Global Hard Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

1.26 Billion

USD

2.36 Billion

2025

2033

USD

1.26 Billion

USD

2.36 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 2.36 Billion | |

| % | |

|

Segmentation du marché mondial du revêtement dur, selon les matériaux (Nitrides, oxydes, carbures, carbone, brides et revêtements multi-composants), application (outils de découpe, revêtements décoratifs, optiques, engrenages, roulements, pistons, cames, cylindres et composants hydrauliques/pneumatiques), technique de dépôt (dépôt de vapeurs physiques et dépôt de vapeurs chimiques), industrie d'utilisation finale (industrie générale de la fabrication, de l'automobile et des transports, des bâtiments et de la construction, de l'équipement médical, des articles de sport, de l'équipement de fabrication des aliments, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du revêtement durAperçu général

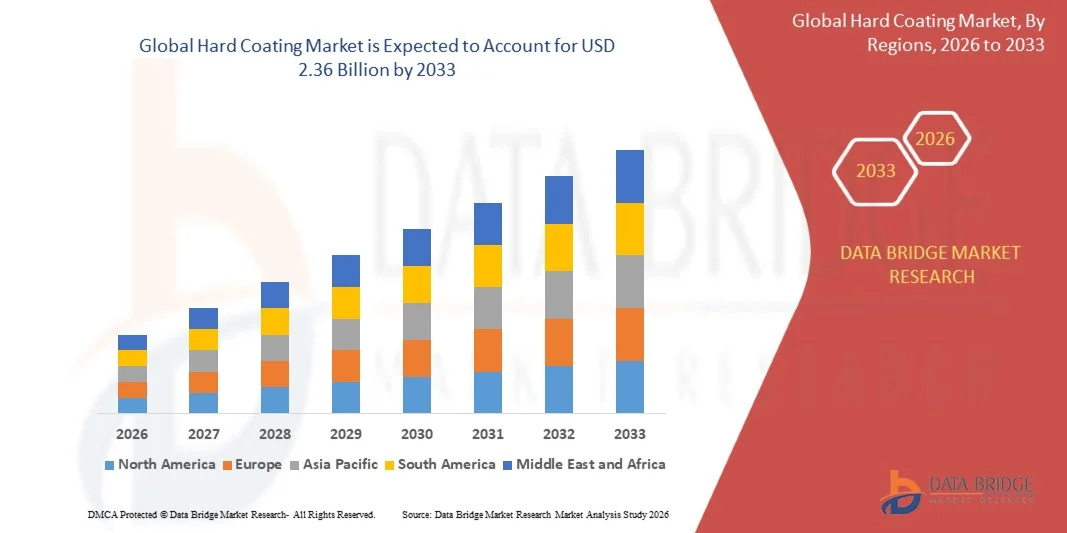

Selon l'analyse de marché de Data Bridge, le marché du revêtement dur a été évalué à1,26 milliard de dollars en 2025et devrait atteindre2,36 milliards de dollars en 2033, croissance à unTCAC de 8,15 % entre 2026 et 2033. Le marché connaît une forte croissance due à la demande croissante de solutions de protection de surface résistantes à l'usure, résistantes à la corrosion et à haute durabilité dans les industries de l'automobile, de l'aérospatiale, des machines industrielles, de l'électronique et des appareils médicaux. L'accent mis de plus en plus sur l'allongement de la durée de vie des produits et l'amélioration de l'efficacité des performances accélère l'adoption de technologies de revêtement dur de pointe à l'échelle mondiale.

L'utilisation croissante de composants d'ingénierie de précision et de matériaux de haute performance stimule considérablement la demande de revêtements durs tels que les dépôts physiques de vapeur (PVD), les dépôts chimiques de vapeur (CVD) et les revêtements thermiques. Ces revêtements sont de plus en plus utilisés pour améliorer la dureté, réduire les frottements et améliorer la résistance aux conditions de fonctionnement extrêmes des composants du moteur automobile, des outils de coupe et des pièces aérospatiales. En outre, l ' industrialisation rapide, l ' expansion des activités manufacturières et l ' accent mis de plus en plus sur l ' efficacité énergétique et la réduction des coûts d ' entretien favorisent davantage l ' expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du revêtement dur avec la plus grande part des revenus de 34,4 % en 2025, soutenue par une solide base de fabrication aérospatiale et automobile, l'adoption de technologies de revêtement de pointe et de solides investissements en R-D dans des solutions d'ingénierie de surface.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 9,2 % entre 2026 et 2033. La croissance est due à l'industrialisation rapide, à l'expansion de la fabrication d'automobiles et d'électroniques, au développement des infrastructures et à l'adoption croissante de technologies de revêtement de pointe en Chine, en Inde et au Japon.

- En 2025, le segment des nitrures détenait la plus grande part du marché, soit environ 34,7 %, en raison de son utilisation intensive dans les outils de coupe, les composants automobiles et les pièces aérospatiales en raison de la dureté élevée, de la stabilité thermique et de la résistance à l'usure. Les nitrides comme le nitrure de titane sont largement préférés pour améliorer la durée de vie des outils et réduire les frottements dans les opérations d'usinage à haute performance.

- On prévoit que le segment des revêtements multicomposants enregistrera la croissance la plus rapide à un TCAC de 9,6 % entre 2026 et 2033, en raison de la demande croissante de revêtements de performance avancés avec une résistance à la corrosion accrue et des propriétés multifonctionnelles. L'adoption croissante des turbines aérospatiales, des équipements semi-conducteurs et des outils industriels de haute précision accélère encore l'expansion du segment.

- Le segment des outils de coupe détenait la plus grande part des revenus du marché, soit environ 29,4 % en 2025, en raison de la forte demande des industries automobile, aérospatiale et d'usinage industriel. Les revêtements durs sont largement utilisés sur les forets, les fraiseuses et les inserts pour améliorer la durabilité, réduire l'usure et améliorer l'efficacité d'usinage.

- Le segment des roulements et des engrenages devrait enregistrer la croissance la plus rapide à un TCAC de 8,8 % de 2026 à 2033, en raison de la demande croissante de systèmes automobiles et de machines industrielles de haute performance nécessitant une réduction des frottements, une capacité de charge accrue et une durée de vie plus longue dans des conditions de fonctionnement extrêmes.

- Le segment des dépôts de vapeurs physiques détenait la plus grande part du marché, soit environ 57,9 % en 2025, en raison de son utilisation généralisée dans les applications de revêtement de précision, y compris les outils de coupe, l'électronique et les instruments médicaux. PVD est préféré en raison de sa capacité à produire des revêtements minces, uniformes et à haute dureté à des températures de transformation relativement plus basses.

- On prévoit que le segment des dépôts de vapeur chimique enregistrera la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de revêtements ultradurables dans les applications industrielles aérospatiales, semi-conducteurs et à haute température. Sa densité de revêtement supérieure et ses propriétés d'adhérence soutiennent l'adoption dans les applications techniques avancées.

- En 2025, le secteur de l'automobile et du transport détenait la plus grande part du marché, soit environ 31,2 %, en raison de l'utilisation accrue de revêtements durs dans les composants du moteur, les systèmes de transmission et les pièces résistantes à l'usure. La production croissante de véhicules électriques et hybrides renforce encore la demande de revêtements haute performance.

- Le segment de l'équipement médical devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % entre 2026 et 2033, en raison de l'adoption croissante d'instruments chirurgicaux enduits, d'implants et de dispositifs de diagnostic nécessitant une biocompatibilité élevée, une résistance à la corrosion et une durabilité élevées. L'expansion de l'infrastructure des soins de santé et l'augmentation des interventions chirurgicales accélèrent encore la croissance du segment mondial.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,26 milliard USD

- Valeur marchande prévue (2033) : 2,36 milliards de dollars

- Prévisions CAGR (2026-2033): 8,15 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etRevêtement dur Marché Segmentation

|

Attributs |

Clé de revêtement durPerspectives du marché |

|

Segments couverts |

·Par matière: Nitrides, oxydes, carbures, à base de carbone, brides et revêtements multi-composants ·Par demande: Outils de coupe, Revêtements décoratifs, Optique, Équipement, Roulements, Pistons, Cams, Cylindres et Composants Hydrauliques/Pneumatiques ·Par technique de dépôt: Dépôt de vapeur physique et dépôt de vapeur chimique ·Par industrie d'utilisation finale: Fabrication générale, automobile et transport, bâtiment et construction, équipement médical, articles de sport, équipement de fabrication d'aliments, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•IHI HAUZER B.V.(PaysBas) |

|

Possibilités de marché |

• Extension des applications de protection de surface aérospatiale et automobile |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché du revêtement durTendances

Tendance : Croissance dans les technologies de revêtement de surface à haute performance résistantes et multifonctionnelles

La demande croissante de solutions de protection de surface durables, résistantes à la corrosion et à haute dureté dans les secteurs de l'automobile, de l'aérospatiale, des machines industrielles, de l'électronique et de la fabrication d'appareils médicaux est à l'origine de l'adoption de technologies avancées de revêtement dur. Les traitements de surface classiques tels que les revêtements électroplaqués et les revêtements thermiques de base sont remplacés en raison d'une résistance à l'usure limitée, de préoccupations environnementales et d'une durée de vie plus courte, encourageant les industries à passer à des systèmes de revêtement à haute performance avec une adhérence et une stabilité thermiques supérieures.

Dans les applications modernes de l'automobile et de l'aérospatiale, les revêtements durs tels que le dépôt de vapeur physique (PVD) et le dépôt de vapeur chimique (CVD) sont largement appliqués sur les composants du moteur, les pales de turbine et les outils de coupe. Dans l'usinage industriel, les outils de coupe enduits sont de plus en plus utilisés pour obtenir une plus grande précision et des cycles d'exploitation plus longs, réduisant ainsi les temps d'arrêt et les coûts d'entretien.

L'expansion rapide de la fabrication de semi-conducteurs et de l'électronique de précision augmente également la demande de revêtements ultra-minces, à haute dureté qui assurent l'isolation électrique, la protection contre la corrosion et la résistance thermique dans les composants micro-échelle. En outre, les fabricants de dispositifs médicaux adoptent des revêtements durs sur les instruments chirurgicaux et les implants pour améliorer la biocompatibilité et la durabilité. Les données de l'industrie de 2025 indiquent que les outils de coupe revêtus de PVD ont démontré une durée de vie allant jusqu'à 30 à 40 % plus longue que les outils non revêtus dans les applications d'usinage à grande vitesse, ce qui a grandement amélioré l'efficacité de production.

Dynamique du marché du revêtement dur

Principal moteur du marché : augmentation de la demande de résistance à l'usure et de composants industriels à haut rendement

Les industries du monde entier se concentrent de plus en plus sur l'amélioration de la durée de vie des équipements, la réduction des coûts d'entretien et l'amélioration de l'efficacité opérationnelle, ce qui entraîne une forte demande de solutions de revêtement dur de pointe. Les revêtements haute performance offrent une dureté, une résistance à la corrosion et une stabilité thermique supérieures, ce qui les rend essentiels pour des applications exigeantes dans les moteurs automobiles, les composants aérospatiaux et les outils industriels.

Les constructeurs automobiles appliquent de plus en plus de revêtements durs sur les pièces du moteur, les systèmes de transmission et les composants de frein, par exemple pour réduire le frottement, améliorer l'efficacité énergétique et améliorer la durabilité dans des conditions de fonctionnement à haute température et à haute pression.

De même, les industries de l'aérospatiale et de la défense adoptent des systèmes de revêtement avancés sur les pales de turbine et les composants structuraux pour résister aux températures extrêmes et aux contraintes mécaniques. Des études de cas industrielles menées en Europe et en Amérique du Nord en 2024 ont fait état d'améliorations de la durée de vie des composants d'environ 25 à 35 % après l'application de revêtements avancés PVD et CVD dans l'usinage lourd et les opérations aérospatiales.

Principaux obstacles : coûts élevés de l'équipement et processus de dépôt complexes

Le marché du revêtement dur est confronté à des défis en raison des investissements importants requis pour les équipements de revêtement tels que les systèmes de dépôt sous vide, les unités de pulvérisation et les réacteurs CVD. Ces systèmes exigent des coûts initiaux importants, des opérateurs qualifiés et des environnements contrôlés, ce qui limite l'adoption chez les petits et moyens fabricants.

De plus, les paramètres complexes du processus, comme le contrôle de la température, la stabilité du vide et la compatibilité des matériaux, augmentent les difficultés opérationnelles et les coûts de production. La variabilité de la qualité du revêtement et l'évolutivité limitée des applications à gros volumes limitent encore la pénétration du marché dans les régions sensibles aux coûts.

D'après les évaluations de l'industrie, les systèmes avancés de revêtement PVD et CVD peuvent augmenter les coûts de production d'environ 15 à 25 % par rapport aux méthodes conventionnelles de traitement de surface, ce qui a une incidence sur l'adoption dans les segments de fabrication sensibles aux prix.

Principale opportunité du marché : Expansion des applications semi-conducteurs, médicales et aérospatiales

La croissance rapide de la fabrication de semi-conducteurs, de l'ingénierie de précision et des dispositifs médicaux avancés crée d'importantes possibilités pour les technologies de revêtement dur. La demande croissante de composants électroniques miniaturisés et d'outils chirurgicaux de haute performance conduit à l'adoption de revêtements ultra-minces et haute durabilité avec des propriétés fonctionnelles supérieures.

Les revêtements durs sont largement appliqués dans les équipements de fabrication de semi-conducteurs, les implants médicaux et les composants aérospatiaux, par exemple pour améliorer la résistance à la corrosion, améliorer la durée de vie de l'usure et assurer des performances stables dans des conditions opérationnelles extrêmes.

En outre, l'investissement croissant dans les véhicules électriques et les infrastructures d'énergie renouvelable accroît l'utilisation de revêtements durs dans les systèmes de batteries, les composants d'éoliennes et l'électronique électrique. Les rapports de l'industrie de 2025 indiquent que les composants aérospatiaux enduits ont permis d'améliorer l'efficacité d'environ 20 à 30 % de la durabilité opérationnelle, de soutenir des cycles d'entretien plus longs et de réduire les coûts du cycle de vie.

Étendue du marché du revêtement dur

Le marché est segmenté en fonction de l'industrie des matériaux, de l'application, des techniques de dépôt et de l'utilisation finale.

- Par matière

Sur la base du matériau, le marché du revêtement dur est segmenté en nitrides, oxydes, carbures, carbone, borures et revêtements multicomposants. En 2025, le segment des nitrures détenait la plus grande part du marché, soit environ 34,7 %, en raison de son utilisation intensive dans les outils de coupe, les composants automobiles et les pièces aérospatiales en raison de la dureté élevée, de la stabilité thermique et de la résistance à l'usure. Les nitrides comme le nitrure de titane sont largement préférés pour améliorer la durée de vie des outils et réduire les frottements dans les opérations d'usinage à haute performance.

On prévoit que le segment des revêtements multicomposants enregistrera la croissance la plus rapide à un TCAC de 9,6 % entre 2026 et 2033, en raison de la demande croissante de revêtements de performance avancés avec une résistance à la corrosion accrue et des propriétés multifonctionnelles. L'adoption croissante des turbines aérospatiales, des équipements semi-conducteurs et des outils industriels de haute précision accélère encore l'expansion du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en outils de coupe, revêtements décoratifs, optique, engrenages, roulements, pistons, cames, cylindres et composants hydrauliques/pneumatiques. Le segment des outils de coupe détenait la plus grande part des revenus du marché, soit environ 29,4 % en 2025, en raison de la forte demande des industries automobile, aérospatiale et d'usinage industriel. Les revêtements durs sont largement utilisés sur les forets, les fraiseuses et les inserts pour améliorer la durabilité, réduire l'usure et améliorer l'efficacité d'usinage.

Le segment des roulements et des engrenages devrait enregistrer la croissance la plus rapide à un TCAC de 8,8 % de 2026 à 2033, en raison de la demande croissante de systèmes automobiles et de machines industrielles de haute performance nécessitant une réduction des frottements, une capacité de charge accrue et une durée de vie plus longue dans des conditions de fonctionnement extrêmes.

- Par technique de dépôt

Sur la base de la technique des dépôts, le marché est segmenté en dépôts physiques de vapeur et en dépôts chimiques de vapeur. Le segment des dépôts de vapeurs physiques détenait la plus grande part du marché, soit environ 57,9 % en 2025, en raison de son utilisation généralisée dans les applications de revêtement de précision, y compris les outils de coupe, l'électronique et les instruments médicaux. PVD est préféré en raison de sa capacité à produire des revêtements minces, uniformes et à haute dureté à des températures de transformation relativement plus basses.

On prévoit que le segment des dépôts de vapeur chimique enregistrera la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de revêtements ultradurables dans les applications industrielles aérospatiales, semi-conducteurs et à haute température. Sa densité de revêtement supérieure et ses propriétés d'adhérence soutiennent l'adoption dans les applications techniques avancées.

- Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté en fabrication générale, automobile et transport, bâtiments et construction, équipement médical, articles de sport, équipement de fabrication d'aliments, etc. En 2025, le secteur de l'automobile et du transport détenait la plus grande part du marché, soit environ 31,2 %, en raison de l'utilisation accrue de revêtements durs dans les composants du moteur, les systèmes de transmission et les pièces résistantes à l'usure. La production croissante de véhicules électriques et hybrides renforce encore la demande de revêtements haute performance.

Le segment de l'équipement médical devrait enregistrer la croissance la plus rapide à un TCAC de 9,3 % entre 2026 et 2033, en raison de l'adoption croissante d'instruments chirurgicaux enduits, d'implants et de dispositifs de diagnostic nécessitant une biocompatibilité élevée, une résistance à la corrosion et une durabilité élevées. L'expansion de l'infrastructure des soins de santé et l'augmentation des interventions chirurgicales accélèrent encore la croissance du segment mondial.

Marché du revêtement durAnalyse régionale

Aperçu du marché du revêtement dur en Amérique du Nord

L'Amérique du Nord a dominé le marché du revêtement dur avec la plus grande part des revenus de 34,4 % en 2025, soutenue par une forte demande de l'industrie automobile, de l'aérospatiale, de la fabrication industrielle et des appareils médicaux, ainsi que par l'adoption rapide de technologies de pointe en génie de surface. Les fabricants de la région apprécient fortement la résistance à l'usure, la protection contre la corrosion et l'allongement de la durée de vie des composants offerts par les revêtements durs dans des applications de haute performance telles que les outils de coupe, les composants moteurs et les pièces aérospatiales. Cette adoption généralisée s'appuie sur de solides investissements en R-D, une infrastructure de fabrication avancée et une attention accrue à l'efficacité opérationnelle, en établissant des revêtements durs comme solution essentielle pour des applications industrielles à haute durabilité.

Aperçu du marché américain du revêtement dur

Le marché américain des revêtements durs a enregistré la plus grande part des revenus en Amérique du Nord en 2025, grâce à l'expansion rapide des industries de la fabrication aérospatiale, de la production automobile et de l'équipement semi-conducteur. Les entreprises accordent de plus en plus de priorité aux technologies de revêtement PVD et CVD pour améliorer la durabilité des produits et réduire les coûts d'entretien. La demande croissante d'outils d'usinage à haute précision, d'implants médicaux et de composants industriels économes en énergie accélère encore la croissance du marché. De plus, une forte intégration de la science des matériaux de pointe et de l'innovation en matière de revêtement dans la production industrielle appuie de façon significative l'expansion de l'industrie partout au pays.

Perspectives du marché du revêtement dur en Europe

Le marché européen des revêtements durs devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement sous l'effet d'une réglementation environnementale stricte, d'une demande croissante pour une fabrication durable et d'une forte industrie automobile et aérospatiale. Les fabricants européens adoptent de plus en plus des technologies de revêtement écoefficaces pour réduire les émissions et améliorer l'efficacité des matériaux. La demande croissante d'outils industriels de haute performance et de composants d'ingénierie de précision soutient l'adoption. En outre, la croissance de la fabrication d'équipements pour les énergies renouvelables et de la production de machines de pointe accélère l'expansion du marché dans toute la région.

U.K. Vue du marché du revêtement dur

Le marché britannique du revêtement dur devrait connaître une croissance constante de 2026 à 2033, en raison de l'augmentation de la production aérospatiale, de l'innovation automobile et de la demande croissante de machines industrielles de pointe. Les fabricants adoptent des revêtements durs pour améliorer la résistance à l'usure, réduire les frottements et améliorer la longévité des composants dans les applications critiques. De plus, l'importance croissante accordée aux pratiques de fabrication durables et aux exportations d'ingénierie de grande valeur contribue davantage à l'expansion du marché dans l'ensemble du pays.

Allemagne Vue du marché du revêtement dur

Le marché allemand du revêtement dur devrait connaître une croissance significative de 2026 à 2033, alimentée par une forte fabrication automobile, des capacités d'ingénierie avancées et une forte demande d'outils et de machines de précision. Les revêtements durs sont largement utilisés dans les composants du moteur, les engrenages, les roulements et les outils de coupe pour améliorer les performances et la durabilité dans des conditions extrêmes. L'Allemagne met l'accent sur l'innovation industrielle et les procédés de production économes en énergie, ce qui accélère l'adoption dans plusieurs secteurs d'utilisation finale.

Aperçu du marché du revêtement dur en Asie-Pacifique

Le marché des revêtements durs de l'Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une industrialisation rapide, l'expansion de la production automobile et la croissance de la fabrication électronique dans des pays comme la Chine, le Japon et l'Inde. L'augmentation de la demande de solutions de revêtement rentables mais performantes stimule considérablement l'adoption. En outre, le développement croissant des infrastructures et la forte croissance des industries de l'ingénierie de précision stimulent davantage l'expansion du marché régional.

Aperçu du marché japonais du revêtement dur

Le marché japonais du revêtement dur devrait connaître une forte croissance de 2026 à 2033 en raison de la forte demande de technologies de fabrication de pointe, d'ingénierie de précision et d'innovation automobile. Les industries japonaises adoptent de plus en plus des revêtements durs dans l'électronique, les composants automobiles et les dispositifs médicaux pour améliorer la durabilité et les performances. L'accent mis sur la miniaturisation et la production de haute précision favorise l'adoption de technologies de revêtement de pointe dans toutes les applications industrielles.

China Hard Coating Market Insight

En 2025, le marché chinois des revêtements durs a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion industrielle rapide, à la forte production automobile et à des activités manufacturières à grande échelle. L'essor des secteurs de l'aérospatiale, de l'électronique et de la machinerie stimule considérablement la demande de revêtements à haute performance. De plus, de solides capacités de fabrication nationales et le soutien gouvernemental au développement de matériaux de pointe accélèrent encore la croissance du marché dans toute la Chine.

Part du marché du revêtement dur

L'industrie du revêtement dur est principalement dirigée par des entreprises bien établies, notamment :

- IHI HAUZER B.V. (Pays Bas)

- Sulzer Ltd (Suisse)

- OC Oerlikon Management AG (Suisse)

- CemeCon (Allemagne)

- IHI Ionbond AG (Suisse)

- (États-Unis)

- ZEISS International (Allemagne)

- Covestro AG (Allemagne)

- La Société Lubrizol (États-Unis)

- Huntsman International LLC (États-Unis)

- Solvay SA (Belgique)

- Clariant AG (Suisse)

- BASF SE (Allemagne)

- Avient (États-Unis)

- Construction Materials Co., Ltd., (Chine)

- Holcim (Suisse), Groupe CHRYSO (France)

- GCP Applied Technologies Inc. (États-Unis)

- Omnova Solutions Inc. (États-Unis)

- DuPont (États-Unis)

Les derniers développements sur le marché du revêtement dur

- En novembre 2026, DuPont a annoncé le lancement d'une nouvelle gamme de solutions de revêtement dur bio-basées conçues pour réduire l'impact environnemental et améliorer la durabilité dans les applications d'ingénierie de surface. Cette évolution devrait renforcer sa position dans les technologies de revêtement respectueuses de l'environnement et attirer la demande des constructeurs automobiles, aérospatiaux et industriels qui se concentrent sur les systèmes de production à faible émission.

- En octobre 2025, BASF a élargi sa capacité de production de revêtements durs en Asie pour répondre à la demande croissante induite par l'industrialisation rapide et la croissance des infrastructures. Cette expansion devrait améliorer l'efficacité de la chaîne d'approvisionnement, renforcer la pénétration du marché régional et soutenir la position concurrentielle de BASF sur le marché des revêtements en forte croissance en Asie-Pacifique.

- En septembre 2025, 3M a introduit une nouvelle plateforme numérique pour optimiser l'application et la surveillance des performances de ses solutions de revêtement dur. Cette innovation devrait améliorer l'efficacité opérationnelle, améliorer l'expérience client et accélérer l'adoption de solutions de revêtement intégrées numériquement dans les secteurs industriels.

- En mars 2023, Oerlikon Balzers a lancé sa technologie de revêtement DiamondShield PVD, conçue pour offrir une résistance à l'usure supérieure et une protection contre la corrosion pour les composants industriels de haute performance. Ce développement devrait améliorer la durabilité des produits, l'efficacité d'usinage et renforcer la position d'Oerlikon dans les technologies de revêtement de surface de pointe.

- En 2022, EMAG et HPL Technologies ont entamé une collaboration stratégique pour développer des systèmes de revêtement durs avancés pour les freins à disques automobiles, conformément aux normes d'émission Euro 7. Cette initiative devrait appuyer la conformité à la réglementation, réduire les émissions de particules de frein et accélérer l'adoption de technologies de revêtement à revêtement laser dans l'industrie automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.