Global Hazardous Disposal Bag Market

Taille du marché en milliards USD

TCAC :

%

USD

1.52 Billion

USD

2.26 Billion

2025

2033

USD

1.52 Billion

USD

2.26 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.26 Billion | |

| % | |

|

Segmentation du marché mondial des sacs d'immersion dangereux, par type de produit (HDPE, LDPE et LLDPE), application (résidentiel, commercial, industriel, etc.), chaîne de distribution (Hypermarkets, supermarchés, magasins de détail en ligne et magasins de commodité)- Tendances et prévisions de l'industrie à 2033

Marché des sacs d'immersion dangereuxAperçu général

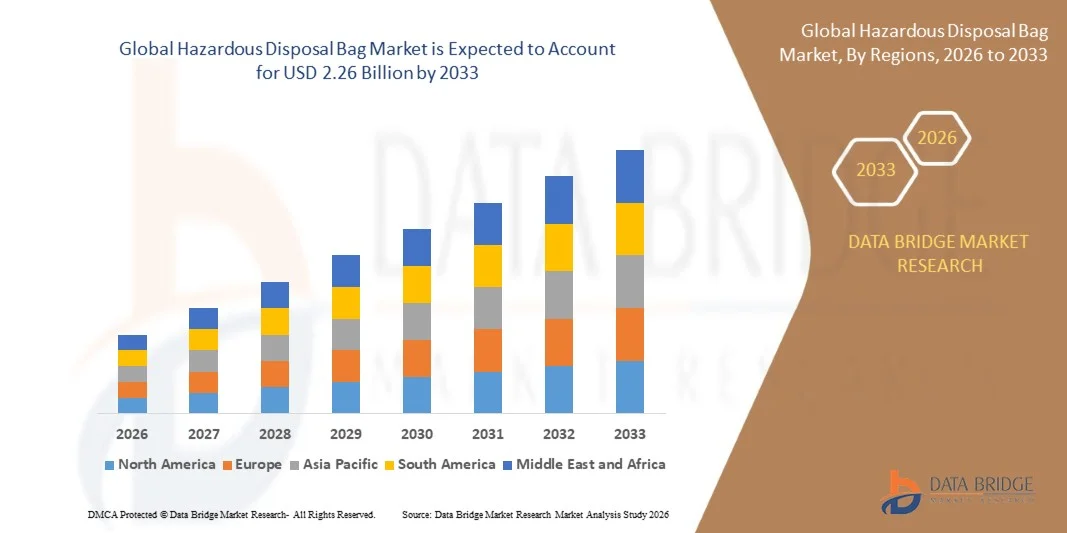

Le marché des sacs d'immersion dangereux a été évalué à1,52 milliard de dollars en 2025et devrait atteindre2,26 milliards de dollars en 2033, croissance à unTCAC de 5,10 % entre 2026 et 2033.- Le marché connaît une croissance régulière due à l'augmentation des volumes de déchets médicaux, industriels et de laboratoire dangereux, à des exigences réglementaires strictes pour la manipulation sûre des déchets et à une sensibilisation accrue à la protection de l'environnement et à la sécurité au travail.

La production croissante de déchets infectieux, chimiques, pharmaceutiques et biodangereux dans les établissements de santé, les laboratoires de recherche, les usines de fabrication et les centres de gestion des déchets accélère la demande de sacs d'élimination spécialisés conçus pour assurer un confinement, un transport et une élimination sécuritaires. Les gouvernements et les organismes environnementaux du monde entier appliquent des règlements plus stricts en matière de séparation et d'élimination des déchets, encourageant les organisations à adopter des sacs d'élimination dangereux de haute performance qui respectent les normes de sécurité et de contrôle de la contamination.

Les progrès de la technologie des matériaux, y compris les sacs d'élimination résistants à la perforation, étanches et respectueux de l'environnement, appuient davantage l'expansion du marché. De plus, l'augmentation des investissements dans les infrastructures de soins de santé, l'augmentation des admissions dans les hôpitaux, l'expansion des activités de dépistage diagnostique et l'industrialisation croissante des économies émergentes créent une demande soutenue de solutions d'élimination des déchets dangereux. Le marché bénéficie également de l'adoption croissante de systèmes de gestion des déchets codés en couleur et de l'accent mis sur les pratiques de prévention des infections dans les milieux de santé et industriels.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des sacs d'élimination dangereux avec la plus grande part de revenus de 38,92 % en 2025, appuyée par des infrastructures de soins de santé bien établies, des règlements stricts sur l'élimination des déchets médicaux et l'adoption de solutions de gestion des déchets dangereux conformes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,1 % entre 2026 et 2033. La croissance est due à l'expansion des infrastructures de soins de santé, à l'augmentation de la population, à l'augmentation des dépenses de soins de santé et à une sensibilisation accrue aux pratiques d'élimination des déchets médicaux sans danger.

- En 2025, le segment HDPE détenait la plus grande part du marché, soit environ 46,7 %, grâce à sa résistance à la traction, à la perforation et à la durabilité chimique. Les sacs d'élimination dangereux HDPE sont largement utilisés dans les hôpitaux, les laboratoires et les installations industrielles pour la collecte et le transport des déchets infectieux et dangereux en raison de leur capacité à résister à des conditions de manutention et d'élimination exigeantes.

- Le segment LLDPE devrait enregistrer la croissance la plus rapide à un TCAC de 5,8 % entre 2026 et 2033, en raison de la demande croissante de sacs d'élimination souples, résistants aux déchirures et étanches. L'adoption croissante dans l'ensemble des établissements de soins de santé et des établissements pharmaceutiques, conjuguée aux progrès réalisés dans les technologies multicouches, favorise l'expansion du segment.

- Le segment commercial détenait la plus grande part des revenus du marché, soit environ 51,9 % en 2025, en raison d'une large utilisation dans les hôpitaux, les cliniques, les laboratoires de diagnostic, les maisons de soins infirmiers et les établissements pharmaceutiques. L'augmentation de la production de déchets de soins de santé, l'application de règles plus strictes en matière de ségrégation des déchets et l'augmentation des exigences en matière de lutte contre les infections continuent de soutenir la demande des établissements commerciaux.

- Le segment industriel devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % de 2026 à 2033, en raison de l'augmentation de la production de déchets dangereux provenant de la fabrication de produits chimiques, de la biotechnologie, des laboratoires de recherche et des installations industrielles de transformation. L'élargissement des règlements de sécurité industrielle et des exigences en matière de conformité environnementale accélère l'adoption dans l'ensemble du segment.

- En 2025, le segment des hypermarchés détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de la forte disponibilité des produits, des options d'achat en gros et des réseaux d'approvisionnement établis au service des acheteurs institutionnels et commerciaux. Les grandes chaînes de vente au détail continuent de jouer un rôle important dans la fourniture de produits d'élimination et d'assainissement aux soins de santé et aux utilisateurs commerciaux.

- Le segment du commerce de détail en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de l'augmentation des pratiques d'approvisionnement numérique, de l'élargissement de l'accessibilité des produits, de la concurrence des prix et de l'adoption croissante de plateformes de commerce électronique parmi les établissements de soins de santé et les petites entreprises. La facilité de la commande directe et de l'expansion des réseaux de distribution en ligne favorise la croissance des segments.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,52 milliard de dollars

- Valeur marchande prévue (2033): 2,26 milliards de dollars

- Prévisions CAGR (2026-2033): 5,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des sacs d'immersion dangereux

|

Attributs |

Clé du sac d'élimination dangereuxPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Solutions de déchets biomédicaux, LLC.(États-Unis) |

|

Possibilités de marché |

• Accroître l'adoption de sacs d'élimination dangereux durables et biodégradables • Extension des programmes de gestion des infrastructures de santé et des déchets médicaux dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des sacs d'immersion dangereuxTendances

Tendance : Accroître l'adoption de solutions de gestion des déchets médicaux durables et conformes à la réglementation

Le volume croissant de déchets dangereux dans les secteurs des soins de santé, des produits pharmaceutiques, des laboratoires et de l'industrie est à l'origine de la demande de solutions d'élimination perfectionnées qui assurent la manutention, le transport et le confinement de matières potentiellement infectieuses et dangereuses. Des préoccupations environnementales croissantes et des règlements plus stricts en matière de ségrégation des déchets encouragent les établissements de soins de santé et les industries à adopter des sacs d'élimination dangereux à haute performance conçus pour réduire au minimum les risques de contamination et favoriser le respect des normes de gestion des déchets.

Les fournisseurs de soins de santé mettent de plus en plus en place des systèmes de collecte des déchets dangereux codés en couleur, par exemple des sacs rouges et jaunes pour l'élimination des déchets infectieux, afin d'améliorer l'efficacité opérationnelle et de réduire les risques d'exposition pour les travailleurs de la santé. De plus, les fabricants mettent au point des sacs d'élimination dangereux recyclables et biodégradables pour atteindre les objectifs de durabilité tout en maintenant la résistance à la perforation et les performances étanches. L'expansion de l'infrastructure des soins de santé et des activités de diagnostic appuie davantage la demande de ces produits dans les économies développées et émergentes.

L'accent de plus en plus mis sur la prévention des infections et la sécurité environnementale accélère également l'adoption dans les installations de fabrication de produits pharmaceutiques, les laboratoires de recherche et les centres de soins de longue durée. En outre, les organismes de réglementation continuent de renforcer les exigences en matière d'élimination des déchets médicaux, ce qui accroît la demande de produits d'élimination certifiés. Les programmes de gestion des déchets de santé mis en place dans les hôpitaux de l'Inde en 2024 font état de niveaux de production de déchets médicaux supérieurs à 2 kg par lit par jour dans les grandes installations urbaines, ce qui augmente la demande de systèmes de collecte et d'élimination des déchets dangereux conformes.

Dynamique du marché des sacs d'immersion dangereux

Principal moteur du marché : production croissante de déchets médicaux et industriels dangereux

La croissance rapide des services de santé, de la fabrication pharmaceutique, des essais en laboratoire et de la production industrielle augmente considérablement le volume de déchets dangereux nécessitant un confinement et une élimination sûrs. Les gouvernements et les autorités environnementales du monde entier appliquent des réglementations plus strictes en matière de séparation, de transport et de traitement des déchets dangereux, ce qui crée une forte demande de sacs d'élimination spécialisés capables de prévenir les fuites, la contamination et l'exposition professionnelle.

Les hôpitaux, les centres de diagnostic et les instituts de recherche utilisent de plus en plus des sacs d'élimination dangereux, par exemple des sacs à déchets biologiques et infectieux, pour se conformer aux protocoles de gestion des déchets et réduire le risque de transmission d'agents pathogènes. De même, les installations de fabrication de produits chimiques et les installations industrielles s'appuient sur des solutions de confinement des déchets dangereux pour assurer la sécurité des travailleurs et la protection de l'environnement. L'augmentation de l'incidence des maladies infectieuses et l'augmentation des dépenses de soins de santé contribuent à accroître les besoins en matière de production et d'élimination des déchets.

De plus, l'expansion des programmes de vaccination, des interventions chirurgicales et des tests diagnostiques crée une demande continue de produits d'élimination des déchets médicaux. Selon les évaluations de la gestion des déchets de soins de santé réalisées dans les principales installations de soins de santé en Asie en 2024, les volumes de déchets infectieux et dangereux ont augmenté d'environ 15 à 20 % par rapport aux niveaux prépandémiques, ce qui a favorisé la demande à long terme de solutions d'élimination sûres.

Principales contraintes et défis : Préoccupations environnementales associées aux sacs d'élimination à base de plastique

Malgré leur rôle crucial dans la gestion des déchets dangereux, la plupart des sacs d'élimination dangereux sont fabriqués à l'aide de matériaux à base de plastique qui contribuent à la pollution de l'environnement lorsqu'ils ne sont pas correctement traités ou recyclés. Un examen réglementaire accru des plastiques à usage unique et des préoccupations croissantes en matière de durabilité posent des défis aux fabricants qui comptent sur des matériaux de polymères conventionnels pour la production de produits.

En outre, la fluctuation des prix des matières premières et l'augmentation des coûts de production peuvent avoir une incidence sur la rentabilité et limiter l'adoption dans les établissements de soins de santé et les régions en développement sensibles aux coûts. L'élimination des déchets plastiques contaminés nécessite souvent l'incinération ou des procédés de traitement spécialisés, ce qui augmente les coûts opérationnels pour les fournisseurs de gestion des déchets et les établissements de santé. La disponibilité limitée de solutions de rechange biodégradables abordables limite encore davantage la transition à grande échelle vers des solutions d'élimination durables.

Les études commerciales sur la gestion des déchets indiquent que les déchets médicaux à base de plastique représentent une part importante des flux de déchets de soins de santé, certains hôpitaux signalant des plastiques représentant près de 25 à 30 % du volume total de déchets médicaux, augmentant la pression sur les infrastructures d'élimination et les systèmes de gestion de l'environnement.

Principales possibilités de marché : développement de sacs d'élimination biodégradables et à haut rendement dangereux

L'importance croissante accordée aux pratiques de santé durables et à la gestion écologiquement responsable des déchets crée des possibilités importantes pour les fabricants qui mettent au point des sacs d'élimination dangereux biodégradables, recyclables et performants. Les organismes de santé et les organismes gouvernementaux recherchent de plus en plus des produits qui maintiennent la conformité à la réglementation tout en réduisant l'impact environnemental et les coûts de traitement des déchets.

Les fabricants investissent dans des matériaux innovants, par exemple des polymères biodégradables et des composites écologiques renforcés, pour améliorer la durabilité, la résistance à la perforation et les performances étanches sans compromettre les objectifs de durabilité. Les hôpitaux et les réseaux de soins de santé évaluent de plus en plus les programmes d'élimination des déchets respectueux de l'environnement pour s'aligner sur les initiatives de réduction du carbone et les politiques d'approvisionnement écologique. En outre, les entreprises pharmaceutiques et les laboratoires de recherche adoptent des systèmes de séparation des déchets de pointe qui nécessitent des solutions d'élimination spécialisées.

L'expansion des infrastructures de soins de santé dans toute l'Asie-Pacifique, en Amérique latine et au Moyen-Orient devrait générer une demande importante pour les produits de gestion des déchets dangereux de la prochaine génération. Les initiatives pilotes de développement durable menées par les établissements de santé en Europe en 2025 ont permis de réduire d'environ 20 à 25 % le volume des déchets médicaux non recyclables après l'introduction de programmes de collecte et de ségrégation des déchets biodégradables, mettant en évidence les possibilités de croissance importantes pour les fabricants de sacs d'élimination dangereux innovateurs.

Portée du marché des sacs d'immersion dangereux

Le marché est segmenté en fonction du type de produit, de l'application et du canal de distribution.

• Par type de produit

En fonction du type de produit, le marché des sacs d'élimination dangereux est segmenté en HDPE, LDPE et LLDPE. En 2025, le segment HDPE détenait la plus grande part du marché, soit environ 46,7 %, grâce à sa résistance à la traction, à la perforation et à la durabilité chimique. Les sacs d'élimination dangereux HDPE sont largement utilisés dans les hôpitaux, les laboratoires et les installations industrielles pour la collecte et le transport des déchets infectieux et dangereux en raison de leur capacité à résister à des conditions de manutention et d'élimination exigeantes.

Le segment LLDPE devrait enregistrer la croissance la plus rapide à un TCAC de 5,8 % entre 2026 et 2033, en raison de la demande croissante de sacs d'élimination souples, résistants aux déchirures et étanches. L'adoption croissante dans l'ensemble des établissements de soins de santé et des établissements pharmaceutiques, conjuguée aux progrès réalisés dans les technologies multicouches, favorise l'expansion du segment.

• Par demande

Sur la base de l'application, le marché des sacs d'élimination dangereux est segmenté en résidentiels, commerciaux, industriels et autres. Le segment commercial détenait la plus grande part des revenus du marché, soit environ 51,9 % en 2025, en raison d'une large utilisation dans les hôpitaux, les cliniques, les laboratoires de diagnostic, les maisons de soins infirmiers et les établissements pharmaceutiques. L'augmentation de la production de déchets de soins de santé, l'application de règles plus strictes en matière de ségrégation des déchets et l'augmentation des exigences en matière de lutte contre les infections continuent de soutenir la demande des établissements commerciaux.

Le segment industriel devrait enregistrer la croissance la plus rapide à un TCAC de 5,9 % de 2026 à 2033, en raison de l'augmentation de la production de déchets dangereux provenant de la fabrication de produits chimiques, de la biotechnologie, des laboratoires de recherche et des installations industrielles de transformation. L'élargissement des règlements de sécurité industrielle et des exigences en matière de conformité environnementale accélère l'adoption dans l'ensemble du segment.

• Par canal de distribution

Sur la base du canal de distribution, le marché des sacs d'élimination dangereux est segmenté en hypermarchés, supermarchés, détaillants en ligne et magasins de commodité. En 2025, le segment des hypermarchés détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de la forte disponibilité des produits, des options d'achat en gros et des réseaux d'approvisionnement établis au service des acheteurs institutionnels et commerciaux. Les grandes chaînes de vente au détail continuent de jouer un rôle important dans la fourniture de produits d'élimination et d'assainissement aux soins de santé et aux utilisateurs commerciaux.

Le segment du commerce de détail en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % entre 2026 et 2033, en raison de l'augmentation des pratiques d'approvisionnement numérique, de l'élargissement de l'accessibilité des produits, de la concurrence des prix et de l'adoption croissante de plateformes de commerce électronique parmi les établissements de soins de santé et les petites entreprises. La facilité de la commande directe et de l'expansion des réseaux de distribution en ligne favorise la croissance des segments.

Marché des sacs d'immersion dangereuxAnalyse régionale

Aperçu du marché des sacs d'immersion dangereux en Amérique du Nord

L'Amérique du Nord a dominé le marché des sacs d'élimination dangereux avec la plus grande part de revenus de 38,92 % en 2025, appuyée par des règlements rigoureux de gestion des déchets médicaux, une infrastructure de soins de santé bien établie et une sensibilisation accrue à la prévention des infections et à la sécurité environnementale. La région génère des volumes considérables de déchets industriels et de soins de santé dangereux, ce qui crée une forte demande de solutions d'élimination conformes. La présence d'installations de soins de santé de pointe, l'augmentation de la production pharmaceutique et des normes strictes de sécurité au travail favorisent l'adoption généralisée de sacs d'élimination dangereux dans les hôpitaux, les laboratoires et les installations industrielles.

Aperçu du marché des sacs d'immersion dangereux aux États-Unis

Le marché américain des sacs d'élimination dangereux a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par des dépenses élevées en soins de santé, l'augmentation des admissions à l'hôpital et de vastes exigences en matière de gestion des déchets. Les établissements de santé accordent de plus en plus la priorité à la manipulation sécuritaire des déchets infectieux et biodangereux pour se conformer aux règlements fédéraux et nationaux. La présence croissante d'installations de fabrication de produits pharmaceutiques, de laboratoires de diagnostic et d'établissements de recherche stimule la demande de produits. De plus, l'augmentation des investissements dans les infrastructures de soins de santé et les programmes de lutte contre les infections continue de contribuer de façon significative à l'expansion du marché.

Europe Vue du marché des sacs d'immersion dangereux

Le marché européen des sacs d'élimination dangereux devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de la rigueur des réglementations environnementales, de l'augmentation de la production de déchets de santé et de l'importance croissante accordée aux pratiques de gestion durable des déchets. La région est témoin de l'adoption accrue de systèmes perfectionnés de ségrégation des déchets dans les hôpitaux, les cliniques et les laboratoires de recherche. La hausse des investissements dans la modernisation des soins de santé et la demande croissante de solutions d'élimination respectueuses de l'environnement soutiennent la croissance du marché dans les secteurs public et privé.

U.K. Vue du marché des sacs d'immersion dangereux

Le marché des sacs d'élimination dangereux au Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'augmentation du volume des déchets de soins de santé, du renforcement des protocoles de prévention des infections et de l'importance croissante accordée à la réglementation pour l'élimination sans danger des déchets. Les fournisseurs de soins de santé mettent de plus en plus en oeuvre des programmes structurés de ségrégation des déchets pour améliorer l'efficacité opérationnelle et la conformité à la réglementation. En outre, l'accent mis par le pays sur les initiatives de développement durable et les opérations de soins de santé respectueuses de l'environnement devrait stimuler la demande de solutions avancées pour les sacs d'élimination dangereux.

Allemagne Vue du marché des sacs d'immersion dangereux

Le marché allemand des sacs d'élimination dangereux devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par des exigences environnementales strictes, des infrastructures de soins de santé avancées et des investissements croissants dans les technologies de gestion des déchets. Allemagne L'accent mis sur la sécurité sur le lieu de travail et la protection de l'environnement encourage l'adoption de produits de confinement des déchets dangereux à haute performance. L'utilisation croissante de systèmes d'élimination spécialisés dans les hôpitaux, les installations pharmaceutiques et les laboratoires industriels favorise la croissance du marché dans tout le pays.

Aperçu du marché des sacs d'immersion dangereux en Asie-Pacifique

Le marché des sacs d'élimination dangereux en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'expansion des infrastructures de soins de santé, à l'augmentation de la population et à une sensibilisation accrue à la gestion des déchets médicaux. L'augmentation des dépenses de santé et l'industrialisation rapide dans des pays comme la Chine, l'Inde et le Japon contribuent à accroître la production de déchets dangereux. Les initiatives gouvernementales axées sur l'amélioration de l'assainissement, des services de santé et de la protection de l'environnement accélèrent encore l'adoption de sacs d'élimination dangereux dans toute la région.

Aperçu du marché des sacs d'immersion dangereux au Japon

Le marché japonais des sacs d'élimination dangereux devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison du système de santé avancé du pays, du vieillissement de la population et de l'accent mis sur l'hygiène et le contrôle des infections. Les établissements de santé adoptent de plus en plus des solutions spécialisées de gestion des déchets pour assurer la conformité réglementaire et la sécurité des patients. La demande croissante d'élimination efficace des déchets pharmaceutiques, de laboratoire et infectieux, combinée aux progrès technologiques dans les pratiques de traitement des déchets, favorise la croissance du marché japonais.

Chine Vue du marché des sacs d'élimination dangereux

En 2025, le marché chinois des sacs d'élimination dangereux a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion rapide des infrastructures de soins de santé, à l'augmentation des capacités hospitalières et à la production croissante de déchets médicaux. La Chine demeure l'un des plus grands marchés de soins de santé au monde, créant une forte demande de produits de gestion des déchets dangereux dans les hôpitaux, les cliniques et les établissements de recherche. Les investissements continus du gouvernement dans la modernisation des soins de santé, les initiatives de protection de l'environnement et l'infrastructure de gestion des déchets, ainsi que les solides capacités de fabrication nationales, sont des facteurs clés qui propulsent le marché en Chine.

Part du marché des sacs d'immersion dangereux

L'industrie des sacs d'immersion dangereux est principalement dirigée par des entreprises bien établies, notamment :

• Biomedical Waste Solutions, LLC. (États-Unis)

• Clean Harbors, Inc. (États-Unis)

• Daniels Sharpsmart, Inc. (États-Unis)

• B. Braun Melsungen AG (Allemagne)

• ALCARE Co., Ltd. (Japon)

• Salts Healthcare Ltd. (Royaume-Uni)

• Welland Medical Limited (Royaume-Uni)

• Hollister Incorporated (États-Unis)

• REMONDIS SE & Co. KG (Allemagne)

• Republic Services, Inc. (États-Unis)

• Mise en conformité de Sharps Élimination des déchets médicaux (États-Unis)

• Stericycle, Inc. (États-Unis)

• SUEZ (France)

• Veolia (France)

• Rishba Poly Product (Inde)

• Logiciel de sécurité Sdn Bhd. (Malaisie)

• Bellcross Industries Private Limited. (Inde)

• Tufpak, Inc. (États-Unis)

• Merck KGaA (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.