Global Hdac Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

2.31 Billion

USD

5.43 Billion

2025

2033

USD

2.31 Billion

USD

5.43 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.43 Billion | |

| % | |

|

Segmentation mondiale du marché des médicaments inhibiteurs de l'HDAC, par type (Vorinostat, Panobinostat, Romidepsine, Belinostat et autres), application (maligneries hématologiques, tumeurs solides, etc.)- Tendances de l'industrie et prévisions à 2033

Inhibiteur de l'HDACTaille du marché

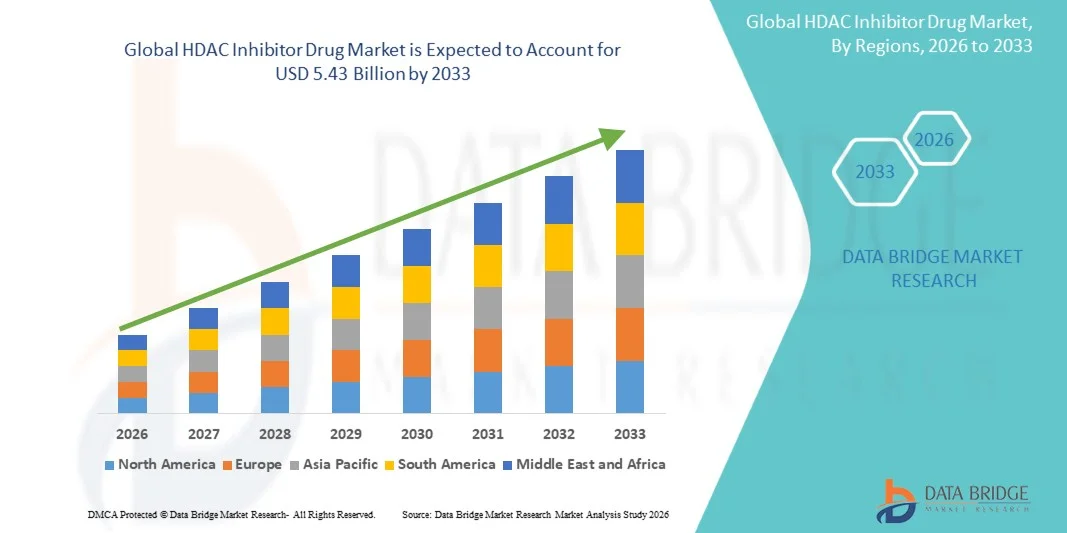

- La taille du marché mondial des médicaments inhibiteurs de l'HDAC a été évaluée à2,31 milliards de dollars en 2025et devrait atteindre5,43 milliards de dollars en 2033, à unTCAC de 11,30 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante du cancer et d'autres maladies connexes, associée à des progrès rapides dans les thérapies ciblées et la médecine de précision, conduisant à l'adoption croissante de médicaments inhibiteurs de l'HDAC en oncologie et dans d'autres domaines thérapeutiques

- En outre, la demande croissante d'options de traitement plus efficaces, plus sûres et personnalisées établit des inhibiteurs de l'HDCA comme solution thérapeutique préférée. Ces facteurs convergents accélèrent l'adoption des solutions de médicaments inhibiteurs de HDAC, ce qui stimule considérablement la croissance de l'industrie.

Inhibiteur de l'HDACAnalyse du marché

- Les inhibiteurs de l'HDAC, qui offrent une modulation ciblée des enzymes de l'histone désacétylase, sont des composants de plus en plus vitaux de l'oncologie moderne et des régimes thérapeutiques en raison de leur efficacité accrue, de leur ciblage précis et de leur capacité à améliorer les résultats des patients.

- La demande croissante d'inhibiteurs de l'HDAC est principalement alimentée par la prévalence croissante des cancers et des troubles neurologiques, l'accent croissant mis sur la médecine personnalisée et la nécessité d'offrir des traitements plus sûrs et plus efficaces.

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de HDAC avec la plus grande part de revenus de 42,5 % en 2025, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et une forte présence d'acteurs pharmaceutiques clés, les États-Unis connaissant une forte croissance de l'usage des médicaments inhibiteurs de HDAC dans les centres d'oncologie et les hôpitaux de recherche.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments inhibiteurs du HDAC au cours de la période de prévision, avec un TCAC projeté de 14 %, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de l'incidence des cancers et de l'adoption croissante de nouvelles thérapies dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des malignités hématologiques a dominé avec une part des revenus de 56,3% en 2025, en raison de l'efficacité élevée des inhibiteurs de l'HDAC dans les cancers du sang, y compris le lymphome et le myélome multiple

Portée etSegmentation du marché des médicaments inhibiteurs de la HDAC

| Attributs | Clé du médicament inhibiteur de HDACPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché | •Roche(Suisse) |

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments inhibiteurs de la HDAC

(en milliers de dollars)Amélioration de la commodité grâce à une thérapie ciblée et à de nouvelles formulations(en milliers de dollars)

- L'adoption croissante de thérapies ciblées et de formulations nouvelles, qui améliorent les résultats des patients et facilitent l'administration du traitement, constitue une tendance importante et accélérée sur le marché mondial des médicaments inhibiteurs du HDAC. Cette tendance améliore considérablement la précision du traitement, réduit les effets secondaires et optimise les schémas posologiques

- Par exemple, les inhibiteurs de l'HDAC par voie orale et injectable sont de plus en plus intégrés dans les protocoles de thérapie combinée, permettant un traitement plus efficace des tumeurs malignes hématologiques et solides. Cette approche facilite l'élaboration de plans thérapeutiques adaptés aux besoins individuels des patients, en améliorant l'adhésion globale au traitement et les résultats cliniques

- Les progrès de la technologie de formulation permettent une libération prolongée et des options de dosage moins fréquentes, ce qui améliore la commodité et la conformité des patients. De plus, des sociétés pharmaceutiques développent des combinaisons de thérapies associant des inhibiteurs de l'HDAC à des immunothérapies ou à des chimiothérapeutiques, améliorant ainsi l'efficacité tout en réduisant la toxicité systémique.

- La collaboration croissante entre les entreprises de biotechnologie, les établissements de recherche et les fournisseurs de soins de santé facilite la gestion clinique centralisée et l'élaboration de protocoles thérapeutiques plus efficaces. Grâce à ces initiatives, les médecins peuvent prendre des décisions fondées sur des preuves et suivre de près les réactions des patients au traitement.

- Cette tendance vers des options de traitement plus efficaces, centrées sur le patient et précises remodele fondamentalement les attentes en matière de soins oncologiques. Par conséquent, les entreprises se concentrent sur de nouvelles méthodes d'administration, des combinaisons de thérapies et l'expansion vers de nouvelles indications pour répondre à la demande croissante des patients et des médecins.

- La demande d'inhibiteurs de l'HDAC avec une meilleure efficacité, sécurité et conformité des patients augmente rapidement dans les segments oncologiques et hématologiques, les fournisseurs de soins de santé privilégiant de plus en plus les thérapies axées sur les résultats

Dynamique du marché des médicaments de l'inhibiteur HDAC

Chauffeur

(en milliers de dollars)Besoin croissant en raison de l'incidence croissante du cancer et des progrès thérapeutiques(en milliers de dollars)

- La prévalence croissante du cancer dans le monde, associée aux progrès de la thérapie ciblée et de la médecine de précision, est un facteur important pour la demande accrue d'inhibiteurs de l'HDAC

- Par exemple, en 2025, plusieurs nouvelles formulations d'inhibiteurs de l'HDAC ont reçu des approbations réglementaires pour le traitement des cancers hématologiques, élargissant l'accès des patients et les options de traitement. Ces évolutions devraient stimuler la croissance du marché des inhibiteurs de la HDAC au cours de la période de prévision.

- Comme les patients et les cliniciens cherchent des thérapies plus efficaces avec moins d'effets secondaires, les inhibiteurs de l'HDCC offrent des avantages avancés tels que la modification sélective de l'histone, la suppression des tumeurs et la synergie avec les thérapies combinées

- De plus, la sensibilisation croissante à la médecine personnalisée et l'intégration des inhibiteurs de l'HDAC dans les protocoles d'oncologie standard font de ces médicaments un élément essentiel du traitement du cancer moderne.

- L'expansion des centres d'oncologie, des essais cliniques et l'amélioration des politiques de remboursement sont des facteurs clés propulsant l'adoption d'un inhibiteur de l'HDAC dans le monde. L'augmentation des investissements dans la recherche et le développement pour de nouvelles indications et des régimes combinés contribue davantage à la croissance du marché

Restriction/Défi

(en milliers de dollars)Préoccupations concernant les coûts élevés et la complexité réglementaire(en milliers de dollars)

- Les coûts élevés du traitement et les processus complexes d'approbation réglementaire posent des défis importants à une plus grande pénétration du marché. Les inhibiteurs de l ' HDAC nécessitent souvent une administration et une surveillance spécialisées, ce qui augmente les dépenses de traitement pour les patients et les systèmes de santé.

- Par exemple, en outre, des exigences réglementaires strictes dans les principaux marchés comme les États-Unis, l'UE et le Japon peuvent retarder l'approbation des médicaments, ce qui limite l'accès des patients en temps opportun.

- Pour relever ces défis, il est essentiel d'améliorer les données cliniques, les études économiques sur la santé et les collaborations stratégiques. Les entreprises pharmaceutiques offrent de plus en plus de programmes d'aide aux patients et de partenariats avec les payeurs pour améliorer l'accessibilité

- Les coûts relativement élevés de la R-D pour le développement d'inhibiteurs de la prochaine génération de l'HDAC, associés aux pressions concurrentielles exercées par les formulations génériques et les biosimilaires, peuvent nuire à la rentabilité de certaines entreprises.

- Bien qu'il existe des obstacles à l'entrée sur le marché et des pressions sur les prix, la poursuite de l'innovation dans les formulations de médicaments, l'expansion sur les marchés émergents et l'accent mis sur les thérapies mixtes devraient soutenir la croissance à long terme du marché des inhibiteurs de l'HDCA.

Inhibiteur de la HDAC Portée du marché des médicaments

Le marché est segmenté en fonction du type et de l'application.

• Par type

Sur la base du type, le marché des médicaments inhibiteurs de l'HDAC est segmenté en vorinostat, Panobinostat, Romidepsine, Belinostat et autres inhibiteurs de l'HDAC. Le segment de Vorinostat a dominé le marché avec une part de 42,5 % en 2025, en raison de son approbation bien établie pour de multiples tumeurs hématologiques et une forte préférence clinicienne. Le vorinostat est largement utilisé dans le traitement du lymphome cutané à cellules T et d'autres indications. De nombreuses données cliniques appuient son efficacité et sa sécurité, encourageant l'adoption par le médecin. Le médicament est également largement disponible dans les pharmacies hospitalières et les centres d'oncologie. Les entreprises pharmaceutiques investissent dans des programmes de sensibilisation et de formation pour les oncologues. Les études de recherche continuent d'explorer de nouvelles indications et d'accroître la confiance du marché. Les politiques de remboursement dans les régions développées appuient l'accessibilité. Sa formulation orale améliore l'adhésion du patient. Les essais en cours élargissent son utilisation potentielle dans les polythérapies. Les centres d'oncologie urbaine signalent des taux de prescription plus élevés. Les partenariats avec les pharmacies spécialisées assurent un approvisionnement uniforme. Les stratégies de marketing ciblent les hôpitaux de traitement du cancer en grande quantité.

Le segment de Panobinostat devrait connaître le TCAC le plus rapide de 17,4 % entre 2026 et 2033, en raison de l'adoption croissante de myélomes multiples et de traitements avancés contre le cancer. Les essais cliniques démontrant une efficacité synergique avec les inhibiteurs du protéasome augmentent la confiance. Les entreprises pharmaceutiques investissent dans l'élargissement de l'accès mondial. L'incidence croissante des tumeurs malignes hématologiques favorise l'adoption. Ses formulations intraveineuse et orale améliorent la polyvalence. L'élargissement des approbations réglementaires dans les marchés émergents favorise la croissance. Les hôpitaux et les cliniques d'oncologie le prescrivent de plus en plus dans le cadre des régimes combinés. Les programmes d'aide aux patients appuient l'accessibilité et l'adhésion. Des campagnes de sensibilisation sensibilisent les oncologues à des schémas posologiques optimaux. L'amélioration de la logistique de la chaîne d'approvisionnement réduit les délais de traitement. La recherche sur les biomarqueurs améliore les applications thérapeutiques ciblées. Les conférences d'oncologie et la formation professionnelle favorisent l'utilisation clinique.

• Par demande

Sur la base de l'application, le marché des médicaments inhibiteurs du HDAC est segmenté en malignités hématologiques, tumeurs solides et autres. Le segment des malignités hématologiques a dominé avec une part des revenus de 56,3% en 2025, en raison de l'efficacité élevée des inhibiteurs de l'HDAC dans les cancers du sang, y compris le lymphome et le myélome multiple. Les services d'oncologie hospitalière priorisent ces médicaments pour les cas aigus et réfractaires. Les lignes directrices cliniques recommandent des inhibiteurs de l'HDAC dans le cadre de thérapies en association ou en seconde intention. De solides politiques de remboursement dans les marchés développés améliorent l'accès des patients. Des équipes d'oncologie multidisciplinaires accroissent la confiance sur ordonnance. Les campagnes de sensibilisation des sociétés pharmaceutiques favorisent l'adoption de traitements. Les marchés émergents montrent une utilisation croissante en raison de l'expansion de l'infrastructure oncologique. Les taux élevés de survie des patients avec la thérapie HDAC favorisent la préférence des cliniciens. La recherche universitaire continue de valider l'efficacité. Les centres urbains de cancer signalent une plus forte absorption. Les initiatives gouvernementales visant à améliorer l'accès au traitement du cancer appuient davantage la croissance. Les partenariats avec les pharmacies spécialisées assurent un approvisionnement régulier en médicaments essentiels.

Le segment des tumeurs solides devrait connaître le TCAC le plus rapide de 15,8% entre 2026 et 2033, sous l'impulsion d'études cliniques montrant une activité prometteuse dans les types de tumeurs solides, comme les cancers du poumon, du sein et de la prostate. Élargir la recherche sur les thérapies combinées avec l'immunothérapie favorise l'adoption. Les hôpitaux et les centres d'oncologie spécialisés utilisent de plus en plus les inhibiteurs de l'HDAC dans les protocoles d'essais cliniques. L'incidence croissante de tumeurs solides dans le monde contribue au marché. Les programmes de sensibilisation des médecins améliorent les taux d'ordonnance. Des outils de diagnostic avancés permettent une meilleure stratification des patients. Les entreprises pharmaceutiques investissent dans des séminaires et des ateliers éducatifs. Les approbations réglementaires dans plusieurs pays améliorent la portée du marché. Les formulations orales améliorent la conformité des patients. La collaboration avec les centres de recherche universitaires favorise l'innovation clinique. Les programmes de téléoncologie améliorent l'accès aux thérapies du CCHD. L'augmentation de la demande de thérapies ciblées conduit à l'approvisionnement des hôpitaux.

Analyse régionale du marché des médicaments inhibiteurs de la HDAC

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de l'HDAC avec la plus grande part des revenus de 42,5 % en 2025.

- Caractérisée par une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et une forte présence d'acteurs pharmaceutiques clés

- La croissance de la région est encore soutenue par des dépenses élevées en soins de santé, un accès généralisé aux technologies de diagnostic avancées et l'adoption de thérapies ciblées et mixtes

Inhibiteur américain HDAC Aperçu du marché des médicaments

En 2025, le marché américain des médicaments inhibiteurs de l'HDAC a enregistré la plus grande part des revenus de 83 % en Amérique du Nord, alimentée par l'adoption substantielle d'inhibiteurs de l'HDAC dans les centres d'oncologie, les hôpitaux de recherche et les établissements spécialisés de traitement du cancer. La hausse de l'incidence des tumeurs malignes hématologiques et des tumeurs solides, l'augmentation des dépenses de soins de santé et l'investissement important dans la recherche clinique et le développement de médicaments stimulent la croissance du marché. De plus, l'adoption précoce de nouvelles thérapies et de politiques de remboursement favorables favorise l'expansion des hôpitaux, des cliniques spécialisées et des essais cliniques multicentriques.

Europe HDAC Inhibiteur du marché des médicaments

Le marché européen des médicaments inhibiteurs de l'HDAC devrait s'étendre à un TCAC important au cours de la période de prévision, principalement en raison de la prévalence croissante du cancer, de l'augmentation des dépenses de soins de santé et de l'adoption de protocoles thérapeutiques avancés. Des pays comme l'Allemagne, la France et l'Italie sont témoins d'une plus grande absorption d'inhibiteurs de l'HDAC dans les essais cliniques et les traitements d'oncologie de routine. De plus, l'appui du gouvernement à la recherche, à des cadres réglementaires stricts et à des programmes de sensibilisation des patients alimente la croissance du marché.

Inhibiteur de la HDAC au Royaume-Uni

On s'attend à ce que le marché des médicaments inhibiteurs de l'HDCAC au Royaume-Uni augmente au cours de la période de prévision, grâce à l'augmentation de l'incidence des cancers hématologiques, à l'adoption croissante de combinaisons thérapeutiques et à de solides investissements en R-D. L'amélioration de l'accès aux services de santé et aux politiques de remboursement favorise l'utilisation croissante des inhibiteurs de l'HDCA dans les hôpitaux et les cliniques spécialisées.

Allemagne HDAC Inhibiteur du marché des médicaments Aperçu

Le marché allemand des médicaments inhibiteurs de l'HDAC devrait se développer régulièrement, grâce à une forte innovation pharmaceutique, à l'adoption rapide de nouvelles thérapies et à des infrastructures de soins de qualité. L'accent mis par le pays sur la médecine de précision et la recherche clinique encourage l'application généralisée d'inhibiteurs de l'HDAC dans les centres d'oncologie, en particulier dans les hôpitaux spécialisés et les établissements de recherche.

Aperçu du marché des médicaments inhibiteurs de la HDAC en Asie-Pacifique

Le marché des médicaments inhibiteurs de l'HDAC en Asie-Pacifique est sur le point de croître au rythme le plus rapide de 14 % au cours de la période de prévision, alimenté par l'augmentation des dépenses de soins de santé, l'augmentation de l'incidence des cancers et l'adoption croissante de nouvelles thérapies dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales pour les soins contre le cancer, l'amélioration de l'infrastructure des soins de santé et la sensibilisation accrue des patients sont des facteurs clés de la croissance dans cette région.

Japon Inhibiteur de la HDAC Aperçu du marché des médicaments

Le marché japonais des médicaments inhibiteurs de l'HDAC prend de l'ampleur grâce au système de santé avancé du pays, à l'augmentation de la prévalence des tumeurs malignes hématologiques et à l'accent mis sur les thérapies centrées sur le patient. L'intégration des inhibiteurs de l'HDAC dans les protocoles de traitement combiné, combinée à des initiatives de recherche soutenues par le gouvernement, appuie l'expansion du marché dans les hôpitaux et les cliniques spécialisées.

Chine HDAC Inhibiteur du marché des médicaments Aperçu

Le marché chinois des médicaments inhibiteurs de l'HDAC a représenté la plus grande part des revenus en Asie-Pacifique en 2025, sous l'impulsion d'une population de patients en croissance, d'une augmentation des dépenses en soins de santé et d'une adoption croissante de thérapies innovantes contre le cancer. L'expansion des centres d'oncologie, l'augmentation de l'activité des essais cliniques et des politiques de soins de santé contribuent à la croissance rapide du marché.

Part du marché des médicaments inhibiteurs de la HDAC

L'industrie des médicaments inhibiteurs HDAC est principalement dirigée par des entreprises bien établies, notamment :

• Roche (Suisse)

• Les sciences de Galaad (États-Unis)

• Novartis (Suisse)

• Pfizer (États-Unis)

• Merck & Co. (États-Unis)

• BeiGene (Chine)

• Constellation Pharmaceuticals (États-Unis)

• MEI Pharma (États-Unis)

• acétylon Pharmaceuticals (États-Unis)

• Janssen Pharmaceuticals (Belgique)

• OncoEthix (Allemagne)

• TopAlliance Biopharma (Chine)

• Symphony Pharmaceuticals (États-Unis)

• Genentech (États-Unis)

• PharmaEssentia (Taiwan)

• CellDex Therapeutics (États-Unis)

• Celgene (États-Unis)

• Exélixis (États-Unis)

• Takeda Pharmaceutical (Japon)

• Sanofi (France)

Les derniers développements dans le marché mondial des médicaments inhibiteurs de l'HDAC

- En mars 2024, la Food and Drug Administration (FDA) des États-Unis a approuvé Duvyzat (givinostat), un inhibiteur de l'histone désacétylase (HDAC) développé par Italfarmaco, pour le traitement de la dystrophie musculaire (DMD) de Duchenne chez les patients âgés de six ans et plus. Cette approbation a marqué une expansion significative des traitements inhibiteurs de l'HDAC au-delà de l'oncologie traditionnelle dans un trouble neuromusculaire rare, offrant une nouvelle option de traitement qui ralentit le déclin fonctionnel chez les patients atteints de DMD

- En avril 2025, le comité des médicaments à usage humain (CHMP) de l'Agence européenne des médicaments (EMA) a émis un avis positif recommandant l'approbation par l'UE de Duvyzat (givinostat) pour les patients ambulants atteints de Dystrophie musculaire de Duchenne âgés de six ans et plus, ouvrant la voie à une autorisation de mise sur le marché conditionnelle dans toute l'Union européenne.

- En juin 2025, la Commission européenne a délivré une autorisation de mise sur le marché conditionnelle pour Duvyzat (givinostat) dans l'Union européenne pour le traitement des patients ambulants atteints de DMD âgés de six ans et plus lorsqu'ils sont pris avec des corticostéroïdes, en élargissant l'accès au premier inhibiteur de HDAC spécifiquement indiqué pour la DMD dans l'UE et en s' alignant avec l'autorisation préalable des États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.