Global Hdpe Wax Market

Taille du marché en milliards USD

TCAC :

%

USD

469.69 Million

USD

632.98 Million

2024

2032

USD

469.69 Million

USD

632.98 Million

2024

2032

| 2025 –2032 | |

| USD 469.69 Million | |

| USD 632.98 Million | |

| % | |

|

Segmentation du marché mondial des cires de polyéthylène haute densité (PEHD), par type (cire PEHD oxydée, cire PEHD non oxydée, cire PE oxydée et cire PE micronisée), procédé (polymérisation, modification, micronisation et craquage thermique), application (encres et revêtements, adhésifs, mélanges maîtres, plastiques, caoutchouc, adhésifs thermofusibles et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cire de polyéthylène haute densité (PEHD)

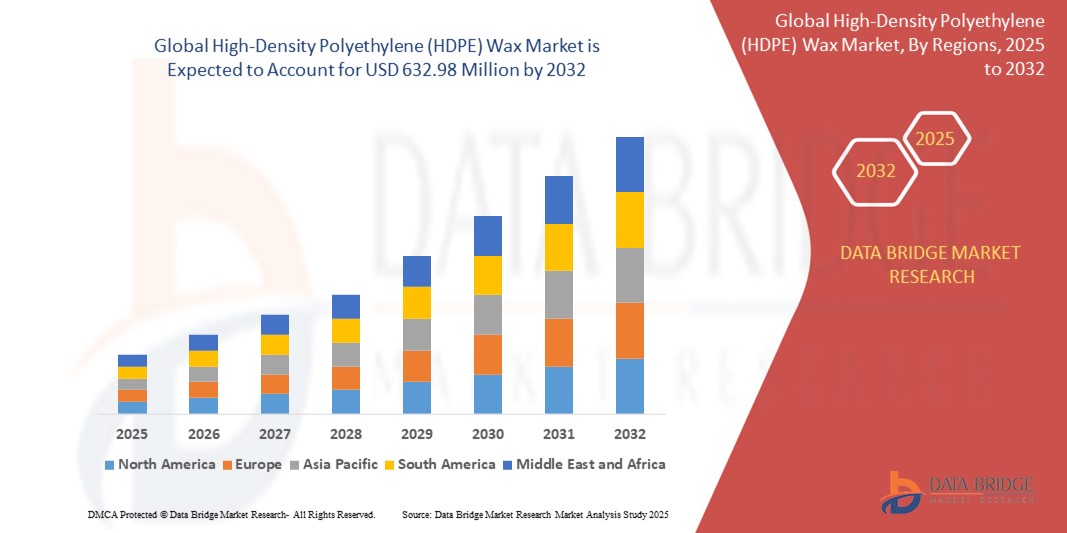

- La taille du marché mondial de la cire de polyéthylène haute densité (PEHD) était évaluée à 469,69 millions USD en 2024 et devrait atteindre 632,98 millions USD d'ici 2032 , à un TCAC de 3,80 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'utilisation accrue de la cire PEHD comme auxiliaire de traitement et agent dispersant dans les industries des plastiques, du caoutchouc et des revêtements, en raison de son pouvoir lubrifiant supérieur et de sa stabilité thermique.

- En outre, la demande croissante de traitement du PVC et de production de mélanges maîtres, en particulier dans les économies en développement, alimente la consommation de cire PEHD dans les applications industrielles.

Analyse du marché de la cire de polyéthylène haute densité (PEHD)

- La cire PEHD est de plus en plus essentielle dans diverses industries, en particulier dans la transformation du plastique, la composition du caoutchouc, les adhésifs thermofusibles et les encres/revêtements, en raison de son excellente stabilité thermique, de son pouvoir lubrifiant et de sa faible viscosité.

- L'utilisation croissante de la cire PEHD dans le traitement du PVC, les mélanges maîtres de couleur et les adhésifs thermofusibles est l'un des principaux moteurs de la croissance du marché, soutenue par la demande croissante dans les secteurs de l'emballage, de la construction et de l'automobile à l'échelle mondiale.

- L'Asie-Pacifique domine le marché de la cire PEHD avec une part de chiffre d'affaires de 41,7 % en 2025, grâce à une production industrielle robuste, notamment en Chine et en Inde, où la production à grande échelle de plastiques et d'emballages stimule la consommation. Les principaux fabricants de la région augmentent leurs capacités et investissent dans des solutions de cire rentables pour répondre à la demande croissante, tant sur le marché intérieur qu'à l'exportation.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des cires PEHD au cours de la période de prévision, grâce à la demande croissante d'emballages durables, à la reprise du secteur manufacturier et à l'utilisation croissante de lubrifiants et de revêtements industriels. Les États-Unis sont en tête grâce à leurs avancées technologiques dans le traitement des polymères et à d'importants investissements en R&D réalisés par des acteurs tels que Honeywell et Innospec.

- Le segment du plastique devrait dominer le marché avec une part de marché de 39,5 % en 2025, car la cire HDPE est largement utilisée pour améliorer la dispersion des charges et des pigments, améliorer la qualité de surface et réduire la friction de traitement dans les composés de polyoléfine et les formulations de PVC.

Portée du rapport et segmentation du marché de la cire de polyéthylène haute densité (PEHD)

|

Attributs |

Informations clés sur le marché de la cire de polyéthylène haute densité (PEHD) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cire de polyéthylène haute densité (PEHD)

« Avancées technologiques stratégiques et intégration de la chaîne d'approvisionnement »

- Une tendance clé et croissante sur le marché mondial de la cire HDPE est l'adoption de technologies avancées de traitement des polymères, telles que les systèmes d'extrusion automatisés, l'extrusion réactive et les processus de mélange continu, qui améliorent l'efficacité de la dispersion, réduisent la consommation d'énergie et améliorent la cohérence des produits dans des applications telles que les mélanges maîtres, les adhésifs et les revêtements.

- Par exemple, en juillet 2023, Clariant a mis en place une ligne de traitement de polymères de nouvelle génération dans son usine d'additifs en Allemagne, dotée d'une surveillance en temps réel et d'un contrôle qualité automatisé des dispersions de cire, améliorant ainsi le débit et réduisant les déchets dans les applications à base de cire HDPE.

- Les principales entreprises de produits chimiques et d'additifs plastiques s'engagent dans une intégration verticale tout au long de la chaîne de valeur des cires, incluant l'approvisionnement en polyéthylène en amont et la formulation des applications en aval. En mars 2024, Mitsui Chemicals a développé ses capacités internes de production de résine PEHD afin de rationaliser l'approvisionnement pour la production de cires, garantissant ainsi la maîtrise des coûts et la stabilité de la qualité des produits pour ses clients internationaux.

- L'utilisation de cires PEHD spéciales dans des formulations durables, telles que les emballages biosourcés, les plastiques recyclables et les revêtements sans solvant, se développe en réponse au renforcement des réglementations mondiales sur les émissions de COV et les matériaux non biodégradables. Par exemple, en février 2024, Michelman Inc. a lancé une nouvelle gamme d'émulsions de cire PEHD haute performance pour revêtements aqueux, conformes aux normes européennes REACH et américaines de l'EPA.

- La numérisation et l'automatisation des chaînes d'approvisionnement prennent de l'ampleur. En septembre 2023, Honeywell International Inc. a lancé une plateforme de suivi des approvisionnements basée sur la blockchain pour sa division de produits chimiques de spécialité. Cette plateforme permet le suivi et la traçabilité en temps réel des expéditions de cire PEHD sur les marchés internationaux, afin de réduire les problèmes de transparence et de gestion des goulots d'étranglement logistiques.

- Le développement des initiatives d'économie circulaire, notamment le recyclage des déchets de polyéthylène en dérivés de cire, apparaît comme une voie stratégique de développement durable. En 2024, Westlake Corporation a lancé un essai pilote d'un système de récupération de cire PEHD par pyrolyse à partir de déchets plastiques post-consommation, ciblant les applications industrielles de lubrifiants et d'adhésifs.

- Ces évolutions reflètent une transformation plus large du marché des cires PEHD, où la modernisation technologique, l'harmonisation réglementaire et la maîtrise de la chaîne de valeur de bout en bout façonnent la compétitivité et l'innovation. Les acteurs du marché investissent de plus en plus dans des systèmes de production intelligents, des formulations écologiques et des modèles d'approvisionnement en circuit fermé pour assurer une croissance à long terme.

Dynamique du marché de la cire de polyéthylène haute densité (PEHD)

Conducteur

« Demande croissante des secteurs de la transformation des polymères et de l'emballage durable »

- La consommation mondiale croissante de produits en plastique et de composés polymères dans des secteurs tels que l'emballage, l'automobile, la construction et les biens de consommation est un facteur clé qui alimente la demande de cire PEHD, qui sert d'auxiliaire de traitement et d'agent dispersant essentiel.

- Par exemple, en janvier 2024, SCG Chemicals a annoncé l'expansion de sa ligne de production de cire HDPE en Thaïlande pour répondre à la demande régionale croissante des secteurs des mélanges maîtres et des adhésifs thermofusibles, en particulier pour les solutions d'emballage haute performance.

- La transition mondiale vers des emballages durables, notamment des plastiques recyclables et légers, a favorisé l'utilisation de la cire PEHD dans les revêtements à faible teneur en COV et sans solvant, ainsi que dans les systèmes d'encre à base d'eau. Ces applications bénéficient de la résistance à l'abrasion, de la brillance accrue et des propriétés anti-adhérentes de la cire PEHD.

- Alors que le traitement du PVC et la fabrication de mélanges maîtres de couleur prennent de l'ampleur dans les régions en développement rapide telles que l'Asie du Sud-Est, l'Afrique et l'Amérique latine, l'utilisation de cire HDPE pour optimiser l'efficacité du mélange, la dispersion des pigments et le flux de fusion augmente fortement.

- De plus, les progrès technologiques en matière d'extrusion et de compoundage améliorent l'utilité de la cire HDPE dans une gamme plus large de matrices polymères, des sociétés telles qu'Innospec et BASF proposant des cires conçues sur mesure pour les systèmes modernes de mélange de polymères.

- Dans l’ensemble, la croissance soutenue des industries des plastiques et des revêtements, associée à l’importance croissante accordée aux formulations respectueuses de l’environnement, continue de stimuler la demande de cire PEHD à l’échelle mondiale.

Retenue/Défi

« Volatilité des prix des matières premières et intégration limitée du recyclage »

- L'un des principaux défis du marché des cires PEHD réside dans la fluctuation des prix des résines de polyéthylène, matières premières issues de la pétrochimie. La volatilité des prix de l'éthylène et du pétrole brut affecte significativement la rentabilité de la production de cires PEHD.

- Par exemple, les fluctuations des prix du pétrole brut de 2022 à 2024, déclenchées par les tensions géopolitiques et les décisions de production de l'OPEP+, ont eu un impact direct sur les coûts des matières premières polymères, entraînant une instabilité des prix de la cire PEHD et des pressions sur les marges des fabricants.

- Un autre frein réside dans la faible intégration du recyclage du polyéthylène post-consommation dans la production de cire. Malgré le développement des initiatives d'économie circulaire, seule une faible proportion des déchets de PEHD est actuellement transformée en cires de haute pureté, en raison d'obstacles techniques à la séparation et à la purification.

- La nature énergivore de la production de cire PEHD, en particulier sous forme oxydée ou micronisée, contribue aux coûts opérationnels et aux préoccupations environnementales, en particulier dans les régions où les tarifs de l'électricité ou les taxes sur le carbone sont élevés.

- En outre, la pression réglementaire sur les cires synthétiques contenant des solvants résiduels ou des composants non biodégradables augmente dans des régions comme l'Union européenne, où les politiques REACH et Green Deal renforcent les exigences en matière de sécurité et de durabilité des produits.

- L'investissement en capital requis pour les unités modernes de fabrication de cire dotées de systèmes précis de contrôle de la température et du poids moléculaire reste élevé, créant des barrières à l'entrée pour les petits et moyens acteurs des économies émergentes.

- Pour relever ces défis, il faudra innover en matière de flexibilité des matières premières, de technologies de recyclage avancées et d’adoption de méthodes de production économes en énergie afin de garantir une croissance durable du marché.

Champ d'application du marché de la cire de polyéthylène haute densité (PEHD)

Le marché est segmenté en fonction du type, du processus et de l’application.

• Par type

Le marché des cires de polyéthylène haute densité (PEHD) est segmenté en fonction du type de cire : cire PEHD oxydée, cire PEHD non oxydée, cire PE oxydée et cire PE micronisée. Le segment des cires PEHD oxydées domine le marché en 2025, grâce à ses excellentes propriétés lubrifiantes, dispersantes et thermiques, qui en font un produit idéal pour le traitement du PVC, les encres et les revêtements. Les fabricants privilégient souvent les cires PEHD oxydées pour leur excellente protection de surface et leur effet matifiant dans diverses formulations industrielles. Le marché connaît également une forte demande pour les cires oxydées en raison de leur adhérence et de leur résistance aux rayures accrues dans les emballages et les revêtements décoratifs.

Le segment des cires PE micronisées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans les encres et revêtements haute performance, où la granulométrie ultra-fine assure un lissé, un contrôle de la brillance et une résistance au frottement supérieurs. La cire micronisée est également de plus en plus utilisée dans les revêtements en poudre et les finitions bois, offrant une flexibilité de formulation et des avantages en matière de conformité environnementale.

• Par processus

En fonction du procédé, le marché des cires de polyéthylène haute densité (PEHD) est segmenté en polymérisation, modification, micronisation et craquage thermique. Le segment de la polymérisation détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa capacité à produire des cires PEHD à faible viscosité à l'état fondu et à distribution de masse moléculaire constante, idéales pour les mélanges-maîtres, les composés pour câbles et la transformation du plastique. La polymérisation permet un contrôle précis de la structure et de la fonctionnalité des cires, ce qui en fait une méthode privilégiée pour les applications industrielles haut de gamme.

Le segment des procédés de micronisation devrait connaître le TCAC le plus élevé entre 2025 et 2032, stimulé par la demande croissante de cires finement broyées pour les encres d'impression, les revêtements en continu et les adhésifs spéciaux. La micronisation améliore la dispersion et l'activité de surface des particules de cire PEHD, offrant des performances haut de gamme dans les systèmes à faible teneur en COV et à base d'eau.

• Sur demande

En fonction de son application, le marché de la cire de polyéthylène haute densité (PEHD) est segmenté en encres et revêtements, adhésifs, mélanges-maîtres, plastiques, caoutchouc, adhésifs thermofusibles, etc. Le segment des mélanges-maîtres a représenté la plus grande part de chiffre d'affaires en 2025, grâce à l'utilisation généralisée de la cire de PEHD comme auxiliaire de fabrication pour améliorer la dispersion des pigments, réduire la viscosité à l'état fondu et améliorer les caractéristiques d'écoulement lors du compoundage. La cire de PEHD contribue à l'uniformité des couleurs et à l'efficacité de l'extrusion de divers thermoplastiques, contribuant ainsi à sa position dominante dans ce domaine d'application.

Le segment des adhésifs thermofusibles devrait connaître le TCAC le plus élevé entre 2025 et 2032, favorisé par son rôle croissant dans les adhésifs sensibles à la pression, les emballages et les produits d'hygiène. La cire PEHD améliore la résistance thermique, le contrôle de l'adhérence et le temps ouvert des formulations thermofusibles, permettant ainsi d'optimiser les performances pour les applications industrielles et grand public.

Analyse régionale du marché de la cire de polyéthylène haute densité (PEHD)

- L'Asie-Pacifique domine le marché mondial de la cire de polyéthylène haute densité (PEHD), représentant la plus grande part de chiffre d'affaires (41,7 %) en 2025, grâce à l'expansion rapide des industries du plastique et de l'emballage dans des pays comme la Chine, l'Inde et le Japon. La région bénéficie d'une production industrielle à grande échelle, d'une main-d'œuvre bon marché et d'une consommation intérieure croissante de produits et d'additifs à base de plastique.

- Par ailleurs, des investissements importants dans les technologies de transformation des polymères et l'augmentation des exportations de mélanges-maîtres et d'adhésifs à base de PEHD stimulent la croissance du marché régional. Des acteurs clés tels que Mitsui Chemicals et SCG Chemicals augmentent leurs capacités de production et renforcent leurs chaînes d'approvisionnement pour répondre à la demande croissante dans divers secteurs, notamment l'automobile, la construction et le textile.

- Le marché régional bénéficie également d'initiatives gouvernementales favorables à la croissance industrielle et à l'autosuffisance chimique. Les progrès constants en matière de recyclage du plastique et d'alternatives durables à la cire, notamment en Chine et en Corée du Sud, améliorent encore les perspectives du marché en s'alignant sur les objectifs d'économie circulaire et les exigences de conformité environnementale.

Aperçu du marché japonais de la cire de polyéthylène haute densité (PEHD)

Le marché japonais des cires PEHD est porté par le secteur de pointe du traitement des polymères, les normes de fabrication de précision et la demande d'additifs haute performance dans les applications électroniques, automobiles et d'impression. Les entreprises japonaises privilégient l'innovation dans la modification et la micronisation des cires pour répondre aux besoins d'applications de niche telles que les revêtements, les adhésifs et les formulations de toners. De plus, l'accent croissant mis par le Japon sur la fabrication respectueuse de l'environnement et l'économie circulaire des plastiques stimule la demande de cires synthétiques offrant une compatibilité et des performances améliorées.

Aperçu du marché chinois de la cire de polyéthylène haute densité (PEHD)

Le marché chinois de la cire PEHD devrait dominer la région Asie-Pacifique, grâce à l'importante capacité de production de plastique du pays, à sa solide infrastructure de mélange de polymères et à son utilisation répandue dans les mélanges-maîtres, la transformation du PVC et l'industrie du caoutchouc. La croissance des exportations chinoises de mélanges-maîtres de couleur et de plastiques techniques stimule encore la consommation locale. Les principaux fabricants chinois investissent dans l'automatisation et la modernisation de leurs lignes de production afin de répondre à la demande croissante de cires de haute qualité et à faibles émissions sur les marchés nationaux et internationaux.

Aperçu du marché nord-américain de la cire de polyéthylène haute densité (PEHD)

Le marché nord-américain de la cire PEHD connaît une forte croissance grâce à la demande croissante des secteurs de la construction, de l'emballage et de l'automobile. L'utilisation croissante de la cire PEHD dans les adhésifs thermofusibles, les composites bois-plastique et les revêtements de protection stimule l'expansion du marché. De plus, les avancées technologiques en matière de micronisation de la cire et la présence d'acteurs majeurs tels que Honeywell et Westlake Corporation améliorent l'efficacité de la production et élargissent les gammes de produits pour répondre à des applications industrielles diversifiées.

Aperçu du marché américain de la cire de polyéthylène haute densité (PEHD)

Le marché américain des cires PEHD occupera la première place en Amérique du Nord en 2025, grâce à la maturité de son infrastructure de fabrication chimique, à la forte présence des industries d'utilisation finale et à l'adoption croissante de la cire PEHD dans les plastiques et les encres d'impression. La demande croissante d'additifs respectueux de l'environnement et de lubrifiants performants encourage le développement de cires oxydées et micronisées hautes performances. Les investissements continus dans la modification des polymères et le mélange d'additifs renforcent encore les chaînes d'approvisionnement nationales et les capacités d'exportation.

Aperçu du marché européen de la cire de polyéthylène haute densité (PEHD)

Le marché européen des cires PEHD devrait connaître une croissance régulière, porté par la pression réglementaire croissante en faveur de solutions chimiques durables et à faible teneur en COV, ainsi que par l'adoption croissante des cires PEHD dans les revêtements, les adhésifs et les mastics. Des pays comme l'Allemagne, la France et les Pays-Bas sont à l'avant-garde du déploiement des cires PEHD dans les applications industrielles et grand public, grâce à l'innovation dans les formulations de polymères et aux collaborations stratégiques entre les entreprises chimiques et les compoundeurs. La transition vers des emballages recyclables et légers contribue également à la croissance de la demande régionale.

Aperçu du marché britannique de la cire de polyéthylène haute densité (PEHD)

Le marché britannique des cires PEHD connaît un essor important grâce à la demande croissante des secteurs de l'impression, des peintures et des produits chimiques pour la construction. Les fabricants adoptent de plus en plus la cire PEHD pour ses propriétés glissantes, anti-adhérentes et dispersantes dans les revêtements et mastics haute performance. Les exigences gouvernementales en matière de développement durable et les initiatives industrielles en matière de chimie verte favorisent également l'utilisation de cires à faibles émissions, notamment les variantes oxydées et micronisées, dans les applications industrielles.

Aperçu du marché allemand de la cire de polyéthylène haute densité (PEHD)

Le marché allemand des cires PEHD connaît une forte croissance, porté par les industries plastiques et automobiles du pays, qui utilisent les cires PEHD dans la transformation des polymères, le compoundage et les solutions de protection des métaux. Les entreprises allemandes se concentrent sur des solutions de cire sur mesure de haute pureté pour répondre aux réglementations européennes strictes et aux besoins des applications avancées. La demande croissante de cires spéciales pour les textiles techniques, les encres et les adhésifs de précision soutient la croissance du marché, tout comme les investissements croissants dans le développement de produits durables.

Part de marché de la cire de polyéthylène haute densité (PEHD)

L'industrie de la cire de polyéthylène haute densité (PEHD) est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Mitsui Chemicals, Inc. (Japon)

- CLARIANT (Suisse)

- TRECORA RESOURCES (États-Unis)

- BASF SE (Allemagne)

- SCG Chemicals Co., Ltd (Thaïlande)

- Innospec (États-Unis)

- La société Lubrizol (États-Unis)

- Westlake Corporation (États-Unis)

- Baker Hughes Company (États-Unis)

- Zellag. (Espagne)

- Michelman, Inc. (États-Unis)

- Synergy Poly Additives Pvt. Ltd. (Inde)

- WIWAX (Allemagne)

- Messe Düsseldorf GmbH (Allemagne)

- Paramelt RMC BV (Pays-Bas)

Derniers développements sur le marché mondial de la cire de polyéthylène haute densité (PEHD)

- En mai 2025, Clariant a continué d'étendre ses solutions de cire PEHD, renforçant ainsi son portefeuille de produits et sa présence géographique. Leader dans la fourniture d'additifs pour cires et de polymères de performance, Clariant propose des cires de son de riz biosourcées, des cires de polyoléfine et des mélanges spéciaux à des industries telles que les plastiques, les revêtements et les adhésifs. Cette expansion stratégique renforce l'engagement de Clariant en faveur de l'innovation durable et de son leadership mondial.

- En mai 2025, Sasol Limited a élargi sa gamme de cires PEHD, renforçant ainsi son engagement en faveur de pratiques durables et de solutions haute performance. Grâce à des partenariats stratégiques et à des investissements en R&D, Sasol continue d'innover sur un marché concurrentiel. L'accent mis par l'entreprise sur des formulations écoénergétiques et une production respectueuse de l'environnement renforce sa position de leader mondial des solutions à base de cires.

- En avril 2025, Honeywell et Dow Chemical ont poursuivi leurs efforts dans le domaine des cires de polyéthylène biosourcées, en privilégiant des alternatives durables aux formulations traditionnelles. Leurs innovations visent à améliorer les performances, la rentabilité et l'impact environnemental, façonnant ainsi la concurrence et les trajectoires de croissance futures. L'expertise d'Honeywell en matière d'additifs haute performance et l'engagement de Dow en faveur de solutions respectueuses de l'environnement renforcent leur leadership dans ce domaine.

- En mai 2024, Clariant a présenté AddWorks PPA, un adjuvant de mise en œuvre de polymères sans PFAS pour l'extrusion de films polyoléfines, dévoilé au salon NPE 2024. Cette innovation améliore la transformabilité, garantissant un film lisse et esthétique, tout en éliminant les effets de peau de requin et d'accumulation de matrice. Cet additif assure une stabilité thermique élevée, une faible migration et une rentabilité optimale, conformément aux réglementations plus strictes sur les PFAS.

- En novembre 2024, BASF a lancé Easiplas™, une nouvelle marque de PEHD, parallèlement à la réalisation d'étapes clés de construction sur son site de Zhanjiang Verbund, en Chine. Easiplas™ allie facilité d'utilisation, éthylène et plastiques, renforçant ainsi l'intégration en amont de BASF dans la chaîne de valeur C2. La nouvelle usine de PEHD, d'une capacité annuelle de 500 000 tonnes, devrait être opérationnelle d'ici fin 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.