Global Health Cybersecurity Market

Taille du marché en milliards USD

TCAC :

%

USD

22.77 Billion

USD

73.59 Billion

2024

2032

USD

22.77 Billion

USD

73.59 Billion

2024

2032

| 2025 –2032 | |

| USD 22.77 Billion | |

| USD 73.59 Billion | |

| % | |

|

Segmentation du marché mondial de la cybersécurité de la santé, par menace (rançongiciels, logiciels malveillants et logiciels espions, attaques DDoS, APT et hameçonnage), type de sécurité (cloud, application, terminal et réseau), utilisateur final (prestataires de soins et organismes payeurs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la cybersécurité de la santé

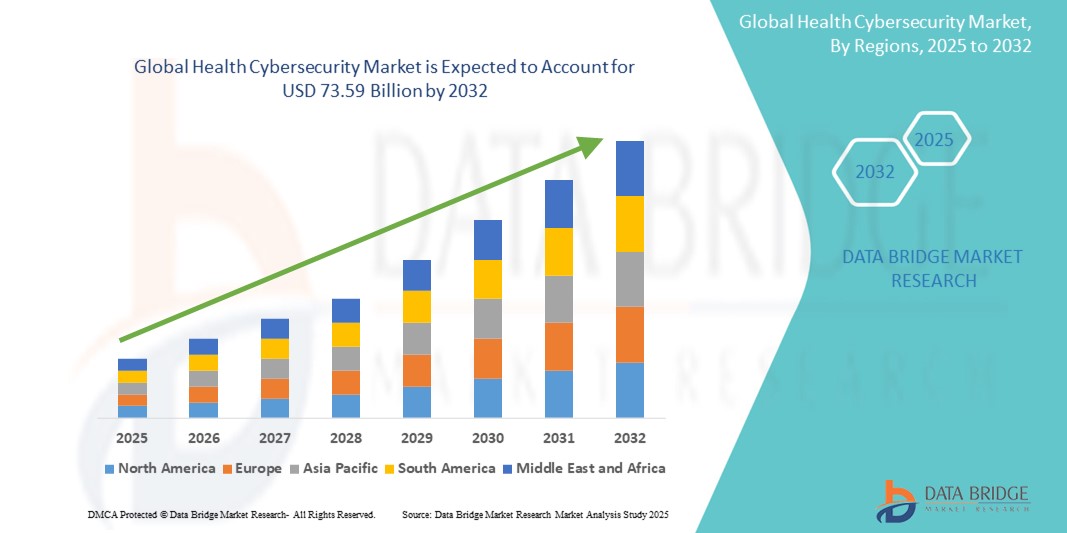

- La taille du marché mondial de la cybersécurité de la santé était évaluée à 22,77 milliards USD en 2024 et devrait atteindre 73,59 milliards USD d'ici 2032 , à un TCAC de 15,79 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques au sein des systèmes de santé connectés et des technologies de santé numériques, conduisant à une numérisation accrue dans les hôpitaux, les cliniques et les environnements de soins à distance.

- Par ailleurs, la demande croissante de solutions de cybersécurité sécurisées, conviviales et intégrées pour protéger les données sensibles des patients, les dispositifs médicaux et les dossiers médicaux électroniques (DME) fait de la cybersécurité de la santé la pierre angulaire des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la cybersécurité de la santé

- Le marché de la cybersécurité en santé connaît une forte croissance, portée par la numérisation croissante des systèmes de santé et l'adoption généralisée des dossiers médicaux électroniques (DME), de la télémédecine et des dispositifs médicaux connectés. À mesure que les établissements de santé développent leur empreinte numérique, le risque de cybermenaces, telles que les attaques par rançongiciel, les violations de données et les campagnes de phishing, a considérablement augmenté. Il en résulte un besoin urgent de solutions de cybersécurité avancées pour protéger les données des patients, garantir la conformité réglementaire et préserver l'intégrité des opérations cliniques.

- L'augmentation de la demande de solutions de cybersécurité dans le domaine de la santé est largement attribuée à l'adoption généralisée d'infrastructures de santé intelligentes, aux préoccupations croissantes en matière de sécurité des données et à une préférence croissante pour les systèmes d'accès automatisés et sans clé dans les hôpitaux, les cliniques et les centres de diagnostic.

- L'Amérique du Nord a dominé le marché de la cybersécurité de la santé, s'adjugeant la plus grande part de chiffre d'affaires (41,2 %) en 2024. Cette domination s'explique par l'adoption précoce des technologies de santé intelligentes, des dépenses de santé élevées par habitant et la forte présence de fournisseurs clés de solutions de cybersécurité. Les États-Unis sont à l'avant-garde, avec d'importantes installations de cybersécurité de la santé dans les nouveaux hôpitaux et les campus médicaux intelligents, soutenues par les innovations de géants technologiques établis et de startups agiles spécialisées dans les solutions d'accès vocales basées sur l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la cybersécurité de la santé au cours de la période de prévision, alimentée par une urbanisation rapide, l'expansion des infrastructures de santé, la numérisation croissante et la hausse des revenus disponibles, en particulier dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment de la sécurité cloud a dominé le marché de la cybersécurité de la santé avec une part de marché de 36,1 % en 2024. Cela est dû à la transition généralisée vers le stockage basé sur le cloud, les plateformes de dossiers médicaux électroniques (DME) et les solutions de prestation de soins virtuels dans les systèmes de santé, faisant de l'infrastructure cloud un élément essentiel pour la protection des données sensibles des patients et la garantie de la continuité opérationnelle.

Portée du rapport et segmentation du marché de la cybersécurité de la santé

|

Attributs |

Informations clés sur le marché de la cybersécurité de la santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cybersécurité de la santé

« Défense proactive grâce à la détection des menaces alimentée par l'IA »

- Une tendance majeure et en pleine évolution sur le marché mondial de la cybersécurité de la santé est le déploiement de systèmes de détection des menaces basés sur l'intelligence artificielle (IA), qui permettent des mécanismes de défense proactifs et prédictifs. Ces technologies intelligentes révolutionnent la façon dont les établissements de santé détectent, analysent et répondent aux cybermenaces, faisant évoluer le modèle de réponse réactive vers une protection préventive.

- Par exemple, les plateformes de cybersécurité avancées telles que Darktrace, CrowdStrike Falcon et Microsoft Defender for Endpoint sont largement adoptées par les hôpitaux et les réseaux de santé. Ces plateformes utilisent des algorithmes d'apprentissage automatique pour surveiller en continu le trafic réseau, le comportement des utilisateurs et les journaux système afin d'identifier les écarts par rapport aux modèles habituels. Si une anomalie est détectée, comme une tentative non autorisée d'accès aux dossiers des patients ou l'exécution d'une commande inhabituelle sur un appareil connecté, le système signale automatiquement la menace, voire l'atténue, en temps réel.

- L'IA permet aux systèmes de sécurité d'analyser de vastes volumes de données de santé provenant d'appareils médicaux connectés, d'infrastructures informatiques hospitalières et de plateformes hébergées dans le cloud. Contrairement aux pare-feu ou aux antivirus traditionnels basés sur des règles, les systèmes d'IA évoluent grâce à l'apprentissage continu, ce qui leur permet d'identifier des menaces sophistiquées telles que les attaques zero-day, les violations internes et les tentatives de rançongiciel qui pourraient autrement passer inaperçues.

- Cette détection intelligente des menaces réduit considérablement les délais de réponse aux incidents, permettant souvent de contenir les failles en quelques secondes, un atout crucial dans le secteur de la santé où la continuité opérationnelle peut être vitale. Elle minimise également la dépendance à des équipes informatiques surchargées, qui auraient autrement du mal à détecter et à répondre manuellement aux menaces dans des écosystèmes numériques de plus en plus complexes.

- Le recours croissant aux solutions de cybersécurité basées sur l'IA reflète une évolution plus large du secteur de la santé vers des systèmes de défense intelligents, automatisés et évolutifs, capables de s'adapter à l'évolution des menaces. Avec la prolifération des dossiers médicaux électroniques (DME), de la télémédecine, des objets connectés médicaux (IoMT) et des systèmes cloud, les prestataires de soins adoptent l'IA non seulement pour gagner en efficacité, mais aussi pour garantir la sécurité des patients, la confidentialité et le respect des réglementations telles que la loi HIPAA et le RGPD.

Dynamique du marché de la cybersécurité de la santé

Conducteur

« Besoin croissant en raison des préoccupations croissantes en matière de sécurité et de l'adoption de la santé numérique »

- La prévalence croissante des cybermenaces ciblant les systèmes de santé, combinée à la numérisation rapide des hôpitaux, des cliniques et des plateformes de soins à distance, constitue un facteur important de la demande accrue de solutions de cybersécurité dans le domaine de la santé.

- Par exemple, en avril 2024, Fortinet, Inc. a annoncé de nouvelles avancées dans l'architecture de cybersécurité du secteur de la santé, axées sur la détection des menaces par IA et l'accès réseau Zero Trust, conçues pour lutter contre les attaques de rançongiciels et de phishing ciblant les réseaux hospitaliers. Ces innovations stratégiques, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur de la cybersécurité de la santé au cours de la période de prévision.

- Alors que les organisations de soins de santé deviennent plus conscientes des vulnérabilités potentielles et recherchent une protection renforcée pour les dossiers de santé électroniques (DSE), les appareils médicaux connectés et les données des patients, les solutions de cybersécurité offrent des outils essentiels tels que la surveillance des menaces en temps réel, le cryptage des données et les systèmes de détection d'intrusion.

- En outre, l'utilisation croissante de la télémédecine, de la surveillance à distance des patients et des plateformes informatiques de santé basées sur le cloud fait de la cybersécurité un élément essentiel de l'infrastructure informatique des soins de santé, offrant une protection transparente sur les systèmes décentralisés.

- La nécessité de se conformer aux normes réglementaires telles que HIPAA, RGPD et HITECH, ainsi que la multiplication des cyberattaques ciblant le secteur de la santé, incitent les grands systèmes de santé comme les petits cabinets privés à adopter des cadres de cybersécurité robustes. La disponibilité croissante de solutions de cybersécurité en santé, conviviales et évolutives, contribue également à l'expansion du marché.

Retenue/Défi

« Préoccupations concernant l'évolution des menaces et les coûts élevés de mise en œuvre »

- Les cybermenaces évolutives et sophistiquées, telles que les ransomwares en tant que service et les attaques de phishing générées par l'IA, constituent un défi permanent pour les organisations de soins de santé, nécessitant un investissement constant dans une infrastructure de cybersécurité avancée et un personnel qualifié.

- Par exemple, des attaques de rançongiciels très médiatisées contre des systèmes de santé aux États-Unis et en Europe ont provoqué des interruptions de service, des fuites de données et des pertes financières, suscitant des inquiétudes quant à la résilience des réseaux informatiques de santé.

- Il est essentiel de répondre à ces menaces de cybersécurité grâce à la détection des menaces basée sur l'IA, à des cadres de confiance zéro et à des audits réguliers du système pour mettre en place une protection à long terme.

- Des entreprises telles qu'IBM et Palo Alto Networks mettent l'accent sur la veille des menaces et la défense proactive dans leurs solutions pour rassurer les établissements de santé

- En outre, le coût de mise en œuvre relativement élevé de systèmes de cybersécurité complets (couvrant la sécurité du cloud, des terminaux et du réseau) peut constituer un obstacle pour les hôpitaux de petite et moyenne taille et les prestataires de soins ruraux.

- Alors que des solutions rentables émergent, de nombreux établissements des régions en développement restent limités par des budgets et une expertise informatique limités. L'idée que la cybersécurité soit un « centre de coûts » plutôt qu'un « facteur de sécurité des patients » peut également freiner une adoption rapide.

- Surmonter ces défis grâce à des incitations gouvernementales, des partenariats public-privé en matière de cybersécurité et des solutions évolutives basées sur le cloud adaptées aux soins de santé sera essentiel pour une croissance durable du marché de la cybersécurité de la santé.

Portée du marché de la cybersécurité de la santé

Le marché est segmenté en fonction de la menace, du type de sécurité et de l’utilisateur final.

- Par menace

En fonction de la menace, le marché de la cybersécurité de la santé est segmenté en rançongiciels, logiciels malveillants et logiciels espions, attaques DDoS, APT (menaces persistantes avancées) et phishing. Le segment des rançongiciels a représenté la plus grande part de chiffre d'affaires, soit 32,6 % en 2024, en raison de la fréquence croissante des attaques de rançongiciels à fort impact ciblant les hôpitaux et les réseaux de santé qui dépendent d'un accès en temps réel aux données des patients.

Le segment APT devrait connaître le TCAC le plus rapide de 18,4 % entre 2025 et 2032, car les attaquants utilisent des techniques d'intrusion furtives et à long terme pour voler des données, perturber des services ou saboter des infrastructures critiques.

- Par type de sécurité

En fonction du type de sécurité, le marché de la cybersécurité de la santé est segmenté en sécurité cloud, sécurité des applications, sécurité des terminaux et sécurité des réseaux. Le segment de la sécurité cloud détenait la plus grande part de chiffre d'affaires du marché, soit 36,1 % en 2024, en raison de la transition généralisée vers le stockage cloud, les plateformes de DSE et les solutions de soins virtuels dans les systèmes de santé.

Le segment de la sécurité des terminaux devrait enregistrer le TCAC le plus rapide de 17,2 % entre 2025 et 2032, soutenu par l'adoption croissante des appareils médicaux connectés et des infrastructures IoT intelligentes dans les hôpitaux et les cliniques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la cybersécurité de la santé est segmenté entre prestataires de soins et organismes payeurs. Le segment des prestataires de soins a dominé le marché avec une part de chiffre d'affaires de 68,9 % en 2024, grâce à son empreinte numérique étendue, à sa cybervulnérabilité croissante et à ses exigences de conformité réglementaire.

Le segment des payeurs devrait connaître un TCAC maximal de 15,6 % au cours de la période de prévision, les compagnies d'assurance améliorant leurs cadres de cybersécurité pour protéger les données des assurés et garantir des transactions numériques sécurisées.

Analyse régionale du marché de la cybersécurité de la santé

- L'Amérique du Nord a dominé le marché de la cybersécurité de la santé avec la plus grande part de revenus de 41,2 % en 2024, grâce au volume croissant de cyberattaques contre les organisations de soins de santé, à des cadres réglementaires solides comme HIPAA et à la transformation numérique rapide des soins de santé.

- La région bénéficie également d’infrastructures avancées, de dépenses élevées en matière de cybersécurité et d’une adoption généralisée des dossiers de santé électroniques (DSE).

- L'augmentation des investissements dans la détection des menaces basée sur l'IA, la sécurité du cloud et la protection des terminaux renforce encore la position de leader de l'Amérique du Nord sur le marché de la cybersécurité de la santé.

Aperçu du marché américain de la cybersécurité dans le secteur de la santé

En 2024, le marché américain de la cybersécurité de la santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 61 %, grâce à l'adoption massive des dispositifs médicaux connectés, des systèmes informatiques de santé basés sur le cloud et des plateformes de soins à distance. Les hôpitaux et les prestataires de soins privilégient des stratégies de cybersécurité robustes pour protéger les données sensibles des patients contre les rançongiciels et le phishing. Les initiatives et financements fédéraux, tels que le programme 405(d) et la loi HITECH, ainsi qu'une forte présence des fournisseurs et des partenariats public-privé stratégiques, continuent de stimuler la croissance.

Aperçu du marché européen de la cybersécurité de la santé

Le marché européen de la cybersécurité de la santé devrait connaître une croissance annuelle composée (TCAC) substantielle de 17,6 % au cours de la période de prévision, principalement portée par les exigences de conformité au RGPD et la multiplication des cyberattaques ciblant les infrastructures de santé. Les pays de l'UE augmentent leurs investissements en cybersécurité dans les secteurs de la santé, tant publics que privés. Cette croissance est particulièrement marquée dans les hôpitaux, les laboratoires cliniques et les plateformes de télésanté. Le renforcement des lois sur la confidentialité des données, la modernisation technologique et l'adoption de l'IA en sont des facteurs clés.

Aperçu du marché britannique de la cybersécurité dans le secteur de la santé

Le marché britannique de la cybersécurité de la santé devrait connaître une croissance annuelle composée (TCAC) de 16,2 %, stimulée par les efforts de numérisation du NHS et les menaces croissantes pesant sur l'intégrité des données des patients. L'adoption des DSE en cloud, l'IoT dans le secteur de la santé et l'attention portée par le gouvernement à la sécurité numérique, notamment la stratégie de cybersécurité du NHS, accélèrent la demande de solutions de cybersécurité auprès des prestataires de soins, tant publics que privés.

Aperçu du marché allemand de la cybersécurité sanitaire

Le marché allemand de la cybersécurité de la santé devrait connaître une croissance annuelle composée (TCAC) de 15,8 %, portée par des lois nationales strictes en matière de protection des données et une forte concentration sur l'innovation dans le secteur de la santé. La loi allemande sur la santé numérique (DVG) et le recours croissant aux plateformes de télémédecine ont accru le besoin de solutions de sécurité des terminaux et du cloud. La robustesse de l'infrastructure informatique du pays et l'importance accordée à la confidentialité des données des patients sont essentielles à une croissance soutenue.

Aperçu du marché de la cybersécurité sanitaire en Asie-Pacifique

Le marché de la cybersécurité de la santé en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 20,4 % entre 2025 et 2032, grâce à la numérisation rapide des soins de santé, aux initiatives gouvernementales en faveur des hôpitaux intelligents et à l'augmentation de la cybercriminalité. Les économies émergentes comme la Chine, l'Inde et l'Asie du Sud-Est augmentent considérablement leurs investissements dans les technologies de l'information et la protection des données en santé. La croissance de la région est également soutenue par une meilleure pénétration d'Internet, l'essor du tourisme médical et le déploiement croissant des dispositifs médicaux IoT.

Aperçu du marché japonais de la cybersécurité dans le secteur de la santé

Le marché japonais de la cybersécurité dans le secteur de la santé prend de l'ampleur, porté par un environnement médical hautement connecté, une population férue de technologie et une réglementation exigeante en matière de sécurité des données dans les établissements médicaux. L'accent mis par le Japon sur les hôpitaux intelligents, le diagnostic basé sur l'IA et les solutions de soins aux personnes âgées stimule la demande d'outils de cybersécurité sophistiqués pour garantir la sécurité des patients et protéger les infrastructures critiques contre les failles de sécurité.

Aperçu du marché chinois de la cybersécurité de la santé

Le marché chinois de la cybersécurité de la santé a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, grâce à des investissements massifs dans les infrastructures de santé numériques, à l'adoption généralisée des applications mobiles de santé et aux obligations de cybersécurité soutenues par les gouvernements. La volonté de la Chine d'adopter des hôpitaux intelligents, conjuguée à la hausse des incidents de rançongiciels et à la présence de fournisseurs nationaux de cybersécurité performants, accélère la croissance du marché. Les lois sur la protection des données, comme la loi sur la protection des informations personnelles (PIPL), renforcent également les cadres de sécurité des établissements de santé.

Part de marché de la cybersécurité de la santé

Le secteur de la cybersécurité de la santé est principalement dirigé par des entreprises bien établies, notamment :

- FireEye, Inc. (États-Unis)

- Palo Alto Networks (États-Unis)

- Sophos Ltd. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Fortinet, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Checkpoint Software Technologies Ltd. (États-Unis)

- Imperva (États-Unis)

- IBM Corporation (États-Unis)

- Intel Corporation (États-Unis)

- McAfee LLC (États-Unis)

- LogRhythm, Inc. (États-Unis)

- NortonLifeLock Inc. (États-Unis)

- Crowdstrike Holdings, Inc. (États-Unis)

- Sécurité sanitaire RENFORCÉE (États-Unis)

- CLOUDWAVE SENSATO CYBERSÉCURITÉ (ÉTATS-UNIS)

- Kaspersky Lab (Russie)

- Northrop Grumman (États-Unis)

- Medigate (États-Unis)

Derniers développements sur le marché mondial de la cybersécurité de la santé

- En janvier 2025 , le ministère américain de la Santé et des Services sociaux (HHS) a proposé des révisions majeures de la règle de sécurité HIPAA, imposant des mesures telles que l'authentification multifacteur, le chiffrement des terminaux et des évaluations annuelles des risques. Cette mise à jour vise à moderniser la cybersécurité des soins de santé face à la multiplication des attaques par rançongiciel. La mise en œuvre proposée coûterait aux prestataires de soins environ 9 milliards de dollars la première année , puis 6 milliards de dollars par an .

- En mai 2024 , l'Agence américaine des projets de recherche avancée pour la santé (ARPA-H) a lancé l' initiative UPGRADE (Universal Patching and Remediation for Autonomous Defense), fournissant aux hôpitaux des outils tels que des jumeaux numériques, le déploiement automatisé de correctifs et la modélisation des menaces en temps réel. Cette initiative vise à remédier aux vulnérabilités persistantes des dispositifs et systèmes médicaux obsolètes utilisés dans les établissements de santé.

- En mars 2024 , Honeywell International Inc. a déployé avec succès la première phase du projet Bengaluru Safe City en Inde, intégrant plus de 7 000 systèmes de surveillance basés sur l'IA dans les zones de santé et de sécurité publique. Le projet comprend une gestion centralisée de la sécurité, soulignant le rôle de la cybersécurité sanitaire dans les stratégies modernes de résilience urbaine.

- En mai 2022, Clearwater a acquis CynergisTek, une entreprise fournissant des services de cybersécurité, de conformité et d'informatique pour aider les secteurs hautement réglementés à gérer les problèmes de sécurité et de confidentialité, pour 17,7 millions de dollars américains. Ce partenariat renforce l'approche centrée sur l'humain de CynergisTek en matière de cybersécurité, de confidentialité et d'audit, ainsi que son rôle essentiel au service du secteur de la santé et de ses clients.

- En novembre 2021, IBM Security a annoncé, dans le cadre de son projet d'acquisition de ReaQta, une société néerlandaise spécialisée dans la détection et la réponse aux menaces de cybersécurité, une extension de ses capacités de détection et de réponse aux menaces de cybersécurité. Les solutions de sécurité des terminaux de ReaQta utilisent l'intelligence artificielle (IA) pour identifier et contrôler automatiquement les menaces, tout en restant invisibles aux yeux des attaquants. Cet accord renforcera la position d'IBM sur le marché de la détection et de la réponse étendues (XDR), conformément à l'objectif de l'entreprise : assurer la sécurité grâce à une approche ouverte couvrant diverses technologies, données et environnements de cloud hybride.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.