Global Health Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

Segmentation du marché mondial du dépistage de santé, par type de test (tests de cholestérol, test de diabète, dépistage du cancer, test de bilan de santé général, IST, test de tension artérielle et autres), type de package (dépistage de santé de base, profil des personnes âgées, bilan de santé des femmes, bilan de santé des hommes, bilan cardiaque, bilan du diabète et autres), type de panel (panels multi-tests et panels à test unique), type d'échantillon (sang, urine, sérum, salive et autres), technologie (immuno-essais, imagerie médicale, QPCR (réaction en chaîne par polymérase quantitative), Q-FISH (fluorescence quantitative, hybridation in situ), TRF (fragment de restriction terminale), STELA (analyse de la longueur d'un seul télomère) et autres), affection (maladies cardiovasculaires, troubles métaboliques, cancer, affections inflammatoires, troubles musculo-squelettiques, affections neurologiques, complications de l'hépatite C, affections liées à l'immunologie et Autres), sites de prélèvement d'échantillons (hôpitaux, domiciles, laboratoires de diagnostic, bureaux et autres), canal de distribution (appels d'offres directs, ventes au détail et autres) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché du dépistage médical

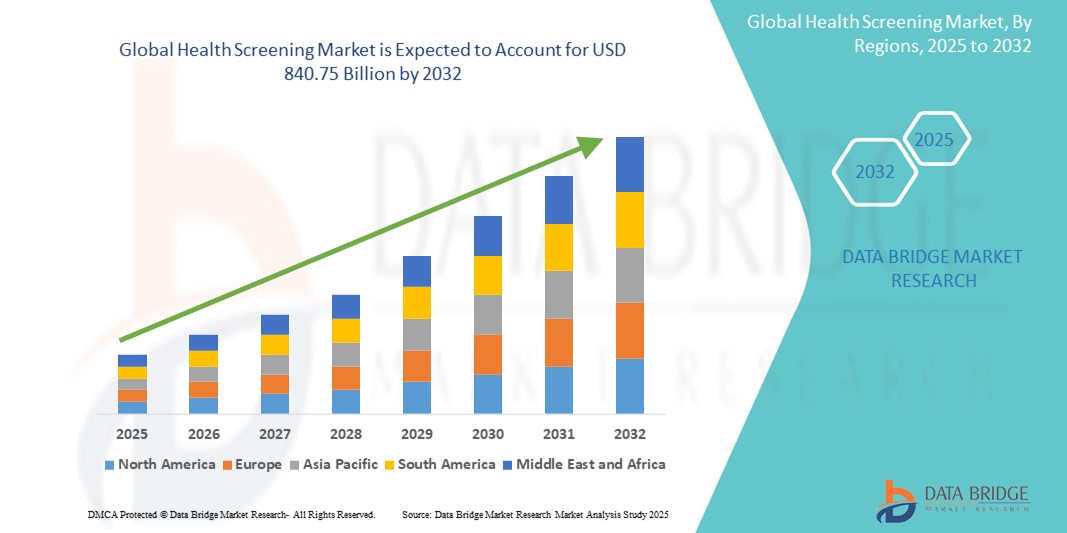

- La taille du marché mondial du dépistage médical était évaluée à 327,68 milliards USD en 2024 et devrait atteindre 840,75 milliards USD d'ici 2032 , à un TCAC de 12,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de pratiques de santé préventives et par une sensibilisation accrue au dépistage précoce des maladies, ce qui incite les individus et les professionnels de santé à recourir à des services de dépistage systématique. Les progrès technologiques en matière d'outils de diagnostic et de tests au point de service rendent les dépistages plus accessibles, plus précis et plus efficaces dans divers contextes, notamment en milieu hospitalier, en clinique et à domicile.

- Par ailleurs, la demande croissante des consommateurs pour des informations de santé rapides, sécurisées et personnalisées fait du dépistage médical un élément fondamental des systèmes de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de dépistage médical, stimulant ainsi considérablement la croissance du secteur dans les économies développées et émergentes.

Analyse du marché du dépistage médical

- Les services de dépistage, comprenant un large éventail de tests diagnostiques et d'évaluations préventives, deviennent de plus en plus essentiels, tant en milieu hospitalier qu'ambulatoire, en raison de l'importance croissante accordée au dépistage précoce des maladies, à la médecine personnalisée et à la gestion de la santé publique. Ces services permettent une intervention rapide, réduisent les coûts de santé et améliorent les résultats pour les patients en identifiant les facteurs de risque et les affections latentes avant leur progression.

- La demande croissante de dépistages médicaux est principalement due au vieillissement de la population, à la prévalence croissante des maladies chroniques comme le diabète et les maladies cardiovasculaires, et à la sensibilisation croissante des consommateurs aux questions de santé. De plus, les initiatives de bien-être au travail et les obligations de dépistage imposées par les assurances accélèrent leur adoption par le marché, tant dans les pays développés que dans les pays en développement.

- L'Amérique du Nord a dominé le marché du dépistage médical, avec une part de chiffre d'affaires de 39,5 % en 2024, grâce à une infrastructure de santé solide, une forte notoriété, des politiques de remboursement avantageuses et la présence d'acteurs clés proposant des technologies de dépistage avancées. Les États-Unis ont constaté une forte adoption des services de dépistage médical dans les cliniques, les centres de diagnostic et les programmes de bien-être en entreprise.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du dépistage médical au cours de la période de prévision (2025-2032), avec un TCAC de 9,2 %, grâce à l'urbanisation croissante, à la hausse des revenus disponibles, à l'expansion de la population de la classe moyenne et aux initiatives gouvernementales visant à améliorer les infrastructures de soins de santé préventifs, en particulier dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des panels multi-tests a dominé le marché du dépistage médical avec une part de chiffre d'affaires de 61,7 % en 2024, plébiscité pour sa rentabilité et sa capacité à fournir des résultats diagnostiques complets dans une solution unique. La préférence croissante des professionnels de santé et des patients pour les solutions de tests groupés a largement contribué à l'adoption généralisée de ce segment.

Portée du rapport et segmentation du marché du dépistage médical

|

Attributs |

Informations clés sur le marché du dépistage médical |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du dépistage médical

« Demande croissante de soins de santé préventifs et de services de dépistage personnalisés »

- Une tendance importante et croissante sur le marché mondial du dépistage médical est l’importance croissante accordée aux soins de santé préventifs, motivée par une sensibilisation croissante à la santé, une prévalence croissante des maladies chroniques et des initiatives de diagnostic précoce à l’échelle mondiale.

- Par exemple, divers programmes nationaux de santé, tels que le bilan de santé du NHS au Royaume-Uni et les directives de santé préventive aux États-Unis, encouragent les dépistages systématiques de maladies telles que les maladies cardiovasculaires, le diabète et certains cancers. Ces programmes encouragent la participation du public au dépistage précoce, améliorant ainsi les résultats et réduisant les coûts de santé à long terme.

- Les avancées technologiques ont permis l'émergence de panels de dépistage complets, de services de diagnostic mobiles et de kits de dépistage à domicile, autant d'éléments qui redéfinissent les attentes des consommateurs en matière de praticité et de précision des diagnostics. De nombreuses entreprises proposent désormais des kits de dépistage par correspondance pour le cholestérol, les maladies génétiques, les intolérances alimentaires et même les biomarqueurs du cancer, permettant ainsi aux utilisateurs de surveiller leur santé depuis chez eux.

- Par ailleurs, la personnalisation des services de dépistage apparaît comme un moteur essentiel. Les programmes de dépistage personnalisés, basés sur l'âge, le sexe, le mode de vie et les antécédents médicaux familiaux, gagnent en popularité, notamment auprès des salariés et des personnes présentant des facteurs de risque.

- Les prestataires de soins et les laboratoires de diagnostic intègrent les dossiers médicaux électroniques (DME) et les plateformes cloud pour optimiser la transmission des résultats d'analyses et permettre un suivi médical continu. Cela favorise la transition d'un traitement épisodique vers une gestion proactive de la santé, basée sur les données.

- La demande de dépistages médicaux abordables, accessibles et proactifs connaît une croissance rapide, tant dans les pays développés que dans les pays en développement. Gouvernements, employeurs et assureurs investissent de plus en plus dans des initiatives de dépistage pour détecter les maladies à un stade précoce et réduire les coûts de traitement, propulsant ainsi le marché du dépistage médical au cœur des écosystèmes de santé mondiaux.

Dynamique du marché du dépistage médical

Conducteur

« Besoin croissant dû à la charge croissante de morbidité et à la sensibilisation aux soins de santé préventifs »

- La prévalence croissante des maladies chroniques et liées au mode de vie, telles que le diabète, les maladies cardiovasculaires et les cancers, ainsi que la sensibilisation croissante du public aux avantages d'un diagnostic précoce, stimulent considérablement la demande de dépistages de santé réguliers.

- Par exemple, en mai 2024, l'Organisation mondiale de la Santé (OMS) a lancé une campagne mondiale de sensibilisation mettant l'accent sur le dépistage précoce comme clé pour réduire la mortalité liée aux maladies non transmissibles. De telles initiatives devraient accélérer la croissance du secteur du dépistage médical au cours de la période de prévision.

- À mesure que les patients et les prestataires de soins de santé reconnaissent la rentabilité des diagnostics préventifs, on observe une adoption croissante de programmes de dépistage complets comprenant des tests métaboliques, cardiovasculaires et génétiques.

- De plus, l’augmentation de la population gériatrique et la sensibilisation croissante des jeunes à la santé font du dépistage de santé de routine un élément essentiel des plans de soins de santé annuels.

- La commodité des kits de dépistage à domicile, la consultation par télémédecine et les applications de santé mobiles offrant la planification des tests et le suivi des résultats contribuent également à l'adoption croissante des services de dépistage de santé au sein des populations urbaines et semi-urbaines.

Retenue/Défi

« Coût élevé des tests avancés et accessibilité limitée dans les régions rurales »

- Malgré une demande croissante, le coût élevé de certains examens diagnostiques avancés (tels que les tests génétiques ou les scanners corporels complets) peut constituer un obstacle à l'accessibilité financière, en particulier dans les pays à revenu faible ou intermédiaire.

- Par exemple, de nombreux forfaits de santé complets proposés par des prestataires de soins de santé privés restent hors de portée des populations économiquement plus faibles, ce qui crée des disparités dans l'accès au diagnostic précoce.

De plus, les infrastructures de santé dans les régions rurales et éloignées manquent souvent d'outils de diagnostic sophistiqués, de personnel qualifié et de logistique pour un transport efficace des échantillons, ce qui limite l'expansion des services de dépistage médical.

- Par exemple, de nombreux forfaits de santé complets proposés par des prestataires de soins de santé privés restent hors de portée des populations économiquement plus faibles, ce qui crée des disparités dans l'accès au diagnostic précoce.

- Des efforts sont nécessaires pour combler ces lacunes grâce à des programmes de dépistage financés par le gouvernement, des unités de santé mobiles et des partenariats public-privé visant à améliorer l’accessibilité financière et la sensibilisation.

- En outre, l’amélioration de la littératie numérique et de la confiance dans les plateformes de santé numériques est essentielle pour garantir l’utilisation efficace des kits de test à domicile et des systèmes de communication des résultats en ligne.

- Surmonter ces défis grâce au développement des infrastructures, à la couverture d'assurance pour les soins préventifs et à des innovations en matière de tests rentables sera essentiel pour libérer tout le potentiel du marché du dépistage médical.

Portée du marché du dépistage médical

Le marché est segmenté en fonction du type de test, du type d'emballage, du type de panneau, du type d'échantillon, de la technologie, de l'état, des sites de collecte d'échantillons et du canal de distribution.

• Par type de test

En fonction du type de test, le marché du dépistage médical est segmenté en tests de cholestérol, tests de diabète, dépistage du cancer, examens de santé généraux, IST, prise de tension artérielle, etc. Le segment des tests de diabète détenait la plus grande part de chiffre d'affaires du marché, soit 24,6 % en 2024, en raison de la charge croissante du diabète dans le monde et de la demande de dépistage précoce.

Le segment du dépistage du cancer devrait connaître le TCAC le plus rapide, soit 8,9 %, entre 2025 et 2032, grâce à une sensibilisation accrue et à des mandats de dépistage.

• Par type de colis

En fonction du type de forfait, le marché est segmenté en examens de santé de base, bilans de santé pour les seniors, bilans de santé pour les femmes, bilans de santé pour les hommes, bilans cardiaques, bilans de santé pour le diabète, etc. Le segment des examens de santé de base dominait avec une part de marché de 28,3 % en 2024, soutenu par la demande pour les examens de routine.

Le segment des profils des personnes âgées devrait connaître une croissance rapide de 7,5 % entre 2025 et 2032, en raison du vieillissement de la population et de la surveillance des maladies liées à l’âge.

• Par type de panneau

Selon le type de panel, le marché est segmenté en panels multi-tests et panels mono-tests. Le segment des panels multi-tests représentait la part la plus importante (61,7 %) en 2024, privilégié pour sa rentabilité et ses résultats exhaustifs.

Le segment des panels à test unique devrait connaître une croissance à un TCAC le plus rapide de 6,8 %, en particulier pour les tests spécifiques à une condition.

• Par type d'échantillon

En fonction du type d'échantillon, le marché est segmenté en sang, urine, sérum, salive et autres. Le segment des échantillons sanguins détenait une part dominante de 48,2 % en 2024, constituant la norme pour la plupart des diagnostics.

Le segment de la salive devrait connaître une croissance rapide à un TCAC de 9,4 % au cours de la période de prévision, en raison des tendances en matière de tests non invasifs et à domicile.

• Par technologie

Sur la base de la technologie, le marché est segmenté en immuno-essais, imagerie médicale, QPCR, Q-FISH, TRF, STELA, etc. Les immuno-essais ont dominé le marché avec une part de 31,6 % en 2024, et sont largement utilisés pour divers marqueurs de maladies.

Le QPCR devrait connaître une croissance à un TCAC le plus rapide de 8,7 % au cours de la période de prévision, stimulé par son rôle dans la médecine de précision et le diagnostic des maladies infectieuses.

• Par condition

En fonction de la pathologie, le marché est segmenté en maladies cardiovasculaires, troubles métaboliques, cancer, affections inflammatoires, troubles musculo-squelettiques, affections neurologiques, complications de l'hépatite C, affections liées à l'immunologie, etc. Le segment des maladies cardiovasculaires détenait la part la plus importante, soit 22,5 % en 2024, en raison de la forte incidence des maladies cardiaques à l'échelle mondiale.

Le cancer devrait connaître le TCAC le plus élevé de 9,1 % au cours de la période de prévision, soutenu par l’expansion des programmes de dépistage et la recherche sur les biomarqueurs.

• Par sites de collecte d'échantillons

En fonction des sites de prélèvement, le marché est segmenté en hôpitaux, domiciles, laboratoires de diagnostic, cabinets médicaux et autres. Les hôpitaux dominaient le marché avec une part de marché de 38,9 % en 2024, grâce à leurs infrastructures et à la disponibilité de leur expertise.

Le segment domestique devrait croître à un TCAC de 10,3 % au cours de la période de prévision, en raison de l'adoption de kits d'auto-test et de la croissance de la télésanté.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Les appels d'offres directs détenaient la plus grande part de marché, soit 46,7 % en 2024, grâce aux achats groupés des institutions publiques et des ministères de la Santé.

Les ventes au détail devraient croître à un TCAC de 7,8 % au cours de la période de prévision, avec un accès croissant via le commerce électronique et les pharmacies.

Analyse régionale du marché du dépistage médical

- L'Amérique du Nord a dominé le marché du dépistage médical avec la plus grande part de revenus de 39,5 % en 2024, grâce au fardeau croissant des maladies chroniques, à l'adoption généralisée des bilans de santé préventifs et à une infrastructure de soins de santé avancée.

- L’accent mis par la région sur la détection précoce et les investissements croissants dans la médecine personnalisée alimentent considérablement la demande de dépistages de santé réguliers.

- Les consommateurs de la région privilégient de plus en plus les solutions de bien-être personnalisées, notamment les kits de dépistage à domicile et les plateformes de diagnostic numérique. La disponibilité de technologies de pointe et de systèmes de santé bien établis soutient également la forte croissance du marché.

Aperçu du marché américain du dépistage médical

Le marché américain du dépistage médical a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,0 %, grâce à un soutien politique solide en matière de santé, à des programmes de bien-être parrainés par les employeurs et à une sensibilisation croissante des consommateurs. L'adoption des examens médicaux annuels, des dépistages du cancer et des kits de diagnostic à domicile continue de croître, l'intégration technologique, comme la télésanté et les services de dépistage mobile, améliorant l'accessibilité et la commodité.

Aperçu du marché européen du dépistage médical

Le marché européen du dépistage médical devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, porté par les programmes nationaux de dépistage du cancer et des maladies cardiovasculaires et par le vieillissement rapide de la population. La région connaît également un essor des plateformes de santé numériques et des dépistages par télémédecine, rendant les diagnostics plus accessibles en milieu urbain comme rural.

Aperçu du marché britannique du dépistage médical

Le marché britannique du dépistage médical devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette croissance est portée par les programmes du NHS, tels que Health Check, et par les offres du secteur privé, de plus en plus utilisées pour la détection précoce de maladies telles que l'hypertension, le diabète et l'obésité.

Aperçu du marché allemand du dépistage médical

Le marché allemand du dépistage médical devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par de solides politiques de remboursement des assurances et des initiatives de bien-être en entreprise. Ce marché devrait croître à un TCAC de 6,6 %, avec une demande croissante de dépistage génétique et métabolique, notamment chez les personnes d'âge moyen et les personnes âgées.

Aperçu du marché du dépistage médical en Asie-Pacifique

Le marché du dépistage médical en Asie-Pacifique détenait une part de revenus mondiaux de 22,8 % en 2024 et devrait croître au TCAC le plus rapide de 9,2 % entre 2025 et 2032. Cette augmentation est attribuée à une sensibilisation croissante aux soins de santé, à l'augmentation du revenu disponible et aux programmes gouvernementaux généralisés favorisant la détection précoce des maladies chroniques et infectieuses.

Aperçu du marché japonais du dépistage médical

En 2024, le marché japonais du dépistage médical représentait 27,2 % du marché Asie-Pacifique, grâce aux bilans de santé annuels imposés par le gouvernement et à la forte participation des employeurs. Le marché devrait croître à un TCAC de 8,1 %, porté par la demande de télésurveillance, de diagnostics intelligents et de services de détection précoce pour une population vieillissante.

Aperçu du marché chinois du dépistage médical

Le marché chinois du dépistage médical a dominé le marché Asie-Pacifique avec une part de chiffre d'affaires de 41,3 % en 2024, soutenu par une population importante, l'augmentation des dépenses de santé et la numérisation rapide du diagnostic médical. Le marché devrait croître à un TCAC de 9,5 %, porté par les initiatives de villes intelligentes, le recours croissant aux services de diagnostic mobiles et l'expansion des programmes de dépistage privés et publics dans les zones rurales et urbaines.

Part de marché du dépistage médical

L’industrie du dépistage médical est principalement dirigée par des entreprises bien établies, notamment :

- Quest Diagnostics Incorporated (États-Unis)

- GRAIL (États-Unis)

- Eurofins Scientifique (Luxembourg)

- Exact Sciences Corporation (États-Unis)

- SYNLAB International (Allemagne)

- UNILABS (Suisse)

- LabPLUS (États-Unis)

- BioReference Health, LLC (États-Unis)

- Sonic Healthcare Limited (Australie)

- Laboratoires ACM Global (États-Unis)

- Cerba Santé (France)

- Quidel Corporation (États-Unis)

- Innova Medical Group (États-Unis)

- Amedes Holding GmbH (Allemagne)

- RadNet, Inc. (États-Unis)

- Natera, Inc. (États-Unis)

- Trinity Biotech (Irlande)

- Nuffield Health (Royaume-Uni)

- RepeatDx (Canada)

- Laboratoires NeoGenomics (États-Unis)

- HU Group Holdings, Inc. (Japon)

- Laboratoires ARUP (États-Unis)

- Genova Diagnostics (GDX) (États-Unis)

Derniers développements sur le marché mondial du dépistage médical

- En novembre 2021, Evoq Technologies LLC a annoncé le lancement du premier produit pour smartphone destiné aux tests de santé rétinienne. La plateforme « SmartERG » est conçue pour évaluer la santé rétinienne de l'œil de manière innovante. Grâce aux avantages d'une connexion simple entre le patient et le professionnel de santé, à des services d'analyse basés sur le cloud et à une parfaite intégration avec l'intelligence artificielle, la plateforme SmartERG offrira une approche innovante pour la prise en charge des patients en ophtalmologie.

- En septembre 2021, Transplant Genomics, filiale d'Eurofins Scientific SE, a annoncé le lancement d'OmniGraf. Ce test combine les tests d'ADN acellulaire Viracor TRAC issus de donneurs et le test d'expression génique sanguine TruGraf. OmniGraf Kidney est le premier outil de diagnostic pour les receveurs de greffe rénale intégrant les données d'ADN acellulaire et d'expression génique. Associé à la technologie unique et à l'apprentissage automatique de TGI, ce test offre aux patients l'évaluation la plus précise et la plus rapide du rejet de greffe rénale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 APERÇUS DE L'INDUSTRIE

7 CADRE RÉGLEMENTAIRE

8 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR TYPE DE TEST

8.1 APERÇU

8.2 TESTS DE CHOLESTÉROL

8.2.1 TEST DE CHOLESTÉROL TOTAL

8.2.2 CHOLESTÉROL À LIPOPROTÉINES DE BASSE DENSITÉ (LDL)

8.2.3 CHOLESTÉROL À LIPOPROTÉINES DE HAUTE DENSITÉ (HDL)

8.2.4 TRIGLYCÉRIDES

8.3 TEST DE PRESSION ARTÉRIELLE

8.4 TEST DE DIABÈTE

8.4.1 TEST A1C

8.4.2 TEST DE GLYCÉMIE À JEUN/ALÉATOIRE

8.4.3 TEST DE TOLÉRANCE AU GLUCOSE

8,5 MST

8.5.1 VIH

8.5.2 CHLAMYDIA

8.5.3 GONORRHÉE

8.5.4 VPH

8.5.5 HÉPATITES B ET C

8.5.6 SYPHILIS

8.5.7 CHLAMYDIA

8.5.8 AUTRES

8.6 DÉPISTAGE DU CANCER

8.6.1 CANCER DE LA PROSTATE

8.6.2 CANCER DU SEIN

8.6.3 CANCER DU COL DE L'UTÉRUS

8.6.4 CANCER COLORECTAL

8.6.5 CANCER DU POUMON

8.6.6 AUTRES

8.7 TEST GÉNÉRAL

8.7.1 TESTS DE LA VUE ET DE L'AUDITION

8.7.2 TEST DE DENSITÉ OSSEUSE

8.7.3 AUTRES

8.8 AUTRES

9 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR TYPE DE PANEL

9.1 APERÇU

9.2 PANNEAUX MULTI-TESTS

9.3 PANNEAUX DE TEST UNIQUE

9.3.1 TESTS TÉLOMÉRIQUES

9.3.2 TESTS DE STRESS OXYDATIF

9.3.3 TESTS D'INFLAMMATION

9.3.4 ESSAIS SUR MÉTAUX LOURDS

10 MARCHÉS MONDIAUX DU DÉPISTAGE SANITAIRE, PAR TYPE D'ÉCHANTILLON

10.1 APERÇU

10.2 SANG

10.3 URINE

10.4 SALIVE

10.5 SÉRUM

10.6 AUTRES

11 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR TECHNOLOGIE

11.1 APERÇU

11.2 TRF (FRAGMENT DE RESTRICTION TERMINAL)

11.3 STELA (ANALYSE DE LA LONGUEUR D'UN SEUL TÉLOMÈRE)

11.4 IMMUNO-ESSAIS

11.5 IMAGERIE MÉDICALE

11.6 QPCR

11.6.1 QPCR (RÉACTION EN CHAÎNE PAR POLYMÉRASE QUANTITATIVE)

11.6.2 MMQPCR (QPCR MULTIPLEX MONOCHROME)

11.6.3 ATLQPCR (QPCR DE LA LONGUEUR ABSOLUE DES TÉLOMÉRES)

11.7 Q-FISH (HYBRIDATION IN SITU PAR FLUORESCENCE QUANTITATIVE)

11.7.1 PRINS (SOUS-TYPE AMORCÉ IN SITU DE Q-FISH)

11.7.2 FLOW-FISH

11.7.3 HT Q-FISH (Q-FISH À HAUT DÉBIT)

11.8 AUTRES

12 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR ÉTAT

12.1 APERÇU

12.2 AFFECTIONS NEUROLOGIQUES

12.2.1 MALADIE D'ALZHEIMER

12.2.2 STRESS CHRONIQUE

12.3 TROUBLES MÉTABOLIQUES

12.3.1 DIABÈTE SUCRÉ

12.3.2 OBÉSITÉ

12.4 MALADIES CARDIOVASCULAIRES

12.4.1 ATHÉROSCLÉROSE

12.4.2 MALADIE CORONARIENNE

12.5 TROUBLES MUSCULOSQUELETTIQUES

12.5.1 OSTÉOPOROSE

12.5.2 POLYARTHRITE RHUMATOÏDE

12.6 AFFECTIONS LIÉES À L'IMMUNOLOGIE

12.7 COMPLICATIONS DE L'HÉPATITE C

12.8 CANCER

12.8.1 CANCER DU SEIN

12.8.2 CANCER DE LA PROSTATE

12.8.3 CANCER COLORECTAL

12.8.4 CANCER DU POUMON

12.8.5 CANCER DU COL DE L'UTÉRUS

12.8.6 AUTRES

12.9 AFFECTIONS INFLAMMATOIRES

12.9.1 ALLERGIES

12.9.2 ASTHME

12.9.3 ARTHRITE

12.9.4 AFFECTIONS AUTO-IMMUNES

12.9.5 TROUBLES DIGESTIFS INFLAMMATOIRES

12.1 AUTRES

13 MARCHÉS MONDIAUX DU DÉPISTAGE SANITAIRE, PAR SITES DE COLLECTE D'ÉCHANTILLONS

13.1 APERÇU

13.2 ACCUEIL

13.3 BUREAUX

13.4 HÔPITAUX

13.4.1 PUBLIC

13.4.2 PRIVÉ

13.5 LABORATOIRES DE DIAGNOSTIC

13.6 AUTRES

14 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR CANAL DE DISTRIBUTION

14.1 APERÇU

14.2 APPELS D'OFFRES DIRECTS

14.3 VENTES AU DÉTAIL

14.4 AUTRES

15 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAR RÉGION

MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

15.2 EUROPE

15.2.1 ALLEMAGNE

15.2.2 FRANCE

15.2.3 Royaume-Uni

15.2.4 ITALIE

15.2.5 ESPAGNE

15.2.6 RUSSIE

15.2.7 TURQUIE

15.2.8 BELGIQUE

15.2.9 PAYS-BAS

15.2.10 SUISSE

15.2.11 RESTE DE L'EUROPE

15.3 ASIE-PACIFIQUE

15.3.1 JAPON

15.3.2 CHINE

15.3.3 CORÉE DU SUD

15.3.4 INDE

15.3.5 AUSTRALIE

15.3.6 SINGAPOUR

15.3.7 THAÏLANDE

15.3.8 MALAISIE

15.3.9 INDONÉSIE

15.3.10 PHILIPPINES

15.3.11 RESTE DE L'ASIE-PACIFIQUE

15.4 AMÉRIQUE DU SUD

15.4.1 BRÉSIL

15.4.2 ARGENTINE

15.4.3 RESTE DE L'AMÉRIQUE DU SUD

15.5 MOYEN-ORIENT ET AFRIQUE

15.5.1 AFRIQUE DU SUD

15.5.2 ARABIE SAOUDITE

15.5.3 Émirats arabes unis

15.5.4 ÉGYPTE

15.5.5 ISRAËL

15.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSION

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DU DÉPISTAGE SANITAIRE, PROFIL DE L'ENTREPRISE

18.1 DIAGNOSTIC QUEST

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 GRAAL

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 EXACT SCIENCES CORPORATION

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 EUROFINS SCIENTIFIC

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18,5 UNILABS

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTIONS RÉCENTES

18,6 LABPLUS

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 BIOREFERENCE HEALTH®, LLC

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 SONIC HEALTHCARE LIMITÉE

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 ÉVOLUTIONS RÉCENTES

18.9 CERBA HEALTHCARE

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 GROUPE MÉDICAL INNOVA INC.

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 ÉVOLUTIONS RÉCENTES

18.11 GROUPE AMEDES

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 RADNET, INC

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 NATERA, INC

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 REPEATDX

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 ÉVOLUTIONS RÉCENTES

18h15 LABORATOIRES DE NÉOGÉNOMIQUE

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 LABORATOIRES ARUP

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 GENOVA DIAGNOSTICS (GDX)

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

19 RAPPORTS CONNEXES

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.