Global Healthcare Chatbots Market

Taille du marché en milliards USD

TCAC :

%

USD

363.25 Million

USD

1,647.20 Million

2024

2032

USD

363.25 Million

USD

1,647.20 Million

2024

2032

| 2025 –2032 | |

| USD 363.25 Million | |

| USD 1,647.20 Million | |

| % | |

|

Segmentation du marché mondial des chatbots de santé, par composant (logiciels et services), déploiement (sur site et dans le cloud), application (assistance médicamenteuse, prise de rendez-vous et conseils médicaux), utilisateur final (patients, professionnels de santé, compagnies d'assurance et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des chatbots de santé

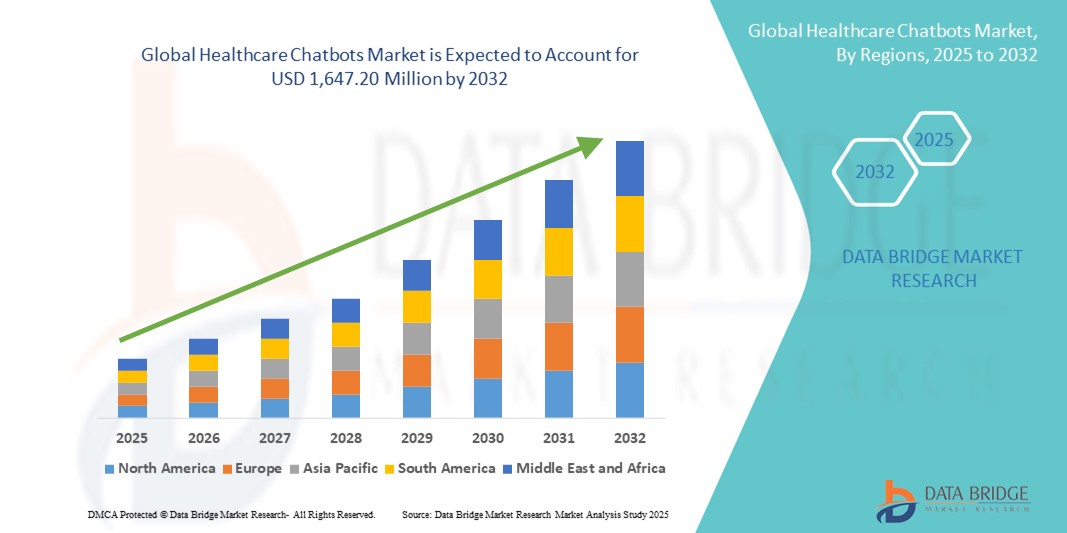

- Le marché mondial des chatbots de santé était évalué à 363,25 millions de dollars en 2024 et devrait atteindre 1 647,20 millions de dollars d’ici 2032 , avec un TCAC de 20,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante de l'intelligence artificielle (IA) et du traitement automatique du langage naturel (TALN) dans les systèmes de communication de santé, permettant aux chatbots de santé de fournir des réponses efficaces et en temps réel aux questions des patients et aux tâches administratives.

- De plus, la pression croissante exercée sur les prestataires de soins de santé pour réduire leurs coûts opérationnels tout en améliorant l'engagement des patients et l'accès aux soins pousse les institutions à adopter les technologies de chatbot.

Analyse du marché des chatbots de santé

- Les chatbots de santé émergent comme un outil transformateur dans le domaine de la santé numérique, offrant aux patients une assistance en temps réel, la prise de rendez-vous, des rappels de médicaments et un diagnostic préliminaire, rationalisant ainsi les flux de travail et réduisant la charge de travail des professionnels de santé.

- La demande croissante de chatbots dans le domaine de la santé est alimentée par l'adoption croissante de la télémédecine, la pénétration grandissante d'Internet et des smartphones, et le besoin de solutions d'engagement des patients rentables à travers le monde.

- L'Amérique du Nord a dominé le marché des chatbots de santé en 2024, avec une part de revenus de 41,6 %, grâce à une infrastructure de santé numérique étendue, une adoption précoce des technologies et la présence d'acteurs majeurs tels que Babylon Health, Buoy Health et HealthTap. Aux États-Unis, en particulier, on observe une croissance notable du déploiement d'outils de chatbot basés sur l'IA par les hôpitaux et les assureurs afin d'améliorer l'interaction avec les patients et de rationaliser les services.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des chatbots de santé au cours de la période de prévision, avec un TCAC de 24,5 %. Cette croissance est attribuable à l'expansion rapide des plateformes de santé mobile, à l'augmentation des dépenses de santé, à la croissance démographique et à la sensibilisation accrue aux outils de santé numérique basés sur l'IA dans des pays comme l'Inde, la Chine et le Japon.

- Le segment logiciel a dominé le marché des chatbots de santé en 2024, représentant la plus grande part de revenus (69,4 %), grâce à l'intégration croissante d'algorithmes basés sur l'IA permettant des conversations en temps réel, le contrôle des symptômes et la surveillance de la santé.

Portée du rapport et segmentation du marché des chatbots de santé

|

Attributs |

Chatbots de santé : principales tendances du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des chatbots dans le secteur de la santé

Amélioration du confort grâce à l'intégration de l'IA et de la voix dans les chatbots de santé

- Les chatbots de santé, qui sont des assistants virtuels pilotés par l'IA conçus pour interagir avec les patients et les prestataires de soins de santé, deviennent des outils de plus en plus essentiels dans les écosystèmes de santé numériques modernes en raison de leur capacité à améliorer l'accessibilité, à rationaliser les flux de travail administratifs et à améliorer l'engagement des patients.

- Par exemple, plusieurs hôpitaux et plateformes de santé numérique ont adopté des chatbots vocaux interactifs basés sur l'IA qui aident les patients à gérer leurs maladies chroniques, à suivre leurs symptômes et à s'orienter plus efficacement dans leur parcours de soins.

- Les chatbots du secteur de la santé exploitent désormais les assistants vocaux pour permettre aux utilisateurs de prendre rendez-vous, de recevoir des rappels de médicaments et d'accéder à des informations générales sur la santé grâce à de simples commandes vocales, réduisant ainsi les obstacles dans le parcours du patient.

- L'intégration de l'IA améliore les performances des chatbots en permettant la compréhension du langage naturel (NLU), des réponses personnalisées et l'interprétation de requêtes complexes. Grâce à ces fonctionnalités, les chatbots peuvent agir comme de véritables assistants de santé virtuels, offrant un triage intelligent et une aide à la décision basée sur les informations fournies par le patient.

- L'interopérabilité parfaite de ces chatbots avec les dossiers médicaux électroniques (DME), les systèmes de télémédecine et les applications de santé mobiles garantit que les utilisateurs reçoivent des conseils de santé contextuels et en temps réel.

- Cette tendance redéfinit en profondeur les attentes des patients en leur offrant une expérience de soins plus intuitive, accessible et personnalisée. Par conséquent, la demande en chatbots de santé intégrant l'IA et la reconnaissance vocale croît rapidement dans les hôpitaux, les assureurs et les plateformes de bien-être.

Dynamique du marché des chatbots de santé

Conducteur

Demande croissante d'assistance virtuelle en santé et d'engagement des patients 24h/24 et 7j/7

- La demande croissante de soutien virtuel en matière de santé en temps réel et d'engagement constant des patients est un facteur majeur de la croissance du marché des chatbots de santé.

- Par exemple, en avril 2024, Onity, Inc. (Honeywell International, Inc.) a annoncé une avancée majeure dans la sécurité des espaces de stockage en libre-service grâce à l'Internet des objets, prévoyant d'intégrer des capteurs de pointe à sa solution de verrouillage Passport. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du secteur des chatbots de santé au cours de la période de prévision.

- Les chatbots de santé offrent aux patients un accès instantané à des informations médicales, à la prise de rendez-vous, aux rappels de médicaments et aux conseils de soins post-traitement, allégeant ainsi la charge de travail des professionnels de santé et améliorant l'efficacité.

- L'intégration croissante des chatbots aux dossiers médicaux électroniques (DME), aux plateformes de télémédecine et aux outils de diagnostic basés sur l'IA renforce encore leur valeur dans les établissements de santé.

- De plus, la pénétration croissante d'Internet, l'utilisation grandissante des smartphones et l'amélioration des compétences numériques à l'échelle mondiale ont rendu l'accès aux chatbots plus pratique, notamment dans les régions éloignées ou mal desservies.

- De plus, la tendance des prestataires de soins de santé à privilégier les soins axés sur la valeur et l'optimisation des coûts favorise l'adoption accrue des chatbots basés sur l'IA, ce qui réduit le besoin de tâches manuelles répétitives et diminue les dépenses opérationnelles.

Retenue/Défi

Préoccupations concernant la confidentialité des données et la compréhension limitée des requêtes complexes

- L'un des principaux défis freinant le marché des chatbots dans le secteur de la santé réside dans les préoccupations relatives à la confidentialité des données et à la capacité limitée des chatbots à traiter des questions médicales complexes ou sensibles.

- À mesure que les chatbots collectent et traitent d'importants volumes de données de santé personnelles, le risque de violations de données, d'accès non autorisé et d'utilisation abusive augmente, notamment dans les régions où la réglementation en matière de protection des données est insuffisante.

- Par exemple, les professionnels de santé et les patients peuvent hésiter à faire pleinement confiance aux plateformes de chatbots en raison d'un risque de non-conformité aux normes HIPAA ou RGPD.

- De plus, bien que les chatbots soient efficaces pour répondre aux questions médicales de base, ils ont souvent des difficultés avec les affections médicales nuancées qui nécessitent un jugement clinique, ce qui limite la satisfaction des patients dans les cas complexes.

- On craint également qu'une dépendance excessive aux systèmes automatisés ne retarde les interventions médicales urgentes ou n'induise en erreur les patients dans des situations critiques.

- Pour surmonter ces obstacles, les développeurs s'attachent à améliorer les capacités de traitement automatique du langage naturel (TALN), à intégrer des chatbots avec un support humain pour la gestion des incidents et à mettre en œuvre un chiffrement de bout en bout pour protéger les informations des patients.

Étendue du marché des chatbots dans le secteur de la santé

Le marché est segmenté en fonction du composant, du déploiement, de l'application et de l'utilisateur final.

- Par composant

Le marché des chatbots de santé est segmenté, selon leur composant, en logiciels et services. Le segment des logiciels a dominé le marché en 2024, représentant 69,4 % des revenus, grâce à l'intégration croissante d'algorithmes d'intelligence artificielle permettant des conversations en temps réel, le contrôle des symptômes et le suivi de la santé. Ces solutions logicielles offrent des analyses robustes, des fonctionnalités multilingues et une intégration aisée aux dossiers médicaux électroniques (DME), favorisant ainsi leur adoption dans les hôpitaux et sur les plateformes de télésanté .

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,3 %, entre 2025 et 2032, porté par la demande croissante de personnalisation, de formation aux chatbots et d'assistance technique après déploiement. Dans un contexte où les établissements de santé s'efforcent d'améliorer leur efficacité opérationnelle et l'engagement des patients, les services sur mesure jouent un rôle crucial dans l'optimisation des performances et des fonctionnalités des chatbots.

- Par déploiement

Selon le mode de déploiement, le marché des chatbots de santé se divise en deux segments : les solutions sur site et les solutions cloud. En 2024, le segment cloud représentait la plus grande part de revenus (73,1 %), grâce à son évolutivité, sa rentabilité et sa facilité d’intégration aux applications mobiles et aux plateformes web. Le déploiement dans le cloud facilite l’accès à distance, les mises à jour en temps réel et le stockage centralisé des données, ce qui en fait une solution privilégiée par les établissements de santé et les assureurs.

Le segment des solutions sur site devrait connaître la croissance annuelle composée la plus rapide, soit 20,5 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante des institutions qui privilégient la confidentialité des données, notamment dans les régions où la réglementation des données de santé est stricte. Les solutions sur site offrent également un contrôle total sur l'infrastructure et les protocoles de sécurité, un atout majeur pour les grands hôpitaux et les institutions gouvernementales.

- Sur demande

Selon leur application, le marché des chatbots de santé se segmente en assistance à la prise de médicaments, prise de rendez-vous et conseils médicaux. Le segment des conseils médicaux représentait la plus grande part de revenus (46,2 %) en 2024, les chatbots aidant de plus en plus les patients à comprendre leurs symptômes, à s'orienter vers les parcours de soins appropriés et à réduire les hospitalisations inutiles. Ces bots améliorent la compréhension des patients et offrent une assistance 24h/24 et 7j/7, ce qui en fait des outils précieux en soins primaires et en triage.

Le segment de la prise de rendez-vous devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,6 %, entre 2025 et 2032, porté par la digitalisation croissante des systèmes de santé et la nécessité d'alléger les tâches administratives. Ces chatbots automatisent la prise de rendez-vous, envoient des rappels et fluidifient le parcours patient, améliorant ainsi considérablement l'efficacité opérationnelle des cliniques et des hôpitaux.

- Par l'utilisateur final

Le marché des chatbots de santé est segmenté selon l'utilisateur final : patients, professionnels de santé, compagnies d'assurance et autres. En 2024, le segment des patients dominait le marché avec une part de revenus de 51,8 %, portée par la demande croissante de solutions de santé accessibles et personnalisées. Les patients utilisent de plus en plus les chatbots pour l'évaluation de leurs symptômes, les rappels de prise de médicaments et le soutien psychologique, notamment dans les régions isolées et mal desservies.

Le secteur des compagnies d'assurance devrait connaître la croissance annuelle composée la plus rapide, à 22,9 %, entre 2025 et 2032, grâce à l'essor du traitement automatisé des sinistres, des agents virtuels pour le service client et des recommandations de polices d'assurance basées sur l'intelligence artificielle. Les chatbots aident les assureurs à améliorer la satisfaction client, à réduire leurs coûts opérationnels et à fidéliser leurs assurés.

Analyse régionale du marché des chatbots de santé

- L'Amérique du Nord a dominé le marché des chatbots de santé en 2024, avec la plus grande part de revenus (41,6 %), grâce à la demande croissante d'assistants virtuels de santé, à l'adoption massive des services de télésanté et à l'intégration de l'IA dans les plateformes de santé.

- Dans la région, les professionnels de santé et les patients utilisent de plus en plus les chatbots pour la prise de rendez-vous, le suivi des symptômes, la gestion des médicaments et le soutien en santé mentale, en raison de leur praticité et de leur disponibilité 24h/24 et 7j/7.

- L'infrastructure numérique généralisée, les dépenses de santé élevées et le besoin croissant de solutions efficaces d'engagement des patients accélèrent encore l'adoption des chatbots de santé dans les hôpitaux, les cliniques et les plateformes d'assurance.

Analyse du marché américain des chatbots dans le secteur de la santé

Le marché américain des chatbots de santé a généré 61 % des revenus en Amérique du Nord en 2024, grâce à un écosystème de santé numérique mature, à l'essor rapide de la télémédecine et à un taux élevé de pénétration des smartphones et d'Internet. La présence d'entreprises leaders du secteur des technologies de la santé et l'intégration croissante des chatbots dans les systèmes d'assurance et hospitaliers continuent de stimuler la croissance du marché. Par ailleurs, les outils conversationnels basés sur l'IA sont utilisés pour alléger la charge pesant sur les patients et améliorer leur expérience grâce à une assistance en temps réel et à des informations sur la santé.

Analyse du marché européen des chatbots de santé

Le marché européen des chatbots de santé devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la pression croissante sur les systèmes de santé publique, du besoin accru de solutions de santé rentables et de la demande grandissante des patients pour les outils numériques. La région bénéficie des initiatives gouvernementales en faveur de la santé numérique, ainsi que d'une forte acceptation des services basés sur l'IA dans la prestation de soins. Les établissements de santé en Allemagne, en France et dans les pays nordiques intègrent des chatbots pour le triage, les téléconsultations et la gestion des maladies chroniques.

Analyse du marché britannique des chatbots dans le secteur de la santé

Le marché britannique des chatbots de santé devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, soutenu par les initiatives de transformation numérique du NHS et le besoin croissant de solutions de communication patient évolutives. Les chatbots sont de plus en plus utilisés pour les demandes médicales non urgentes, le soutien lié à la COVID-19 et l'accès aux ressources en santé mentale. Par ailleurs, l'augmentation des investissements dans l'IA et les startups de santé numérique renforce les capacités des chatbots et stimule leur adoption sur le marché, tant dans le secteur public que privé de la santé.

Analyse du marché allemand des chatbots de santé

Le marché allemand des chatbots de santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par la forte orientation du pays vers l'innovation, la demande croissante d'automatisation des services de santé et l'amélioration des compétences numériques. Les chatbots de santé sont de plus en plus utilisés pour la prise de rendez-vous, le renouvellement d'ordonnances et le suivi post-traitement. Par ailleurs, l'adoption de solutions de chatbots conformes au RGPD renforce la confiance entre les utilisateurs et les professionnels de santé.

Analyse du marché des chatbots de santé en Asie-Pacifique

Le marché des chatbots de santé en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24,5 %) entre 2025 et 2032, portée par la numérisation rapide des soins de santé, la pénétration croissante d'Internet et des smartphones, et la sensibilisation accrue des populations en Chine, en Inde, au Japon et en Asie du Sud-Est. La région bénéficie d'un soutien gouvernemental important en faveur de la télémédecine et de l'intelligence artificielle, ce qui encourage les hôpitaux et les start-ups à déployer des solutions de chatbot pour les téléconsultations et la gestion des maladies chroniques.

Analyse du marché japonais des chatbots de santé

Le marché japonais des chatbots de santé connaît une forte croissance grâce à un environnement technologique avancé, au vieillissement de la population et à la demande croissante d'outils de télésanté. Les chatbots sont utilisés pour aider les patients âgés à gérer leurs médicaments, suivre leurs symptômes et bénéficier d'un soutien psychologique. L'intégration aux dossiers médicaux électroniques et les fonctionnalités multilingues favorisent également leur adoption à plus grande échelle dans les hôpitaux et les plateformes de bien-être.

Analyse du marché des chatbots de santé en Chine

En 2024, le marché chinois des chatbots de santé représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à un soutien gouvernemental fort en faveur de l'IA dans le domaine de la santé, à une large base d'utilisateurs de la santé mobile et à la présence de plateformes de santé numérique de premier plan telles que Ping An Good Doctor. Les chatbots de santé sont largement utilisés pour le diagnostic en ligne, l'éducation à la santé et les services de triage. Par ailleurs, la popularité croissante de l'assurance maladie numérique et des hôpitaux connectés contribue à l'expansion de l'utilisation des chatbots dans les zones urbaines et périurbaines.

Part de marché des chatbots dans le secteur de la santé

Le secteur des chatbots de santé est principalement dominé par des entreprises bien établies, notamment :

- Babylon Health (Royaume-Uni)

- Ada Santé (Allemagne)

- Infermedica (Pologne)

- Votre.MD (Royaume-Uni)

- Buoy Health (États-Unis)

- Sensé (États-Unis)

- Woebot (États-Unis)

- X2AI (États-Unis)

- Florence Healthcare (États-Unis)

- HealthTap (États-Unis)

- GYANT (États-Unis)

- PACT Care (États-Unis)

- MedWhat (États-Unis)

- Bueller Health (États-Unis)

- Tia (États-Unis)

- Lark Health (États-Unis)

- CareAngel (États-Unis)

- SimplifiMed (Inde)

- Catalia Health (États-Unis)

- Orbita (États-Unis)

Dernières évolutions du marché mondial des chatbots de santé

- En janvier 2025, Movano Health a dévoilé l'Evie Ring, intégrant EvieAI , un chatbot dédié à la santé et entraîné exclusivement sur des revues médicales à comité de lecture. Conçu pour fournir des réponses de santé en temps réel et d'une grande précision, ce chatbot revendique un taux de fiabilité de 99 % et redirige les utilisateurs vers les services d'urgence en cas de besoin. Cette innovation représente une avancée majeure dans le domaine des technologies de santé portables, témoignant de la demande croissante des consommateurs pour des outils de santé fiables et basés sur l'intelligence artificielle.

- En août 2025, des États américains comme l'Illinois ont commencé à mettre en place des restrictions légales concernant l'utilisation des chatbots d'IA pour les consultations en santé mentale. La législation interdit à des outils comme ChatGPT de fournir une thérapie ou des conseils de diagnostic sans supervision, invoquant des problèmes de sécurité des patients. Cette mesure s'inscrit dans une tendance plus large à la responsabilisation et au respect des normes éthiques dans le domaine de l'IA en santé.

- En juillet 2025, le Service national de santé britannique (NHS) a annoncé le lancement prochain de « My Companion », un chatbot doté d'intelligence artificielle qui sera intégré à l'application NHS. Cet assistant virtuel permettra de gérer les demandes des patients et d'optimiser leur parcours de soins. Cette initiative s'inscrit dans un vaste programme de modernisation technologique du NHS, d'un montant de 10 milliards de livres sterling.

- En juillet 2025, le gouvernement du Pendjab, en Inde, a étendu son initiative de cliniques Aam Aadmi en introduisant un chatbot WhatsApp dédié. Cet outil facilite la prise de rendez-vous, la transmission de rapports et le soutien en matière de santé maternelle et néonatale, améliorant ainsi l'accès aux soins de santé pour les populations défavorisées.

- En mai 2025, Doctronic, une start-up américaine de télémédecine, a lancé une plateforme de triage gratuite basée sur l'IA. Cette plateforme suggère des diagnostics possibles et propose des consultations de suivi avec des médecins agréés, moyennant des frais. Elle a déjà réalisé plus de 10 millions de consultations assistées par l'IA et a récemment levé 5 millions de dollars pour étendre ses services.

- En mai 2022, une collaboration entre Medtronic (Irlande) et DaVita Inc. (États-Unis) a été mise en place en vue de la création d'une nouvelle société indépendante de dispositifs médicaux spécialisée dans les soins rénaux (« NewCo » ou « la Société ») afin d'améliorer l'expérience de traitement des patients et les résultats globaux.

- En avril 2022, Ethicon, Inc. (États-Unis) (J&J) a lancé un générateur électrochirurgical destiné à une grande variété d'interventions chirurgicales ouvertes et laparoscopiques. Ce générateur haute fréquence, à sortie isolée et contrôlé par microprocesseur, permet la coupe et la coagulation monopolaire, ainsi que la coagulation bipolaire grâce à une électrode accessoire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CHATBOTS DANS LE SECTEUR DE LA SANTÉ

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES CHATBOTS DANS LE SECTEUR DE LA SANTÉ

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES CHATBOTS DANS LE SECTEUR DE LA SANTÉ : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

6 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ, PAR COMPOSANTE

6.1 APERÇU

6.2 LOGICIEL

6.3 SERVICES

6.3.1 SERVICES DE DÉVELOPPEMENT

6.3.2 SERVICES D'INTÉGRATION

6.3.3 SERVICES D'ASSISTANCE

7. MARCHÉ MONDIAL DES CHATBOTS DE SANTÉ, PAR TYPE

7.1 APERÇU

7.2 CHATBOX SCRIPTÉ

7.3 CHATBOX CONTEXTUEL

7.4 MESSAGERIE CHATBOX

7,5 AUTRES

8 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ, PAR MODÈLE DE DÉPLOIEMENT

8.1 APERÇU

8.2 MODÈLE SUR SITE

8.3 MODÈLE BASÉ SUR LE CLOUD

8.4 BASÉ SUR LE WEB

9 MARCHÉS MONDIAUX DE CHATBOTS DE SANTÉ, PAR APPLICATION

9.1 APERÇU

9.2 ÉVALUATION DES SYMPTÔMES

9.3 PLANIFICATION DES RENDEZ-VOUS ET CONSEILS MÉDICAUX

9.4 AIDE À LA PRISE DE MÉDICAMENTS

9.5 MARKETING ET VENTES

9.6 IMPLICATION DU PATIENT

9.7 COUVERTURE ET GESTION DES SINISTRES

9.8 CHATBOT DE CONSEIL EN SANTÉ PERSONNELLE

9.9 RAPPEL MÉDICAL

9.1 FOURNIR UNE AIDE EN SANTÉ MENTALE

9.11 AUTRES

10 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 FOURNISSEUR DE SOINS DE SANTÉ

10.3 PAYEUR DE SOINS DE SANTÉ

10.4 PATIENTS

10,5 AUTRES

11 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ, PAR RÉGION

11.1 MARCHÉ MONDIAL DES CHATBOTS DE SANTÉ (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

11.2 AMÉRIQUE DU NORD

11.2.1 États-Unis

11.2.2 CANADA

11.2.3 MEXIQUE

11.3 EUROPE

11.3.1 ALLEMAGNE

11.3.2 FRANCE

11.3.3 Royaume-Uni

11.3.4 FINLAND

11.3.5 DANEMARK

11.3.6 NORVÈGE

11.3.7 POLOGNE

11.3.8 ITALIE

11.3.9 ESPAGNE

11.3.10 RUSSIE

11.3.11 TURQUIE

11.3.12 BELGIQUE

11.3.13 PAYS-BAS

11.3.14 SUISSE

11.3.15 SUÈDE

11.3.16 RESTE DE L'EUROPE

11.4 ASIE-PACIFIQUE

11.4.1 JAPON

11.4.2 CHINE

11.4.3 CORÉE DU SUD

11.4.4 INDE

11.4.5 SINGAPOUR

11.4.6 THAÏLANDE

11.4.7 INDONÉSIE

11.4.8 MALAISIE

11.4.9 PHILIPPINES

11.4.10 AUSTRALIE

11.4.11 NOUVELLE-ZÉLANDE

11.4.12 VIETNAM

11.4.13 TAIWAN

11.4.14 RESTE DE L'ASIE-PACIFIQUE

11,5 AMÉRIQUE DU SUD

11.5.1 BRÉSIL

11.5.2 ARGENTINE

11.5.3 RESTE DE L'AMÉRIQUE DU SUD

11.6 MOYEN-ORIENT ET AFRIQUE

11.6.1 AFRIQUE DU SUD

11.6.2 ARABIE SAOUDITE

11.6.3 Émirats arabes unis

11.6.4 ÉGYPTE

11.6.5 KOWEÏT

11.6.6 OMAN

11.6.7 ISRAËL

11.6.8 BAHREÏN

11.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.7 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

12 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 EXTENSIONS

12.7 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉS MONDIAUX DES CHATBOTS DE SANTÉ : ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DES CHATBOTS DE SANTÉ, PROFIL DE L'ENTREPRISE

14.1 GYANT.COM, INC.

14.1.1 PRÉSENTATION DE L'ENTREPRISE

14.1.2 PRÉSENCE GÉOGRAPHIQUE

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTIONS RÉCENTES

14.2 NUANCE COMMUNICATIONS, INC.

14.2.1 PRÉSENTATION DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 EGAIN

14.3.1 PRÉSENTATION DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 INBENTA TECHNOLOGIES INC.

14.4.1 PRÉSENTATION DE L'ENTREPRISE

14.4.2 PRÉSENCE GÉOGRAPHIQUE

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTIONS RÉCENTES

14.5 CRÉATIONS

14.5.1 PRÉSENTATION DE L'ENTREPRISE

14.5.2 PRÉSENCE GÉOGRAPHIQUE

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTIONS RÉCENTES

14.6 CX COMPANY

14.6.1 PRÉSENTATION DE L'ENTREPRISE

14.6.2 PRÉSENCE GÉOGRAPHIQUE

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 DÉVELOPPEMENTS RÉCENTS

14.7 NEXT IT CORP. (UNE FILIALE DE VERINT)

14.7.1 PRÉSENTATION DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTIONS RÉCENTES

14.8 SYNTHETIX LTD.

14.8.1 PRÉSENTATION DE L'ENTREPRISE

14.8.2 PRÉSENCE GÉOGRAPHIQUE

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 DÉVELOPPEMENTS RÉCENTS

14.9 VOTRE.MD

14.9.1 PRÉSENTATION DE L'ENTREPRISE

14.9.2 PRÉSENCE GÉOGRAPHIQUE

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 DÉVELOPPEMENTS RÉCENTS

14.1 CRÉATIF VIRTUEL

14.10.1 PRÉSENTATION DE L'ENTREPRISE

14.10.2 PRÉSENCE GÉOGRAPHIQUE

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 DÉVELOPPEMENTS RÉCENTS

14.11 GYANT.COM, INC

14.11.1 PRÉSENTATION DE L'ENTREPRISE

14.11.2 PRÉSENCE GÉOGRAPHIQUE

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 DÉVELOPPEMENTS RÉCENTS

14.12 WOEBOT

14.12.1 PRÉSENTATION DE L'ENTREPRISE

14.12.2 PRÉSENCE GÉOGRAPHIQUE

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 DÉVELOPPEMENTS RÉCENTS

14.13 PACT CARE BV

14.13.1 PRÉSENTATION DE L'ENTREPRISE

14.13.2 PRÉSENCE GÉOGRAPHIQUE

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 DÉVELOPPEMENTS RÉCENTS

14.14 ADA HEALTH GMBH

14.14.1 PRÉSENTATION DE L'ENTREPRISE

14.14.2 PRÉSENCE GÉOGRAPHIQUE

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 DÉVELOPPEMENTS RÉCENTS

14.15 ANBOTO

14.15.1 PRÉSENTATION DE L'ENTREPRISE

14.15.2 PRÉSENCE GÉOGRAPHIQUE

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 DÉVELOPPEMENTS RÉCENTS

14.16 SENSELY, INC.

14.16.1 PRÉSENTATION DE L'ENTREPRISE

14.16.2 PRÉSENCE GÉOGRAPHIQUE

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 DÉVELOPPEMENTS RÉCENTS

14.17 BUOY HEALTH, INC.

14.17.1 PRÉSENTATION DE L'ENTREPRISE

14.17.2 PRÉSENCE GÉOGRAPHIQUE

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 DÉVELOPPEMENTS RÉCENTS

14.18 INFERMEDICA

14.18.1 PRÉSENTATION DE L'ENTREPRISE

14.18.2 PRÉSENCE GÉOGRAPHIQUE

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 DÉVELOPPEMENTS RÉCENTS

14.19 BABYLONE

14.19.1 PRÉSENTATION DE L'ENTREPRISE

14.19.2 PRÉSENCE GÉOGRAPHIQUE

14.19.3 PORTEFEUILLE DE PRODUITS

14.19.4 DÉVELOPPEMENTS RÉCENTS

14.2 BAIDU, INC.

14.20.1 PRÉSENTATION DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 DÉVELOPPEMENTS RÉCENTS

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.