Global Healthcare Imaging Informatics Software Market

Taille du marché en milliards USD

TCAC :

%

USD

5.57 Billion

USD

12.83 Billion

2025

2033

USD

5.57 Billion

USD

12.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.57 Billion | |

| USD 12.83 Billion | |

| % | |

|

Marché mondial des logiciels d'imagerie de santé, par composant (logiciel, matériel et services), application (radiographie numérique, ultrasondage, imagerie par résonance magnétique, Tomographie calculée, imagerie nucléaire, mammographie), type de déploiement (sur le Web, sur le site et en nuage), utilisateur final (hôpital, cliniques spécialisées, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels informatiques d’imagerie médicaleAperçu

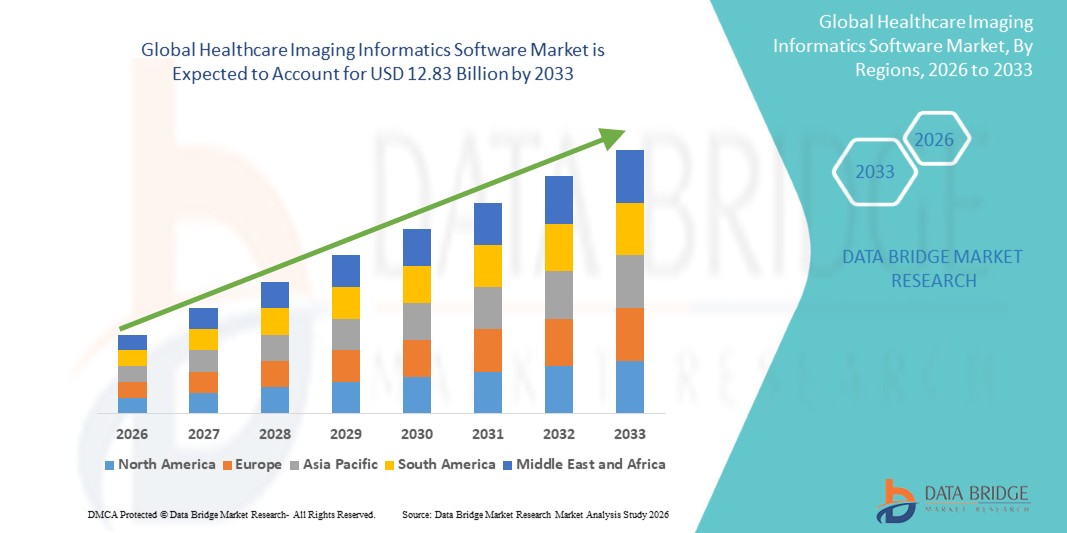

Selon l’analyse de l’étude de marché Data Bridge, le marché des logiciels informatiques d’imagerie médicale était évalué à5,57 milliards de dollars en 2025et devrait atteindre12,83 milliards USD d’ici 2033, grandissant à unTCAC de 11,00 % de 2026 à 2033. Le marché connaît une croissance constante, tirée par le volume croissant de procédures d’imagerie médicale, l’adoption croissante des infrastructures de santé numériques et la demande croissante de gestion efficace des images, de stockage et d’optimisation des flux de diagnostic dans les établissements de santé.

La prévalence croissante des maladies chroniques, l’utilisation croissante de modalités avancées d’imagerie diagnostique et l’attention croissante portée aux systèmes d’information de santé intégrés encouragent les hôpitaux, les centres de diagnostic et les cliniques spécialisées à investir dans des solutions informatiques d’imagerie. Les systèmes d'archivage et de communication d'images (PACS), les archives neutres du fournisseur (VNA), les systèmes d'information radiologique (RIS) et les plateformes d'analyse d'imagerie basées sur l'IA sont de plus en plus déployés pour améliorer la prise de décision clinique, améliorer l'interopérabilité, rationaliser les flux de travail de radiologie et prendre en charge les soins aux patients basés sur les données dans les environnements de soins de santé sur site et dans le cloud.

Principales tendances et perspectives du marché

- L’Amérique du Nord a dominé le marché des logiciels informatiques d’imagerie médicale avec la plus grande part des revenus de 38,62 % en 2025, soutenue par l’adoption généralisée des technologies d’imagerie numérique, une infrastructure informatique de santé avancée et de solides investissements dans l’optimisation des flux de travail de diagnostic.

- Le segment des logiciels a dominé le marché avec une part de 52,84 % en 2025, grâce à l'adoption croissante des systèmes d'archivage et de communication d'images (PACS), des archives neutres par rapport aux fournisseurs (VNA), des systèmes d'information radiologique (RIS) et des plates-formes d'imagerie d'entreprise dans les établissements de santé.

- L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 8,1 % entre 2026 et 2033, alimentée par l’expansion des infrastructures de santé, l’augmentation des volumes d’imagerie diagnostique et la numérisation rapide des soins de santé en Chine, en Inde et en Asie du Sud-Est.

- Les services constituent le type de composants connaissant la croissance la plus rapide, et devraient enregistrer un TCAC de 8,9 %, reflétant l'augmentation de la demande de services de mise en œuvre, d'intégration, de maintenance, de conseil et de gestion.

- Le segment de la tomodensitométrie a dominé la catégorie des types d'applications avec une part des revenus de 27,46 % en 2025, mené par le volume élevé de procédures d'imagerie tomodensitométrique effectuées dans le monde pour l'évaluation des traumatismes, le diagnostic oncologique, l'évaluation cardiovasculaire et les soins d'urgence.

- Le On-Premise représentait 57,34 % du marché, favorisé par la forte demande des grands hôpitaux et des réseaux de soins de santé exigeant un contrôle maximal sur les données des patients, la personnalisation du système et la conformité réglementaire.

- Le segment basé sur le cloud est la catégorie de modes de déploiement qui connaît la croissance la plus rapide, avec un TCAC de 8,4 %, stimulée par la demande croissante de stockage évolutif, d'accessibilité à distance et de gestion rentable des infrastructures.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 5,57 milliards USD

- Valeur marchande attendue (2033) : 12,83 milliards USD

- TCAC prévu (2026-2033) : 11,00 %

- Région leader en 2025 : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

Portée du rapport et marché des logiciels informatiques d’imagerie médicaleSegmentation

|

Attributs |

Clé du logiciel informatique d’imagerie médicaleAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

·GE Santé(NOUS.) ·Philips(Pays-Bas) ·Siemens Healthineers SA(Allemagne) ·Société FUJIFILM Healthcare Americas(NOUS.) ·AGFA Santé(Belgique) · Sectra AB (Suède) · Merge Healthcare Incorporated (États-Unis) · Intelerad Medical Systems Incorporée (Canada) · INFINITT Healthcare Co., Ltd. (Corée du Sud) · Carestream Health (États-Unis) · Novarad Corporation (États-Unis) · RamSoft, Inc. (Canada) · Visage Imaging GmbH (Allemagne) · Esaote S.p.A. (Italie) · Dedalus S.p.A. (Italie) · CANON MEDICAL SYSTEMS CORPORATION (Japon) · Oracle Corporation (États-Unis) · Medic Vision Imaging Solutions Ltd. (Israël) · PaxeraHealth Corp. (États-Unis) · BridgeHead Software Ltd (Royaume-Uni) |

|

Opportunités de marché |

· Adoption croissante de plates-formes d'imagerie d'entreprise qui unifient les données de radiologie, de cardiologie, de pathologie et autres données d'imagerie. · Expansion de l'infrastructure d'imagerie médicale basée sur le cloud dans les systèmes de santé émergents · Intégration croissante de l'intelligence artificielle dans les flux de travail d'imagerie |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d’experts, l’épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des logiciels informatiques d’imagerie médicale

Tendance : adoption croissante de l'imagerie d'entreprise et des diagnostics basés sur l'IA

Les prestataires de soins de santé adoptent de plus en plus de plateformes informatiques d’imagerie d’entreprise pour centraliser la gestion des images médicales, améliorer la collaboration clinique et rationaliser les flux de travail de diagnostic entre les départements. L'intégration de l'intelligence artificielle permet une analyse automatisée des images, la priorisation des cas critiques et une précision de diagnostic améliorée tout en réduisant les délais d'exécution des rapports. De la même manière, les hôpitaux et les réseaux de diagnostic exploitent des solutions informatiques avancées pour soutenir les initiatives de soins basées sur la valeur grâce à une prise de décision clinique standardisée et basée sur les données, tandis que les technologies cloud créent des environnements interopérables qui facilitent le partage sécurisé d'images entre les écosystèmes de soins de santé.

Par exemple, en mars 2025, GE HealthCare a élargi son portefeuille informatique d’imagerie basé sur l’IA pour améliorer l’orchestration des flux de travail d’imagerie d’entreprise et l’efficacité des diagnostics sur les systèmes de santé multisites.

Dynamique du marché des logiciels informatiques d’imagerie médicale

Moteur clé du marché : adoption croissante de l’imagerie numérique et des systèmes de santé interopérables

L'expansion rapide des procédures d'imagerie diagnostique et de l'intégration des dossiers de santé électroniques a créé une demande substantielle pour des logiciels informatiques d'imagerie avancés capables de gérer les archives d'images, les flux de travail cliniques et l'échange de données entre services dans des environnements de soins de santé de plus en plus complexes. Les hôpitaux, les centres d'imagerie et les réseaux de soins de santé déploient des plateformes informatiques comme élément central de leurs stratégies de transformation numérique, réduisant ainsi les inefficacités opérationnelles, accélérant la prise de décision clinique et améliorant la continuité des soins aux patients dans les systèmes de santé distribués.

Par exemple, en février 2025, Philips a amélioré ses solutions d'imagerie d'entreprise pour renforcer l'interopérabilité entre les systèmes d'imagerie et les plateformes d'informations hospitalières, prenant en charge des flux de travail cliniques plus intégrés.

Principale contrainte/défi : complexité de mise en œuvre élevée et exigences en matière d'intégration des données

Une contrainte importante sur le marché des logiciels informatiques d’imagerie médicale est la complexité associée à l’intégration de plates-formes d’imagerie dans divers environnements informatiques de santé. Les solutions modernes doivent connecter PACS, RIS, VNA, systèmes DSE et plusieurs modalités d'imagerie, ce qui nécessite des investissements substantiels dans le déploiement, la personnalisation et la gestion continue du système. Le coût total de possession s'étend aux mises à niveau logicielles, aux mesures de cybersécurité et à la conformité à l'interopérabilité, ce qui rend la mise en œuvre difficile pour les petits hôpitaux, les établissements de soins ambulatoires et les organismes de santé aux ressources limitées.

Par exemple, en janvier 2025, plusieurs grands prestataires de soins de santé entreprenant des projets de modernisation de l’imagerie d’entreprise ont signalé des délais de déploiement prolongés en raison d’exigences complexes d’intégration des systèmes existants, reflétant le défi plus large d’une mise en œuvre à grande échelle.

Opportunité de marché clé : expansion des plates-formes d'analyse d'imagerie basées sur le cloud et basées sur l'IA

L’intégration de l’intelligence artificielle et du cloud computing dans l’informatique d’imagerie présente une opportunité de marché importante. Les plates-formes basées sur l'IA peuvent automatiser la prise en charge de l'interprétation des images, fournir des informations cliniques en temps réel et faciliter l'analyse à grande échelle d'ensembles de données d'imagerie pour les initiatives de médecine de précision. Le développement d'architectures cloud natives et de solutions de gestion de données indépendantes du fournisseur élargit encore l'accessibilité aux capacités d'imagerie avancées, ouvrant ainsi des opportunités de croissance sur les marchés émergents de la santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Par exemple, en avril 2025, Oracle Health a étendu ses capacités de gestion des données et de l’imagerie de santé basées sur le cloud pour prendre en charge les déploiements d’imagerie évolutifs d’entreprise et les initiatives d’analyse avancée.

Portée du marché des logiciels informatiques d’imagerie médicale

Le marché des logiciels informatiques d’imagerie médicale est segmenté en fonction du composant, de l’application, du type de déploiement et de l’utilisateur final.

- Par composant

Sur la base des composants, le marché des logiciels informatiques d’imagerie médicale est segmenté en logiciels, matériel et services. Le segment des logiciels a dominé le marché avec une part estimée à 52,84 % en 2025, en raison de l'adoption croissante des systèmes d'archivage et de communication d'images (PACS), des archives neutres par rapport aux fournisseurs (VNA), des systèmes d'information radiologique (RIS) et des plates-formes d'imagerie d'entreprise dans les établissements de santé. Les solutions logicielles constituent l'infrastructure de base pour l'acquisition, le stockage, la récupération, le partage et l'analyse d'images. La demande croissante d’automatisation et d’interopérabilité des flux de travail accélère le déploiement de logiciels dans les hôpitaux et les centres de diagnostic. L’intégration de l’intelligence artificielle et des analyses avancées améliore encore la précision du diagnostic et l’efficacité opérationnelle. Les prestataires de soins de santé donnent de plus en plus la priorité aux investissements logiciels pour soutenir les initiatives de transformation numérique. L’innovation continue et les exigences récurrentes de mise à niveau continuent de renforcer le leadership du segment sur le marché.

Le segment des services devrait enregistrer la croissance la plus rapide avec un TCAC de 8,9 % de 2026 à 2033, stimulé par la demande croissante de services de mise en œuvre, d'intégration, de maintenance, de conseil et de gestion. Les établissements de santé ont de plus en plus besoin d’une expertise spécialisée pour déployer et optimiser des écosystèmes informatiques d’imagerie complexes. La migration croissante vers des plates-formes basées sur le cloud crée une demande supplémentaire d'offres de support et de services gérés. Les exigences de conformité réglementaire et les préoccupations en matière de cybersécurité augmentent également le besoin de prestataires de services professionnels. De nombreux établissements de santé externalisent les fonctions de gestion technique pour réduire les charges opérationnelles et améliorer les performances du système. L’expansion des projets d’imagerie d’entreprise à l’échelle mondiale devrait encore accélérer l’adoption des services.

- Par candidature

Sur la base des applications, le marché des logiciels informatiques d’imagerie médicale est segmenté en radiographie numérique, échographie, imagerie par résonance magnétique, tomodensitométrie, imagerie nucléaire et mammographie. Le segment de la tomodensitométrie (TDM) a dominé le marché avec une part estimée de 27,46 % en 2025 en raison du volume élevé de procédures d'imagerie CT effectuées dans le monde pour l'évaluation des traumatismes, le diagnostic en oncologie, l'évaluation cardiovasculaire et les soins d'urgence. L'imagerie CT génère de grands ensembles de données qui nécessitent des solutions informatiques avancées pour un stockage, une gestion et une interprétation efficaces. Les prestataires de soins de santé s'appuient de plus en plus sur des logiciels informatiques d'imagerie pour rationaliser le flux de travail CT et les processus de reporting. La prévalence croissante des maladies chroniques et la demande croissante de diagnostics précoces soutiennent l’utilisation du scanner à l’échelle mondiale. Les outils d’analyse d’images basés sur l’IA améliorent encore la valeur des plateformes informatiques liées à la tomodensitométrie. Les progrès technologiques continus dans les systèmes CT multi-coupes et haute résolution continuent de contribuer à la domination du segment.

Le segment de la mammographie devrait connaître la croissance la plus rapide, avec un TCAC de 9,2 % entre 2026 et 2033, grâce à l'augmentation des initiatives de dépistage du cancer du sein et à la sensibilisation croissante à la détection précoce des maladies. Les gouvernements et les organismes de santé du monde entier étendent leurs programmes de dépistage pour améliorer les résultats du diagnostic et réduire les taux de mortalité. Les logiciels informatiques d’imagerie jouent un rôle essentiel dans la gestion de grands volumes d’images de mammographie et dans l’interprétation diagnostique. L’adoption de la tomosynthèse mammaire numérique et de l’analyse mammographique assistée par l’IA accélère encore la demande. Les investissements croissants dans les infrastructures de soins de santé pour les femmes soutiennent l’expansion du marché. L’accent croissant mis sur les stratégies de soins de santé préventifs devrait soutenir une forte croissance dans ce segment.

- Par type de déploiement

Sur la base du type de déploiement, le marché des logiciels informatiques d’imagerie médicale est segmenté en versions Web, sur site et cloud. Le segment On-Premise a dominé le marché avec une part estimée de 57,34 % en 2025, stimulé par la forte demande des grands hôpitaux et des réseaux de soins de santé exigeant un contrôle maximal sur les données des patients, la personnalisation des systèmes et la conformité réglementaire. De nombreux établissements de santé continuent de préférer les environnements sur site en raison de préoccupations concernant la confidentialité des données et la cybersécurité. Ces solutions offrent une fiabilité élevée, une faible latence et une intégration directe avec l'infrastructure hospitalière existante. De grands ensembles de données d’imagerie peuvent être gérés en interne sans dépendre de prestataires de services externes. Les établissements de santé établis possèdent souvent les ressources nécessaires pour maintenir et mettre à niveau efficacement les systèmes sur site. La forte adoption par les principaux prestataires de soins de santé continue de soutenir la position de leader de ce segment.

Le segment basé sur le cloud devrait enregistrer la croissance la plus rapide avec un TCAC de 8,4 % de 2026 à 2033, alimenté par la demande croissante de stockage évolutif, d'accessibilité à distance et de gestion rentable des infrastructures. Les plateformes cloud permettent aux prestataires de soins de santé de partager des images médicales sur plusieurs sites et de prendre en charge la prise de décision clinique collaborative. L’adoption croissante de la télésanté et du diagnostic à distance renforce encore la demande de solutions d’imagerie basées sur le cloud. Les progrès en matière de sécurité du cloud et de cadres de conformité réglementaire réduisent les obstacles à l’adoption. Les établissements de santé recherchent de plus en plus de modèles de déploiement flexibles qui minimisent les dépenses en capital. L’expansion des initiatives de santé numérique à l’échelle mondiale devrait accélérer la mise en œuvre des plateformes cloud.

- Par utilisateur final

Sur la base de l’utilisateur final, le marché des logiciels informatiques d’imagerie médicale est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part estimée à 45,27 % en 2025, en raison de la forte concentration de procédures d'imagerie diagnostique et de l'adoption généralisée de systèmes d'imagerie d'entreprise. Les hôpitaux gèrent de grands volumes de données d'imagerie des patients générées par plusieurs services, notamment la radiologie, la cardiologie, l'oncologie et la médecine d'urgence. Le logiciel informatique d’imagerie permet une gestion centralisée des images, une optimisation du flux de travail et une collaboration clinique améliorée. Les investissements croissants dans la modernisation de l’informatique des soins de santé soutiennent une adoption généralisée dans les réseaux hospitaliers. L'intégration des données d'imagerie aux dossiers de santé électroniques améliore encore l'efficacité clinique et les résultats pour les patients. Leur grande échelle opérationnelle et leurs investissements technologiques continus renforcent leur leadership sur le marché.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % de 2026 à 2033, stimulé par la demande croissante de services de diagnostic ambulatoire et de procédures d'imagerie médicale spécialisées. Ces installations adoptent rapidement des plates-formes informatiques d’imagerie avancées pour améliorer la productivité et fournir des résultats de diagnostic plus rapides. La préférence croissante des patients pour des soins ambulatoires rentables soutient l’expansion des cliniques spécialisées à l’échelle mondiale. Les solutions basées sur le cloud permettent aux cliniques d'accéder à des capacités d'imagerie sophistiquées sans investissements majeurs en infrastructure. La prévalence croissante des maladies chroniques et l’augmentation des activités de dépistage génèrent des volumes d’imagerie plus élevés. La nécessité de rationaliser les flux de travail et d’améliorer les soins aux patients devrait accélérer l’adoption tout au long de la période de prévision.

Analyse régionale du marché des logiciels informatiques d’imagerie médicale

L’Amérique du Nord a dominé le marché des logiciels informatiques d’imagerie médicale avec la plus grande part des revenus de 38,62 % en 2025, soutenue par l’adoption généralisée des technologies d’imagerie numérique, une infrastructure informatique de santé avancée et de solides investissements dans l’optimisation des flux de travail de diagnostic. La région bénéficie également d'investissements importants dans les plates-formes d'imagerie d'entreprise, d'une mise en œuvre élevée des dossiers de santé électroniques et d'une utilisation croissante de l'analyse d'imagerie basée sur l'IA dans les hôpitaux, les centres de diagnostic et les réseaux de soins de santé intégrés. L’accent croissant mis sur l’interopérabilité, l’optimisation du flux de travail clinique et la prestation de soins de santé fondés sur la valeur continue de renforcer la position de leader de l’Amérique du Nord sur le marché mondial.

Aperçu du marché américain des logiciels informatiques d’imagerie médicale

Le marché américain des logiciels informatiques d’imagerie médicale connaît une forte croissance en raison de l’augmentation des investissements dans la numérisation des soins de santé, les plates-formes d’imagerie d’entreprise et les technologies de diagnostic basées sur l’IA. L’infrastructure de soins de santé avancée du pays, ainsi que l’adoption croissante de solutions d’imagerie basées sur le cloud et de systèmes d’information de santé interopérables, stimulent la demande dans les hôpitaux, les centres de diagnostic et les établissements de soins spécialisés. En outre, l’accent croissant mis sur l’amélioration de l’efficacité du flux de travail clinique et sur l’amélioration de la précision du diagnostic accélère l’adoption des logiciels informatiques d’imagerie par les prestataires de soins de santé et les réseaux de prestation intégrés.

Aperçu du marché européen des logiciels informatiques d’imagerie médicale

Le marché européen des logiciels informatiques d’imagerie médicale reste un contributeur majeur aux revenus mondiaux, tiré par de solides investissements informatiques dans le domaine de la santé, l’innovation technologique et la forte demande de solutions avancées de gestion d’imagerie. L’utilisation généralisée des plates-formes d’imagerie d’entreprise, du PACS et des outils de diagnostic basés sur l’IA soutient l’expansion du marché dans la région. Les investissements croissants dans les initiatives de transformation numérique des soins de santé, associés à des réglementations strictes en matière de gestion des données et à un écosystème de soins de santé très développé, continuent d'améliorer l'adoption de logiciels informatiques d'imagerie dans toute l'Europe.

Aperçu du marché des logiciels informatiques d’imagerie médicale au Royaume-Uni

Le marché britannique des logiciels informatiques d’imagerie médicale connaît une croissance constante, soutenue par l’adoption croissante des technologies d’imagerie numérique, des programmes de modernisation des soins de santé et des solutions de diagnostic assistées par l’IA. Les investissements croissants dans les infrastructures d’imagerie avancées et la demande croissante de flux de travail cliniques efficaces et basés sur les données contribuent à la croissance du marché. En outre, l'intégration des technologies de cloud computing, d'intelligence artificielle et d'interopérabilité améliore la gestion des données d'imagerie et l'efficacité du diagnostic, positionnant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des logiciels informatiques d'imagerie médicale.

Aperçu du marché des logiciels informatiques d’imagerie médicale en Allemagne

Le marché allemand des logiciels informatiques d’imagerie médicale est en croissance constante en raison du système de santé avancé du pays, du solide secteur de la technologie médicale et de l’adoption croissante de solutions de gestion d’imagerie de nouvelle génération. Les hôpitaux, les centres de diagnostic et les instituts de recherche utilisent de plus en plus de logiciels informatiques d'imagerie pour l'archivage d'images, l'optimisation des flux de travail et les activités d'aide à la décision clinique. Les progrès continus dans les technologies de diagnostic basé sur l'IA, d'intégration cloud et d'interopérabilité, ainsi que la forte concentration du gouvernement sur l'innovation et l'efficacité des soins de santé, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des logiciels informatiques d’imagerie médicale en Asie-Pacifique

Le marché des logiciels informatiques d’imagerie médicale en Asie-Pacifique devrait connaître une croissance rapide, tirée par l’augmentation des dépenses de santé, l’expansion des infrastructures d’imagerie diagnostique et l’augmentation des investissements dans les systèmes informatiques de santé dans des pays comme la Chine, l’Inde et le Japon. La sensibilisation croissante à la détection précoce des maladies, l’adoption croissante de technologies d’imagerie avancées et la demande croissante de solutions de soins de santé évolutives et rentables soutiennent l’expansion du marché régional. En outre, la présence croissante d’initiatives de santé numérique et d’activités de recherche médicale accélère l’adoption de logiciels informatiques d’imagerie dans les secteurs de la santé et universitaires.

Aperçu du marché des logiciels informatiques d’imagerie médicale au Japon

Le marché japonais des logiciels informatiques d’imagerie médicale connaît une croissance constante en raison de l’augmentation des investissements dans la numérisation des soins de santé, l’innovation en matière de diagnostic et les technologies avancées d’imagerie médicale. Les prestataires de soins de santé, les instituts de recherche et les centres de diagnostic adoptent de plus en plus de plateformes informatiques d'imagerie sophistiquées à des fins de gestion des images, d'amélioration des flux de travail et d'aide à la décision clinique. De plus, l’intégration croissante de l’intelligence artificielle et des technologies basées sur le cloud ainsi que l’accent mis par le pays sur une prestation de soins de santé efficace et de haute qualité contribuent également à la croissance du marché.

Aperçu du marché des logiciels informatiques d’imagerie médicale en Chine

Le marché chinois des logiciels informatiques d’imagerie médicale connaît une croissance rapide, stimulée par la modernisation croissante des soins de santé, l’expansion des infrastructures médicales et l’attention croissante du gouvernement sur la numérisation des soins de santé et l’efficacité du diagnostic. L’adoption croissante de l’analyse d’imagerie basée sur l’IA et des plates-formes informatiques basées sur le cloud dans les hôpitaux, les centres de diagnostic et les réseaux de soins de santé stimule considérablement la demande du marché. En outre, l’augmentation des investissements dans l’informatique des soins de santé, la sensibilisation croissante au diagnostic précoce et les progrès technologiques rapides positionnent la Chine comme l’un des marchés à la croissance la plus rapide au monde pour les logiciels informatiques d’imagerie médicale.

Part de marché des logiciels informatiques d’imagerie médicale

Le secteur des logiciels informatiques d’imagerie médicale est principalement dirigé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Philips (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Healthcare Americas Corporation (États-Unis)

- AGFA HealthCare (Belgique)

- Sectra AB (Suède)

- Merge Healthcare Incorporated (États-Unis)

- Intelerad Medical Systems Incorporée (Canada)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Carestream Health (États-Unis)

- Novarad Corporation (États-Unis)

- RamSoft, Inc. (Canada)

- Visage Imaging GmbH (Allemagne)

- Esaote S.p.A. (Italie)

- Dedalus S.p.A. (Italie)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Oracle Corporation (États-Unis)

- Medic Vision Imaging Solutions Ltd. (Israël)

- PaxeraHealth Corp. (États-Unis)

- BridgeHead Software Ltd (Royaume-Uni)

Derniers développements sur le marché des logiciels informatiques d’imagerie médicale

- En mars 2025, GE HealthCare a annoncé le lancement de son portefeuille Genesis, une nouvelle suite logicielle en tant que service (SaaS) d'imagerie d'entreprise basée sur le cloud, conçue pour améliorer les flux de travail d'imagerie médicale et accélérer la transformation numérique. Le portefeuille comprend des fonctionnalités cloud de périphérie, de stockage, d'archivage indépendant du fournisseur (VNA) et de migration de données, permettant aux établissements de santé de gérer, stocker et accéder en toute sécurité aux données d'imagerie médicale tout en améliorant l'interopérabilité et l'efficacité opérationnelle dans les environnements d'imagerie d'entreprise.

- En septembre 2024, Sectra a annoncé un accord à l'échelle provinciale pour déployer sa plateforme d'imagerie d'entreprise Sectra One Cloud sur plus de 150 sites de soins de santé au Québec, au Canada, prenant en charge la radiologie, l'imagerie mammaire et l'orthopédie. Le déploiement basé sur le cloud permet un partage d'images sécurisé, une optimisation des flux de travail et une collaboration améliorée entre les hôpitaux publics, démontrant l'adoption croissante de l'informatique d'imagerie d'entreprise dans le cloud dans les grands réseaux de soins de santé.

- En mars 2024, Sectra a annoncé qu'un réseau de santé universitaire américain multisite avait choisi son service d'abonnement Sectra One Cloud pour gérer des volumes d'imagerie croissants et renforcer la cybersécurité. La solution SaaS entièrement gérée fournit une infrastructure d'imagerie d'entreprise, une surveillance continue, des mises à niveau logicielles et un accès sécurisé dans plus de dix hôpitaux, soulignant l'évolution du secteur vers des plates-formes informatiques d'imagerie basées sur le cloud.

- En novembre 2023, FUJIFILM Healthcare Americas a présenté ses solutions améliorées d'imagerie Synapse® Enterprise basées sur le cloud lors du congrès annuel de la RSNA, introduisant de nouvelles capacités de flux de travail, d'intégration et d'engagement des patients. Le portefeuille mis à jour renforce la gestion des images à l'échelle de l'entreprise, améliore les flux de travail de diagnostic et soutient les organismes de santé avec des solutions informatiques d'imagerie évolutives dans plusieurs départements cliniques.

- En avril 2023, FUJIFILM Healthcare Americas a annoncé le lancement de Synapse Pathology lors du congrès annuel HIMSS 2023, élargissant ainsi son portefeuille informatique d'imagerie d'entreprise à la pathologie numérique. La solution PACS de pathologie, indépendante du fournisseur, permet une gestion centralisée des images et des données pathologiques sur plusieurs sites de soins de santé, renforçant ainsi la transition du secteur vers des plates-formes informatiques d'imagerie intégrées à l'échelle de l'entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.