Global Healthcare It Outsourcing Market

Taille du marché en milliards USD

TCAC :

%

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

USD

519.49 Billion

USD

1,799.39 Billion

2024

2032

| 2025 –2032 | |

| USD 519.49 Billion | |

| USD 1,799.39 Billion | |

| % | |

|

Segmentation du marché mondial de l'externalisation des technologies de l'information (TI) dans le secteur de la santé, par type (externalisation des TI pour les prestataires, dossiers médicaux électroniques (DME), externalisation des TI pour les payeurs, externalisation des TI opérationnelles, externalisation des TI pour les sciences de la vie et externalisation de l'infrastructure informatique), application (gestion des soins, administration et gestion de l'infrastructure informatique), utilisation finale (systèmes de soins, pharmaceutiques, biotechnologiques, organismes de recherche clinique (ORC) et assurance maladie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

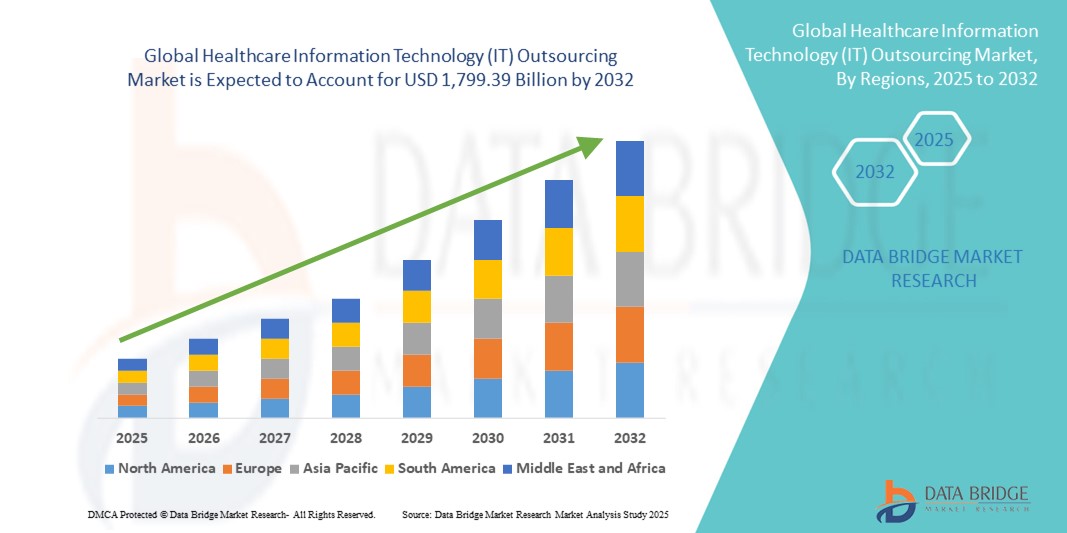

- La taille du marché mondial de l'externalisation des technologies de l'information (TI) dans le domaine de la santé était évaluée à 519,49 milliards USD en 2024 et devrait atteindre 1 799,39 milliards USD d'ici 2032 , à un TCAC de 16,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de réduire les coûts opérationnels, d'améliorer l'efficacité et de gérer la complexité croissante de l'infrastructure informatique des soins de santé, ce qui entraîne une plus grande adoption de modèles d'externalisation par les hôpitaux, les cliniques et les payeurs.

- Par ailleurs, la demande croissante de solutions de santé numériques avancées, de dossiers médicaux électroniques (DME) et de sécurité des données, ainsi que l'intégration de l'IA, du cloud computing et de l'analytique dans les opérations de santé, font de l'externalisation une nécessité stratégique. Ces facteurs convergents accélèrent l'adoption de l'externalisation des technologies de l'information dans le secteur de la santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

- L'externalisation des technologies de l'information dans le secteur de la santé, qui implique la délégation de services informatiques tels que la gestion de l'infrastructure, le développement d'applications et le traitement des données à des fournisseurs tiers, devient une stratégie essentielle pour les prestataires de soins de santé et les payeurs qui recherchent l'optimisation des coûts, l'évolutivité et une meilleure prestation de services.

- La demande croissante d'externalisation des technologies de l'information dans le secteur de la santé est principalement alimentée par la complexité croissante des opérations de santé, le besoin croissant de gérer les dossiers médicaux électroniques (DME) et l'accent croissant mis sur la sécurité des données et la conformité réglementaire, parallèlement à la poussée mondiale vers la transformation numérique dans le secteur de la santé.

- L'Amérique du Nord a dominé le marché de l'externalisation des technologies de l'information (TI) dans le domaine de la santé avec une part de revenus de 40 % en 2024, caractérisée par une infrastructure de soins de santé avancée, l'adoption précoce de solutions de santé numériques et la forte présence de fournisseurs de services d'externalisation, les États-Unis étant en tête de l'adoption à grande échelle grâce à des solutions basées sur le cloud, des analyses basées sur l'IA et des exigences strictes de conformité HIPAA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé au cours de la période de prévision, alimentée par l'augmentation des dépenses de santé, la numérisation rapide des systèmes hospitaliers et l'expansion des capacités de services informatiques dans des pays comme l'Inde et les Philippines.

- Le segment des fournisseurs d'externalisation HCIT a dominé le marché de l'externalisation des technologies de l'information (TI) dans le domaine de la santé avec une part de marché de 45,2 % en 2024, motivé par le besoin d'une gestion efficace des fonctions cliniques, non cliniques et administratives, permettant aux organisations de soins de santé de se concentrer davantage sur les soins aux patients tout en garantissant des coûts opérationnels réduits et une efficacité améliorée.

Portée du rapport et segmentation du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

|

Attributs |

Informations clés sur le marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Intégration croissante du cloud, de l'IA et de l'analytique dans les modèles d'externalisation

- L'intégration croissante des services cloud, de l'intelligence artificielle (IA) et de l'analytique avancée dans les contrats d'externalisation est une tendance majeure et croissante sur le marché mondial de l'externalisation des systèmes de santé. Cette convergence améliore l'efficacité opérationnelle, l'évolutivité et l'exploitation des données en temps réel pour les prestataires de soins et les organismes payeurs.

- Par exemple, IBM et Oracle proposent des solutions d'externalisation basées sur l'IA qui aident les systèmes de santé à automatiser les flux administratifs et à soutenir l'analyse prédictive pour la gestion de la santé des populations. De même, Cognizant et Accenture proposent des services d'externalisation cloud qui permettent aux hôpitaux de gérer leurs dossiers médicaux électroniques (DME) en toute sécurité tout en améliorant l'interopérabilité.

- L'adoption de l'IA dans les contrats d'externalisation permet la maintenance prédictive des systèmes informatiques, l'automatisation de la gestion des réclamations et la détection avancée des fraudes. Des entreprises comme Wipro et Infosys intègrent des capacités d'IA et d'apprentissage automatique à leurs solutions d'externalisation des soins de santé afin d'optimiser le traitement des données patients et d'améliorer l'aide à la décision clinique.

- La demande croissante de modèles de soins basés sur la valeur accélère également l'externalisation des analyses et des services informatiques basés sur le cloud, permettant aux prestataires de se concentrer sur les résultats des patients tout en déléguant les tâches informatiques intensives à des fournisseurs spécialisés.

- Cette tendance vers des solutions d'externalisation intelligentes, basées sur le cloud et axées sur les données remodèle les opérations informatiques des soins de santé, les prestataires et les payeurs s'attendant de plus en plus à ce que les fournisseurs fournissent non seulement des économies de coûts, mais également des informations stratégiques pour la transformation numérique de la santé.

- Par conséquent, les entreprises mondiales d’externalisation élargissent leurs portefeuilles informatiques de santé pour inclure des plateformes basées sur l’IA, la cybersécurité en tant que service et des solutions cloud natives, favorisant ainsi un paysage d’externalisation plus avancé et intégré.

Dynamique du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Conducteur

Optimisation des coûts et concentration sur la prestation des soins de santé de base

- Le besoin croissant des prestataires de soins de santé et des payeurs de réduire les coûts opérationnels tout en se concentrant sur les fonctions essentielles de soins aux patients est un facteur clé de l'adoption de l'externalisation des technologies de l'information dans le secteur de la santé.

- Par exemple, en mars 2024, Cognizant a étendu son partenariat d'externalisation informatique dans le domaine de la santé avec un réseau hospitalier basé aux États-Unis pour inclure la migration vers le cloud et la sécurité des données, dans le but de réduire les frais généraux tout en améliorant la conformité aux normes HIPAA.

- L'externalisation aide les organisations de soins de santé à relever les défis liés à la hausse des coûts de maintenance informatique, à la complexité numérique croissante et aux pénuries de main-d'œuvre dans les services informatiques, permettant une meilleure allocation des ressources vers l'innovation clinique.

- En outre, l’externalisation permet aux systèmes de santé d’adopter plus rapidement des technologies avancées telles que le cloud computing, l’IA et la blockchain, offrant ainsi une évolutivité et une conformité améliorées aux réglementations strictes en matière de santé.

- La capacité à gérer les dossiers médicaux électroniques (DME), le traitement des réclamations et la gestion du cycle de revenus par l'intermédiaire de partenaires d'externalisation améliore également l'efficacité, faisant de l'externalisation une solution attrayante tant pour les prestataires que pour les payeurs.

Retenue/Défi

Préoccupations en matière de sécurité des données et obstacles à la conformité réglementaire

- Malgré ses avantages, l'externalisation des systèmes d'information de santé est confrontée à des défis liés aux risques de cybersécurité et aux exigences strictes de conformité réglementaire. Les données des patients traitées par des fournisseurs tiers sont vulnérables aux violations et aux accès non autorisés, ce qui suscite des inquiétudes chez les prestataires et les patients, notamment en ce qui concerne :

- Par exemple, des violations de données très médiatisées dans les systèmes informatiques de santé ont soulevé des questions sur la sécurité des fournisseurs d'externalisation, rendant les organisations de santé prudentes dans le choix de leurs partenaires.

- Répondre à ces préoccupations nécessite un chiffrement robuste, une authentification sécurisée et le respect de réglementations telles que la loi HIPAA aux États-Unis et le RGPD en Europe. Des fournisseurs comme Accenture et TCS mettent l'accent sur les cadres de conformité et une cybersécurité avancée dans leurs contrats d'externalisation afin de renforcer la confiance de leurs clients.

- De plus, la complexité de l'intégration et les risques liés à la migration des données lors de la transition des systèmes existants vers des plateformes cloud externalisées peuvent retarder l'adoption. L'investissement initial relativement élevé dans les accords d'externalisation dissuade également les petits prestataires de soins de santé.

- Surmonter ces défis grâce à des cadres de conformité plus solides, à la transparence des fournisseurs et à une cybersécurité améliorée sera essentiel pour parvenir à une acceptation plus large et à une croissance soutenue de l'externalisation des technologies de l'information dans le secteur de la santé à l'échelle mondiale.

Portée du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Le marché est segmenté en fonction du type, de l’application et de l’utilisation finale.

- Par type

Le marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé est segmenté en trois catégories : l'externalisation des TI pour les prestataires, le dossier médical électronique (DME), l'externalisation des TI pour les payeurs, l'externalisation des TI opérationnelles, l'externalisation des TI pour les sciences de la vie et l'externalisation des infrastructures informatiques. L'externalisation des TI pour les prestataires a dominé le marché avec la plus grande part de chiffre d'affaires (45,2 %) en 2024, portée par le besoin croissant des hôpitaux, des cliniques et des systèmes de santé de gérer efficacement des opérations informatiques complexes. Les prestataires externalisent de plus en plus la gestion des données cliniques, la gestion du cycle de revenus et les systèmes d'information des patients afin de se concentrer sur l'amélioration des soins. Ce segment bénéficie de l'essor des dossiers médicaux électroniques et de la pression croissante pour réduire les coûts opérationnels tout en respectant les exigences de conformité telles que la loi HIPAA. De plus, l'externalisation permet aux prestataires de santé d'adopter plus rapidement des solutions avancées telles que le stockage cloud, l'analyse basée sur l'IA et la protection de la cybersécurité, ce qui en fait le segment le plus établi du secteur.

L'externalisation des dossiers médicaux électroniques (DME) devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par les pressions réglementaires mondiales en faveur de l'adoption des DME et la demande croissante d'interopérabilité entre les systèmes de santé. Les plateformes de DME nécessitant des mises à jour continues, une intégration des systèmes et des mesures de sécurité des données rigoureuses, l'externalisation devient une option attractive pour les prestataires ne disposant pas de ressources informatiques internes. Les fournisseurs proposent des services d'externalisation de DME évolutifs, favorisant l'expansion de la santé numérique et réduisant les risques de non-conformité. Le volume croissant de données patients, combiné aux initiatives gouvernementales visant à standardiser l'adoption des DME sur les marchés en développement, accélère la croissance de l'externalisation dans ce sous-segment.

- Par application

En fonction des applications, le marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé se segmente en deux catégories : la gestion des soins, l'administration et la gestion des infrastructures informatiques. La gestion des infrastructures informatiques (GI) a représenté la plus grande part de chiffre d'affaires du marché en 2024, soutenue par la nécessité pour les établissements de santé de gérer des écosystèmes numériques de plus en plus complexes. Les hôpitaux et les organismes payeurs s'appuient fortement sur des fournisseurs tiers pour la gestion des serveurs, des plateformes cloud, de la cybersécurité et des systèmes de stockage de données. La prédominance de ce sous-segment s'explique également par les coûts initiaux élevés et l'expertise technique requise pour gérer l'infrastructure informatique en interne, que les fournisseurs d'externalisation peuvent fournir plus efficacement à grande échelle. La croissance des cybermenaces, conjuguée à la nécessité d'une interopérabilité en temps réel entre les réseaux de santé, garantit le recours continu à l'externalisation pour la gestion des infrastructures.

La gestion des soins devrait connaître sa plus forte croissance entre 2025 et 2032, portée par la demande croissante de soins personnalisés et de modèles de soins axés sur la valeur. Les partenaires d'externalisation fournissent des analyses avancées, des plateformes d'engagement des patients et des solutions de surveillance basées sur l'IA qui soutiennent la gestion des maladies chroniques et les programmes de santé publique. L'intégration de solutions de gestion des soins externalisées permet aux prestataires de soins de santé de réduire les réadmissions, d'améliorer les résultats des patients et de respecter les normes de remboursement gouvernementales. L'adoption croissante de la santé numérique, notamment en télésanté et en télésurveillance, alimente également l'expansion rapide de ce sous-segment.

- Par utilisation finale

En fonction de l'utilisation finale, le marché de l'externalisation des technologies de l'information (TI) en santé est segmenté en systèmes de soins de santé, produits pharmaceutiques, biotechnologies, organismes de recherche clinique (CRO) et assurance maladie. Les systèmes de soins de santé ont dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à leur dépendance massive à l'égard des partenaires d'externalisation pour l'infrastructure informatique, la gestion des DMP et l'optimisation du cycle de revenus. Les hôpitaux, les cliniques et les systèmes de santé intégrés sont confrontés à une pression constante pour réduire leurs coûts tout en améliorant la prise en charge des patients, faisant de l'externalisation un levier essentiel de la transformation numérique. Les prestataires sont également confrontés à des exigences accrues en matière de conformité et de cybersécurité, ce qui les incite à s'associer à des fournisseurs informatiques spécialisés. Avec l'adoption croissante de l'IA et des plateformes cloud dans les hôpitaux, l'externalisation reste une solution rentable pour répondre aux besoins informatiques opérationnels et cliniques.

Les organisations de recherche clinique (CRO) devraient connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'essor des essais cliniques mondiaux et la complexité croissante des exigences en matière de gestion des données. Les CRO ont souvent recours à l'externalisation pour des fonctions telles que le traitement des données cliniques, les soumissions réglementaires, la pharmacovigilance et l'analyse avancée. L'adoption d'essais décentralisés et de plateformes numériques stimule encore davantage la demande d'externalisation informatique afin de rationaliser les opérations d'essai et de réduire les coûts. Alors que les entreprises pharmaceutiques et biotechnologiques continuent de développer leurs pipelines de R&D, l'externalisation vers des CRO dotées d'une expertise informatique va connaître une croissance significative, faisant de ce segment celui qui connaît la plus forte croissance du secteur.

Analyse régionale du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

- L'Amérique du Nord a dominé le marché de l'externalisation des technologies de l'information (TI) dans le domaine de la santé avec une part de revenus de 40 % en 2024, caractérisée par une infrastructure de santé avancée, l'adoption précoce de solutions de santé numériques et la forte présence de fournisseurs de services d'externalisation.

- Les prestataires de soins de santé et les payeurs de la région privilégient l'externalisation pour gérer la complexité croissante des dossiers de santé électroniques (DSE), les exigences de cybersécurité et les opérations basées sur le cloud, tout en concentrant les ressources sur l'amélioration des résultats des patients.

- Cette adoption généralisée est en outre soutenue par des cadres de conformité réglementaire stricts tels que la loi HIPAA, des dépenses de santé croissantes et une forte demande de réduction des coûts et d'efficacité opérationnelle, établissant l'externalisation comme une nécessité stratégique pour les prestataires de soins de santé et les payeurs de la région.

Aperçu du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé aux États-Unis

Le marché américain de l'externalisation des technologies de l'information (TI) dans le secteur de la santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à l'adoption rapide des dossiers médicaux électroniques (DME), des plateformes cloud et de l'analyse basée sur l'IA. Les hôpitaux et les organismes payeurs externalisent de plus en plus leurs fonctions TI afin de réduire leurs coûts et de pallier les pénuries de main-d'œuvre, tout en se conformant à la loi HIPAA et aux autres cadres réglementaires. La popularité croissante des solutions de soins à distance, combinée au besoin d'une cybersécurité robuste et d'une infrastructure TI évolutive, stimule la demande. De plus, les partenariats entre les principaux fournisseurs de services TI et les systèmes de santé contribuent significativement à l'expansion du marché.

Aperçu du marché européen de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Le marché européen de l'externalisation des technologies de l'information (TI) dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par les exigences strictes de conformité au RGPD et la demande croissante de systèmes de santé sécurisés et interopérables. La croissance des investissements dans la santé numérique et les solutions cloud favorise l'adoption de l'externalisation par les hôpitaux et les instituts de recherche. Les prestataires de soins européens misent également sur l'externalisation pour la gestion des DMP, l'optimisation du cycle de revenus et l'analyse avancée. Le marché connaît une croissance significative dans les systèmes de santé publics et privés, l'externalisation informatique étant intégrée aux initiatives de modernisation et de transformation numérique.

Aperçu du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé au Royaume-Uni

Le marché britannique de l'externalisation des technologies de l'information (TI) dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par les efforts continus du NHS en matière de transformation numérique et d'optimisation budgétaire. La demande croissante de gestion sécurisée des données patients, de plateformes de télésanté et de systèmes interopérables incite les établissements de santé à s'associer à des prestataires d'externalisation. Le cadre réglementaire rigoureux du Royaume-Uni, associé à un niveau élevé de maîtrise du numérique, favorise l'adoption de l'externalisation. De plus, l'intérêt croissant pour les solutions de santé basées sur l'IA et l'adoption du cloud devraient stimuler davantage la croissance du marché.

Aperçu du marché allemand de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Le marché allemand de l'externalisation des technologies de l'information (TI) dans le secteur de la santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'accent mis par le pays sur la numérisation des soins de santé et par des normes strictes de sécurité des données. Les prestataires de soins allemands externalisent de plus en plus leurs services informatiques pour la gestion des DMP, la cybersécurité et la modernisation des infrastructures. Les initiatives gouvernementales visant à améliorer l'interopérabilité et à étendre l'adoption des dossiers médicaux numériques accélèrent encore la croissance du marché. De plus, l'accent mis par l'Allemagne sur des opérations TI durables et efficaces s'inscrit dans le cadre de stratégies d'externalisation qui optimisent les coûts et favorisent l'évolutivité à long terme.

Aperçu du marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé en Asie-Pacifique

Le marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par la hausse des dépenses de santé, la numérisation rapide des hôpitaux et les solides capacités de services informatiques de pays comme l'Inde, la Chine et les Philippines. L'urbanisation croissante et les initiatives de santé numérique soutenues par les gouvernements favorisent l'adoption de l'externalisation, tant par les prestataires que par les organismes payeurs. De plus, le rôle de plateforme de services TI de la région améliore l'accessibilité financière et favorise une adoption plus large de l'externalisation dans les opérations de santé.

Aperçu du marché japonais de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Le marché japonais de l'externalisation des technologies de l'information (TI) dans le secteur de la santé prend de l'ampleur grâce à l'infrastructure de pointe du pays, à sa culture high-tech et à l'importance accordée aux soins de précision. Les hôpitaux et les assureurs japonais externalisent la gestion des DMP, la cybersécurité et l'analyse pour faire face à l'augmentation du nombre de patients et améliorer leur efficacité. L'intégration des services TI externalisés aux dispositifs de santé IoT et aux plateformes de télémédecine alimente également cette croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions de santé numérique externalisées améliorant le suivi des patients et la gestion des soins de longue durée.

Aperçu du marché indien de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

En 2024, le marché indien de l'externalisation des technologies de l'information (TI) dans le secteur de la santé représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à son solide écosystème national de services TI et à la demande croissante de solutions technologiques abordables pour la santé. L'Inde est à la fois un fournisseur et un consommateur majeur de services d'externalisation, les hôpitaux et les assureurs faisant de plus en plus appel à des prestataires tiers pour les dossiers médicaux électroniques (DME), la gestion des sinistres et la télésanté. Des initiatives gouvernementales telles que la Mission numérique Ayushman Bharat accélèrent l'adoption de la santé numérique, tandis que la disponibilité de talents informatiques qualifiés et les avantages en termes de coûts font de l'Inde un pôle central de croissance de l'externalisation des TI dans le secteur de la santé.

Part de marché de l'externalisation des technologies de l'information (TI) dans le secteur de la santé

Le secteur de l'externalisation des technologies de l'information (TI) dans le domaine de la santé est principalement dirigé par des entreprises bien établies, notamment :

- Accenture (Irlande)

- Cognizant (États-Unis)

- IBM (États-Unis)

- Wipro (Inde)

- Tata Consultancy Services Limited (Inde)

- Infosys Limited (Inde)

- HCLTech (Inde)

- Tech Mahindra Limited (Inde)

- NTT DATA, Inc. (Japon)

- DXC Technology (États-Unis)

- Capgemini (France)

- Atos (France)

- Fujitsu (Japon)

- CGI Inc. (Canada)

- EPAM Systems, Inc. (États-Unis)

- LTIMindtree Limited (Inde)

- UST (États-Unis)

- Systèmes persistants (Inde)

- Genpact (États-Unis)

- EXL (États-Unis)

Quels sont les développements récents sur le marché mondial de l’externalisation des technologies de l’information (TI) dans le domaine de la santé ?

- En juillet 2025, AGS Health a été nommé meilleur fournisseur d'externalisation RCM (Revenue Cycle Management) de milieu de cycle pour 2025 par Black Book Research, reconnu pour son excellence en matière de précision du codage, d'amélioration de la documentation clinique, de préparation à l'automatisation et d'évolutivité des services.

- En juin 2025, Simplify Healthcare a conclu un partenariat stratégique avec Atento pour lancer un programme pilote d'expérience client (CX) utilisant la plateforme Xperience1, permettant aux payeurs de soins de santé américains d'améliorer la satisfaction des membres et des prestataires, de réduire les délais de traitement des appels et d'accélérer la transformation opérationnelle sans investissement initial en capital.

- En janvier 2025, le Forum économique mondial et les hôpitaux Apollo, ainsi que d'autres organisations mondiales du secteur de la santé et des technologies, ont lancé l'Initiative de transformation numérique des soins de santé (DHT). Ce partenariat public-privé vise à tirer parti de la santé numérique pour améliorer l'accès aux soins et les résultats des soins, notamment dans des pays comme l'Inde.

- En septembre 2022, Honeywell a annoncé son engagement à développer des solutions technologiques pour les soins de santé en signant des protocoles d'accord avec deux grandes entreprises du secteur : l'hôpital universitaire de Brno en République tchèque et Narayana Health en Inde. Ces partenariats offrent un cadre pour co-innover et numériser les processus de santé, notamment pour améliorer le suivi des patients et l'agilité opérationnelle.

- En mars 2022, Epic Systems a lancé « Garden Plot », une nouvelle solution SaaS (logiciel en tant que service) destinée aux groupes médicaux indépendants de plus de 40 professionnels. Ce modèle permet aux petits cabinets d'accéder au système complet de dossiers médicaux électroniques (DME) d'Epic sans nécessiter de déploiement complet sur site.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.