Global Healthcare Mobility Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

| 2026 –2033 | |

| USD 237.24 Billion | |

| USD 1,441.44 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de mobilité dans le secteur de la santé, par produits et services (appareils mobiles, applications mobiles et plateformes de mobilité d'entreprise), application (solutions d'entreprise et applications de santé mobile), utilisateur final (payeurs, prestataires et patients) - Tendances du secteur et prévisions jusqu'en 2033

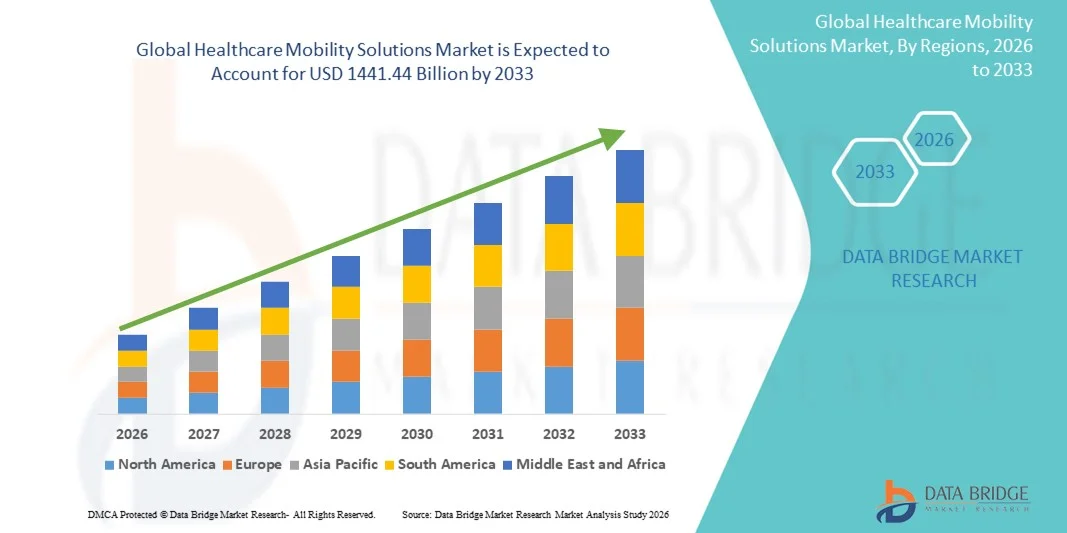

Taille du marché des solutions de mobilité dans le secteur de la santé

- Le marché mondial des solutions de mobilité pour le secteur de la santé était évalué à 237,24 milliards de dollars américains en 2025 et devrait atteindre 1 441,44 milliards de dollars américains d’ici 2033 , avec un TCAC de 25,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la transformation numérique rapide et les progrès technologiques dans le secteur de la santé, entraînant une adoption accrue des technologies mobiles dans les hôpitaux, les cliniques et les services de soins à domicile. L'intégration des smartphones, des tablettes et des applications de santé permet la surveillance des patients en temps réel, la télémédecine et la gestion des données, améliorant ainsi l'efficacité et les résultats pour les patients.

- De plus, la demande croissante de systèmes de santé rentables, conviviaux et interopérables fait des solutions de mobilité en santé un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de mobilité en santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions de mobilité dans le secteur de la santé

- Les solutions de mobilité dans le secteur de la santé, qui englobent les appareils mobiles, les applications logicielles et les plateformes d'entreprise, jouent un rôle de plus en plus crucial dans les établissements de santé modernes. Elles permettent d'améliorer la communication, de rationaliser les flux de travail et d'optimiser la prise en charge des patients, que ce soit à l'hôpital, en clinique ou à domicile. L'intégration de ces outils de mobilité offre un accès en temps réel aux données des patients, une surveillance à distance et une meilleure coordination entre les professionnels de santé.

- La demande croissante de solutions de mobilité dans le secteur de la santé est principalement alimentée par l'adoption grandissante des technologies de santé numérique , la pénétration accrue des smartphones parmi les professionnels de santé et l'importance grandissante accordée à la télémédecine et à la gestion à distance des patients. De plus, le besoin de systèmes interopérables et rentables qui améliorent l'efficacité opérationnelle stimule davantage la croissance du marché.

- L'Amérique du Nord a dominé le marché des solutions de mobilité dans le secteur de la santé en 2025, avec une part de revenus de 41,77 %. Cette domination s'explique par des infrastructures de santé avancées, un taux d'adoption numérique élevé et une forte présence d'entreprises leaders du secteur des technologies de l'information en santé. Aux États-Unis, le déploiement de plateformes de santé mobile et d'outils d'intégration des dossiers médicaux électroniques (DME) a connu une croissance substantielle, stimulée par le soutien réglementaire et les innovations technologiques dans les hôpitaux et les cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de mobilité pour le secteur de la santé au cours de la période de prévision, avec un TCAC de [insérer le pourcentage]. Cette croissance est attribuée à la numérisation rapide des systèmes de santé, à l'utilisation croissante des smartphones par les professionnels de santé et à la multiplication des initiatives gouvernementales visant à améliorer l'accès aux soins grâce aux technologies mobiles et cloud.

- Le segment des solutions d'entreprise détenait la plus grande part de revenus du marché (52,3 %) en 2025, grâce à son rôle essentiel dans l'optimisation des opérations internes des hôpitaux, la gestion des données des patients et l'allocation des ressources.

Portée du rapport et segmentation du marché des solutions de mobilité dans le secteur de la santé

|

Attributs |

Solutions de mobilité pour le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des solutions de mobilité dans le secteur de la santé

Intégration croissante de l'IA, de l'IoT et des plateformes cloud dans les solutions de mobilité pour le secteur de la santé

- L'intégration croissante de l' intelligence artificielle (IA), de l'Internet des objets (IoT) et des plateformes cloud dans le marché mondial des solutions de mobilité pour la santé constitue une tendance majeure et en pleine accélération. Ces technologies permettent d'améliorer la prise en charge des patients en temps réel, l'accessibilité des données et l'efficacité opérationnelle des établissements de santé.

- L'analyse de données basée sur l'IA transforme la mobilité dans le secteur de la santé en permettant des diagnostics prédictifs, des flux de travail cliniques automatisés et une interprétation intelligente des données, aidant ainsi les cliniciens à prendre des décisions plus rapides et plus précises.

- Par exemple, en septembre 2023, Philips Healthcare a lancé sa plateforme de collaboration clinique basée sur l'IA, qui intègre la surveillance des patients par l'Internet des objets (IoT) et l'accès mobile, permettant ainsi des informations cliniques en temps réel et une collaboration à distance entre les professionnels de santé.

- Les solutions de mobilité basées sur le cloud gagnent en popularité car elles permettent un partage fluide des dossiers médicaux électroniques (DME) et des images médicales entre les appareils et les lieux de soins, favorisant ainsi une meilleure coordination entre les médecins, les infirmières et le personnel administratif.

- Le déploiement d'appareils mobiles compatibles avec l'Internet des objets (IoT), tels que les dispositifs portables et les systèmes de surveillance connectés, permet aux professionnels de santé de recueillir des données en temps réel sur les signes vitaux des patients, améliorant ainsi la gestion à distance et le suivi des maladies chroniques.

- De plus, l'intégration des applications mobiles aux plateformes de télémédecine et de santé numérique simplifie les consultations virtuelles, la gestion des médicaments et le suivi des patients, réduisant ainsi la pression sur l'infrastructure des soins de santé.

- La convergence de l'IA, de l'IoT et du cloud computing crée un écosystème de santé intelligent qui améliore l'accessibilité, les résultats pour les patients et favorise l'évolution des soins médicaux connectés et fondés sur les données à l'échelle mondiale.

Dynamique du marché des solutions de mobilité dans le secteur de la santé

Conducteur

Demande croissante de soins efficaces aux patients et transformation numérique dans le secteur de la santé

- Le besoin croissant d'améliorer les résultats pour les patients, l'efficacité opérationnelle et la rationalisation des soins de santé est l'un des principaux moteurs de la croissance du marché mondial des solutions de mobilité dans le secteur de la santé.

- L'adoption d'applications mobiles, de dispositifs de soins au point de service et de systèmes intégrés aux dossiers médicaux électroniques aide les professionnels de la santé à accéder et à partager instantanément les données des patients, ce qui permet une prise de décision plus rapide et réduit les délais administratifs.

- Par exemple, en mars 2024, Oracle Health a lancé une plateforme de santé mobile avancée conçue pour unifier les flux de travail cliniques et faciliter la coordination des soins entre les hôpitaux, les cliniques et les structures de soins à distance, améliorant ainsi considérablement la prestation de soins de santé numériques.

- L'évolution croissante vers des modèles de soins axés sur la valeur incite les établissements de santé à adopter des technologies de santé mobile qui garantissent la continuité des soins et minimisent les erreurs médicales.

- De plus, l'essor mondial des services de télésanté après la COVID-19 a accéléré le déploiement de solutions mobiles favorisant le diagnostic à distance, l'engagement des patients et la collaboration en temps réel entre les professionnels de santé.

- Alors que les prestataires de soins de santé privilégient de plus en plus l'interopérabilité, les soins centrés sur le patient et la gestion efficace des ressources, la demande de plateformes de mobilité intégrées devrait continuer à croître régulièrement au cours de la période de prévision.

Retenue/Défi

Problèmes de sécurité des données et d'interopérabilité

- L'un des principaux obstacles à l'adoption généralisée des solutions de mobilité dans le secteur de la santé réside dans les préoccupations croissantes concernant la sécurité des données, les atteintes à la vie privée et l'accès non autorisé aux informations sensibles des patients.

- La dépendance aux plateformes cloud et mobiles accroît la vulnérabilité aux cybermenaces, rendant essentiels un chiffrement robuste, des protocoles d'authentification efficaces et la conformité aux réglementations telles que HIPAA et RGPD pour garantir l'intégrité des données.

- Par exemple, plusieurs violations de données très médiatisées dans le secteur de la santé ont suscité des inquiétudes parmi les institutions quant à la sécurité des applications mobiles et des dispositifs médicaux connectés.

- L'interopérabilité demeure un autre obstacle majeur, car de nombreux systèmes de santé traditionnels peinent à s'intégrer harmonieusement aux plateformes mobiles modernes, ce qui entraîne une fragmentation des flux de travail et la création de silos de données.

- Le coût élevé de la mise en œuvre associé à une transformation numérique à grande échelle et la nécessité de mises à jour logicielles continues et d'une maintenance de la cybersécurité peuvent également constituer des obstacles, en particulier pour les petits et moyens établissements de santé.

- Le dépassement de ces défis grâce à des normes d'interopérabilité améliorées, des cadres de protection des données rigoureux et des investissements stratégiques dans une infrastructure mobile sécurisée sera essentiel pour maintenir la dynamique de croissance du marché des solutions de mobilité dans le secteur de la santé.

Étendue du marché des solutions de mobilité dans le secteur de la santé

Le marché est segmenté en fonction des produits et services, des applications et des utilisateurs finaux.

- Par produits et services

Le marché des solutions de mobilité dans le secteur de la santé est segmenté, selon les produits et services proposés, en appareils mobiles, applications mobiles et plateformes de mobilité d'entreprise. En 2025, le segment des applications mobiles représentait la plus grande part de marché (46,5 %), grâce à l'utilisation intensive d'applications de santé pour le suivi des patients, la télémédecine, la communication clinique et le diagnostic. L'engouement croissant pour les plateformes de santé numérique, notamment depuis la pandémie de COVID-19, a entraîné une forte augmentation des téléchargements d'applications mobiles de santé à l'échelle mondiale. Les hôpitaux et les cliniques intègrent de plus en plus de fonctionnalités d'aide à la décision clinique, de prescription électronique et de planification des rendez-vous dans leurs applications mobiles, améliorant ainsi leur efficacité opérationnelle et l'engagement des patients. Par ailleurs, l'innovation continue dans les solutions de santé mobile (mSanté) proposée par des acteurs clés tels que Philips, Cerner et Epic Systems a étendu l'utilisation des applications à la gestion des maladies chroniques et aux téléconsultations. La possibilité de connecter facilement les applications aux systèmes de dossiers médicaux électroniques (DME) et aux dispositifs portables renforce encore leur position dominante sur le marché de la mobilité dans le secteur de la santé.

Le segment des plateformes de mobilité d'entreprise devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,4 %, entre 2026 et 2033, porté par le besoin croissant d'infrastructures de mobilité sécurisées et intégrées au sein des établissements de santé. Ces plateformes permettent aux professionnels de santé de gérer de multiples applications mobiles, de protéger les données sensibles et de garantir la conformité aux réglementations telles que HIPAA et RGPD. Le déploiement croissant des politiques BYOD (Bring Your Own Device) et des infrastructures cloud dans les hôpitaux et les cliniques a considérablement stimulé la demande de solutions de mobilité d'entreprise. Par ailleurs, l'intégration d'outils d'analyse avancés et de tableaux de bord basés sur l'IA permet un suivi en temps réel de l'efficacité des flux de travail et des données patients, favorisant ainsi l'expansion rapide de ce segment sur les marchés développés et émergents.

- Sur demande

Selon l'application, le marché des solutions de mobilité dans le secteur de la santé se divise en solutions d'entreprise et applications de santé mobile (mSanté). Le segment des solutions d'entreprise détenait la plus grande part de marché (52,3 %) en 2025, grâce à son rôle essentiel dans l'optimisation des opérations internes des hôpitaux, la gestion des données patients et l'allocation des ressources. Les établissements de santé déploient de plus en plus de systèmes de dossiers médicaux électroniques (DME) mobiles, de logiciels de gestion des stocks et d'outils de communication pour rationaliser leurs opérations quotidiennes. La croissance de ce segment s'explique également par l'adoption croissante des solutions de mobilité basées sur le cloud, qui offrent évolutivité et interopérabilité entre les différents services. Par ailleurs, les professionnels de santé tirent parti des solutions de mobilité d'entreprise pour améliorer la gestion des flux de travail cliniques, réduire la paperasserie et accroître la précision des prises de décision, notamment dans les grands hôpitaux multidisciplinaires et les centres de diagnostic.

Le segment des applications de santé mobile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033. Cette croissance est alimentée par l'utilisation croissante des technologies de santé mobile pour le suivi à distance des patients, la téléconsultation, le suivi de la condition physique et l'observance thérapeutique. Les patients s'appuient de plus en plus sur les applications pour smartphones afin de surveiller leurs signes vitaux, de prendre rendez-vous pour des consultations virtuelles et d'accéder à leurs données de santé personnalisées. L'intégration de chatbots basés sur l'intelligence artificielle, la connectivité des objets connectés et les fonctionnalités de télémédecine dans les applications de santé mobile améliorent considérablement l'engagement des patients et l'accès aux soins. Par ailleurs, la multiplication des maladies chroniques et le vieillissement de la population accélèrent la demande de solutions de soins préventifs mobiles, notamment dans les pays en développement où l'adoption de la santé numérique connaît une croissance rapide.

- Par l'utilisateur final

Le marché des solutions de mobilité dans le secteur de la santé est segmenté, selon l'utilisateur final, en payeurs, prestataires et patients. En 2025, le segment des prestataires représentait la plus grande part de marché (49,7 %), grâce au déploiement croissant des technologies mobiles par les hôpitaux, les cliniques et les centres de diagnostic pour optimiser leurs opérations et améliorer la prise en charge des patients. Les prestataires utilisent les solutions de mobilité pour la communication clinique, la gestion des dossiers patients, la télésurveillance et l'intégration de la télémédecine. La demande croissante d'accès aux dossiers médicaux électroniques mobiles, ainsi que les solutions d'interopérabilité permettant aux professionnels de santé d'accéder aux données des patients en temps réel et depuis n'importe quel endroit, ont renforcé la position dominante de ce segment. Par ailleurs, les hôpitaux adoptent des outils de mobilité pour réduire les taux de réadmission, améliorer l'efficacité des flux de travail et optimiser la qualité des soins grâce à un suivi continu des patients.

Le segment des patients devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,8 %, entre 2026 et 2033. Cette croissance est soutenue par une meilleure maîtrise des outils numériques en santé et par l'essor de l'autogestion de la santé grâce aux technologies mobiles et aux objets connectés. Les patients adoptent de plus en plus les applications de santé mobile pour la prise de rendez-vous, les rappels de médicaments et les téléconsultations. La démocratisation des smartphones et de la connectivité internet sur les marchés émergents favorise également la participation des patients aux écosystèmes de santé mobile. Par ailleurs, l'évolution vers une médecine personnalisée, où les patients peuvent suivre et contrôler activement leurs paramètres de santé, positionne ce segment comme un moteur de croissance essentiel pour les années à venir.

Analyse régionale du marché des solutions de mobilité pour le secteur de la santé

- L'Amérique du Nord a dominé le marché des solutions de mobilité dans le secteur de la santé en 2025, avec la plus grande part de revenus (41,77 %), grâce à une infrastructure de santé avancée, des taux d'adoption numérique élevés et la forte présence d'entreprises leaders du secteur des technologies de l'information en santé.

- La croissance de la région est soutenue par l'intégration généralisée des dossiers médicaux électroniques (DME), des plateformes de santé mobile et des applications de télémédecine. L'utilisation croissante des appareils mobiles par les professionnels de santé pour la communication clinique, le suivi des patients et l'optimisation des flux de travail continue d'accélérer l'adoption des solutions de mobilité dans le secteur de la santé.

- De plus, les politiques gouvernementales favorables à la transformation numérique et l'accent croissant mis sur l'amélioration de l'engagement et des résultats des patients renforcent le leadership de l'Amérique du Nord sur le marché mondial.

Analyse du marché américain des solutions de mobilité dans le secteur de la santé

Le marché américain des solutions de mobilité pour la santé a généré 82 % des revenus en Amérique du Nord en 2025, grâce à une infrastructure informatique de santé robuste et à l'adoption rapide des applications de santé mobile. L'accent mis aux États-Unis sur les soins centrés sur le patient, l'interopérabilité et la télémédecine a considérablement accéléré le déploiement de solutions mobiles dans les hôpitaux et les cliniques. Par ailleurs, l'augmentation des investissements dans les jeunes entreprises de santé numérique, les progrès de la connectivité 5G et l'intégration de l'analyse de données basée sur l'IA aux plateformes mobiles de santé améliorent l'efficacité opérationnelle et la prise de décision clinique en temps réel à travers les États-Unis.

Analyse du marché européen des solutions de mobilité dans le secteur de la santé

Le marché européen des solutions de mobilité dans le secteur de la santé devrait connaître une croissance soutenue au cours de la période de prévision, portée par des cadres réglementaires solides favorisant l'adoption de la santé numérique et la transformation digitale des systèmes de santé. L'accent mis dans la région sur l'amélioration de la sécurité des données, de l'interopérabilité et des échanges transfrontaliers de données de santé encourage l'intégration des solutions de mobilité dans les secteurs public et privé. L'augmentation des investissements dans les infrastructures de santé numérique et la sensibilisation croissante des patients et des professionnels de santé aux avantages des applications mobiles de santé contribuent également à la croissance du marché.

Analyse du marché britannique des solutions de mobilité pour le secteur de la santé

Le marché britannique des solutions de mobilité pour la santé devrait connaître une croissance annuelle composée (TCAC) remarquable, soutenue par les efforts continus du pays pour numériser les services de santé dans le cadre de l'initiative de transformation numérique du NHS. L'adoption des applications de santé mobile pour les téléconsultations, la gestion des maladies chroniques et l'engagement des patients progresse rapidement. Par ailleurs, le renforcement des collaborations entre les entreprises technologiques et les prestataires de soins de santé pour développer des plateformes mobiles basées sur l'IA et le cloud contribue à l'expansion du marché.

Analyse du marché allemand des solutions de mobilité pour le secteur de la santé

Le marché des solutions de mobilité dans le secteur de la santé devrait connaître une forte croissance, portée par la priorité accordée à la numérisation des soins de santé en Allemagne, notamment grâce à des initiatives telles que la loi allemande sur la santé numérique (DVG). L'utilisation croissante d'applications mobiles pour les ordonnances électroniques, les téléconsultations et la gestion des données de santé améliore l'accessibilité et l'efficacité des soins. Par ailleurs, l'importance accordée par l'Allemagne à la protection des données et à la cybersécurité continue de favoriser la confiance et l'adoption de ces solutions par les professionnels de santé et les patients.

Analyse du marché des solutions de mobilité dans le secteur de la santé en Asie-Pacifique

Le marché des solutions de mobilité pour la santé en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la numérisation rapide des systèmes de santé, la pénétration croissante des smartphones et la multiplication des initiatives gouvernementales visant à promouvoir la télésanté et les plateformes de santé mobile. Les économies émergentes telles que la Chine, l'Inde et le Japon connaissent une adoption accélérée des technologies de santé mobiles et basées sur le cloud, destinées à réduire les inégalités d'accès aux soins et à améliorer l'efficacité de la prestation des services de santé.

Analyse du marché japonais des solutions de mobilité pour le secteur de la santé

Le marché japonais des solutions de mobilité pour la santé connaît une forte croissance grâce à son solide tissu technologique, au vieillissement de sa population et à la demande croissante de télésurveillance médicale. L'utilisation accrue des applications de santé mobile pour les soins aux personnes âgées, la gestion de la santé préventive et le suivi des maladies chroniques stimule ce marché. Par ailleurs, les initiatives gouvernementales en matière de santé numérique et le développement des dispositifs médicaux connectés renforcent encore les perspectives du marché japonais.

Analyse du marché chinois des solutions de mobilité pour le secteur de la santé

En 2025, le marché chinois des solutions de mobilité pour la santé représentait la plus grande part des revenus de la région Asie-Pacifique, grâce à d'importantes réformes numériques du secteur et à la présence croissante d'entreprises chinoises de technologies de la santé. L'utilisation généralisée des applications mobiles pour les téléconsultations, la prise de rendez-vous et les paiements numériques transforme l'expérience des soins. Par ailleurs, le soutien gouvernemental important aux initiatives d'hôpitaux intelligents et l'intégration de l'intelligence artificielle et de l'analyse des mégadonnées aux plateformes mobiles de santé renforcent le leadership de la Chine sur le marché régional.

Part de marché des solutions de mobilité dans le secteur de la santé

Le secteur des solutions de mobilité dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

• Oracle Health (États-Unis)

• Philips Healthcare (Pays-Bas)

• IBM Corporation (États-Unis)

• SAP SE (Allemagne)

• McKesson Corporation (États-Unis)

• AT&T Inc. (États-Unis)

• Samsung Electronics Co., Ltd. (Corée du Sud)

• Cisco Systems, Inc. (États-Unis)

• AirStrip Technologies, Inc. (États-Unis)

• Zebra Technologies Corporation (États-Unis)

• Siemens Healthineers AG (Allemagne)

• MobileIron Inc. (États-Unis)

• Omron Healthcare Co., Ltd. (Japon)

• Epic Systems Corporation (États-Unis)

Dernières évolutions du marché mondial des solutions de mobilité dans le secteur de la santé

- En octobre 2021, KareXpert a lancé sa solution de mobilité « SuperApp », une application mobile unique compatible avec iOS et Android, conçue pour optimiser les flux de travail dans le secteur de la santé. Elle offre un contrôle d'accès basé sur les rôles pour les cliniciens, les patients et les aidants, et renforce l'image de marque de l'hôpital ainsi que l'intégration des appareils sur les smartphones.

- En janvier 2023, Capsa Healthcare a fait l'acquisition de Tryten Technologies Inc. (Canada) afin d'élargir son portefeuille de stations de travail mobiles et de plateformes de télésanté mobiles. Cette initiative stratégique a permis à Capsa de mieux répondre à la demande croissante de solutions mobiles de soins de santé au sein des établissements de soins.

- En mars 2024, Cerner Corporation a lancé une nouvelle application mobile destinée aux professionnels de santé, visant à rationaliser les flux de travail cliniques et à améliorer la prise en charge des patients en permettant un accès rapide aux données des patients via les smartphones, améliorant ainsi la productivité et réduisant les délais de saisie des données.

- En octobre 2024, le marché mondial des solutions de mobilité pour le secteur de la santé a été mis en lumière dans la couverture sectorielle, illustrant le rôle croissant des applications d'engagement des patients, des dispositifs de télésurveillance et des plateformes de télésanté permettant aux patients de suivre leur santé et aux prestataires de soins de prodiguer des soins en dehors des structures traditionnelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.