Global Healthcare Nutrition Market

Taille du marché en milliards USD

TCAC :

%

USD

58.35 Billion

USD

97.51 Billion

2025

2033

USD

58.35 Billion

USD

97.51 Billion

2025

2033

| 2026 –2033 | |

| USD 58.35 Billion | |

| USD 97.51 Billion | |

| % | |

|

Segmentation mondiale du marché de la nutrition des soins de santé, par type (alimentation pédiatrique, nutrition parentérale, nutrition des personnes âgées et nutrition sportive), type de produit (solution pour l'acide aminé, vitamines multiples et antioxydants, émulation lipidique, éléments traces et sacs de chambre), voie d'administration (parentérale et orale), application (malnutrition pédiatrique, maladies gastro-intestinales, insuffisance rénale, cancer, maladies pulmonaires, diabète et maladies neurologiques), indication (troubles hépatiques, troubles rénaux, diabète, dysphagie, oncologie Nutrition, neurologie Nutrition, etc.), canal de distribution (hôpitaux, pharmacie composée, pharmacie de détail et sites Web de commerce électronique) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de la nutrition des soins de santéAperçu général

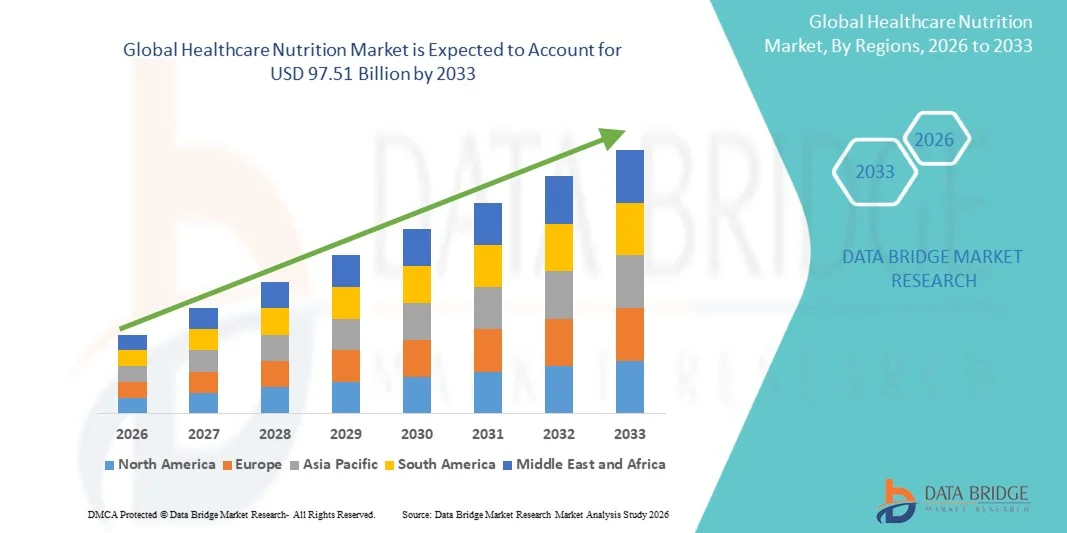

Selon l'analyse de marché de Data Bridge, le marché mondial de la nutrition des soins de santé a été évalué à58,35 milliards de dollars en 2025et devrait atteindre97,51 milliards de dollars en 2033, croissance à unTCAC de 6,30 % entre 2026 et 2033. Le marché de la nutrition des soins de santé connaît une croissance soutenue grâce à une sensibilisation accrue des consommateurs aux soins de santé préventifs, à l'augmentation de la prévalence des maladies chroniques et à l'importance croissante accordée aux solutions nutritionnelles personnalisées et fonctionnelles. L'expansion des populations vieillissantes dans les économies développées et émergentes, ainsi que l'augmentation de la demande de suppléments alimentaires bénéficiant d'un soutien clinique, de produits de nutrition médicale et d'aliments enrichis, accélère encore l'expansion du marché.

La charge croissante des troubles liés au mode de vie tels que le diabète, les maladies cardiovasculaires, l'obésité et les affections gastro-intestinales encourage les fournisseurs de soins de santé, les hôpitaux et les consommateurs à adopter des interventions nutritionnelles ciblées. En outre, les progrès dans les formulations nutraceutiques, l'amélioration des technologies de biodisponibilité et l'expansion des applications en nutrition clinique, en nutrition sportive et en soins pédiatriques et gériatriques renforcent l'adoption du marché. Des cadres réglementaires favorables et l'intégration croissante de la nutrition dans les systèmes de soins de santé généraux contribuent également à l'utilisation généralisée des services spécialisés.nutrition des soins de santéproduits sur les marchés mondiaux.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):58,35 milliards de dollars

- Valeur marchande prévue (2033) :97,51 milliards de dollars

- Prévisions CAGR (2026-2033):6.30%

- Région phare en 2025:Amérique du Nord

- Région en pleine croissance :Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la nutrition des soins de santé avec la plus grande part des revenus de 39,26 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de thérapies nutritionnelles cliniques élevées, la forte présence de grandes entreprises nutraceutiques et l'augmentation de la prévalence des maladies chroniques nécessitant un soutien nutritionnel spécialisé.

- Le segment Oral a dominé le marché avec une part de30% en 2025, appuyée par la facilité de consommation, des coûts moins élevés et une conformité élevée des patients dans les milieux cliniques et à domicile.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, enregistrant un TCAC de 7,2 % de 2026 à 2033, en raison de l'urbanisation croissante, de l'augmentation des investissements dans les infrastructures de soins de santé, de l'augmentation de la population de la classe moyenne et de la sensibilisation accrue à la nutrition clinique et préventive dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des sacs de chambre a dominé la catégorie des types de produits avec une part des revenus de 38,60 % en 2025, en raison de leur utilisation généralisée dans les thérapies de nutrition parentérale en milieu hospitalier et de la demande croissante de systèmes de distribution de nutriments préformulés et pratiques.

- En 2025, le segment de la Voie d'administration orale représentait la plus grande part de 61,30 %, en raison de la préférence accrue des patients, de la facilité de consommation, de la rentabilité et de l'utilisation croissante des suppléments alimentaires oraux dans les milieux cliniques et à domicile.

- Le segment des applications du diabète a représenté la plus grande part des revenus de 28,40 % en 2025, en raison de l'augmentation de la prévalence mondiale du diabète et de l'adoption de solutions de gestion nutritionnelle propres à chaque maladie pour appuyer le contrôle glycémique.

- Le segment de l'indication Oncology Nutrition a dominé le marché avec une part de 26,90 % en 2025, alimentée par le fardeau croissant du cancer dans le monde et le rôle crucial d'un soutien nutritionnel ciblé pour améliorer les résultats du traitement et le rétablissement du patient.

- Le segment des canaux de distribution des hôpitaux a dominé le marché avec une part de 44,80 % en 2025, attribuable à l'afflux élevé de patients, une forte dépendance à l'égard des thérapies nutritionnelles cliniques dans les soins hospitaliers et la disponibilité de professionnels de la santé spécialisés dans la gestion de la nutrition.

Portée du rapport et marché de la nutrition des soins de santéSegmentation

|

Attributs |

Santé Nutrition Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

| Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé du marché de la nutrition des soins de santé

Tendance : Demande croissante de solutions nutritionnelles personnalisées et spécifiques aux maladies

Le marché de la nutrition des soins de santé est témoin d'un changement important vers des soins personnalisés et spécifiquesproduits nutritionnels, en particulier dans la prise en charge du diabète, les soins oncologiques, l'insuffisance rénale et la nutrition gériatrique. Les fournisseurs de soins de santé et les entreprises nutraceutiques tirent de plus en plus parti du profilage génétique, de l'analyse du microbiome et de la planification alimentaire axée sur l'IA pour élaborer des régimes nutritionnels personnalisés. Par exemple, la plateforme Persona Nutrition de Nestlé Health Science et les formulations spécifiques à la maladie d'Abbott, telles que Assure Diabetes Care, mettent en évidence la commercialisation croissante de solutions nutritionnelles personnalisées. Les hôpitaux d'Amérique du Nord et d'Europe intègrent également des systèmes d'aide à la décision clinique afin d'adapter les thérapies parentérales et buccodentaires, d'améliorer les résultats de rétablissement des patients et de réduire la durée des séjours à l'hôpital d'environ 10 à 18 % dans les établissements de soins essentiels.

Dynamique du marché de la nutrition des soins de santé

Facteur clé du marché : Le fardeau croissant des maladies chroniques et de la malnutrition acquise en milieu hospitalier

La prévalence croissante de maladies chroniques comme le diabète, le cancer, les troubles cardiovasculaires et les affections gastro-intestinales est un facteur important de la demande de solutions nutritionnelles cliniques. Selon les estimations de la santé mondiale, plus de 420 millions de personnes souffrent de diabète dans le monde, tandis que l'incidence du cancer devrait atteindre 28 millions de cas chaque année d'ici 2040, ce qui créerait une demande soutenue de soutien nutritionnel thérapeutique.

Les hôpitaux adoptent de plus en plus de thérapies nutritionnelles entérales et parentérales pour lutter contre la malnutrition chez les patients hospitalisés et postchirurgicaux, où le taux de malnutrition peut dépasser 30 à 50 % dans les unités de soins critiques. Des entreprises comme Fresenius Kabi, B. Braun et Baxter International élargissent leurs portefeuilles de nutrition intraveineuse pour répondre à cette demande clinique croissante, en particulier dans les services de soins intensifs et d'oncologie.

Principaux obstacles : coût élevé des produits de nutrition clinique et remboursement limité dans les économies émergentes

Un défi majeur sur le marché de la nutrition des soins de santé est le coût élevé des thérapies nutritionnelles spécialisées, en particulier la nutrition parentérale et les formules médicales spécifiques aux maladies. Les formulations avancées contenant des acides aminés, des émulsions lipidiques et des oligo-éléments nécessitent des normes de fabrication rigoureuses, ce qui augmente considérablement les coûts du produit.

Dans les régions en développement, comme dans certaines régions de l'Asie-Pacifique et de l'Afrique, la couverture de remboursement pour les thérapies nutritionnelles médicales reste limitée, les dépenses hors de la poche représentant plus de60% du total des dépenses de nutrition des soins de santé dans certains marchés. Cela limite l'adoption parmi les populations de patients à faible revenu et limite la pénétration dans les systèmes de santé ruraux. En outre, les besoins de stockage de la chaîne du froid pour certaines émulsions lipidiques et les produits alimentaires injectables augmentent encore les coûts opérationnels des hôpitaux et des pharmacies.

Principales possibilités de marché : expansion de la nutrition clinique à domicile et intégration de la santé numérique

L'expansion des solutions de nutrition à domicile et de surveillance numérique constitue une occasion de croissance majeure. La demande croissante de soutien nutritionnel après la libération entraîne l'adoption d'une nutrition entérale à domicile et de suppléments nutritionnels oraux. Des entreprises comme Danone (Nutricia Homeward program) et Abbott , les services de nutrition à domicile permettent aux patients de recevoir une thérapie nutritionnelle à long terme en dehors des hôpitaux, réduisant les coûts de soins de santé de 25 à 35 % par rapport aux soins hospitaliers. De plus, l'intégration de plateformes de santé numériques, de dispositifs de surveillance à distance et d'applications de suivi du régime alimentaire basées sur l'IA améliore l'adhésion et les résultats dans la gestion des maladies chroniques. L'expansion des circuits de distribution du commerce électronique pour les suppléments nutritionnels dans des régions comme l'Asie-Pacifique (projeté TCAC ~7–8%) ouvre également de nouvelles sources de revenus pour les fabricants

Portée du marché de la nutrition des soins de santé

Le marché de la nutrition de santé est segmenté en fonction du type, du type de produit, de la voie d'administration, de l'application, de l'indication et du canal de distribution.

- Par type

Sur la base du type, le marché de la nutrition des soins de santé est segmenté en nutrition pédiatrique, nutrition parentérale, nutrition des personnes âgées et nutrition sportive. Le segment de la nutrition des aînés a dominé le marché avec une part des revenus de40,15 % en 2025, sous l'impulsion de la population gériatrique en croissance rapide dans le monde, de la prévalence croissante des troubles liés à l'âge et de la demande croissante de formulations spécialisées favorisant l'immunité, la santé osseuse et la fonction cognitive. L'augmentation de l'espérance de vie et des taux d'hospitalisation chez les patients âgés renforce encore la demande de soutien nutritionnel clinique dans les hôpitaux et les établissements de soins à domicile. De plus, des entreprises comme Nestlé Health Science et Danone Nutricia développent des portefeuilles de produits axés sur la gériatrie, ce qui renforce la pénétration du marché. Les programmes gouvernementaux de soins de santé qui soutiennent les populations vieillissantes en Europe, au Japon et en Amérique du Nord contribuent également de façon importante à la domination du segment.

Le segment de la nutrition pédiatrique devrait enregistrer le TCAC le plus rapide6,8 % de 2026 à 2033, en raison de l'augmentation des cas de malnutrition infantile, de complications à la naissance et d'une sensibilisation accrue aux interventions nutritionnelles précoces. L'expansion des unités de soins intensifs néonatals et l'adoption croissante de préparations pour nourrissons enrichies favorisent la croissance. Les économies émergentes comme l'Inde, le Brésil et les pays de l'Asie du Sud-Est connaissent une forte demande en raison de l'amélioration des programmes de santé maternelle et infantile. De plus, les innovations de produits dans les préparations pour nourrissons hypoallergéniques et enrichies en probiotiques améliorent les résultats cliniques. L'intensification des partenariats entre les établissements de soins de santé et les entreprises de nutrition accélère l'expansion du segment à l'échelle mondiale.

- Par type de produit

Sur la base du type de produit, le marché est segmenté en solution acide amino, vitamines multiples et antioxydants, émulation lipidique, éléments traces et sacs de chambre. Le segment des sacs de chambre a dominé le marché avec une part de38,60% en 2025, en raison de son utilisation intensive dans les thérapies de nutrition parentérales en milieu hospitalier. Ces systèmes prémélangés de livraison de nutriments garantissent la stérilité, l'exactitude et la facilité d'administration, ce qui les rend hautement préférés dans les unités de soins intensifs et de récupération chirurgicale. L'augmentation des admissions aux soins intensifs et la demande croissante de solutions de nutrition intraveineuse prêtes à l'emploi renforcent encore le leadership du segment. Les hôpitaux préfèrent les sacs de chambre en raison de la réduction du risque de contamination et de l'amélioration de l'efficacité clinique. Des acteurs importants comme Fresenius Kabi et Baxter continuent d'accroître leurs capacités de production pour répondre à la demande croissante.

Le segment de l'émulsion lipide devrait être témoin du TCAC le plus rapide7,1% de 2026 à 2033, en raison de l'utilisation croissante de formulations de nutrition parentérale d'énergie pour les patients gravement malades et cancéreux. Les émulsions lipidiques jouent un rôle vital dans la fourniture d'acides gras essentiels et de soutien calorique chez les patients incapables de consommer une alimentation orale. Les progrès dans les formulations lipidiques à base d'oméga-3 et l'amélioration des techniques d'émulsion améliorent les résultats thérapeutiques. La hausse des cas d'oncologie et les besoins de récupération postopératoire alimentent la demande. De plus, les protocoles nutritionnels des unités de soins intensifs, qui se développent dans les marchés développés et émergents, accélèrent considérablement l'adoption.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en nutrition parentérale et orale. Le segment Oral a dominé le marché avec une part de61,3 % en 2025, appuyée par la facilité de consommation, des coûts moins élevés et une conformité élevée des patients dans les milieux cliniques et à domicile. Les suppléments alimentaires oraux sont largement utilisés dans le diabète, l'oncologie et les soins gériatriques pour la prise en charge alimentaire à long terme. Une sensibilisation accrue aux soins de santé préventifs et la disponibilité de formulations aromatisées et spécifiques à la maladie favorisent l'adoption. L'expansion du commerce de détail et une forte pénétration du commerce électronique ont également amélioré l'accessibilité. Des entreprises comme Abbott et Nestlé dominent ce segment à travers des marques comme Assure and Boost.

Le segment parentéral devrait enregistrer le TCAC le plus rapide6,9% de 2026 à 2033, en raison de l'augmentation des admissions en soins intensifs, des interventions chirurgicales et des cas de troubles gastro-intestinaux graves. La nutrition parentérale est essentielle pour les patients qui ne peuvent absorber les nutriments par voie orale, en particulier en oncologie et en milieu de soins critiques. Les progrès dans la fabrication stérile, les systèmes à chambres multiples et les formulations à base de lipides améliorent l'innocuité et l'efficacité. L'augmentation des investissements dans les infrastructures hospitalières et l'expansion des unités de soins essentiels en Asie-Pacifique et en Amérique latine stimulent encore la demande. De plus, l'adoption croissante de programmes de nutrition parentérale à domicile favorise la croissance à long terme.

- Par demande

Sur la base de l'application, le marché est segmenté en malnutrition pédiatrique, maladies gastro-intestinales, insuffisance rénale, cancer, maladies pulmonaires, diabète et maladies neurologiques. Le segment du diabète a dominé le marché avec une part de28,40% en 2025, en raison de l'augmentation de la population mondiale diabétique et de la demande croissante de formulations nutritionnelles antiglycémiques. Les produits spécialisés de nutrition du diabète aident à gérer les taux de sucre dans le sang et à réduire les complications, ce qui les rend largement recommandés dans les soins cliniques. L'augmentation des taux d'obésité et des modes de vie sédentaires est un facteur important. Les hôpitaux et les fournisseurs de soins à domicile recommandent de plus en plus des suppléments spécifiques au diabète dans le cadre de stratégies de gestion à long terme des maladies. Des entreprises comme Abbott et Danone ont développé des portefeuilles dédiés à la nutrition du diabète pour soutenir cette demande.

Le segment du cancer devrait enregistrer le TCAC le plus rapide7,3 % de 2026 à 2033, en raison de l'augmentation de l'incidence mondiale du cancer et de l'importance croissante du soutien nutritionnel pendant les phases de chimiothérapie et de récupération. La nutrition en oncologie aide à améliorer l'immunité, à réduire les effets secondaires du traitement et à améliorer les résultats sur la survie des patients. L'expansion des centres de traitement en oncologie et l'intégration croissante de la thérapie nutritionnelle dans les protocoles de soins du cancer favorisent la croissance. Les gouvernements et les systèmes de santé reconnaissent de plus en plus la nutrition clinique comme un élément clé du traitement du cancer. De plus, les innovations dans les formulations immunostimulantes et les formulations à haute teneur en protéines stimulent davantage l'adoption.

- Par indication

Sur la base de l'indication, le marché est segmenté en troubles hépatiques, troubles rénaux, diabète, dysphagie, oncologie nutrition, neurologie nutrition, etc. Le segment Oncology Nutrition domine le marché avec une part de26,90 % en 2025, en raison de la charge mondiale croissante du cancer et du besoin crucial d'intervention nutritionnelle pendant les cycles de traitement. Les patients cancéreux souffrent souvent de malnutrition sévère, nécessitant des formulations spécialisées pour soutenir la récupération et l'immunité. Les hôpitaux et les centres d'oncologie adoptent largement des systèmes de soutien nutritionnel entéraux et parentaux. L'augmentation des procédures de chimiothérapie et de radiothérapie renforce encore la demande. Les principaux acteurs développent des portefeuilles de nutrition axés sur l'oncologie à l'échelle mondiale.

Le segment de la dysphagie devrait être témoin du TCAC le plus rapide de6,8 % de 2026 à 2033, en raison de l'augmentation de la prévalence chez les personnes âgées et les patients atteints de troubles neurologiques tels que les accidents vasculaires cérébraux et la maladie de Parkinson. Les produits nutritionnels de la dysphagie sont conçus pour assurer une ingestion sûre et une consommation adéquate de nutriments. La croissance de la population gériatrique et l'augmentation des cas de réadaptation post-AVC contribuent grandement à la demande. Les hôpitaux et les établissements de soins de longue durée adoptent de plus en plus des formulations liquides épaissies. Les programmes de sensibilisation et l'amélioration des taux de diagnostic accélèrent également la croissance du marché.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en Hospitals, Compounding Pharmacy, Retail Pharmacy et E-Commerce Websites. Le segment des hôpitaux a dominé le marché avec une part de44,80% en 2025, en raison de l'afflux élevé de patients, une forte dépendance aux thérapies nutritionnelles cliniques, et la disponibilité de professionnels de santé spécialisés. Les hôpitaux sont le principal point d'administration de la nutrition parentérale et entérale, en particulier en soins intensifs et chirurgicaux. L'augmentation des taux d'hospitalisation en raison de maladies chroniques renforce encore la domination. Des systèmes d'approvisionnement solides et des accords d'achat en vrac avec les fabricants renforcent également ce segment.

Le segment des sites Web du commerce électronique devrait enregistrer le TCAC le plus rapide7,4% de 2026 à 2033, en raison de l'adoption croissante de la santé numérique et de la préférence croissante des consommateurs pour des solutions nutritionnelles à domicile. Les plateformes en ligne offrent un accès facile aux suppléments nutritionnels oraux, aux vitamines et aux formules spécifiques aux maladies. L'expansion de la pénétration d'Internet et des applications mobiles de santé en Asie-Pacifique et en Amérique latine accélère la croissance. Les modèles de vente directe aux consommateurs par des entreprises comme Abbott et Nestlé stimulent encore la distribution en ligne. En outre, les services de distribution de la nutrition par abonnement gagnent en puissance à l'échelle mondiale.

Santé Nutrition Marché Analyse régionale

L'Amérique du Nord a dominé le marché de la nutrition des soins de santé et a représenté la plus grande part des revenus39,26 % en 2025, soutenue parsantél'infrastructure, l'adoption élevée de thérapies nutritionnelles cliniques, la forte présence de grandes entreprises nutraceutiques et pharmaceutiques, et l'augmentation de la prévalence de maladies chroniques telles que le diabète, le cancer et les troubles rénaux nécessitant un soutien nutritionnel spécialisé. La région bénéficie également de systèmes de remboursement bien établis, d'une bonne connaissance de la nutrition médicale et d'une forte intégration de la nutrition dans les protocoles de soins hospitaliers. La demande croissante de nutrition personnalisée, de nutrition clinique à domicile et de formulations spécifiques aux maladies continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la nutrition des soins de santé

Le marché américain de la nutrition des soins de santé connaît une forte croissance en raison de la prévalence croissante des maladies chroniques, de l'augmentation des dépenses de soins de santé et de l'adoption de solutions de nutrition clinique avancées. Le pays dispose d'une infrastructure hospitalière très développée et d'une forte présence d'acteurs clés tels qu'Abbott, Baxter International et Nestlé Health Science, qui stimule l'innovation dans les produits de nutrition buccodentaire, entérale et parentérale. L'utilisation croissante de formules nutritionnelles spécifiques à la maladie pour les patients atteints de diabète, d'oncologie et de soins critiques appuie davantage l'expansion du marché. En outre, la sensibilisation accrue aux soins préventifs et l'expansion des services de soins à domicile accélèrent la demande dans les hôpitaux et les commerces de détail.

Europe Santé Nutrition Aperçu du marché

Le marché européen de la nutrition des soins de santé continue de contribuer de manière significative aux recettes mondiales, en raison de la vigueur des systèmes de santé publics, du vieillissement de la population et de l'incidence croissante des maladies chroniques. La région montre une forte adoption de thérapies nutritionnelles cliniques dans les hôpitaux et les établissements de soins de longue durée, en particulier dans des pays comme l'Allemagne, la France, l'Italie et le Royaume-Uni. Des cadres réglementaires solides appuyant la nutrition médicale et l'intégration croissante de la nutrition dans les protocoles de traitement standard stimulent encore la demande. En outre, des investissements croissants dans des initiatives de nutrition personnalisée et de soins préventifs continuent de soutenir la croissance du marché régional.

Aperçu du marché de la nutrition en santé au Royaume-Uni

Le Royaume-Uni. Santé Le marché de la nutrition connaît une croissance régulière, soutenue par l'augmentation de la prévalence de la malnutrition chez les patients hospitalisés et la sensibilisation aux avantages nutritionnels cliniques. Le National Health Service (NHS) joue un rôle clé dans l'adoption de suppléments alimentaires oraux et de solutions d'alimentation entérale dans les hôpitaux et les établissements de soins communautaires. L'importance croissante accordée aux soins aux personnes âgées, à l'aide à la nutrition et aux programmes de rétablissement post-chirurgie contribue davantage à l'expansion du marché. De plus, la disponibilité accrue de produits nutritionnels de pointe par les pharmacies de détail et les circuits de commerce électronique améliore l'accessibilité partout au pays.

Allemagne Marché de la nutrition des soins de santé

Le marché allemand de la nutrition des soins de santé ne cesse de croître en raison d'un système de soins de santé solide, d'une forte population gériatrique et de capacités de fabrication pharmaceutique avancées. Les hôpitaux et les établissements de soins comptent de plus en plus sur les thérapies de nutrition parentérale et orale pour gérer les maladies chroniques et le rétablissement postopératoire. L'Allemagne a également une forte présence d'acteurs mondiaux tels que Fresenius Kabi et B. Braun, qui innovent continuellement dans les formulations nutritionnelles cliniques. L'augmentation de la demande de nutrition spécialisée en oncologie et en soins rénaux, accompagnée d'un solide soutien réglementaire, stimule la croissance du marché dans le pays.

Aperçu du marché de la nutrition des soins de santé en Asie-Pacifique

Le marché de la nutrition des soins de santé en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de la prévalence croissante de la malnutrition et du fardeau croissant des maladies chroniques dans des pays comme la Chine, l'Inde et le Japon. Le développement de l'infrastructure hospitalière, l'amélioration de l'accès aux services de santé et la sensibilisation à la nutrition clinique stimulent considérablement la demande. La région connaît également une forte croissance des suppléments alimentaires oraux en raison de leur coût abordable et de leur facilité d'utilisation. En outre, la pénétration croissante des multinationales de la nutrition et la distribution croissante du commerce électronique accélèrent encore l'expansion du marché.

Marché japonais de la nutrition des soins de santé

Le marché japonais de la nutrition des soins de santé connaît une croissance constante en raison du vieillissement rapide de sa population et de la forte prévalence de troubles liés à l'âge nécessitant des soins nutritionnels spécialisés. Le pays dispose d'un système de santé solide doté d'une infrastructure hospitalière avancée qui adopte largement des thérapies nutritionnelles cliniques, en particulier pour les patients âgés et post-chirurgicaux. La demande croissante d'aliments fonctionnels, de suppléments nutritionnels oraux et de formules spécifiques à une maladie favorise la croissance. En outre, l'accent mis sur les soins préventifs et l'innovation dans les produits de nutrition médicale continue de renforcer la position du marché japonais.

China Healthcare Nutrition Market Insight

Le marché chinois de la nutrition des soins de santé augmente rapidement, en raison de l'urbanisation croissante, de la sensibilisation aux soins de santé et de l'augmentation du fardeau des maladies chroniques comme le diabète et le cancer. Les initiatives gouvernementales appuyant l'amélioration de la nutrition et la modernisation des hôpitaux stimulent considérablement l'adoption de thérapies nutritionnelles cliniques. La forte croissance des produits alimentaires hospitaliers et de détail est également soutenue par l'augmentation des revenus de la classe moyenne. De plus, la présence croissante des entreprises de nutrition nationales et mondiales, ainsi que la croissance rapide des plateformes de commerce électronique, améliorent l'accessibilité et accélèrent l'expansion du marché dans l'ensemble du pays.

Quelles sont les meilleures entreprises du marché de la nutrition des soins de santé

L'industrie de la nutrition des soins de santé est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott (États-Unis)

- Nestlé S.A. (Suisse)

- Danone S.A. (France)

- Baxter International Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Mead Johnson Nutrition (Reckitt Benckiser Group plc, Royaume-Uni)

- Nutricia (Danone S.A., France)

- B. Braun Melsungen AG (Allemagne)

- Archer Daniels Midland Company (États-Unis)

- Glanbia plc (Irlande)

- Herbalife Nutrition Ltd. (États-Unis)

- Amway Corporation (États-Unis)

- La société Meiji Holdings Co., Ltd. (Japon)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Fresenius SE & Co. KGaA (Allemagne)

- Groupe Lonza AG (Suisse)

- Groupe Kerry plc (Irlande)

- Cargill Incorporated (États-Unis)

- BASF SE (Allemagne)

- DSM-Firmenich AG (Suisse)

- Ajinomoto Co., Inc. (Japon)

- Yakult Honsha Co., Ltd. (Japon)

- Blackmores Limited (Australie)

- Haleon plc (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Sanofi S.A. (France)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Groupe Reckitt Benckiser plc (Royaume-Uni)

- Amneal Pharmaceuticals Inc. (États-Unis)

- Stada Arzneimittel AG (Allemagne)

- Pharmavite LLC (États-Unis)

- Swisse Wellness Pty Ltd (Australie)

- Zydus Lifesciences Ltd. (Inde)

- Cipla Ltd. (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Nestlé Health Science (Suisse)

Les derniers développements du marché de la nutrition des soins de santé

- En mai 2025, Danone a acquis une participation majoritaire dans Kate Farms, une société américaine de nutrition médicale spécialisée dans les préparations entérales à base de plantes et les suppléments nutritionnels oraux. L'acquisition renforce la présence de Danone dans le segment de la nutrition clinique à forte croissance, en particulier dans les hôpitaux et les soins à domicile aux États-Unis. Les produits Kate Farms sont largement utilisés dans les soins pédiatriques, la nutrition en oncologie et l'alimentation en tube, répondant ainsi à la demande croissante de solutions de nutrition médicale à base de plantes et sans allergènes. Cette évolution reflète l'évolution générale de l'industrie vers des thérapies nutritionnelles propres, durables et adaptées aux maladies dans les systèmes de santé mondiaux.

- En septembre 2024, Nutricia (Danone) a lancé sa gamme reformulée de tubes Nutrison lors du congrès ESPEN sur la nutrition clinique et le métabolisme à Milan. La formulation mise à jour met l'accent sur l'amélioration de la qualité des protéines, une meilleure digestibilité et une densité nutritionnelle accrue pour les patients gravement malades et à long terme. Ce lancement renforce la position de Nutricia dans la nutrition hospitalière en Europe et soutient l'adoption clinique croissante de solutions d'alimentation entérale fondées sur des données probantes. Il reflète également l'innovation continue dans la thérapie nutritionnelle hospitalière motivée par le vieillissement des populations et l'augmentation du fardeau des maladies chroniques

- En janvier 2024, Nestlé a collaboré avec l'initiative Global Shapers du Forum économique mondial et Accenture pour soutenir l'innovation dirigée par les jeunes en nutrition et en sciences de la santé. Le partenariat vise à accélérer l'innovation dans les solutions alimentaires comme médecine, y compris des modèles personnalisés et préventifs de nutrition des soins de santé. Cette collaboration reflète la stratégie plus large de Nestlé pour renforcer son leadership en matière de nutrition médicale et d'innovation en sciences de la santé. Il souligne également la convergence croissante des écosystèmes numériques de santé, d'IA et de nutrition clinique à l'échelle mondiale

- En novembre 2023, Nestlé a lancé sa formule de nutrition pour nourrissons Sinergity 6-HMO à Hong Kong, conçue pour imiter étroitement la structure du lait maternel humain. Le produit contient six oligosaccharides de lait humain (HMO) et des souches probiotiques pour soutenir l'immunité infantile, la digestion et le développement du microbiome. Cette innovation représente une avancée majeure dans la nutrition médicale infantile, renforçant le leadership de Nestlé dans les sciences nutritionnelles des premières années. Le lancement reflète l'augmentation de la demande de préparations biomécaniques de type lait maternel sur les marchés mondiaux de la nutrition infantile

- En mai 2025, Danone a annoncé une forte croissance de sa division spécialisée en nutrition, motivée par la demande croissante de produits de nutrition médicale en Chine et dans d'autres marchés de l'Asie-Pacifique. L'entreprise a signalé des performances robustes dans les segments des préparations pour nourrissons et de la nutrition clinique, soutenues par l'augmentation de la demande hospitalière et l'amélioration de l'accès aux soins de santé. Ce développement souligne l'importance croissante de l'Asie-Pacifique dans la consommation mondiale de nutrition sanitaire, en particulier dans les catégories de nutrition hospitalière et préventive

- En mars 2026 (qui reflète l'expansion stratégique de 2025), Danone a accepté d'acquérir Huel, une entreprise de nutrition complète basée au Royaume-Uni. Huel se spécialise dans les substituts nutritionnels complets et les formulations riches en protéines ciblant les consommateurs soucieux de la santé et les utilisateurs de la nutrition clinique. L'acquisition renforce la position de Danone dans le segment de la nutrition complète à croissance rapide et de la nutrition médicale des consommateurs. Il reflète également une convergence croissante entre la nutrition des consommateurs et les marchés de la nutrition des soins cliniques au niveau mondial

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.