Global Hearing Screening Diagnostic Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.45 Billion

USD

3.96 Billion

2025

2033

USD

2.45 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 3.96 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de diagnostic et de dépistage auditif, par produit (appareils de test OAE/ABR, audiomètres et impédancemètres), âge (dépistage auditif néonatal et autres), indication (surdité de transmission, surdité de perception, surdité mixte et autres), test (test tonal, test de conduction osseuse, tests de l'oreille moyenne, test de discrimination vocale, test de seuil de reconnaissance vocale, test d'écoute optimale et test de niveau sonore inconfortable), utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs de diagnostic de dépistage auditif

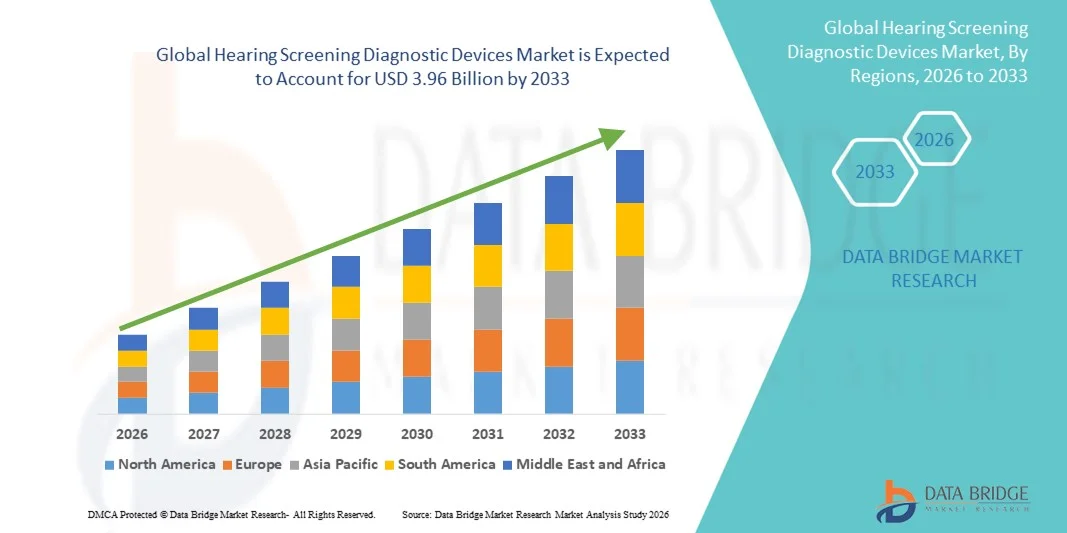

- Le marché mondial des dispositifs de diagnostic et de dépistage auditif était évalué à 2,45 milliards de dollars américains en 2025 et devrait atteindre 3,96 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante de la perte auditive dans tous les groupes d'âge, ainsi qu'à une sensibilisation accrue au diagnostic précoce et aux soins auditifs préventifs, favorisée par les progrès des technologies audiométriques et de dépistage.

- De plus, l'adoption croissante des programmes de dépistage auditif dans les hôpitaux, les cliniques, les écoles et les centres de soins de santé communautaires, combinée à la demande de solutions de diagnostic précises, portables et faciles à utiliser, positionne les appareils de dépistage auditif comme des outils essentiels des soins auditifs modernes, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché des dispositifs de diagnostic et de dépistage auditif

- Les appareils de diagnostic du dépistage auditif, qui permettent la détection et l'évaluation précoces des déficiences auditives grâce à des méthodes de tests audiométriques et objectifs, sont des éléments de plus en plus essentiels des soins de santé préventifs modernes dans les hôpitaux, les cliniques, les unités de soins néonatals et les programmes de dépistage communautaires en raison de leur précision, de leur portabilité et de leur facilité d'utilisation.

- La demande croissante d'appareils de diagnostic pour le dépistage auditif est principalement due à la prévalence croissante de la perte auditive dans tous les groupes d'âge, à une meilleure sensibilisation aux avantages du diagnostic précoce et aux initiatives de dépistage auditif soutenues par le gouvernement, en particulier pour les nouveau-nés, les enfants et les personnes âgées.

- L'Amérique du Nord a dominé le marché des dispositifs de diagnostic et de dépistage auditif en 2025, avec une part de revenus de 38,7 %. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des programmes de dépistage auditif néonatal et adulte, et une présence importante des principaux fabricants de dispositifs de diagnostic. Aux États-Unis, la demande est particulièrement forte de la part des hôpitaux, des cliniques d'audiologie et des programmes de santé préventive.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de diagnostic et de dépistage auditif au cours de la période de prévision, grâce à un accès élargi aux soins de santé, à la croissance des taux de natalité dans les économies émergentes, à une sensibilisation accrue à la santé auditive et à l'augmentation des investissements dans les initiatives de dépistage en santé publique.

- Le segment des tests de tonalité pure a dominé le marché des dispositifs de diagnostic de dépistage auditif avec une part de marché de 41,5 % en 2025, grâce à son acceptation clinique généralisée, son rapport coût-efficacité et son utilisation intensive dans les bilans auditifs de routine, tant chez les enfants que chez les adultes.

Portée du rapport et segmentation du marché des dispositifs de diagnostic de dépistage auditif

|

Attributs |

Dispositifs de diagnostic et de dépistage auditif : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de diagnostic et de dépistage auditif

Intégration de l'IA et des technologies de santé numérique pour le dépistage précoce

- Une tendance importante et croissante sur le marché mondial des dispositifs de diagnostic et de dépistage auditif est l'intégration accrue de l'intelligence artificielle (IA), du traitement numérique du signal et des plateformes cloud afin d'améliorer la précision, l'efficacité et le diagnostic précoce du dépistage dans divers contextes de soins de santé.

- Par exemple, plusieurs appareils modernes d'émissions otoacoustiques (OEA) et de réponses auditives automatisées du tronc cérébral (RAA) intègrent désormais des algorithmes basés sur l'IA pour réduire les faux positifs et permettre un dépistage plus rapide chez les nouveau-nés et les enfants, améliorant ainsi l'efficacité du flux de travail dans les hôpitaux.

- L'intégration de l'IA dans les appareils de dépistage auditif permet des fonctionnalités telles que l'interprétation automatisée des résultats, des tests adaptatifs basés sur les réponses du patient et le signalement intelligent des anomalies, réduisant ainsi la dépendance aux audioprothésistes hautement spécialisés et minimisant les erreurs humaines.

- La compatibilité croissante des appareils de dépistage auditif avec les dossiers médicaux électroniques (DME), les plateformes de télésanté et les applications mobiles facilite le partage fluide des données, la surveillance à distance et la gestion centralisée des résultats de dépistage au sein des réseaux de soins de santé.

- Cette tendance vers des solutions de diagnostic plus intelligentes, connectées et conviviales redéfinit les attentes en matière de soins auditifs préventifs, notamment dans le cadre de programmes de dépistage de santé publique à grande échelle et dans les environnements aux ressources limitées.

- L'adoption d'appareils de dépistage auditif portables et de poche augmente considérablement, permettant des tests rapides dans les zones reculées, rurales et sur le lieu de soins, sans nécessiter d'infrastructures spécialisées.

- Par conséquent, des entreprises comme Natus Medical et Interacoustics développent des systèmes de dépistage auditif avancés, dotés d'analyses assistées par l'IA, d'une connectivité au cloud et de modèles portables, afin de répondre aux besoins évolutifs des prestataires de soins de santé modernes.

Dynamique du marché des dispositifs de diagnostic et de dépistage auditif

Conducteur

Augmentation de la prévalence de la perte auditive et expansion des programmes de dépistage

- La prévalence croissante des troubles auditifs chez les nouveau-nés, les adultes et les personnes âgées, associée à une prise de conscience accrue des avantages d'un diagnostic précoce, est un facteur majeur alimentant la demande d'appareils de diagnostic et de dépistage auditif.

- Par exemple, en mars 2025, plusieurs autorités de santé publique ont étendu leurs initiatives de dépistage auditif néonatal obligatoire, ce qui a entraîné une augmentation des achats d'appareils AABR et OAE par les hôpitaux et les maternités.

- Comme la perte auditive non traitée est de plus en plus associée à un retard de développement du langage, à un déclin cognitif et à une diminution de la qualité de vie, les professionnels de la santé accordent la priorité aux bilans auditifs de routine, accélérant ainsi l'adoption des appareils auditifs.

- De plus, les programmes de dépistage soutenus par le gouvernement et les recommandations d'organisations telles que les associations de soins de santé pédiatriques et gériatriques font du dépistage auditif une composante standard des parcours de soins préventifs.

- L'attention croissante portée au développement de la petite enfance et aux compétences langagières incite les hôpitaux et les cliniques pédiatriques à investir dans des équipements de dépistage auditif systématiques.

- De plus, l'allongement de l'espérance de vie et le vieillissement de la population accélèrent la demande d'évaluations auditives régulières, notamment dans le cadre des programmes de prise en charge de la perte auditive liée à l'âge.

- La disponibilité croissante d'appareils de dépistage portables, automatisés et faciles à utiliser favorise leur adoption plus large dans les cliniques de soins primaires, les écoles et les établissements de santé communautaires, contribuant ainsi de manière significative à la croissance du marché.

Retenue/Défi

Coûts élevés des équipements et main-d'œuvre qualifiée limitée

- Le coût relativement élevé des appareils de diagnostic de dépistage auditif avancés, en particulier ceux intégrant l'IA, l'automatisation et la connectivité, constitue un obstacle à leur adoption généralisée, notamment dans les régions à revenu faible et intermédiaire.

- Par exemple, les contraintes budgétaires des systèmes de santé publique peuvent retarder l'acquisition à grande échelle d'équipements de dépistage modernes, limitant ainsi l'accès au dépistage précoce de la surdité pour les populations mal desservies.

- De plus, le besoin de personnel qualifié pour faire fonctionner les appareils, interpréter les résultats et gérer les suivis reste un obstacle dans les régions confrontées à une pénurie d'audiologistes et de professionnels de la santé qualifiés.

- Bien que les systèmes automatisés réduisent la complexité, les préoccupations liées à l'étalonnage, à la maintenance et à la conformité aux normes cliniques peuvent freiner leur adoption par les petites cliniques et les établissements de santé ruraux.

- Dans certaines régions, la faible sensibilisation à l'importance du dépistage auditif continue de limiter le taux de dépistage, notamment en dehors des services néonatals et des milieux hospitaliers.

- De plus, l'incohérence des politiques de remboursement et l'absence de directives de dépistage standardisées entre les pays peuvent dissuader les prestataires de soins de santé d'adopter des dispositifs de diagnostic avancés.

- Surmonter ces défis grâce au développement d'appareils rentables, à des initiatives de formation de la main-d'œuvre et à un financement gouvernemental accru des programmes de santé auditive sera essentiel pour assurer la croissance à long terme du marché.

Étendue du marché des dispositifs de diagnostic de dépistage auditif

Le marché est segmenté en fonction du produit, du groupe d'âge, de l'indication, du type de test et de l'utilisateur final.

- Sous-produit

Le marché mondial des dispositifs de diagnostic du dépistage auditif est segmenté, selon le type de produit, en appareils de test OAE/ABR, audiomètres et impédancemètres. Le segment des appareils de test OAE/ABR a dominé le marché en 2025, grâce à leur utilisation généralisée dans les programmes de dépistage auditif néonatal universel et à leur capacité à fournir des résultats objectifs, rapides et fiables sans participation active du patient. Ces appareils sont particulièrement importants en néonatalogie et en pédiatrie, où la détection précoce des troubles auditifs est essentielle pour une intervention rapide et le développement du langage. Des directives gouvernementales strictes, l'adoption par les hôpitaux et les progrès technologiques, tels que l'interprétation automatisée, contribuent également à la position dominante de ce segment. De plus, les appareils OAE/ABR sont de plus en plus privilégiés en raison de leur portabilité et de leur adéquation aux campagnes de dépistage à grande échelle.

Le segment des audiomètres devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la demande croissante d'évaluations auditives complètes chez les adultes et les personnes âgées. Les audiomètres sont largement utilisés dans les cliniques de diagnostic, les services de santé au travail et les centres d'audiologie pour évaluer les seuils d'audition et surveiller la progression de la perte auditive. La sensibilisation accrue aux pertes auditives liées à l'âge et au bruit, associée à la multiplication des programmes de préservation de l'audition en milieu professionnel, accélère leur adoption. Les progrès technologiques, tels que les audiomètres numériques, informatisés et portables, élargissent encore leur champ d'application et leur potentiel de croissance.

- Par âge

En fonction de l'âge, le marché se segmente en dépistage auditif néonatal et autres. Le segment du dépistage auditif néonatal représentait la plus grande part de revenus en 2025, grâce aux politiques de dépistage obligatoire mises en place dans de nombreux pays développés et en développement, visant à identifier précocement les surdités congénitales. Les hôpitaux et les maternités utilisent systématiquement des appareils OAE et AABR pour dépister les nouveau-nés dès les premiers jours de vie, garantissant ainsi une intervention précoce et de meilleurs résultats en matière de développement. Le soutien important des organismes de soins pédiatriques et des autorités de santé publique renforce encore la position dominante de ce segment. Les bénéfices à long terme avérés d'un diagnostic précoce, notamment la réduction des retards de langage et d'apprentissage, continuent de maintenir des taux d'adoption élevés.

Le segment « Autres » devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, alimentée par la multiplication des initiatives de dépistage chez les enfants, les adultes et les personnes âgées. La prévalence croissante de la presbyacousie, de l’exposition au bruit au travail et des problèmes auditifs liés au mode de vie stimule la demande d’évaluations auditives régulières, au-delà des soins néonatals. Les écoles, les entreprises et les programmes de santé communautaires intègrent de plus en plus le dépistage auditif afin de détecter les déficiences auditives à un stade précoce. Cette attention accrue portée à la santé auditive tout au long de la vie soutient la croissance rapide de ce segment.

- Par indication

En fonction des indications, le marché est segmenté en surdité de transmission, surdité neurosensorielle, surdité mixte et autres. Le segment de la surdité neurosensorielle dominait le marché en 2025, principalement en raison de sa forte prévalence dans tous les groupes d'âge et de son association avec le vieillissement, l'exposition au bruit, les facteurs génétiques et les maladies chroniques. Les appareils de dépistage auditif jouent un rôle crucial dans l'identification précoce et le suivi des déficiences neurosensorielles, notamment chez les nouveau-nés et les personnes âgées. L'augmentation de la prévalence mondiale de la surdité irréversible alimente une demande soutenue de solutions de dépistage diagnostique. Ce segment bénéficie également d'une attention clinique et de recherche considérables.

Le segment des surdités mixtes devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure reconnaissance des troubles auditifs mixtes nécessitant une évaluation diagnostique complète. Les progrès des technologies de dépistage permettent désormais une différenciation plus précise entre les composantes de transmission et de perception, améliorant ainsi le diagnostic et la planification du traitement. L'accès accru aux services de diagnostic et aux soins spécialisés permet une meilleure détection des cas complexes de surdité. À mesure que la sensibilisation progresse, la demande en dispositifs de dépistage avancés capables d'une évaluation multiparamétrique augmente.

- Par test

Selon le type de test, le marché est segmenté en audiométrie tonale, audiométrie par conduction osseuse, tests de l'oreille moyenne, tests de discrimination vocale, tests de seuil de reconnaissance vocale, tests d'écoute optimale et tests de seuil d'inconfort. En 2025, l'audiométrie tonale dominait le marché avec une part de 41,5 %, grâce à son utilisation répandue comme méthode standard et économique pour l'évaluation initiale de l'audition. L'audiométrie tonale est pratiquée couramment dans les hôpitaux, les cliniques et les centres de diagnostic, aussi bien chez les enfants que chez les adultes. Sa simplicité, sa fiabilité et sa compatibilité avec une large gamme d'audiomètres expliquent sa position dominante. Ce test demeure un élément fondamental des protocoles d'évaluation auditive dans le monde entier.

Le segment des tests de seuil de reconnaissance vocale devrait connaître la croissance la plus rapide au cours de la période de prévision, sous l'effet d'une importance accrue accordée à l'évaluation fonctionnelle de l'audition et aux capacités de communication en situation réelle. Ce test fournit des informations précieuses sur la capacité d'un patient à reconnaître et à comprendre la parole, ce qui est essentiel pour la planification du traitement et l'appareillage auditif. La demande croissante d'approches diagnostiques centrées sur le patient favorise l'adoption des tests vocaux. L'intégration technologique aux systèmes d'audiologie numérique renforce encore leur pertinence clinique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de diagnostic et autres. Le segment des hôpitaux et cliniques dominait le marché en 2025, grâce à un afflux important de patients, à la disponibilité de professionnels qualifiés et à la mise en œuvre systématique de programmes de dépistage auditif. Les hôpitaux constituent les principaux centres de dépistage néonatal, d'évaluation pédiatrique et d'examens diagnostiques pour adultes, garantissant ainsi une demande constante d'appareils de dépistage. L'intégration du dépistage auditif dans les parcours de soins préventifs renforce encore la position dominante de ce segment. L'accès à des infrastructures de diagnostic avancées favorise également une utilisation plus large des appareils.

Le segment des centres de diagnostic devrait enregistrer la croissance la plus rapide au cours de la période de prévision, portée par le nombre croissant d'établissements spécialisés en audiologie et en diagnostic. Ces centres proposent des services d'évaluation auditive dédiés, avec des délais d'attente réduits et des capacités de test avancées, attirant ainsi des patients orientés par un médecin et des patients payant eux-mêmes leur consultation. La privatisation croissante des soins de santé et la demande accrue de diagnostics spécialisés accélèrent la croissance de ce segment. L'expansion des centres de dépistage indépendants dans les zones urbaines et périurbaines contribue également à la croissance rapide du marché.

Analyse régionale du marché des dispositifs de diagnostic et de dépistage auditif

- L'Amérique du Nord a dominé le marché des dispositifs de diagnostic de dépistage auditif avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de santé avancée, à une forte adoption des programmes de dépistage auditif néonatal et adulte, et à une présence importante de fabricants de dispositifs de diagnostic de premier plan.

- Les prestataires de soins de santé de la région accordent une grande importance aux solutions de dépistage auditif précises, efficaces et automatisées qui s'intègrent parfaitement aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé avancée, des politiques de remboursement avantageuses, des dépenses de santé élevées et une forte sensibilisation aux soins auditifs préventifs, faisant des appareils de dépistage auditif des outils essentiels dans les hôpitaux, les cliniques et les centres de diagnostic.

Aperçu du marché américain des dispositifs de diagnostic et de dépistage auditif

Le marché américain des dispositifs de dépistage auditif a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'importance accordée au diagnostic précoce, à la généralisation des programmes de dépistage auditif néonatal universel et aux dépenses de santé élevées. Les professionnels de santé privilégient de plus en plus les solutions de dépistage auditif automatisées et avancées afin d'améliorer la précision du diagnostic et l'efficacité clinique. La prévalence croissante de la perte auditive liée à l'âge et de la perte auditive induite par le bruit soutient également la croissance du marché. Par ailleurs, l'intégration des dispositifs de dépistage auditif aux dossiers médicaux électroniques et aux plateformes de téléaudiologie contribue significativement à son expansion.

Aperçu du marché européen des dispositifs de diagnostic et de dépistage auditif

Le marché européen des dispositifs de diagnostic et de dépistage auditif devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement grâce à des systèmes de santé publique bien établis et à un cadre réglementaire favorable au dépistage préventif. La sensibilisation croissante au dépistage précoce de la perte auditive et l'adoption croissante du dépistage systématique dans les hôpitaux et les centres de diagnostic stimulent la croissance du marché. Les professionnels de santé européens accordent également une grande importance aux protocoles de diagnostic standardisés et aux dispositifs médicaux de haute qualité. La région enregistre une demande soutenue pour les applications de dépistage néonatal, pédiatrique, adulte et gériatrique, grâce aux investissements des secteurs public et privé de la santé.

Aperçu du marché britannique des dispositifs de diagnostic et de dépistage auditif

Le marché britannique des dispositifs de diagnostic et de dépistage auditif devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par d'importantes initiatives gouvernementales de dépistage néonatal de la surdité et par une attention accrue portée à la prévention. La sensibilisation croissante à la santé auditive au sein de la population vieillissante encourage le dépistage systématique dans les hôpitaux et les structures de soins de proximité. L'infrastructure de santé bien intégrée du Royaume-Uni favorise l'adoption de technologies de diagnostic avancées. Par ailleurs, l'utilisation croissante d'appareils de dépistage portables et automatisés améliore l'accessibilité aux soins primaires et aux centres de diagnostic.

Aperçu du marché allemand des dispositifs de diagnostic et de dépistage auditif

Le marché allemand des dispositifs de dépistage auditif devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante et à une forte adoption de dispositifs médicaux de pointe. L'accent mis par l'Allemagne sur le diagnostic précoce, le diagnostic de précision et des soins de santé de qualité stimule la demande de solutions de dépistage auditif fiables. Le dépistage croissant chez les personnes âgées contribue également à la croissance du marché. L'intégration de systèmes de diagnostic numériques et le strict respect des normes cliniques sont en adéquation avec les pratiques de santé locales, favorisant ainsi l'adoption de ces dispositifs dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des dispositifs de diagnostic et de dépistage auditif en Asie-Pacifique

Le marché des dispositifs de dépistage auditif en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par un meilleur accès aux soins de santé, la hausse des taux de natalité et une sensibilisation accrue à la santé auditive dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant le diagnostic précoce et les soins préventifs accélèrent l'adoption de ces dispositifs. L'urbanisation rapide et l'amélioration des infrastructures de santé soutiennent également la croissance du marché. Par ailleurs, la disponibilité de solutions de dépistage portables et économiques élargit l'accès au diagnostic auditif à une population plus vaste.

Aperçu du marché japonais des dispositifs de diagnostic et de dépistage auditif

Le marché japonais des appareils de dépistage auditif est en plein essor, porté par le vieillissement de la population, la performance du système de santé et une forte sensibilisation aux problèmes auditifs. La demande croissante de bilans auditifs réguliers chez les personnes âgées favorise l'adoption de ces appareils dans les hôpitaux et les cliniques. L'accent mis par le Japon sur l'innovation technologique soutient l'utilisation d'appareils de dépistage avancés et automatisés. Par ailleurs, l'intégration du dépistage auditif aux bilans de santé de routine alimente une croissance soutenue du marché, tant dans le secteur public que privé.

Aperçu du marché indien des dispositifs de diagnostic et de dépistage auditif

En 2025, le marché indien des dispositifs de dépistage auditif représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une population importante, un taux de natalité élevé et une importance croissante accordée au diagnostic précoce des troubles auditifs. Le développement des initiatives gouvernementales en faveur des programmes de dépistage néonatal et scolaire soutient l'expansion du marché. L'amélioration rapide des infrastructures de santé et la sensibilisation accrue à la santé auditive favorisent également l'adoption de ces dispositifs. La disponibilité de dispositifs de dépistage abordables et l'expansion des centres de diagnostic sont des facteurs clés de la croissance du marché dans les zones urbaines et périurbaines de l'Inde.

Part de marché des dispositifs de diagnostic de dépistage auditif

Le secteur des dispositifs de diagnostic et de dépistage auditif est principalement dominé par des entreprises bien établies, notamment :

- Interacoustics A/S (Danemark)

- Natus Medical Incorporated (États-Unis)

- MedRx Inc. (États-Unis)

- Amplivox (Royaume-Uni)

- Vivosonic Inc (Canada)

- Grason-Stadler Inc. (États-Unis)

- Path Medical GmbH (Allemagne)

- Groupe Sivantos (Singapour/Allemagne)

- Welch Allyn (Hillrom/Baxter) (États-Unis)

- RION Co., Ltd. (Japon)

- Echodia (France)

- Auditdata A/S (Danemark)

- Benson Medical Instruments Co. (États-Unis)

- Micro‑DSP Technology Co., Ltd. (Taïwan)

- Associations de dépistage auditif (États-Unis)

- Otometrics A/S (Danemark/États-Unis)

- William Demant Holding A/S (Danemark)

- WS Audiologie (Danemark)

- Cochlear Limited (Australie)

Quels sont les développements récents sur le marché mondial des dispositifs de diagnostic et de dépistage auditif ?

- En octobre 2025, Natus Sensory a conclu un accord avec Auditdata pour distribuer le système Otometrics® Measure, un audiomètre et appareillage portable tout-en-un, élargissant ainsi l'accès à des solutions flexibles d'évaluation et de diagnostic auditif dans le monde entier.

- En janvier 2025, Apple a lancé une fonctionnalité logicielle transformant les AirPods Pro 2 en appareils compatibles avec les aides auditives et permettant de réaliser des tests d'audiométrie tonale via iPhone/iPad, contribuant ainsi à sensibiliser le public au dépistage auditif et encourageant l'autotest précoce en cas de perte auditive légère à modérée.

- En octobre 2024, l'appareil d'audiologie med-wave® de Neuranix a reçu l'approbation réglementaire au Royaume-Uni et en Irlande pour une utilisation chez les bébés de la naissance à deux ans, permettant une analyse rapide et non invasive de l'oreille moyenne et améliorant les évaluations auditives néonatales et pédiatriques.

- En septembre 2024, Natus Medical Incorporated a lancé l'audiomètre MADSEN Zodiac+ doté de fonctionnalités de connectivité améliorées et de protocoles de test basés sur l'IA, optimisant ainsi l'efficacité du dépistage et les capacités de gestion des données pour les cliniciens réalisant des programmes de dépistage auditif.

- En mai 2024, hearX Group a officiellement lancé hearOAE, un appareil de test des otoémissions acoustiques (OEA) de nouvelle génération capable de réaliser le dépistage et le diagnostic des OEA transitoires (TEOAE) et des OEA par distorsion (DPOAE), conçu pour une utilisation sur smartphone et tablette via Bluetooth, dans le but d'élargir l'accès aux tests auditifs dans les services de soins aux nouveau-nés et aux personnes âgées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.