Global Heat Resistant Polymers Market

Taille du marché en milliards USD

TCAC :

%

USD

20.22 Million

USD

44.09 Million

2024

2032

USD

20.22 Million

USD

44.09 Million

2024

2032

| 2025 –2032 | |

| USD 20.22 Million | |

| USD 44.09 Million | |

| % | |

|

Segmentation du marché mondial des polymères thermorésistants, par type (fluoropolymères, polyimides, sulfure de polyphénylène, polybenzimidazole (PBI), polyéther éther cétone (PEEK)), application (électronique et électricité, transport, industrie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des polymères résistants à la chaleur

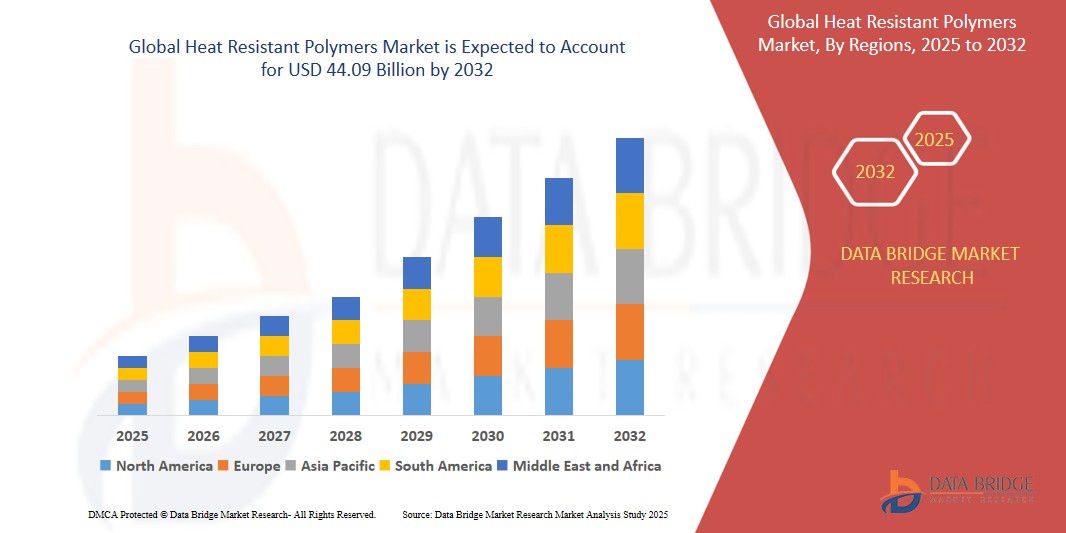

- Le marché mondial des polymères résistants à la chaleur était évalué à 20,22 milliards USD en 2024 et devrait atteindre 44,09 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 10,25 %, principalement en raison de la demande croissante d'applications à haute température dans diverses industries.

- Cette croissance est motivée par des facteurs tels qu'une stabilité thermique exceptionnelle, une résistance mécanique et une résistance chimique, ce qui les rend indispensables dans les environnements où les matériaux sont exposés à des températures élevées.

Analyse du marché des polymères résistants à la chaleur

- Le marché est stimulé par une utilisation croissante dans les industries aérospatiale, automobile et électronique où les matériaux doivent résister à des contraintes thermiques élevées sans dégrader leurs propriétés mécaniques.

- La tendance vers des composants légers et hautes performances pousse à l’adoption de polymères résistants à la chaleur comme les polyimides, le PEEK et le PPS.

- Malgré de solides attributs de performance, les polymères résistants à la chaleur sont nettement plus chers que les polymères conventionnels et leurs exigences de traitement complexes posent des défis pour la production de masse.

- Cela limite leur adoption principalement aux applications à forte valeur ajoutée ou spécialisées plutôt qu’aux utilisations de produits de base.

Portée du rapport et segmentation du marché des polymères résistants à la chaleur

|

Attributs |

Principaux aperçus du marché des polymères résistants à la chaleur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des polymères résistants à la chaleur

« Demande croissante de l'industrie automobile »

- Le secteur automobile adopte de plus en plus les PRH pour remplacer les composants métalliques traditionnels. Cette transition est motivée par la nécessité de réduire le poids des véhicules, améliorant ainsi le rendement énergétique et réduisant les émissions. Les PRH offrent la stabilité thermique et la résistance mécanique nécessaires aux applications sous le capot.

- Les gouvernements du monde entier mettent en œuvre des réglementations strictes en matière d'émissions, obligeant les constructeurs automobiles à innover. L'intégration des HRP permet aux constructeurs de respecter ces normes en permettant la production de véhicules plus légers sans compromettre la sécurité ni les performances.

- Les innovations technologiques ont conduit au développement de PRH avancés comme le polysulfure de phénylène (PPS) et le polyétheréthercétone (PEEK), qui offrent une résistance thermique et une durabilité supérieures. Ces matériaux sont de plus en plus utilisés dans les applications automobiles hautes performances.

- Par exemple, avec les progrès technologiques des véhicules, le besoin de matériaux hautes performances capables de résister à des températures extrêmes et d'assurer une durabilité accrue devrait s'accroître, consolidant ainsi le rôle des polymères thermorésistants (PRH) dans la construction automobile. Les PRH sont de plus en plus utilisés pour divers composants automobiles, notamment les pièces de moteur, les systèmes d'échappement et même les panneaux de carrosserie, en raison de leur capacité à résister aux fortes chaleurs et à préserver l'intégrité structurelle, en particulier dans les véhicules hautes performances.

- À mesure que les véhicules deviennent plus perfectionnés, la dépendance aux matériaux capables de résister à des températures plus élevées et d’offrir une durabilité continuera de croître, consolidant le rôle des polymères résistants à la chaleur dans l’avenir de la fabrication automobile.

Dynamique du marché des polymères résistants à la chaleur

Conducteur

« La demande croissante d'applications à haute température dans divers secteurs »

- Le secteur automobile est un moteur important du marché des polymères thermorésistants. Face à l'essor des véhicules électriques et au besoin de composants légers, les constructeurs se tournent vers des matériaux capables de résister à des températures élevées tout en préservant leur intégrité structurelle.

- L'industrie aérospatiale exige des matériaux fiables dans des conditions extrêmes, notamment des températures élevées, des pressions élevées et une exposition à des produits chimiques agressifs. Les polymères thermorésistants sont utilisés dans diverses applications aérospatiales, telles que l'isolation des câbles, les composants des systèmes de carburant et les pièces structurelles, où leurs propriétés thermiques et mécaniques exceptionnelles sont essentielles.

- Le secteur de la défense s’appuie également sur ces polymères pour les véhicules militaires, les avions et les équipements de protection, où la durabilité et les performances sont primordiales.

- L'industrie électronique connaît une croissance rapide, portée par la demande d'appareils plus petits, plus rapides et plus performants. Les polymères thermorésistants sont essentiels à la production de circuits imprimés, de connecteurs et d'autres composants électroniques devant supporter la chaleur générée pendant leur fonctionnement.

Par exemple,

- Toyota et Ford ont intégré des pièces en polysulfure de phénylène (PPS) afin de réduire l'utilisation de métal et le poids des véhicules tout en préservant leur résistance à la chaleur. Le PPS est un polymère haute performance reconnu pour son excellente stabilité thermique et ses excellentes propriétés mécaniques, ce qui en fait une alternative intéressante au métal dans certaines applications automobiles.

- En conclusion, la demande croissante d’applications à haute température dans diverses industries est un moteur important du marché mondial des polymères résistants à la chaleur.

Opportunité

« Expansion des polymères résistants à la chaleur dans les applications aérospatiales et de défense »

- L'industrie aérospatiale exige des matériaux qui préservent leur intégrité structurelle sous des températures et des contraintes élevées. Les polymères thermorésistants comme le polyétheréthercétone (PEEK) et le polybenzimidazole (PBI) offrent une stabilité thermique et une résistance mécanique exceptionnelles, ce qui les rend idéaux pour des composants tels que les pièces de moteur, l'isolation et les éléments structurels.

- Réduire le poids des avions est essentiel pour améliorer le rendement énergétique et réduire les émissions. Les polymères thermorésistants sont nettement plus légers que les métaux traditionnels et peuvent remplacer les composants métalliques sans compromettre leur résistance ni leur durabilité. Cette substitution contribue à la réduction globale du poids et aux économies de coûts d'exploitation.

- Dans le secteur de la défense, les polymères thermorésistants sont utilisés dans les véhicules militaires, les avions et les équipements de protection, où la durabilité et la performance dans des conditions extrêmes sont primordiales. Leur résistance aux températures élevées et aux environnements difficiles les rend adaptés à diverses applications de défense, notamment pour les composants exposés à la combustion ou à des frottements importants.

- La recherche constante de matériaux offrant une stabilité thermique, une résistance et un poids élevés par les industries aérospatiale et de défense place les polymères thermorésistants au cœur des développements futurs. Les entreprises qui investissent dans la recherche et la production de ces polymères devraient bénéficier de la demande croissante dans ces secteurs.

Retenue/Défi

« Coût de production élevé »

- La production de polymères thermorésistants nécessite des procédés complexes et des équipements spécialisés. Ces polymères nécessitent des compositions chimiques précises et des conditions de transformation contrôlées, ce qui entraîne une augmentation des coûts de production.

- Les matières premières utilisées dans les polymères thermorésistants, telles que les résines hautes performances et les précurseurs chimiques spécifiques, sont souvent coûteuses et leur disponibilité est limitée. Cette rareté entraîne une hausse du coût des matériaux, impactant ainsi le coût global de production des polymères.

- La fabrication de ces polymères est énergivore et nécessite des températures et des pressions élevées. Cela augmente non seulement les coûts d'exploitation, mais soulève également des préoccupations environnementales en raison de la consommation énergétique accrue.

- Les coûts élevés associés aux polymères thermorésistants peuvent freiner leur adoption, notamment dans les secteurs ou les régions sensibles aux coûts. Cet obstacle financier limite leur utilisation généralisée malgré leurs performances supérieures.

- Les coûts de production élevés des polymères thermorésistants, liés à une fabrication complexe, à des matières premières onéreuses et à une demande énergétique élevée, constituent un obstacle majeur à la croissance de leur marché. La prise en compte de ces facteurs de coût est essentielle pour une adoption plus large et une compétitivité accrue dans divers secteurs.

Portée du marché des polymères résistants à la chaleur

Le marché est segmenté en fonction du type et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par application |

|

Analyse régionale du marché des polymères résistants à la chaleur

« L'Asie-Pacifique est la région dominante sur le marché des polymères résistants à la chaleur »

- L'Asie-Pacifique domine le marché des polymères résistants à la chaleur, en raison d'une forte croissance économique et de l'augmentation de la demande de plastiques haute température des industries automobile, électronique et aérospatiale de cette région.

- La Chine détient une part significative en raison de sa vaste base industrielle, de ses industries automobile et électronique en pleine croissance et du soutien gouvernemental aux matériaux de haute performance.

- Sa production rentable, ses capacités de R&D en expansion et la demande croissante de polymères légers et durables dans les applications industrielles renforcent encore son leadership sur le marché.

« L'Europe devrait enregistrer le taux de croissance le plus élevé »

- La région Europe devrait connaître le taux de croissance le plus élevé sur le marché des polymères résistants à la chaleur, grâce à l'augmentation de la production automobile et aux investissements dans la défense et l'aérospatiale dans cette région.

- L’Allemagne devrait être en tête de la croissance grâce à ses solides industries automobile, aérospatiale et électrique.

- La demande croissante de matériaux légers et performants dans la fabrication, associée à des investissements importants en R&D et à des initiatives de développement durable, alimente davantage l’expansion du marché dans le pays.

Part de marché des polymères résistants à la chaleur

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- BASF SE (Allemagne)

- Groupe Arkema (France)

- Evonik Industries AG (Allemagne)

- DAIKIN INDUSTRIES, Ltd. (Japon)

- Celanese Corporation (États-Unis)

- Solvay (Belgique)

- KURARAY CO., LTD. (Japon)

- Victrex plc. (Royaume-Uni)

- Groupe Dongyue (Chine)

- DIC CORPORATION (Japon)

- Honeywell International Inc. (États-Unis)

- Covestro AG (Allemagne)

- Parkway Products, LLC (États-Unis)

- A. Schulman, Inc. (États-Unis)

- Caledonian Industries Ltd (Royaume-Uni)

- Quadrant Epp Surlon India Limited (Inde)

- Tri-Mack Plastics Manufacturing Corporation (États-Unis)

- Dow (États-Unis)

- Huntsman International LLC (États-Unis)

- PolyOne Corporation (États-Unis)

- Société RTP (États-Unis)

- Ensinger (Allemagne)

Derniers développements sur le marché mondial des polymères résistants à la chaleur

- En mai 2023, Solvay a lancé un nouveau polymère ignifuge sous la marque Xydar LCP G-330 HH, spécialement conçu pour l'isolation des modules de batterie des véhicules électriques (VE) afin d'améliorer la sécurité des passagers en cas d'emballement thermique de la batterie. Cet ajout devrait confirmer l'engagement de l'entreprise à fournir des matériaux plus sûrs et plus performants pour le secteur de l'électromobilité.

- En janvier 2022, Junkosha, un fabricant japonais de fluoropolymères, a révélé son intention d'augmenter de 100 % sa capacité de production de revêtements en polytétrafluoroéthylène et de matériaux thermorétractables en éthylène-propylène fluoré pelables.

- En octobre 2021, HDC Hyundai Engineering Plastics Co. a acquis l'activité de sulfure de polyphénylène de SK Chemicals Co. pour 32,8 millions de dollars américains.

- En août 2019, Zeus Industrial Products, l'un des principaux fournisseurs de solutions polymères et d'innovations en science des matériaux, a annoncé le lancement d'une nouvelle gamme de produits en polyimide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.