Global Hematology Analyzer Market

Taille du marché en milliards USD

TCAC :

%

USD

6.00 Billion

USD

8.34 Billion

2025

2033

USD

6.00 Billion

USD

8.34 Billion

2025

2033

| 2026 –2033 | |

| USD 6.00 Billion | |

| USD 8.34 Billion | |

| % | |

|

Segmentation du marché mondial des analyseurs d'hématologie, par produits et services (produits et services d'hématologie, produits et services d'hémostase et produits et services d'immuno-hématologie), gamme de prix (haut de gamme, milieu de gamme et entrée de gamme), utilisateur final (laboratoires hospitaliers, prestataires de services commerciaux, laboratoires de référence gouvernementaux, instituts de recherche et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que l'analyseur hématologique Taille du marché et taux de croissance

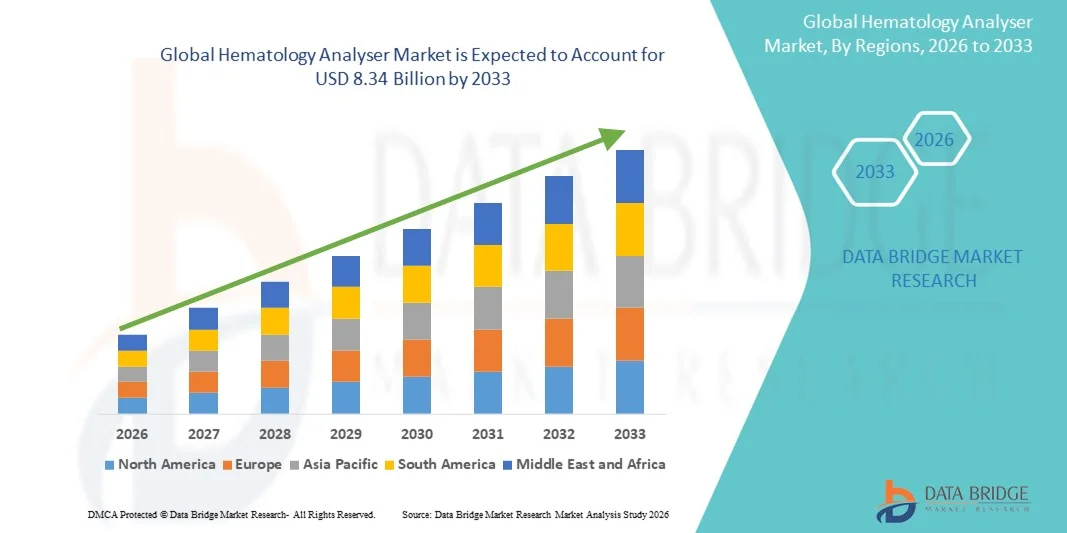

- Selon l'analyse de marché de Data Bridge, la taille du marché des analyseurs d'hématologie mondiale a été évaluée à6,00 milliards de dollars en 2025et devrait atteindre8,34 milliards de dollars en 2033, à unTCAC de 4,20%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par la prévalence croissante des troubles liés au sang, la demande croissante de diagnostics précoces de maladies et les progrès technologiques en matière de soins automatisés et de points de soins.analyseurs hématologiques, permettant d'améliorer l'efficacité et la précision des diagnostics cliniques

- De plus, les investissements croissants dans les infrastructures de santé, associés à l'adoption croissante de solutions de laboratoire avancées dans les hôpitaux, les cliniques et les centres de diagnostic, placent les analyseurs d'hématologie comme des outils de diagnostic essentiels. Ces facteurs convergents accélèrent l'adoption de solutions d'analyse d'hématologie, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):6,00 milliards de dollars en 2025

- Valeur marchande prévue (2033) :8,34 milliards de dollars en 2033

- Prévisions CAGR (2026-2033):4.20%

Analyseur d'hématologie Analyse du marché

- Les analyseurs hématologiques, qui fournissent des analyses et des analyses de sang automatisées ou semi-automatisées, sont des éléments de plus en plus essentiels des laboratoires cliniques modernes et des flux de travail diagnostiques dans les hôpitaux, les cliniques et les centres de recherche en raison de leur précision, de leur rapidité et de leur capacité à traiter des volumes d'échantillons élevés.

- La demande croissante d'analyseurs hématologiques est principalement alimentée par l'augmentation de la prévalence des troubles liés au sang, la sensibilisation aux soins de santé préventifs et le besoin croissant de résultats diagnostiques rapides et fiables.

- L'Amérique du Nord a dominé le marché de l'analyseur d'hématologie avec la plus grande part de revenus de 39,6 % en 2025, caractérisée par des infrastructures de soins de santé de pointe, une forte adoption de solutions de laboratoire automatisées et une forte présence de fabricants d'équipement de diagnostic de premier plan, les États-Unis ayant connu une forte croissance dans les installations hospitalières et de laboratoire, grâce à des innovations dans la cytométrie en flux, la microscopie numérique et les tests au point de soins.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché de l'analyseur d'hématologie au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'automatisation accrue des laboratoires et de la sensibilisation accrue au diagnostic précoce des maladies.

- Le segment des produits et services d'hématologie a dominé le marché avec une part de marché de 44,8 % en 2025, en raison de leur utilisation généralisée dans l'analyse sanguine de routine, la gestion des maladies chroniques et la détection précoce des troubles hématologiques dans les hôpitaux, les centres de diagnostic et les établissements de recherche.

Étendue du rapport et segmentation du marché des analyseurs d'hématologie

|

Attributs |

Analyseur d'hématologie Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé du marché des analyseurs d'hématologie

Progrès dans l'automatisation et le diagnostic d'IA

- Une tendance significative et accélérée sur le marché mondial de l'analyseur d'hématologie est l'intégration de l'automatisation avancée etintelligence artificielle(AI) dans les processus de diagnostic, en améliorant la précision, le débit et l'efficacité des laboratoires

- Par exemple, les analyseurs Sysmex XN-Series utilisent des algorithmes basés sur l'IA pour identifier les morphologies anormales des cellules sanguines, aider les techniciens de laboratoire à prendre des décisions plus rapidement et réduire les erreurs manuelles

- L'intégration de l'IA dans les analyseurs d'hématologie permet de prévoir, par exemple en suggérant des troubles hématologiques potentiels basés sur les données historiques des patients et en améliorant la détection des anomalies dans les échantillons sanguins. Par exemple, les analyseurs CELL-DYN d'Abbott font appel à l'IA pour améliorer le marquage des cellules anormales et rationaliser la priorisation des flux de travail

- L'intégration transparente des analyseurs hématologiques avecsystèmes d'information de laboratoire(LIS) et les plateformes de données hospitalières facilitent la gestion centralisée des résultats des tests, le suivi des échantillons et la production de rapports, ce qui permet de mieux coordonner la prise de décisions cliniques

- Cette tendance vers des systèmes de diagnostic intelligents, automatisés et interconnectés transforme fondamentalement les opérations de laboratoire. Par conséquent, des entreprises telles que Beckman Coulter développent des analyseurs d'hématologie compatibles avec l'IA, capables de classification cellulaire avancée, d'alertes prédictives et d'intégration aux systèmes hospitaliers numériques

- La demande d'analyseurs d'hématologie offrant une automatisation, des informations basées sur l'IA et la connectivité LIS augmente rapidement dans les laboratoires hospitaliers et de recherche, les fournisseurs de soins de santé privilégiant l'efficacité, l'exactitude et la détection précoce des maladies

- La tendance à la miniaturisation et à lade soinsanalyseurs d'hématologie qui permettent des analyses sanguines rapides dans des endroits éloignés ou décentralisés, améliorant l'accessibilité et la prise de décisions cliniques en temps opportun. Par exemple, les systèmes portables d'Horibas ABX Pentra permettent de diagnostiquer le sang sur place dans les cliniques plus petites et les urgences

Dynamique du marché des analyseurs d'hématologie

Chauffeur

Prévalence croissante des troubles du sang et besoins croissants en matière de diagnostic

- La prévalence croissante de l'anémie, de la leucémie et d'autres troubles du sang, associée à une sensibilisation accrue aux soins de santé préventifs, est un facteur important de la demande accrue d'analyseurs hématologiques.

- Par exemple, en mars 2025, Siemens Healthineers a annoncé le lancement de l'ADVIA 2120i avec une automatisation améliorée du flux de travail, visant à améliorer l'efficacité diagnostique dans les hôpitaux et les laboratoires cliniques

- Comme les fournisseurs de soins de santé se concentrent sur le diagnostic précoce et la surveillance des conditions hématologiques, les analyseurs d'hématologie offrent des résultats rapides, fiables et normalisés, offrant une amélioration critique par rapport aux méthodes manuelles de dépistage du sang.

- En outre, le nombre croissant de laboratoires hospitaliers, de centres de diagnostic et d'instituts de recherche augmente l'adoption d'analyseurs d'hématologie automatisés pour répondre à l'augmentation des volumes d'échantillons et des besoins de débit

- La nécessité d'effectuer des tests intégrés à haut débit, associés à des capacités avancées de rapport et de gestion des échantillons, propulse l'adoption d'analyseurs d'hématologie dans les laboratoires cliniques, commerciaux et universitaires du monde entier.

- Les progrès technologiques tels que les tests multiparamètres et l'intégration des caractéristiques immunohématologiques stimulent davantage la demande, ce qui permet une analyse sanguine complète dans une même plateforme. Par exemple, la série DxH de Beckman Coulter associe plusieurs modalités d'essai pour réduire le temps d'exécution

- L'augmentation des initiatives gouvernementales et privées de soins de santé favorisant le dépistage précoce des maladies et le diagnostic préventif stimulent également l'adoption d'analyseurs hématologiques, en particulier sur les marchés émergents. Par exemple, plusieurs programmes de santé publique en Inde et au Brésil investissent dans des infrastructures automatisées de dépistage du sang pour les hôpitaux ruraux et urbains

Restriction/Défi

Coût élevé des analyseurs avancés et des obstacles à la conformité réglementaire

- Le coût relativement élevé des analyseurs d'hématologie avancés et des consommables peut constituer un obstacle important à l'adoption, en particulier dans les régions en développement ou dans les petits laboratoires dont les budgets sont limités.

- Par exemple, les analyseurs haut de gamme dotés d'une connectivité IA et LIS intégrée provenant d'entreprises telles que Beckman Coulter ou Sysmex ont souvent des prix nettement plus élevés que les modèles de moyenne gamme, ce qui limite la pénétration sur les marchés sensibles aux coûts.

- Les exigences réglementaires et les normes de qualité rigoureuses pour les instruments médicaux posent des défis supplémentaires aux fabricants qui cherchent à obtenir l'approbation du marché dans plusieurs régions, ce qui pourrait retarder le lancement des produits. Par exemple, les retards dans la certification de la FDA ou du CE peuvent influer sur l'introduction de nouveaux modèles d'analyseur sur les marchés clés.

- Il est essentiel de relever ces défis en mettant au point des analyseurs rentables, des solutions modulaires et des voies simplifiées de conformité pour élargir l'adoption.

- Alors que les prix baissent progressivement et que de nouvelles options à moyen terme apparaissent, la prime pour les analyseurs d'hématologie haut de gamme et entièrement automatisés peut encore entraver l'adoption généralisée, en particulier pour les petites cliniques et les laboratoires de recherche

- Surmonter ces défis grâce à des stratégies de tarification, à un soutien réglementaire et à des programmes de sensibilisation aux avantages cliniques sera vital pour une croissance soutenue du marché

- Une expertise technique limitée dans les laboratoires plus petits ou décentralisés peut également limiter l'utilisation optimale des analyseurs avancés, rendant la formation et le soutien essentiels pour l'adoption. Par exemple, certains laboratoires régionaux s'appuient sur des programmes de formation fournis par les fournisseurs pour exploiter efficacement les systèmes Sysmex ou Abbott.

Étendue du marché des analyseurs d'hématologie

Le marché est segmenté en fonction des produits et services, de la gamme de prix et de l'utilisateur final.

- Par produits et services

Sur la base des produits et services, le marché est segmenté en produits et services d'hématologie, produits et services d'hémostase et produits et services d'immunohématologie. Le segment des produits et services d'hématologie a dominé le marché avec la plus grande part de revenus du marché de 44,8 % en 2025, en raison de son rôle essentiel dans l'analyse systématique du sang, le diagnostic d'anémie, les infections et les troubles du sang. Les hôpitaux et les centres de diagnostic comptent fortement sur ces analyseurs en raison de leur capacité à fournir des résultats rapides, précis et à haut débit, qui sont essentiels pour les tests d'urgence et de routine. La dominance du segment est également soutenue par des mises à niveau technologiques continues, y compris l'automatisation, le comptage cellulaire compatible avec l'IA et les essais multiparamètres, qui améliorent l'efficacité du laboratoire et réduisent les erreurs humaines. La sensibilisation aux soins de santé préventifs et à la détection précoce des maladies contribue également à une demande soutenue. De plus, les produits et services d'hématologie sont largement compatibles avec les systèmes d'information de laboratoire, ce qui permet une intégration transparente dans les flux de travail cliniques.

Le segment des produits et services d'hémostase devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la prévalence des troubles de la coagulation et des maladies cardiovasculaires. Ces analyseurs sont essentiels à la surveillancecoagulation sanguineles paramètres, guidant le traitement anticoagulant et détectant des conditions telles que l'hémophilie ou la thrombose veineuse profonde. La croissance de ce segment est alimentée par les innovations technologiques, y compris les analyseurs de points de soins et d'hémostases entièrement automatisés, qui fournissent des résultats plus rapides et améliorent la gestion des patients. Les marchés émergents sont témoins d'une adoption accrue à mesure que les hôpitaux et les centres de diagnostic améliorent leur infrastructure de laboratoire. En outre, les collaborations entre fabricants et fournisseurs de soins de santé pour fournir des solutions d'hémostase adaptées contribuent à la croissance du marché.

- Par gamme de prix

Sur la base de la fourchette de prix, le marché est segmenté en analyseurs haut de gamme, moyen et bas de gamme. Le segment High-End a dominé le marché en 2025 en raison de son automatisation avancée, de ses capacités d'essais multiparamètres et de son diagnostic adapté à l'IA, qui sont essentiels pour les grands laboratoires hospitaliers et les instituts de recherche qui manipulent des volumes d'échantillons élevés. Ces analyseurs sont préférés pour leur fiabilité, leur précision et leur intégration aux systèmes hospitaliers numériques, ce qui les rend cruciaux dans les services de soins critiques, d'oncologie et d'hématologie. Le segment est également appuyé par des investissements continus de R-D de la part des intervenants clés afin d'introduire des fonctionnalités de pointe comme l'analyse prédictive et la gestion des données en nuage.

On s'attend à ce que le segment à moyenne distance soit témoin du TCAC le plus rapide de 2026 à 2033, en raison de l'adoption croissante dans les hôpitaux de petite à moyenne taille, les centres de diagnostic et les marchés émergents où des solutions rentables et fiables sont recherchées. Ces analyseurs équilibrent l'accessibilité avec des fonctionnalités automatisées essentielles, fournissant des workflows efficaces sans le prix haut de gamme des systèmes haut de gamme. L'augmentation des dépenses de soins de santé et l'expansion de l'infrastructure de laboratoire dans les régions en développement soutiennent davantage ce segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en laboratoires hospitaliers, fournisseurs de services commerciaux, laboratoires de référence gouvernementaux et instituts de recherche et universitaires. Le segment des laboratoires hospitaliers a dominé le marché en 2025 en raison de la forte demande de tests d'hématologie rapides, fiables et normalisés dans divers départements, y compris les soins d'urgence, l'oncologie et la gestion des maladies chroniques. Les hôpitaux priorisent les solutions automatisées et intégrées qui peuvent gérer efficacement de grands volumes d'échantillons et réduire les erreurs humaines. De plus, les hôpitaux modernisent de plus en plus leurs laboratoires avec des analyseurs compatibles avec l'IA et LIS pour améliorer les soins aux patients et l'efficacité opérationnelle.

Le segment des fournisseurs de services commerciaux devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'expansion des services de diagnostic externalisés, de l'augmentation de la demande de services de laboratoire spécialisés et du nombre croissant de contrôles de santé préventifs. Les laboratoires commerciaux bénéficient d'analyseurs automatisés à haut débit qui réduisent les délais d'exécution et augmentent la capacité d'essai. La croissance de ce segment est encore stimulée par la multiplication des collaborations entre les fournisseurs de soins de santé et les entreprises de services de diagnostic, ainsi que par la prolifération des programmes de bien-être et de santé préventive dans les marchés développés et émergents.

Analyseur d'hématologie

- L'Amérique du Nord a dominé le marché de l'analyseur d'hématologie avec la plus grande part des revenus de 39,6 % en 2025, caractérisée par des infrastructures de soins de santé avancées, une forte adoption de solutions de laboratoire automatisées et une forte présence de fabricants d'équipement de diagnostic de premier plan.

- Les fournisseurs de soins de santé de la région privilégient les analyseurs d'hématologie à haut débit, précis et automatisés qui peuvent s'intégrer en toute transparence aux systèmes d'information de laboratoire (SIL) et aux plateformes numériques hospitalières, améliorant ainsi l'efficacité des flux de travail et les soins aux patients

- Cette large adoption s'appuie également sur de solides capacités de recherche et de développement, des dépenses élevées en soins de santé et la présence d'importants acteurs du marché tels qu'Abbott, Sysmex et Beckman Coulter, établissant des analyseurs d'hématologie comme outils de diagnostic critiques dans les hôpitaux et les centres de recherche.

Analyseur d'hématologie américain Aperçu du marché

Le marché américain des analyseurs d'hématologie a enregistré la plus grande part de revenus de 82 % en 2025 en Amérique du Nord, en raison de l'adoption généralisée de solutions de laboratoire automatisées et de la prévalence croissante de troubles du sang. Les hôpitaux et les laboratoires de diagnostic accordent la priorité aux analyseurs à haut débit, précis et capables d'IA pour appuyer la détection précoce des maladies et la gestion efficace des patients. La demande croissante de systèmes intégrés qui se connectent avec les systèmes d'information de laboratoire (LIS) et les plateformes numériques hospitalières favorise la croissance du marché. De plus, des infrastructures de santé robustes, un financement élevé de la recherche et la présence de fabricants de premier plan comme Abbott, Sysmex et Beckman Coulter contribuent de façon significative à l'expansion du marché.

Aperçu du marché de l'analyse d'hématologie en Europe

Le marché de l'analyseur d'hématologie en Europe devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement grâce à des réglementations strictes en matière de santé, à l'augmentation de la prévalence des troubles hématologiques et à l'augmentation des investissements dans les infrastructures de laboratoire. La demande de solutions de dépistage du sang précises et automatisées augmente dans les hôpitaux, les centres de diagnostic et les centres de recherche. Les prestataires de soins de santé européens se concentrent également sur l'amélioration de l'efficacité du flux de travail et l'intégration des analyseurs multiparamètres aux plateformes LIS. La région est témoin d'une croissance des tests d'hématologie de routine et spécialisés, soutenus par des avancées dans les solutions d'automatisation et de laboratoire numérique.

U.K. Analyseur d'hématologie Aperçu du marché

On s'attend à ce que le marché de l'analyseur hématologique au Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'adoption croissante de technologies d'automatisation de laboratoire et de diagnostic de pointe. L'augmentation des cas d'anémie, de leucémie et d'autres troubles du sang incite les hôpitaux et les laboratoires de diagnostic à investir dans des analyseurs à haut débit pour obtenir des résultats plus rapides et plus fiables. En outre, les solides infrastructures de santé, les initiatives de recherche et l'accent mis sur les diagnostics préventifs devraient soutenir la croissance du marché. L'intégration des analyseurs avec les réseaux hospitaliers et les systèmes LIS améliore encore l'efficacité du laboratoire et les soins aux patients.

Allemagne Analyseur d'hématologie Aperçu du marché

Le marché allemand des analyseurs d'hématologie devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par une prise de conscience accrue de la santé hématologique, des progrès technologiques dans les analyseurs et l'adoption croissante de solutions de laboratoire automatisées. L'Allemagne dispose d'infrastructures de santé bien établies et met l'accent sur la recherche et l'innovation pour soutenir la demande d'analyseurs de haute performance dans les hôpitaux et les laboratoires de référence. L'intégration des analyseurs avec les SIL et les outils de rapport avancés devient de plus en plus courante, ce qui permet une gestion efficace des flux de travail et un diagnostic rapide. De plus, les hôpitaux et les cliniques mettent l'accent sur des solutions de laboratoire fiables, sûres et durables, en adéquation avec les attentes locales en matière de soins de qualité.

Analyseur d'hématologie en Asie-Pacifique

Le marché de l'analyseur d'hématologie Asie-Pacifique est sur le point de croître au rythme le plus rapide de TCAC de 23 % au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la prévalence des troubles du sang et de l'expansion des infrastructures de laboratoire dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue au diagnostic précoce, aux programmes de soins préventifs et aux initiatives gouvernementales visant à moderniser les laboratoires alimente l'adoption. De plus, l'APAC devient un centre de fabrication d'équipement de laboratoire, améliorant l'accessibilité et l'accessibilité des analyseurs d'hématologie pour les hôpitaux, les centres de diagnostic et les établissements de recherche.

Analyseur d'hématologie au Japon

Le marché japonais de l'analyseur d'hématologie prend de l'ampleur en raison du système de santé avancé du pays, du vieillissement de la population et de la demande de solutions diagnostiques efficaces. Le nombre croissant de laboratoires automatisés et d'initiatives hospitalières intelligentes conduit à l'adoption d'analyseurs à haut débit. L'intégration avec les systèmes d'information hospitalière, les diagnostics fondés sur l'intelligence artificielle et les capacités de dépistage au point de soins améliore encore l'efficacité et la précision. En outre, l'accent mis sur la détection précoce des troubles du sang et l'importance croissante accordée aux soins de santé préventifs contribuent à la croissance du marché au Japon.

Analyseur d'hématologie en Inde

Le marché de l'analyseur d'hématologie en Inde a représenté la plus grande part du marché en Asie-Pacifique en 2025, attribuable au développement rapide des infrastructures de soins de santé, à l'augmentation de la prévalence des troubles sanguins et à la sensibilisation accrue aux tests diagnostiques. Les hôpitaux, les centres de diagnostic et les centres de recherche en développement de l'Inde adoptent des analyseurs automatisés et équipés d'IA pour améliorer la précision et l'efficacité des tests. Les initiatives gouvernementales en matière de santé numérique et de soins préventifs, associées à des options d'analyse abordables et à des capacités de fabrication nationales, sont des facteurs clés qui propulsent le marché indien.

Quelles sont les meilleures entreprises du marché des analyseurs d'hématologie

L'industrie des analyseurs d'hématologie est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Sysmex Asia Pacific Pte Ltd (Singapour)

- Beckman Coulter, Inc. (États-Unis)

- Siemens Healthcare AG (Allemagne)

- Bayer AG (Allemagne)

- HORIBA (Japon)

- Bio-Rad Laboratories, Inc. (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- BioSystems (Espagne)

- Diatron (Hongrie)

- Drew Scientific (États-Unis)

- EKF Diagnostics (Royaume-Uni)

- Diagnostics cliniques ortho (États-Unis)

- Antech Diagnostics, Inc. (États-Unis)

- Perlong Medical Equipment Co., Ltd. (Chine)

- Shenzhen Landwind Industry Co., Ltd. (Chine)

Quelles sont les évolutions récentes du marché mondial de l'analyse de l'hématologie

- En juin 2024, l'analyseur d'hématologie Yumizen H2500 a reçu 510k) de la Food and Drug Administration (FDA) des États-Unis, ce qui a permis sa vente aux États-Unis. Ce système permet de traiter jusqu'à 120 échantillons/heure, ce qui représente une étape importante en matière de réglementation et d'accès au marché pour un fournisseur d'analyseurs autres que le réseau central.

- En février 2024, Sysmex Corporation et CellaVision AB ont élargi leur alliance stratégique afin d'élargir le portefeuille de solutions d'hématologie, ciblant spécifiquement les analyseurs de morphologie cellulaire de nouvelle génération. La collaboration vise à améliorer la précision et la standardisation de la classification morphologique des cellules dans les laboratoires d'hématologie, signe de convergence des analyseurs traditionnels avec la morphologie numérique/diagnostic basé sur l'image

- En janvier 2024, HORIBA Medical a lancé une plateforme d'hématologie modulaire entièrement automatisée sous le nom de HELO 2.0, destinée aux laboratoires de moyenne à grande échelle offrant des configurations évolutives, l'automatisation intégrée des flux de travail et la capacité de diagnostic d'hématologie à haut débit

- En mai 2023, Siemens Healthineers a lancé l'Atellica HEMA 570 et l'Atellica HEMA 580 analyseurs d'hématologie à volume élevé offrant jusqu'à 120 tests par heure, l'automatisation intégrée, les fonctionnalités d'intelligence des panneaux de paramètres cellulaires étendus et la compatibilité avec les systèmes d'information de laboratoire (LIS) pour rationaliser le flux de travail dans les laboratoires à volume élevé

- En mai 2023, la même société a également conclu un accord avec Scopio Labs afin de distribuer sa technologie de morphologie des cellules numériques de plein champ, permettant aux laboratoires de passer de la microscopie manuelle à des flux de morphologie numérique alimentés par l'IA, améliorant ainsi l'examen à distance et l'intégration de la pathologie numérique aux analyseurs traditionnels de CBC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.