Global Hematology Cbc Analyzers Market

Taille du marché en milliards USD

TCAC :

%

USD

5.76 Billion

USD

8.01 Billion

2024

2032

USD

5.76 Billion

USD

8.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.76 Billion | |

| USD 8.01 Billion | |

| % | |

|

Segmentation du marché mondial des analyseurs d'hématologie (NFS), par produits et services (produits et services d'hématologie, produits et services d'hémostase et produits et services d'immuno-hématologie), gamme de prix (haut de gamme, milieu de gamme et entrée de gamme), utilisateur final (laboratoires hospitaliers, prestataires de services commerciaux, laboratoires de référence gouvernementaux, instituts de recherche et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des analyseurs d'hématologie (CBC)

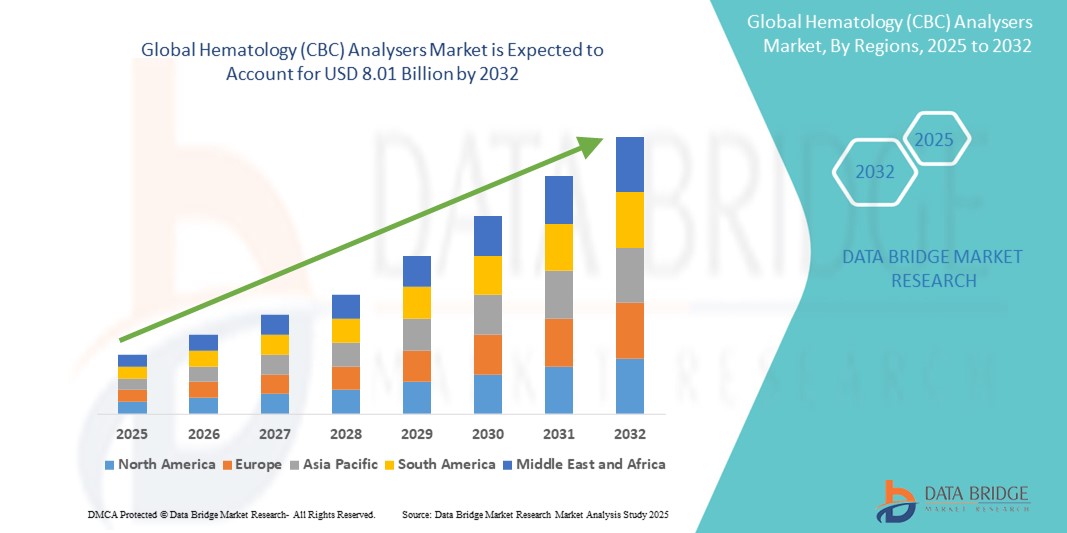

- Le marché mondial des analyseurs d'hématologie (NFS) était évalué à 5,76 milliards de dollars en 2024 et devrait atteindre 8,01 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 4,20 %, principalement sous l'effet de la demande accrue de diagnostics précis et rapides.

- Cette croissance est alimentée par des facteurs tels que l'augmentation des maladies chroniques ou infectieuses, l'automatisation et l'efficacité des flux de travail, ainsi que les progrès technologiques.

Analyse du marché des analyseurs d'hématologie (CBC)

- Les analyseurs d'hématologie (NFS) sont des outils de diagnostic indispensables pour évaluer l'état de santé général d'un patient et détecter un large éventail de troubles, notamment l'anémie, les infections, les troubles de la coagulation et les cancers hématologiques. Ces systèmes fournissent des numérations détaillées de globules rouges, de globules blancs, de plaquettes, le taux d'hémoglobine, etc., et jouent un rôle central dans les analyses médicales de routine.

- La demande pour ces analyseurs est principalement due à l'augmentation de la prévalence mondiale des maladies chroniques et infectieuses, conjuguée à une importance croissante accordée à la prévention en médecine générale. Une part importante de cette demande provient des examens diagnostiques de routine et du suivi continu des affections de longue durée, notamment chez les populations vieillissantes. Avec des millions d'hémogrammes réalisés quotidiennement dans le monde, ces analyseurs sont indispensables au bon fonctionnement des laboratoires à haut débit.

- La région Asie-Pacifique est devenue un marché en forte croissance grâce à un accès accru aux soins de santé, aux investissements dans les infrastructures de diagnostic et aux initiatives sanitaires gouvernementales. Cependant, l'Amérique du Nord demeure un marché dominant, bénéficiant d'un écosystème de diagnostic robuste, de volumes de tests élevés et d'investissements continus en R&D de la part des principaux acteurs.

- Par exemple, aux États-Unis, des millions d'hémogrammes sont réalisés chaque année dans les hôpitaux, les réseaux de diagnostic et les cliniques ambulatoires. Cette forte demande favorise non seulement l'utilisation de ces tests, mais aussi l'innovation technologique, notamment l'intégration aux systèmes d'information de laboratoire (SIL), l'automatisation et l'analyse avancée des données pour la détection des anomalies.

- À l'échelle mondiale, les analyseurs d'hémogramme sont considérés comme l'un des instruments les plus importants des laboratoires cliniques, juste après les analyseurs de biochimie en termes d'utilisation courante. Leur rôle dans des diagnostics précis, rapides et économiques en fait un pilier de la pratique médicale moderne, notamment en médecine générale, en oncologie et aux urgences.

Portée du rapport et segmentation du marché des analyseurs d'hématologie (CBC)

|

Attributs |

Analyseurs d'hématologie (NFS) : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des analyseurs d'hématologie (NFS)

« Adoption croissante de l’imagerie 3D et de l’intégration numérique »

- L'une des tendances les plus marquantes du marché mondial des analyseurs d'hématologie (NFS) est l'intégration croissante de l'automatisation, de l'intelligence artificielle (IA) et de la connectivité numérique dans les systèmes de laboratoire.

- Ces avancées transforment considérablement les analyses sanguines de routine en améliorant l'efficacité, la précision et la gestion des données dans les laboratoires cliniques et les centres de diagnostic du monde entier.

- Par exemple, des algorithmes basés sur l'IA sont désormais utilisés pour classer automatiquement les cellules anormales, signaler les résultats critiques et réduire le temps de vérification manuelle, ce qui est particulièrement avantageux dans les environnements à haut débit tels que les laboratoires hospitaliers et les chaînes de diagnostic.

- De plus, l'intégration des analyseurs CBC aux systèmes d'information de laboratoire (SIL) permet le partage de données en temps réel, la surveillance à distance et le contrôle qualité centralisé, rationalisant ainsi les flux de travail du laboratoire et améliorant les délais d'exécution.

- Cette tendance redéfinit le paysage du diagnostic hématologique en minimisant les erreurs humaines, en favorisant la détection précoce des maladies et en ouvrant la voie à des stratégies de traitement personnalisées, notamment en oncologie et dans les troubles hématologiques.

- Par conséquent, la demande d'analyseurs d'hématologie de nouvelle génération dotés de fonctionnalités intelligentes, d'interfaces conviviales pour l'automatisation et de plateformes logicielles évolutives est en hausse, notamment dans les régions où la numérisation des soins de santé est en pleine expansion.

Dynamique du marché des analyseurs d'hématologie (CBC)

Conducteur

« Demande croissante due à l’augmentation de l’incidence des troubles sanguins et des maladies chroniques »

- L'augmentation de la prévalence mondiale des troubles sanguins tels que l'anémie, la leucémie, le lymphome et les troubles de la coagulation est un facteur important de la croissance du marché des analyseurs d'hématologie (NFS). Par ailleurs, la hausse des maladies chroniques comme le diabète, les maladies cardiovasculaires et les maladies rénales contribue également au besoin croissant de surveillance sanguine régulière.

- Face au vieillissement rapide de la population mondiale, les personnes âgées sont plus susceptibles de présenter des anomalies hématologiques et nécessitent des analyses hématologiques régulières pour le suivi de leur état de santé général et la détection de problèmes sous-jacents. Par conséquent, les systèmes de santé s'appuient de plus en plus sur des analyseurs hématologiques de pointe pour le dépistage et le diagnostic de routine.

- Les analyseurs d'hémogramme sont également des outils essentiels dans les services d'urgence, les unités de soins intensifs, les centres d'oncologie et les laboratoires d'analyses ambulatoires, où des diagnostics rapides et précis sont indispensables à la prise de décision clinique.

- Alors que les professionnels de santé s'efforcent d'améliorer la détection précoce, les délais d'obtention des résultats et la précision du diagnostic, la demande en systèmes d'hématologie modernes ne cesse de croître, notamment pour ceux qui intègrent des processus automatisés, l'analyse multiparamétrique et la connectivité numérique.

Par exemple:

- En mars 2024, un rapport de l'Organisation mondiale de la santé (OMS) indiquait que plus de 1,6 milliard de personnes dans le monde souffraient d'anémie, la majorité étant des femmes et des enfants, soulignant ainsi le besoin urgent de diagnostics sanguins accessibles et fiables.

- Selon une étude de 2023 publiée par l'American Society of Hematology, l'incidence de la leucémie chez les personnes âgées de 60 ans et plus a augmenté de plus de 20 % au cours de la dernière décennie, ce qui accroît encore la demande d'analyses hématologiques de routine chez les personnes âgées.

- La prévalence croissante des troubles sanguins et des maladies chroniques, notamment chez les populations vieillissantes, stimule fortement la demande mondiale d'analyseurs d'hématologie (NFS) avancés pour des diagnostics précis et efficaces.

Opportunité

« Améliorer les diagnostics grâce à l’intégration de l’IA et de l’apprentissage automatique »

- L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique aux analyseurs d'hématologie représente une opportunité majeure pour le marché. Les systèmes basés sur l'IA peuvent désormais interpréter la morphologie des cellules sanguines, détecter les types cellulaires rares et signaler les anomalies critiques avec une plus grande rapidité et une meilleure précision.

- Ces systèmes réduisent considérablement les interventions manuelles et la variabilité diagnostique, notamment dans les laboratoires à forte activité. Ils peuvent également faciliter l'analyse prédictive, aidant ainsi les cliniciens à anticiper plus tôt les complications telles que la septicémie, les transformations leucémiques ou les troubles plaquettaires, comparativement aux méthodes traditionnelles.

- De plus, les analyseurs d'hémogramme dotés d'intelligence artificielle peuvent s'interfacer facilement avec les dossiers médicaux électroniques (DME) et les systèmes d'information de laboratoire (SIL), favorisant ainsi une prise en charge intégrée et une meilleure prise de décision clinique.

Par exemple:

- En janvier 2025, une étude publiée dans Clinical Chemistry a révélé que les algorithmes d'IA intégrés aux analyseurs d'hématologie amélioraient la précision du diagnostic de la leucémie de plus de 30 %, en particulier dans les cas à un stade précoce.

- En octobre 2023, le Forum mondial du diagnostic en santé a mis en lumière comment les plateformes d'hématologie basées sur l'IA ont contribué à rationaliser le flux de travail dans plus de 500 hôpitaux à travers le monde, réduisant ainsi le délai moyen d'obtention des résultats de près de 50 %.

- L'intégration de l'IA dans les analyseurs d'hématologie améliore la précision du diagnostic, rationalise les flux de travail en laboratoire et permet la détection précoce des affections critiques, ce qui représente une opportunité majeure de croissance du marché.

Retenue/Défi

« Les coûts élevés d’équipement et d’entretien limitent l’accessibilité »

- L'un des principaux défis auxquels est confronté le marché des analyseurs d'hématologie est le coût élevé d'acquisition, d'exploitation et de maintenance, en particulier pour les systèmes multiparamètres entièrement automatisés.

- Pour les petits et moyens laboratoires, notamment dans les régions rurales et à faibles revenus, l'investissement financier nécessaire à l'achat et à la maintenance de ces analyseurs sophistiqués peut être prohibitif. Ceci les contraint à utiliser des systèmes plus anciens, semi-automatisés ou manuels, ce qui peut nuire à la précision des diagnostics et au débit.

- De plus, le besoin en personnel qualifié, en étalonnage régulier et en mesures de contrôle de la qualité alourdit encore la charge opérationnelle, rendant plus difficile l'adoption des technologies de pointe par les petits établissements de santé.

Par exemple:

- En novembre 2024, un livre blanc de la Fédération internationale de chimie clinique et de médecine de laboratoire (IFCC) indiquait que plus de 40 % des petits laboratoires de diagnostic en Afrique subsaharienne étaient incapables de passer aux analyseurs CBC automatisés en raison de contraintes liées aux coûts.

- Une enquête menée en 2023 par l'Association des laboratoires Asie-Pacifique a indiqué que les coûts de maintenance et de réactifs représentent jusqu'à 60 % des dépenses totales du cycle de vie des analyseurs d'hématologie haut de gamme, ce qui dissuade souvent les petits laboratoires de se moderniser.

- Les coûts élevés d'acquisition, d'exploitation et de maintenance freinent considérablement l'adoption des analyseurs d'hématologie avancés, en particulier dans les laboratoires de petite taille et à faibles ressources.

Analyseurs d'hématologie (CBC) - Étendue du marché

Le marché est segmenté en fonction des produits et services, de la gamme de prix et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par produits et services |

|

|

Par gamme de prix |

|

|

Par l'utilisateur final |

|

Analyse régionale du marché des analyseurs d'hématologie (CBC)

« L’Amérique du Nord est la région dominante sur le marché des analyseurs d’hématologie (NFS) »

- L'Amérique du Nord domine le marché mondial des analyseurs d'hématologie (NFS), grâce à son infrastructure de santé bien établie, à l'adoption généralisée des technologies de diagnostic avancées et à la forte présence des principaux fabricants de dispositifs médicaux.

- Les États-Unis détiennent une part de marché importante en raison de la forte prévalence de maladies chroniques telles que le cancer, les maladies cardiovasculaires et l'anémie, qui nécessitent toutes des analyses hématologiques de routine pour le diagnostic et le suivi.

- De plus, des politiques de remboursement solides, des initiatives gouvernementales en matière de santé et des investissements importants dans l'automatisation des laboratoires et la R&D favorisent l'adoption généralisée des systèmes d'hématologie de nouvelle génération.

- La demande croissante d'analyseurs à haut débit dotés d'intelligence artificielle dans les laboratoires hospitaliers, les laboratoires de référence et les chaînes de diagnostic continue d'alimenter la croissance du marché régional.

« La région Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé. »

- La région Asie-Pacifique est sur le point de connaître la croissance la plus rapide du marché des analyseurs d'hématologie, portée par le développement des infrastructures de santé, la sensibilisation croissante au diagnostic préventif et l'augmentation de l'incidence des maladies chroniques et liées au sang.

- Des pays comme la Chine, l'Inde et le Japon deviennent des marchés clés en raison de leur population vieillissante importante, qui présente un risque accru de maladies telles que l'anémie, la leucémie et d'autres troubles hématologiques nécessitant des analyses sanguines régulières.

- Le Japon, grâce à son orientation vers l'innovation en matière de technologies de la santé et à son système médical très développé, demeure un pôle essentiel pour l'adoption d'équipements d'hématologie automatisés de pointe.

- Parallèlement, l'Inde et la Chine connaissent une forte augmentation des initiatives gouvernementales en matière de santé, des partenariats public-privé et une pénétration accrue des services de diagnostic dans les zones semi-urbaines et rurales. Ces tendances, combinées à la présence croissante des fabricants mondiaux et régionaux de dispositifs médicaux, transforment rapidement le paysage du diagnostic dans la région.

Part de marché des analyseurs d'hématologie (CBC)

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Abbott (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Sysmex Asia Pacific Pte Ltd (Singapour)

- Beckman Coulter, Inc. (États-Unis)

- Siemens Healthcare AG (Allemagne)

- Bayer AG (Allemagne)

- HORIBA (Japon)

- Boule (Suède)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- BioSystems (Espagne)

- Diatron (Hongrie)

- Drew Scientific (États-Unis)

- EKF Diagnostics (Royaume-Uni)

- Ortho Clinical Diagnostics (États-Unis)

- Antech Diagnostics, Inc. (États-Unis)

- Perlong Medical Equipment Co., Ltd. (Chine)

- Shenzhen Landwind Industry Co., Ltd. (Chine)

Dernières évolutions du marché mondial des analyseurs d'hématologie (CBC)

- En mars 2025, Sysmex America, Inc. a annoncé le lancement du XQ-320, le dernier-né de sa gamme d'analyseurs d'hématologie automatisés à formule leucocytaire en trois parties, conçu pour fournir des analyses hématologiques fiables et précises. Destiné aux laboratoires de cabinets médicaux, aux laboratoires d'analyses urgentes et autres environnements nécessitant des résultats diagnostiques rapides, le XQ-320 est le premier analyseur à formule leucocytaire en trois parties à intégrer le système innovant de surveillance de la qualité BeyondCare.

- En septembre 2024, Zoetis Inc. lancera le Vetscan OptiCell, un nouvel analyseur d'hématologie à cartouches doté d'une intelligence artificielle. Cet outil de diagnostic innovant offre une analyse hématologique complète (NFS) avancée, améliorant ainsi l'efficacité et la précision des diagnostics vétérinaires.

- En juin 2024, HORIBA a enrichi sa gamme d'instruments d'hématologie compacts, déjà reconnue pour son excellence, en lançant de nouveaux modèles équipés d'un test de vitesse de sédimentation érythrocytaire (VS) intégré. Les nouveaux Yumizen H550E (chargeur automatique), H500E CT (tube fermé) et Yumizen H500E OT (tube ouvert) permettent désormais d'obtenir des résultats combinés de numération formule sanguine (NFS) et de VS à partir de sang total en seulement 60 secondes. Cette amélioration constitue un atout précieux pour l'évaluation des maladies inflammatoires, venant compléter les fonctionnalités déjà performantes de ces instruments.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ÉPIDÉMIOLOGIE

5.1 PRÉVALENCE DE L'ANÉMIE, PAR PAYS

5.2 PRÉVALENCE DES CANCERS DU SANG, PAR PAYS

5.3 INCIDENCE DES INFECTIONS SANGUINES, PAR PAYS

6 ANALYSES PREMIUM

6.1 ANALYSE PESTEL

6.2 LE MODÈLE DES 5 FORCES DE PORTER

6.3 CADRE RÉGLEMENTAIRE

7 PERSPECTIVES DU SECTEUR

8 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 COMPTEUR DE CELLULES

8.2.1 COMPTEUR DE CELLULES DIFFÉRENTIEL À 3 PARTIES

8.2.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.1.3. PRIX DE VENTE MOYEN (USD)

8.2.2 COMPTEUR DE CELLULES DIFFÉRENTIEL À 5 PARTIES

8.2.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.3. PRIX DE VENTE MOYEN (USD)

8.3 SOINS AU POINT DE SOINS

8.3.1 HÉMOGLOBINÈME

8.3.1.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.1.3. PRIX DE VENTE MOYEN (USD)

8.3.2 INSTRUMENT DE SÉDIMENTATION DES ÉRYTHROCYTES (VS)

8.3.2.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.2.3. PRIX DE VENTE MOYEN (USD)

8.3.3 MESURE DE L'HÉMATOCRITE

8.3.3.1. VALEUR MARCHANDE (MILLIONS DE DOLLARS)

8.3.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.3.3.3. PRIX DE VENTE MOYEN (USD)

Marché mondial des analyseurs d'hématologie (NFS), classés par caractéristiques

9.1 APERÇU

9.2 AVEC ÉCRAN TACTILE

9.3 AVEC ÉCHANTILLONNEUR AUTOMATIQUE

9.4 AVEC ANALYSEUR CRP

9,5 AVEC SYSTÈME DE PERÇAGE DE CAPUCHON

9.6 ASSISTÉ PAR ORDINATEUR

10 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR VOLUME

10.1 APERÇU

10.2 FAIBLE VOLUME

10.3 VOLUME MOYEN

10.4 VOLUME ÉLEVÉ

11 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR CONFIGURATION

11.1 APERÇU

11.2 TABLE DE BANC

11.3 SYSTÈME INTÉGRÉ

11.4 COMPACT

12 MARCHÉS MONDIAUX DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR TECHNOLOGIE

12.1 APERÇU

12.2 CYTOMÉTRIE EN FLUX

12.3 SPECTROPHOTOMÉTRIE

12.4 IMPÉDANCE ÉLECTRIQUE

12.5 DÉTECTION OPTIQUE

12.6 TECHNOLOGIE MICROFLUIDIQUE

12,7 AUTRES

13 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR APPLICATIONS

13.1 APERÇU

13.2 TESTS CLINIQUES

13.2.1 ANALYSES SANGUINES DE ROUTINE

13.2.2 TESTS D'HÉMOGLOBINOPATHIE

13.2.3 Dépistage de la leucémie et du lymphome

13.2.4 DIAGNOSTIC DE LA SEPSIS ET DES INFECTIONS

13.3 APPLICATIONS DE RECHERCHE

13.3.1 RECHERCHE SUR LE DIAGNOSTIC DES MALADIES

13.3.2 DÉVELOPPEMENT DES MÉDICAMENTS

13.3.3 RECHERCHE GÉNÉTIQUE

13.4 APPLICATIONS VÉTÉRINAIRES

13.4.1 PETITS ANIMAUX

13.4.2 GRANDS ANIMAUX

14 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.3 CLINIQUES SPÉCIALISÉES

14.4 LABORATOIRES

14.5 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

14,6 AUTRES

15 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 VENTES AU DÉTAIL

15,4 AUTRES

16 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PAR RÉGION

16.1 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

16.1.1 AMÉRIQUE DU NORD

16.1.1.1. États-Unis

16.1.1.2. CANADA

16.1.1.3. MEXIQUE

16.1.2 EUROPE

16.1.2.1. ALLEMAGNE

16.1.2.2. FRANCE

16.1.2.3. Royaume-Uni

16.1.2.4. ITALIE

16.1.2.5. ESPAGNE

16.1.2.6. RUSSIE

16.1.2.7. TURQUIE

16.1.2.8. BELGIQUE

16.1.2.9. PAYS-BAS

16.1.2.10. SUISSE

16.1.2.11. RESTE DE L'EUROPE

16.1.3 ASIE-PACIFIQUE

16.1.3.1. JAPON

16.1.3.2. CHINE

16.1.3.3. CORÉE DU SUD

16.1.3.4. INDE

16.1.3.5. AUSTRALIE

16.1.3.6. SINGAPOUR

16.1.3.7. THAÏLANDE

16.1.3.8. MALAISIE

16.1.3.9. INDONÉSIE

16.1.3.10. PHILIPPINES

16.1.3.11. RESTE DE L'ASIE-PACIFIQUE

16.1.4 AMÉRIQUE DU SUD

16.1.4.1. BRÉSIL

16.1.4.2. ARGENTINE

16.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

16.1.5 MOYEN-ORIENT ET AFRIQUE

16.1.5.1. AFRIQUE DU SUD

16.1.5.2. ARABIE SAOUDITE

16.1.5.3. Émirats arabes unis

16.1.5.4. ÉGYPTE

16.1.5.5. ISRAËL

16.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

17 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), APERÇU DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

17.2 FUSIONS ET ACQUISITIONS

17.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.4 EXTENSIONS

17.5 MODIFICATIONS RÉGLEMENTAIRES

17.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 ANALYSE DU MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES ANALYSEURS D'HÉMATOLOGIE (NFS), PROFIL DE L'ENTREPRISE

19.1 BECKMAN COULTER, INC.

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 SIEMENS HEALTHCARE PRIVATE LIMITED

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 SYSMEX

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 SOLUTIONS DE DIAGNOSTIC CLINIQUE, INC.

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19,5 ABBOTT

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 DÉVELOPPEMENTS RÉCENTS

19.6 TRIVITRON HEALTHCARE

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 DÉVELOPPEMENTS RÉCENTS

19.7 LABORATOIRES BIO-RAD, INC.

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 DÉVELOPPEMENTS RÉCENTS

19.8 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 DÉVELOPPEMENTS RÉCENTS

19.9 GROUPE ERBA

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 DÉVELOPPEMENTS RÉCENTS

19.1 ABAXIS

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 DÉVELOPPEMENTS RÉCENTS

19.11 IDEXX LABORATORIES, INC.

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 DÉVELOPPEMENTS RÉCENTS

19.12 ATHENESE INC.

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 DÉVELOPPEMENTS RÉCENTS

19.13 DRUCKER DIAGNOSTICS

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 DÉVELOPPEMENTS RÉCENTS

19.14 DIAGNOSTIC DE LA VUE

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 DÉVELOPPEMENTS RÉCENTS

19.15 TECO DIAGNOSTICS

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 DÉVELOPPEMENTS RÉCENTS

19.16 HORIBA MEDICAL

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 DÉVELOPPEMENTS RÉCENTS

19.17 MINDRAY MEDICAL INTERNATIONAL LIMITÉE

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 DÉVELOPPEMENTS RÉCENTS

19.18 DIATRON GROUP

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 DÉVELOPPEMENTS RÉCENTS

19.19 SOCIÉTÉ NIHON KOHDEN

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 DÉVELOPPEMENTS RÉCENTS

19.2 BOULE DIAGNOSTICS AB

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 DÉVELOPPEMENTS RÉCENTS

19.21 GROUPE SCIENTIFIQUE DREW

19.21.1 PRÉSENTATION DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 DÉVELOPPEMENTS RÉCENTS

19.22 BIOSYSTEMS SA

19.22.1 PRÉSENTATION DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

20 RAPPORTS CONNEXES

21 CONCLUSION

22 QUESTIONNAIRE

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.