Global Hemochromatosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.81 Billion

USD

2.43 Billion

2024

2032

USD

1.81 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 2.43 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'hémochromatose, par type de traitement (phlébotomie, chélation et chirurgie), tests diagnostiques (tomodensitométrie (TDM), radiographie thoracique, échocardiographie et imagerie par résonance magnétique (IRM)), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement de l'hémochromatose

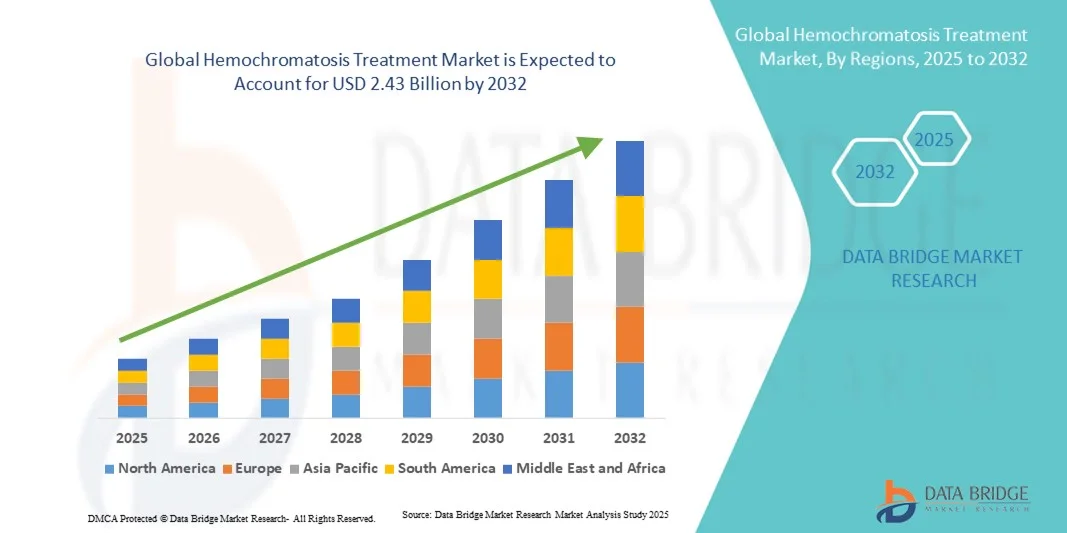

- Le marché mondial des traitements contre l'hémochromatose était évalué à 1,81 milliard de dollars américains en 2024 et devrait atteindre 2,43 milliards de dollars américains d'ici 2032 , soit un taux de croissance annuel composé (TCAC) de 3,80 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante de l'hémochromatose héréditaire, aux progrès des techniques de diagnostic et au développement d'options thérapeutiques innovantes. La phlébotomie thérapeutique demeure la pierre angulaire du traitement, tandis que les thérapies par chélation orale et la médecine personnalisée gagnent en importance, améliorant les résultats et l'observance thérapeutique.

- De plus, la préférence croissante des patients pour un diagnostic précoce et un traitement efficace, conjuguée aux améliorations des infrastructures de santé et aux initiatives gouvernementales favorables, fait de la prise en charge globale de l'hémochromatose la norme de soins. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de l'hémochromatose

- Le marché des traitements de l'hémochromatose, qui propose des interventions thérapeutiques pour gérer la surcharge en fer chez les patients, revêt une importance croissante dans les formes héréditaires et secondaires d'hémochromatose, grâce à son efficacité prouvée, à l'amélioration des résultats pour les patients et à son intégration aux approches de médecine personnalisée.

- La demande croissante de traitements contre l'hémochromatose est principalement alimentée par la prévalence grandissante de l'hémochromatose héréditaire, les progrès des technologies de diagnostic, une meilleure connaissance des troubles liés à la surcharge en fer et une préférence pour les options de traitement minimalement invasives et ciblées.

- L'Amérique du Nord a dominé le marché du traitement de l'hémochromatose avec la plus grande part de revenus (42,5 %) en 2024, caractérisée par une adoption précoce des technologies de santé avancées, des dépenses de santé élevées et une forte présence d'entreprises pharmaceutiques et biotechnologiques clés. Les États-Unis ont connu une croissance substantielle de l'adoption du traitement, en particulier dans les cliniques et les hôpitaux spécialisés, grâce aux innovations en matière de phlébotomie thérapeutique et de thérapies par chélation.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'hémochromatose au cours de la période de prévision, en raison d'une sensibilisation accrue, de la hausse des dépenses de santé, de l'urbanisation et de l'expansion des infrastructures de diagnostic et de traitement dans les économies émergentes.

- Le segment de la phlébotomie a dominé le marché du traitement de l'hémochromatose avec une part de marché de 44,8 % en 2024, grâce à sa réputation établie en matière de sécurité, d'efficacité dans la réduction de la surcharge en fer et de facilité d'intégration dans les protocoles de traitement standard.

Portée du rapport et segmentation du marché du traitement de l'hémochromatose

|

Attributs |

Principaux enseignements du marché du traitement de l'hémochromatose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements de l'hémochromatose

Progrès dans les thérapies personnalisées et ciblées

- Une tendance majeure et croissante sur le marché mondial du traitement de l'hémochromatose est le développement accru de thérapies personnalisées et ciblées sur les gènes, qui adaptent le traitement aux profils de surcharge en fer spécifiques à chaque patient.

- Par exemple, de nouvelles thérapies de chélation orale sont en cours de conception pour optimiser l'élimination du fer tout en minimisant les effets secondaires, permettant ainsi aux médecins de personnaliser les plans de traitement en fonction des besoins des patients.

- L'intégration d'outils de santé numériques, tels que les applications de surveillance du fer à distance, permet des ajustements de dosage plus précis et un meilleur suivi de l'observance, améliorant ainsi les résultats du traitement.

- Ces innovations permettent aux cliniciens de surveiller plus efficacement les réponses des patients, réduisant ainsi les complications telles que les lésions organiques et améliorant la qualité de vie.

- Cette tendance vers une médecine de précision centrée sur le patient dans la prise en charge de l'hémochromatose alimente la demande de thérapies à la fois plus sûres et plus efficaces, redéfinissant ainsi les protocoles de soins standard.

- L'adoption de ces approches thérapeutiques avancées augmente rapidement dans les cas d'hémochromatose héréditaire et secondaire, les professionnels de santé privilégiant les résultats et le confort du patient.

Dynamique du marché des traitements de l'hémochromatose

Conducteur

Prévalence croissante des troubles liés à la surcharge en fer et sensibilisation accrue

- La prévalence croissante de l'hémochromatose héréditaire et secondaire, ainsi qu'une meilleure connaissance des avantages du diagnostic précoce, constituent un facteur important de croissance du marché.

- Par exemple, les programmes de dépistage génétique systématique en Amérique du Nord et en Europe permettent d'identifier les patients plus tôt, ce qui favorise des interventions thérapeutiques opportunes et une meilleure adoption des traitements.

- Les patients et les professionnels de la santé sont de plus en plus conscients des risques liés à une surcharge en fer non traitée, tels que la cirrhose du foie et les complications cardiaques, ce qui stimule la demande d'options de traitement efficaces.

- De plus, l'augmentation des dépenses de santé et des investissements dans les cliniques spécialisées favorise l'adoption de thérapies avancées telles que la phlébotomie et la chélation orale.

- Par exemple, les initiatives éducatives menées par les hôpitaux et les associations de défense des patients permettent d'accroître les taux de diagnostic précoce et l'observance des traitements prescrits.

- La collaboration croissante entre les entreprises pharmaceutiques et les prestataires de soins de santé favorise une plus grande disponibilité et une meilleure connaissance des options de traitement innovantes.

- La facilité et l'efficacité des traitements mini-invasifs, associées aux outils de surveillance numérique, rendent la prise en charge de l'hémochromatose plus accessible et plus attrayante pour les patients.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Le coût relativement élevé des traitements spécialisés contre l'hémochromatose et leur disponibilité limitée dans les régions en développement constituent des obstacles importants à la croissance du marché.

- Par exemple, les médicaments chélateurs avancés et les séances fréquentes de phlébotomie peuvent ne pas être abordables ou accessibles aux patients des régions à faibles revenus, ce qui limite leur adoption à grande échelle.

- Les limitations de la couverture d'assurance et le manque de sensibilisation aux avantages des traitements dans les marchés émergents entravent davantage l'accès des patients aux thérapies optimales.

- Il est essentiel, pour l'expansion du marché, de relever ces défis grâce à des stratégies de réduction des coûts, des programmes d'aide aux patients et des améliorations plus générales de l'infrastructure des soins de santé.

- Bien que les options de traitement s'améliorent à l'échelle mondiale, la sensibilité aux prix et les disparités régionales continuent d'entraver l'adoption universelle des protocoles de prise en charge avancés de l'hémochromatose.

- Par exemple, l'hétérogénéité des approbations réglementaires d'un pays à l'autre retarde le lancement de nouvelles thérapies sur certains marchés, limitant ainsi l'accès des patients à ces traitements.

- La disponibilité limitée de professionnels de la santé qualifiés, capables d'effectuer des prélèvements sanguins ou de surveiller un traitement par chélation, restreint également la prise en charge efficace de l'hémochromatose dans certaines régions.

Étendue du marché du traitement de l'hémochromatose

Le marché est segmenté en fonction du type de traitement, des tests de diagnostic et de l'utilisateur final.

- Par type de traitement

Le marché des traitements de l'hémochromatose est segmenté, selon le type de traitement, en phlébotomie, chélation et chirurgie. En 2024, la phlébotomie dominait le marché avec une part de revenus de 44,8 %, grâce à son efficacité reconnue pour réduire l'excès de fer chez les patients de manière sûre et économique. Largement recommandée comme traitement de première intention de l'hémochromatose héréditaire, la phlébotomie est intégrée aux protocoles cliniques standards. Son caractère non invasif et sa possibilité d'être administrée dans les hôpitaux, les cliniques et les centres spécialisés contribuent à son adoption généralisée. La régularité des traitements et la minimisation des effets secondaires en font le traitement de choix des médecins et des patients. La prise de conscience croissante des complications liées à la surcharge en fer, telles que la cirrhose du foie et les troubles cardiaques, renforce encore la demande en phlébotomie. Les hôpitaux et les centres de soins ambulatoires investissent de plus en plus dans les infrastructures de phlébotomie pour répondre à l'augmentation du nombre de patients.

Le segment de la thérapie par chélation devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de médicaments chélateurs oraux chez les patients intolérants aux phlébotomies fréquentes. La thérapie par chélation est particulièrement importante dans les cas d'hémochromatose secondaire, notamment ceux consécutifs à des transfusions sanguines répétées. Les progrès réalisés dans les formulations de chélation orale, avec moins d'effets secondaires et une biodisponibilité améliorée, favorisent son adoption. La préférence croissante des patients pour des traitements pratiques, administrés à domicile, soutient également l'expansion du marché. Les entreprises pharmaceutiques investissent activement dans la recherche et le développement de thérapies par chélation de nouvelle génération ciblant des voies de fixation du fer spécifiques. La sensibilisation accrue des professionnels de santé à l'efficacité de la thérapie par chélation contribue également à son adoption rapide à l'échelle mondiale. La chirurgie, bien que moins fréquente, est utilisée dans les cas graves avec complications organiques. Elle demeure un segment plus restreint, mais important, pour les centres de traitement spécialisés prenant en charge les cas complexes d'hémochromatose.

- Par tests de diagnostic

Sur la base des tests diagnostiques, le marché est segmenté en tomodensitométrie (TDM), radiographie thoracique et échocardiographie, et imagerie par résonance magnétique (IRM). Le segment de l'IRM a dominé le marché en 2024, générant la plus grande part de revenus grâce à sa capacité à quantifier de manière non invasive la concentration de fer dans le foie, un élément crucial pour un diagnostic précis et le suivi du traitement. L'IRM est privilégiée par rapport aux méthodes traditionnelles car elle réduit le recours aux biopsies hépatiques invasives et offre une évaluation précise de la surcharge en fer dans plusieurs organes. Les techniques d'IRM avancées, associées à des logiciels de quantification automatisée du fer, améliorent la précision du diagnostic et le confort du patient. Les hôpitaux et les centres d'imagerie investissent de plus en plus dans les appareils d'IRM pour répondre à la demande croissante. Les médecins privilégient l'IRM pour la planification des traitements et le suivi de leur efficacité, ce qui favorise son adoption généralisée. La sensibilisation des patients aux options diagnostiques non invasives et précises contribue également à la position dominante de l'IRM.

Le segment de la tomodensitométrie (TDM) devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la disponibilité croissante de scanners haute résolution et le besoin grandissant d'une évaluation complète des lésions organiques causées par la surcharge en fer. La TDM fournit des informations anatomiques détaillées, facilitant la détection précoce des complications hépatiques, cardiaques et pancréatiques. Les progrès technologiques ont permis de réduire l'exposition aux radiations, faisant de la TDM une option plus sûre pour la surveillance répétée. Les hôpitaux et les centres de diagnostic des pays émergents développent leurs capacités en TDM afin de répondre à l'augmentation du nombre de patients. La préférence croissante des médecins pour l'évaluation par imagerie dans la prise de décisions thérapeutiques soutient également la croissance de ce segment. La radiographie thoracique et l'échocardiographie sont principalement utilisées comme examens complémentaires, notamment pour évaluer l'atteinte cardiaque dans les cas d'hémochromatose avancée.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire (CCA) et autres. Le segment hospitalier a dominé le marché en 2024, générant la plus grande part de revenus grâce à ses infrastructures modernes, son accès à des spécialistes qualifiés et sa capacité à proposer une prise en charge complète incluant les prélèvements sanguins, la chélation et les interventions chirurgicales. Les hôpitaux servent également de centres de référence pour les cas complexes, ce qui explique le volume élevé de patients. L'intégration d'équipements de diagnostic tels que l'IRM et le scanner au sein des hôpitaux permet une prise en charge globale. La préférence croissante des patients pour les traitements hospitaliers, fondée sur la fiabilité et la qualité perçues des soins, contribue à cette domination. Par ailleurs, les hôpitaux sont à la pointe des collaborations de recherche et des essais cliniques, renforçant ainsi leur rôle central sur le marché.

Le segment des cliniques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement des cliniques spécialisées en hématologie et des consultations externes proposant des services pratiques de prélèvement sanguin et de chélation. Les cliniques facilitent l'accès aux soins pour les patients des zones urbaines et périurbaines et permettent des horaires de traitement flexibles. La multiplication des campagnes de sensibilisation et le développement de partenariats avec les centres de diagnostic contribuent à l'afflux de patients dans les cliniques. Ces dernières utilisent également des outils de santé numérique pour le suivi des taux de fer, facilitant ainsi la gestion des patients à distance. La croissance des services en clinique est particulièrement notable sur les marchés émergents où l'accès aux hôpitaux est limité. Les centres de chirurgie ambulatoire et autres structures de soins de plus petite taille contribuent à la demande sur ce marché de niche.

Analyse régionale du marché du traitement de l'hémochromatose

- L'Amérique du Nord a dominé le marché du traitement de l'hémochromatose avec la plus grande part de revenus (42,5 %) en 2024, caractérisée par une adoption précoce des technologies de santé avancées, des dépenses de santé élevées et une forte présence d'entreprises pharmaceutiques et biotechnologiques clés.

- Les patients et les professionnels de santé de la région apprécient grandement l'accessibilité de traitements spécialisés tels que la phlébotomie et la chélation, ainsi que d'options diagnostiques avancées comme l'IRM et le scanner pour un suivi efficace de la surcharge en fer.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, une couverture d'assurance étendue et la présence d'entreprises pharmaceutiques et biotechnologiques clés investissant dans des thérapies innovantes, ce qui place l'Amérique du Nord au premier plan en matière de prise en charge de l'hémochromatose, tant dans les hôpitaux que dans les établissements de soins ambulatoires.

Aperçu du marché américain des traitements de l'hémochromatose

Le marché américain du traitement de l'hémochromatose a représenté la plus grande part de revenus (39 %) en 2024 en Amérique du Nord, portée par la prévalence croissante de l'hémochromatose héréditaire et secondaire et l'adoption précoce de solutions diagnostiques et thérapeutiques de pointe. Les patients privilégient de plus en plus une intervention rapide par phlébotomie et chélation pour prévenir les complications telles que la cirrhose du foie et les troubles cardiaques. L'intégration croissante des outils de santé numérique pour la télésurveillance et la gestion personnalisée des traitements stimule davantage la croissance du marché. Par ailleurs, une couverture d'assurance étendue, une infrastructure de santé bien établie et la présence d'acteurs pharmaceutiques et biotechnologiques clés contribuent significativement à l'expansion du marché américain.

Aperçu du marché européen des traitements de l'hémochromatose

Le marché européen des traitements de l'hémochromatose devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce aux initiatives gouvernementales favorisant le dépistage précoce et la prise en charge des troubles liés à la surcharge en fer. L'urbanisation croissante, la solidité des infrastructures de santé et la sensibilisation accrue à l'hémochromatose héréditaire stimulent l'adoption de ces traitements. Les patients européens sont également attirés par la commodité et la sécurité des traitements peu invasifs tels que la phlébotomie et la chélation orale. La région connaît une forte croissance dans les hôpitaux, les cliniques et les centres de diagnostic spécialisés, avec l'intégration de la surveillance avancée par IRM et tomodensitométrie dans les soins courants.

Aperçu du marché britannique des traitements de l'hémochromatose

Le marché britannique des traitements de l'hémochromatose devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation à l'hémochromatose héréditaire et aux avantages d'une intervention précoce. Par ailleurs, la hausse des complications liées à la surcharge en fer incite patients et professionnels de santé à adopter des traitements précoces. La solidité du système de santé britannique, les programmes de dépistage soutenus par le gouvernement et la forte acceptation par les patients des thérapies avancées telles que la phlébotomie et la chélation devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des traitements de l'hémochromatose

Le marché allemand des traitements de l'hémochromatose devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles liés à la surcharge en fer et par la demande croissante de solutions de diagnostic et de traitement à la pointe de la technologie. L'infrastructure de santé performante de l'Allemagne, l'accent mis sur la médecine de précision et la disponibilité croissante de centres de phlébotomie et de chélation de pointe favorisent l'adoption de ces traitements. L'intégration d'outils de surveillance numérique et de techniques de diagnostic non invasives telles que l'IRM et le scanner se généralise également, les patients privilégiant des options de traitement efficaces et pratiques, conformes aux normes de santé locales.

Aperçu du marché des traitements de l'hémochromatose en Asie-Pacifique

Le marché des traitements de l'hémochromatose en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2025 et 2032, portée par l'urbanisation croissante, l'augmentation des dépenses de santé et une meilleure sensibilisation aux troubles liés à la surcharge en fer dans des pays comme la Chine, l'Inde et le Japon. Le développement des infrastructures de santé dans la région, conjugué aux initiatives gouvernementales encourageant le dépistage génétique et le diagnostic précoce, accélère l'adoption des saignées et des traitements par chélation. Par ailleurs, l'intérêt croissant des patients pour la prévention et la disponibilité de traitements abordables facilitent l'accès aux soins pour les populations urbaines et périurbaines.

Aperçu du marché japonais des traitements de l'hémochromatose

Le marché japonais du traitement de l'hémochromatose est en plein essor grâce à un système de santé technologiquement avancé, au vieillissement de la population et à une attention accrue portée à la prévention. Le diagnostic précoce et la prise en charge efficace des troubles liés à la surcharge en fer sont des enjeux majeurs au Japon. L'adoption de ces traitements est favorisée par l'intégration de l'imagerie diagnostique avancée, des outils de télésurveillance et de thérapies centrées sur le patient, telles que la phlébotomie et la chélation orale. Par ailleurs, l'intérêt du Japon pour la médecine de précision et la forte sensibilisation des patients à l'hémochromatose héréditaire alimentent la demande de solutions thérapeutiques plus sûres et plus efficaces, tant à domicile qu'en milieu hospitalier.

Aperçu du marché indien des traitements de l'hémochromatose

En 2024, le marché indien du traitement de l'hémochromatose représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à une sensibilisation accrue aux questions de santé. L'Inde s'impose comme un marché clé pour le diagnostic précoce et la prise en charge des troubles liés à la surcharge en fer, avec un accès élargi aux saignées et aux traitements par chélation orale dans les hôpitaux et les cliniques. La volonté d'améliorer la prévention, l'intérêt croissant des patients pour les options de traitement minimalement invasives et la présence de prestataires de soins locaux proposant des solutions abordables sont autant de facteurs qui dynamisent le marché indien.

Part de marché du traitement de l'hémochromatose

Le secteur du traitement de l'hémochromatose est principalement dominé par des entreprises bien établies, notamment :

- CSL (Suisse)

- Clinique Mayo (États-Unis)

- L'Université Johns Hopkins (États-Unis)

- Hémochromatose Royaume-Uni (Royaume-Uni)

- Siamak Tabib, MD (États-Unis)

- Vifor Pharma (Suisse)

- Sanofi (France)

- Novartis (Suisse)

- Bayer AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Roche Holding AG (Suisse)

- GSK plc (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- AstraZeneca (Royaume-Uni)

Quels sont les développements récents sur le marché mondial du traitement de l'hémochromatose ?

- En septembre 2025, la Food and Drug Administration (FDA) américaine a approuvé un nouveau traitement oral de chélation du fer destiné aux patients atteints d'hémochromatose héréditaire. Cette approbation représente une avancée significative dans les options de traitement non invasives, susceptible d'améliorer l'observance thérapeutique et de réduire la fréquence des prélèvements sanguins.

- En septembre 2025, l'Association européenne pour l'étude du foie (EASL) a publié une mise à jour de ses recommandations de pratique clinique sur l'hémochromatose. Ces recommandations fournissent aux professionnels de santé les données probantes les plus récentes concernant le diagnostic et la prise en charge de l'hémochromatose, en insistant sur le dépistage précoce et les stratégies de traitement personnalisées.

- En mai 2025, un essai clinique randomisé de phase 1b a évalué le BBI-001, un traitement oral non absorbé conçu pour fixer le fer alimentaire dans l'intestin, empêchant ainsi son absorption et favorisant son élimination par les selles. Les résultats de l'essai suggèrent que le BBI-001 pourrait constituer une alternative prometteuse pour les patients recherchant des options de traitement non invasives pour la surcharge en fer.

- En janvier 2024, Bond Biosciences a annoncé une réunion préalable fructueuse avec la Food and Drug Administration (FDA) américaine concernant la demande d'autorisation de mise sur le marché (IND), afin de faire progresser le développement du BBI-001, un traitement oral non absorbé pour la surcharge en fer associée à l'hémochromatose héréditaire.

- En octobre 2023, une étude a souligné l'importance du dépistage génétique pour inciter les personnes atteintes d'hémochromatose héréditaire à consulter rapidement un médecin et à bénéficier d'une prise en charge adaptée. Un dépistage génétique précoce peut permettre des interventions plus rapides, prévenant ainsi les complications graves liées à la surcharge en fer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.