Global Hemodynamic Monitoring Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.36 Billion

USD

2.25 Billion

2024

2032

USD

1.36 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.36 Billion | |

| USD 2.25 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de surveillance hémodynamique, par produit (moniteurs et consommables), systèmes (moniteurs de signes vitaux, oxymètres de pouls, tensiomètres non invasifs, cathéters veineux centraux et cathéters artériels pulmonaires), type de technique (surveillance hémodynamique invasive, surveillance hémodynamique non invasive et surveillance hémodynamique mini-invasive), application (systèmes de surveillance en laboratoire, à domicile et en milieu hospitalier), modalité (systèmes de surveillance en laboratoire, à domicile et en milieu hospitalier), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire, services de soins à domicile et laboratoires de cathétérisme indépendants) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de surveillance hémodynamique

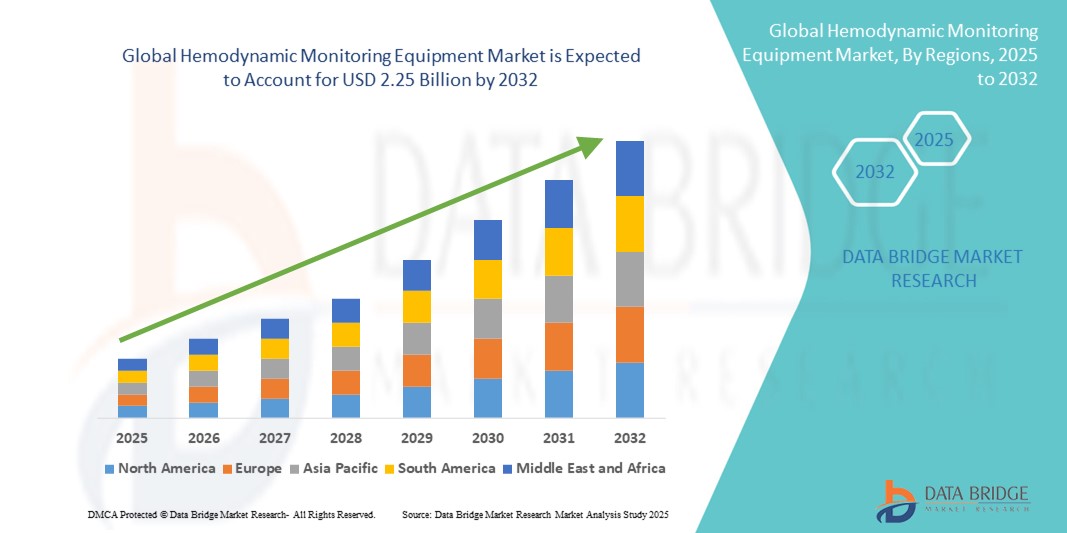

- La taille du marché mondial des équipements de surveillance hémodynamique était évaluée à 1,36 milliard USD en 2024 et devrait atteindre 2,25 milliards USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, la demande croissante de surveillance des patients en temps réel dans les services de soins intensifs et les progrès technologiques dans les dispositifs de surveillance mini-invasifs et non invasifs.

- Par ailleurs, le vieillissement de la population mondiale et l'augmentation des dépenses de santé favorisent l'adoption d'outils de diagnostic fiables. Ces facteurs convergents accélèrent l'adoption des systèmes de surveillance hémodynamique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements de surveillance hémodynamique

- Les équipements de surveillance hémodynamique, permettant une évaluation en temps réel de la fonction cardiovasculaire, deviennent de plus en plus essentiels dans les établissements de santé modernes, notamment les hôpitaux, les unités de soins intensifs et les centres chirurgicaux, en raison de leur capacité à guider les décisions de traitement, à améliorer les résultats des patients et à s'intégrer aux systèmes d'information hospitaliers avancés.

- La demande croissante en dispositifs de surveillance hémodynamique est principalement motivée par la prévalence croissante des maladies cardiovasculaires, les besoins croissants en soins intensifs et les progrès technologiques dans les systèmes de surveillance mini-invasifs et non invasifs.

- L'Amérique du Nord a dominé le marché des équipements de surveillance hémodynamique, avec une part de chiffre d'affaires record de 39,2 % en 2024, grâce à une infrastructure de santé de pointe, une adoption massive de systèmes de surveillance sophistiqués et une forte présence d'acteurs majeurs du secteur. Les États-Unis ont enregistré une croissance significative des installations d'appareils, notamment dans les unités de soins intensifs et de cardiologie, grâce aux innovations dans les technologies de surveillance sans fil, basées sur l'IA et portables.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des équipements de surveillance hémodynamique au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'expansion des réseaux hospitaliers et à la sensibilisation croissante aux soins cardiovasculaires avancés.

- Les systèmes de surveillance hémodynamique mini-invasive ont dominé le marché des équipements de surveillance hémodynamique avec une part de marché de 42,4 % en 2024, attribuée à leur précision, à la réduction du risque pour le patient et à la facilité d'intégration dans les flux de travail cliniques existants.

Portée du rapport et segmentation du marché des équipements de surveillance hémodynamique

|

Attributs |

Informations clés sur le marché des équipements de surveillance hémodynamique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de surveillance hémodynamique

Progrès grâce à l'IA, aux technologies sans fil et portables

- L'intégration de l'intelligence artificielle (IA), de la connectivité sans fil et des dispositifs de surveillance portables est une tendance clé et croissante sur le marché mondial des équipements de surveillance hémodynamique . Ces technologies améliorent l'évaluation des patients en temps réel, l'analyse prédictive et les capacités de surveillance à distance, améliorant ainsi considérablement la prise de décision clinique.

- Par exemple, les moniteurs hémodynamiques sans fil, comme le système FloTrac d'Edwards Lifesciences, permettent aux cliniciens de suivre en continu le débit cardiaque et d'autres paramètres vitaux sans cathéter invasif. De même, des dispositifs non invasifs, comme le moniteur NICCI de CNSystems, permettent une surveillance continue de la pression artérielle grâce à des capteurs portables.

- L'intégration de l'IA permet des fonctionnalités telles que les alertes prédictives d'instabilité cardiovasculaire, l'analyse automatisée des tendances et les recommandations personnalisées de soins aux patients. Certains systèmes avancés peuvent apprendre les schémas spécifiques des patients, alertant ainsi le personnel soignant des écarts pouvant indiquer une détérioration de l'état. Les fonctionnalités sans fil et portables permettent également au personnel des soins intensifs de surveiller plusieurs patients à distance, améliorant ainsi l'efficacité des flux de travail et les délais de réponse.

- L'intégration transparente des moniteurs hémodynamiques avec les systèmes de dossiers médicaux électroniques (DME ) et les plateformes d'information hospitalières facilite la surveillance centralisée et l'analyse des données, soutenant ainsi des soins coordonnés et de meilleurs résultats.

- Cette tendance vers des systèmes de surveillance plus intelligents, connectés et centrés sur le patient transforme les attentes en matière de gestion des soins intensifs. Des entreprises comme Philips Healthcare et GE HealthCare développent des dispositifs de surveillance hémodynamique sans fil, basés sur l'IA, qui fournissent des données continues et en temps réel, ainsi que des analyses prédictives.

- La demande de solutions de surveillance hémodynamique intelligentes, mini-invasives et connectées augmente rapidement dans les hôpitaux et les unités de soins intensifs, car les prestataires de soins de santé accordent la priorité à la sécurité des patients, à l'efficacité et à la gestion cardiovasculaire proactive.

Dynamique du marché des équipements de surveillance hémodynamique

Conducteur

Prévalence croissante des maladies cardiovasculaires et besoins en soins intensifs

- L’incidence croissante des maladies cardiovasculaires et le besoin croissant de surveillance en temps réel dans les unités de soins intensifs et les milieux chirurgicaux sont les principaux facteurs de la demande croissante de dispositifs de surveillance hémodynamique.

- Par exemple, en mars 2024, Edwards Lifesciences a apporté des améliorations à son système FloTrac, intégrant des analyses prédictives basées sur l'IA pour une meilleure surveillance périopératoire et en soins intensifs. Ces innovations, mises en œuvre par des acteurs clés, devraient stimuler la croissance du marché durant la période de prévision.

- Les moniteurs hémodynamiques offrent des fonctionnalités avancées, notamment la surveillance continue du débit cardiaque, l'analyse des tendances et la détection précoce de la détérioration de l'état du patient, offrant des avantages significatifs par rapport aux méthodes de mesure intermittentes traditionnelles.

- En outre, l’adoption croissante de systèmes de surveillance mini-invasifs et non invasifs favorise une sécurité accrue des patients, des séjours hospitaliers plus courts et une réduction des complications liées aux procédures, ce qui stimule l’adoption du marché.

- La mise en œuvre croissante de solutions de surveillance à distance des patients et de gestion centralisée des unités de soins intensifs, combinée aux initiatives de numérisation des hôpitaux, favorise encore davantage l'adoption d'équipements de surveillance hémodynamique à l'échelle mondiale.

Retenue/Défi

Coût élevé et complexités d'intégration

- Le coût relativement élevé des systèmes avancés de surveillance hémodynamique représente un défi majeur, notamment pour les petits hôpitaux et établissements de santé des régions en développement. Les dispositifs intégrant l'IA, la connectivité sans fil et les technologies mini-invasives nécessitent souvent des investissements importants.

- L’intégration de ces systèmes à l’infrastructure informatique hospitalière existante et aux plateformes de dossiers médicaux électroniques peut être complexe et gourmande en ressources, créant ainsi des obstacles potentiels à l’adoption.

- De plus, garantir la précision et la fiabilité des dispositifs mini-invasifs et non invasifs demeure une préoccupation pour certains cliniciens. Par exemple, en 2023, une étude pilote sur les moniteurs de débit cardiaque non invasifs a révélé des valeurs incohérentes dans certaines conditions cliniques, incitant les cliniciens à recourir à des méthodes invasives dans les cas critiques.

- Relever ces défis grâce à des options d’appareils rentables, des solutions d’intégration simplifiées et des programmes de formation des cliniciens sera crucial pour accroître la pénétration du marché et maintenir la croissance à long terme.

- Surmonter ces obstacles financiers, techniques et opérationnels sera essentiel pour que les prestataires de soins de santé puissent tirer pleinement parti des avantages des solutions avancées de surveillance hémodynamique dans les soins intensifs et la gestion périopératoire.

Portée du marché des équipements de surveillance hémodynamique

Le marché est segmenté sur la base du produit, du système, du type de technique, de l’application, de la modalité et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des équipements de surveillance hémodynamique est segmenté en moniteurs et en consommables. Le segment des moniteurs a dominé le marché en 2024 grâce à son rôle essentiel dans l'évaluation cardiovasculaire en temps réel dans les hôpitaux et les unités de soins intensifs. Ces moniteurs offrent un suivi multiparamétrique, comme le débit cardiaque, la pression artérielle et la saturation en oxygène, aidant les cliniciens à prendre des décisions rapides. L'intégration aux systèmes informatiques hospitaliers et l'analyse prédictive basée sur l'IA renforcent encore leur utilité. Les moniteurs permettent une surveillance continue de plusieurs patients, améliorant ainsi l'efficacité des flux de travail et les résultats des soins intensifs. Leur durabilité, leur fiabilité et leur intégration avec d'autres appareils les rendent indispensables dans les situations d'urgence. Les hôpitaux privilégient souvent les moniteurs avancés pour réduire les complications et optimiser les soins périopératoires et en unité de soins intensifs.

Le segment des produits jetables devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par le besoin croissant de consommables à usage unique tels que cathéters, capteurs et tubulures, pour les interventions invasives et mini-invasives. L'augmentation des chirurgies cardiovasculaires, des admissions en soins intensifs et des exigences en matière de sécurité des patients alimentent cette demande. Les produits jetables réduisent le risque d'infection, préservent l'hygiène clinique et sont pratiques dans les établissements de santé à forte rotation. Les innovations technologiques en matière de capteurs et de matériaux jetables améliorent la précision et la facilité d'utilisation. Leur rentabilité à long terme, ainsi que la conformité réglementaire des équipements à usage unique, encouragent les hôpitaux à les adopter. Les marchés émergents, dotés d'infrastructures hospitalières en pleine expansion, offrent des opportunités supplémentaires pour les produits jetables.

- Par systèmes

Sur la base des systèmes, le marché des équipements de surveillance hémodynamique est segmenté en moniteurs de signes vitaux, oxymètres de pouls, tensiomètres non invasifs, cathéters veineux centraux et cathéters artériels pulmonaires. Le segment des moniteurs de signes vitaux a dominé en 2024 grâce à leur capacité à mesurer simultanément plusieurs paramètres physiologiques, notamment la fréquence cardiaque, la fréquence respiratoire, la saturation en oxygène et la pression artérielle. Les hôpitaux et les unités de soins intensifs s'appuient sur ces systèmes pour une surveillance continue, la détection précoce de la détérioration de l'état des patients et des interventions rapides. Les moniteurs de signes vitaux avancés intègrent souvent des systèmes d'alarme et une intégration aux plateformes de dossiers médicaux électroniques (DMP) hospitaliers. Leur polyvalence dans divers contextes cliniques, de la surveillance périopératoire aux soins intensifs, en fait un choix très prisé. Les moniteurs multiparamétriques réduisent le besoin de plusieurs appareils autonomes, ce qui permet de gagner de la place et d'améliorer l'efficacité du personnel. Leur adoption est également facilitée par des analyses basées sur l'IA et des fonctions d'alerte prédictive.

Le segment des cathéters veineux centraux devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des maladies cardiovasculaires et des interventions chirurgicales complexes. Les innovations en matière de conception, de matériaux et de techniques d'insertion mini-invasives des cathéters améliorent la sécurité, la précision et le confort des patients. Les cathéters sont essentiels à la surveillance de la pression veineuse centrale, à l'administration des médicaments et à la gestion des fluides. La sensibilisation croissante aux protocoles de sécurité des patients et de contrôle des infections favorise leur adoption dans les hôpitaux et les laboratoires de cathétérisme. Le nombre croissant d'interventions chirurgicales cardiaques et d'admissions en soins intensifs à l'échelle mondiale contribue à l'expansion de ce segment. La demande est particulièrement forte sur les marchés émergents, où les investissements dans les infrastructures de santé augmentent.

- Par type de technique

Selon le type de technique, le marché des équipements de surveillance hémodynamique est segmenté en surveillance hémodynamique invasive, non invasive et mini-invasive. Le segment de la surveillance mini-invasive a dominé le marché en 2024 avec une part de marché de 42,4 %, grâce à son équilibre entre précision, sécurité des patients et simplicité d'utilisation. Ces systèmes réduisent les risques procéduraux par rapport aux méthodes totalement invasives tout en fournissant des données hémodynamiques continues et en temps réel, ce qui les rend adaptés aux unités de soins intensifs, aux unités de soins de suite et à la surveillance périopératoire. Les hôpitaux et les centres de soins intensifs privilégient de plus en plus les dispositifs mini-invasifs pour leur capacité à raccourcir les séjours hospitaliers, à réduire le risque d'infection et à optimiser les flux de travail. L'intégration aux systèmes informatiques hospitaliers, aux dossiers médicaux électroniques (DMP) et à l'analyse prédictive basée sur l'IA améliore encore la prise de décision clinique. De plus, l'adoption croissante de ces dispositifs sur les marchés émergents, où les procédures invasives peuvent être gourmandes en ressources, confirme la prédominance de ce segment.

Le segment de la surveillance invasive devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa grande précision et à ses capacités de surveillance complètes. Les techniques invasives, notamment le cathétérisme artériel pulmonaire, permettent des mesures précises du débit cardiaque, des résistances vasculaires systémiques et d'autres paramètres hémodynamiques vitaux, ce qui les rend indispensables dans les cas cardiaques complexes et d'urgence. Les hôpitaux s'appuient sur des systèmes invasifs pour les soins intensifs, la surveillance périopératoire et les interventions chirurgicales où la stabilité du patient doit être étroitement surveillée. Bien que plus coûteuse et nécessitant un personnel qualifié, la surveillance invasive reste la référence absolue dans certains scénarios cliniques. L'augmentation des chirurgies cardiovasculaires, des admissions en soins intensifs et des innovations technologiques améliorant la sécurité et la simplicité d'utilisation alimentent la croissance de ce segment à l'échelle mondiale.

- Par application

En fonction des applications, le marché des équipements de surveillance hémodynamique est segmenté en systèmes de surveillance en laboratoire, à domicile et en milieu hospitalier. Le segment des systèmes de surveillance hospitaliers a dominé en 2024 en raison du volume élevé de patients et de l'importance des soins en USI, en bloc opératoire et en cardiologie. Les hôpitaux s'appuient sur ces systèmes pour la surveillance en temps réel, les alertes précoces et l'intégration aux stations de surveillance centralisées. Leur déploiement améliore l'efficacité des flux de travail et la sécurité des patients, tandis que l'analyse basée sur l'IA permet des interventions prédictives. Les hôpitaux privilégient les systèmes hospitaliers pour la surveillance invasive et mini-invasive de différents profils de patients. Les investissements dans des infrastructures de pointe, les autorisations réglementaires et la formation du personnel renforcent encore ce segment.

Le segment des systèmes de surveillance à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption de la télémédecine, les besoins en matière de prise en charge des maladies chroniques et la prolifération des dispositifs de surveillance portables. Les patients peuvent suivre à distance leurs paramètres vitaux, tels que la fréquence cardiaque et la tension artérielle, ce qui réduit les visites à l'hôpital et permet une prise en charge proactive des soins. Les systèmes à domicile sont de plus en plus souvent intégrés à des applications mobiles pour des alertes en temps réel et des notifications aux médecins. La sensibilisation croissante à la santé cardiovasculaire et les initiatives gouvernementales en faveur des soins à distance stimulent leur adoption. La commodité de l'autosurveillance et l'intégration de l'analyse prédictive basée sur l'IA améliorent l'observance du traitement par les patients. Cette tendance est particulièrement marquée sur les marchés développés où la pénétration des smartphones et la connectivité internet sont élevées.

- Par modalité

Le marché des équipements de surveillance hémodynamique est segmenté selon les modalités : laboratoire, domicile et hôpital. En 2024, la modalité hospitalière a dominé, grâce à son adoption massive dans les unités de soins intensifs, les unités de soins cardiaques et les centres chirurgicaux. Ces systèmes assurent une surveillance continue, des notifications d'alarme et une intégration aux systèmes d'information hospitaliers pour une gestion des données en temps réel. Ils garantissent précision, fiabilité et fluidité des flux de travail entre les services. Leur adoption est motivée par les impératifs de sécurité des patients, de surveillance périopératoire et de conformité aux normes de santé. Les dispositifs hospitaliers avancés intègrent souvent l'IA pour des analyses prédictives, renforçant ainsi leur position sur le marché.

La télémédecine devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenue par l'essor des dispositifs portables, la télésurveillance des patients et les solutions basées sur l'IA. Les patients peuvent surveiller leurs paramètres vitaux en dehors des établissements de santé traditionnels, ce qui permet la détection précoce des anomalies et la prise en charge des maladies chroniques. L'intégration avec les applications mobiles permet aux médecins de suivre les données des patients en temps réel. La praticité, la réduction des réadmissions à l'hôpital et l'adoption croissante de la télésanté contribuent à cette croissance rapide. La sensibilisation croissante des consommateurs à la surveillance médicale et aux soins cardiovasculaires dans les marchés développés et émergents accélère encore l'adoption de la télémédecine.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de surveillance hémodynamique est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, services de soins à domicile et laboratoires de cathétérisme indépendants. Le segment hospitalier a dominé en 2024, car les hôpitaux gèrent le plus grand volume de patients en soins intensifs nécessitant une surveillance hémodynamique continue. Les hôpitaux disposent de l'infrastructure, du personnel formé et de l'intégration informatique nécessaires aux dispositifs de surveillance avancés. Les unités de soins intensifs, chirurgicales et cardiaques génèrent une demande soutenue de systèmes invasifs et mini-invasifs. Les hôpitaux investissent également dans des dispositifs multiparamétriques et basés sur l'IA afin d'améliorer l'efficacité des flux de travail et les résultats des patients. La conformité réglementaire, les normes de qualité et l'intégration aux systèmes d'information hospitaliers renforcent encore leur domination.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires chroniques, la préférence des patients pour les soins à domicile et le développement des services de télémédecine. Les dispositifs de télésurveillance permettent aux patients de suivre leurs signes vitaux en temps réel, réduisant ainsi les consultations à l'hôpital. Les capteurs portables et les outils prédictifs basés sur l'IA améliorent la sécurité des patients et l'observance de leurs traitements. La sensibilisation croissante aux soins proactifs et les initiatives gouvernementales en faveur des soins à domicile contribuent à une adoption rapide. Ce secteur offre des opportunités de solutions rentables et évolutives, tant sur les marchés développés qu'émergents.

Analyse régionale du marché des équipements de surveillance hémodynamique

- L'Amérique du Nord a dominé le marché des équipements de surveillance hémodynamique avec la plus grande part de revenus de 39,2 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de systèmes de surveillance sophistiqués et une forte présence d'acteurs leaders de l'industrie.

- Les hôpitaux et les unités de soins intensifs de la région accordent la priorité à la surveillance des patients en temps réel, à l'analyse prédictive et aux systèmes basés sur l'IA pour améliorer les résultats des patients et optimiser l'efficacité du flux de travail.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une main-d'œuvre médicale bien formée et la présence d'acteurs clés de l'industrie développant des solutions de surveillance innovantes, établissant des systèmes de surveillance hémodynamique essentiels dans les contextes périopératoires et de soins intensifs.

Aperçu du marché américain des équipements de surveillance hémodynamique

Le marché américain des équipements de surveillance hémodynamique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 36 % de parts de marché, grâce à une infrastructure de santé de pointe et à l'adoption massive des technologies de surveillance en USI et périopératoire. Les hôpitaux et les unités de soins intensifs privilégient la surveillance des patients en temps réel, l'analyse prédictive et les systèmes basés sur l'IA pour améliorer les résultats cliniques. La prévalence croissante des maladies cardiovasculaires, conjuguée à l'augmentation des admissions en USI, stimule la demande de solutions de surveillance invasives et mini-invasives. De plus, l'intégration d'appareils sans fil et portables aux systèmes informatiques hospitaliers contribue à accroître leur adoption sur le marché. La présence d'acteurs majeurs tels qu'Edwards Lifesciences, Philips Healthcare et GE HealthCare favorise l'innovation continue et la disponibilité des produits.

Aperçu du marché européen des équipements de surveillance hémodynamique

Le marché européen des équipements de surveillance hémodynamique devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de la population gériatrique, la hausse de l'incidence des maladies cardiovasculaires et l'intensification des initiatives de modernisation des hôpitaux. L'adoption de systèmes de surveillance mini-invasifs et non invasifs s'accélère grâce à leur sécurité, leur simplicité d'utilisation et leur intégration aux dossiers médicaux électroniques. Les hôpitaux européens déploient de plus en plus de solutions de surveillance centralisées pour améliorer la prise en charge des patients et réduire les complications en réanimation. Les politiques gouvernementales et les réglementations sanitaires favorisant la surveillance avancée des patients soutiennent la croissance du marché en milieu résidentiel, clinique et hospitalier.

Aperçu du marché britannique des équipements de surveillance hémodynamique

Le marché britannique des équipements de surveillance hémodynamique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par la prévalence croissante des maladies cardiovasculaires et l'importance croissante accordée aux soins intensifs et chirurgicaux. Les hôpitaux et les centres cardiaques spécialisés adoptent des moniteurs et des systèmes jetables de pointe pour améliorer la sécurité des patients, la précision clinique et l'efficacité opérationnelle. La robuste infrastructure de santé du pays, associée à d'importants investissements en R&D dans les technologies de surveillance, devrait stimuler l'adoption de ces technologies. L'intégration d'outils de surveillance prédictive basés sur l'IA et de solutions de gestion des patients à distance dynamise encore davantage le marché.

Aperçu du marché allemand des équipements de surveillance hémodynamique

Le marché allemand des équipements de surveillance hémodynamique devrait connaître une croissance TCAC considérable au cours de la période de prévision, porté par une forte sensibilisation à la santé cardiovasculaire et des infrastructures hospitalières de pointe. L'Allemagne met l'accent sur l'innovation et le progrès technologique, ce qui se traduit par une forte adoption des systèmes de surveillance mini-invasifs et basés sur l'IA. Les hôpitaux intègrent ces systèmes aux dossiers médicaux électroniques et aux plateformes centralisées de gestion des unités de soins intensifs afin d'optimiser les flux de travail. La demande croissante de surveillance cardiovasculaire précise et en temps réel en milieu chirurgical et de soins intensifs alimente également cette croissance. De plus, les initiatives gouvernementales en faveur des solutions de santé numérique et de la sécurité des patients contribuent à l'expansion du marché.

Aperçu du marché des équipements de surveillance hémodynamique en Asie-Pacifique

Le marché des équipements de surveillance hémodynamique en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 9,8 % sur la période de prévision 2025-2032, porté par le développement des infrastructures de santé, la hausse des admissions en soins intensifs et la sensibilisation croissante aux maladies cardiovasculaires dans des pays comme la Chine, le Japon et l'Inde. L'accent mis par la région sur la modernisation des hôpitaux, la télémédecine et la télésurveillance des patients favorise l'adoption de dispositifs de surveillance mini-invasifs et portables. L'augmentation des initiatives gouvernementales en matière de santé numérique et de soins cardiovasculaires, ainsi que la hausse des revenus disponibles, accélèrent la croissance du marché. De plus, la région Asie-Pacifique s'impose comme un pôle de fabrication de composants de surveillance, améliorant ainsi l'accessibilité et le prix des appareils.

Aperçu du marché japonais des équipements de surveillance hémodynamique

Le marché japonais des équipements de surveillance hémodynamique connaît un essor considérable grâce à la technologie de pointe de son système de santé, au vieillissement de sa population et à la demande croissante de surveillance continue des patients. Les hôpitaux et les unités de soins intensifs privilégient une surveillance de haute précision, notamment en cardiologie et en chirurgie. L'intégration de l'analyse prédictive basée sur l'IA, des dispositifs de surveillance portables et des plateformes centralisées de surveillance des patients stimule l'adoption de ces technologies par le marché. L'accent mis par le Japon sur la télésanté et les solutions de soins à domicile favorise l'utilisation de systèmes de surveillance non invasifs et mini-invasifs. De plus, le soutien gouvernemental important apporté aux infrastructures de santé de pointe favorise les investissements continus dans les technologies de surveillance.

Aperçu du marché indien des équipements de surveillance hémodynamique

En 2024, le marché indien des équipements de surveillance hémodynamique représentait la plus grande part de marché en Asie-Pacifique, grâce au développement rapide des infrastructures de santé, à la prévalence croissante des maladies cardiovasculaires et à la croissance des capacités des unités de soins intensifs. Hôpitaux, cliniques et prestataires de soins à domicile adoptent des systèmes de surveillance mini-invasifs et portables pour améliorer la prise en charge des patients. La sensibilisation croissante à la santé cardiovasculaire, les initiatives gouvernementales en matière de télémédecine et la tendance vers des solutions hospitalières intelligentes stimulent la croissance du marché. L'accessibilité des appareils et les capacités de production nationales favorisent une adoption généralisée en zones urbaines et semi-urbaines.

Part de marché des équipements de surveillance hémodynamique

L'industrie des équipements de surveillance hémodynamique est principalement dirigée par des entreprises bien établies, notamment :

- Edwards Lifesciences LLC (États-Unis)

- Koninklijke Philips NV, (Pays-Bas)

- GE HealthCare (États-Unis)

- Masimo États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Fukuda Denshi Co., Ltd. (Japon)

- Spacelabs Healthcare (États-Unis)

- Schiller AG (Suisse)

- Biolight Medical Technology Co., Ltd. (Chine)

- SunTech Medical, Inc. (États-Unis)

- BD (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Deltex Medical Group PLC (Royaume-Uni)

- Groupe LiDCO (Royaume-Uni)

- Getinge AB (Suède)

- Tensys Medical, Inc. (États-Unis)

- CNSystems Medizintechnik GmbH (Autriche)

Quels sont les développements récents sur le marché mondial des équipements de surveillance hémodynamique ?

- En mai 2025, BD a annoncé le lancement de sa plateforme de surveillance hémodynamique de nouvelle génération, HemoSphere Alta. Cette plateforme offre des fonctionnalités de surveillance avancées, aidant les cliniciens à prendre des décisions éclairées en cas de soins intensifs.

- En octobre 2023, Masimo a reçu le marquage CE (règlement MDR de l'UE) pour le module LiDCO, une solution intégrée au câble conçue pour fournir une vision plus complète de l'apport d'oxygène. Ce module se connecte aux plateformes de surveillance multi-patients, offrant ainsi aux cliniciens des capacités avancées de surveillance hémodynamique.

- En octobre 2022, Nihon Kohden a lancé le moniteur patient Life Scope G7 aux États-Unis. Ce moniteur de chevet avancé est doté d'un écran de 19 pouces et est conçu pour des réglages de haute précision. Il offre un accès rapide à de multiples configurations et à l'analyse des tendances, améliorant ainsi les capacités de surveillance des patients.

- En avril 2022, Caretaker Medical a reçu l'autorisation 510(k) de la FDA américaine pour quatre nouveaux paramètres hémodynamiques continus pour sa plateforme de surveillance sans fil des patients VitalStream. Cette autorisation a permis d'ajouter le débit cardiaque, le volume systolique, la variabilité de la fréquence cardiaque et le temps d'éjection ventriculaire gauche, augmentant ainsi la capacité de la plateforme à fournir des données de qualité USI, battement par battement, sans cathéters ni fils invasifs.

- En mai 2021, Philips a annoncé l'intégration de son système hémodynamique interventionnel au moniteur patient portable IntelliVue X3. Ce développement permet la prise de mesures hémodynamiques avancées au chevet du patient lors des interventions guidées par imagerie sur le système Philips Azurion, fluidifiant ainsi le flux de travail et fournissant des dossiers patients complets pour une prise de décision clinique rapide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.