Global Hemophilia A Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

14.04 Billion

USD

22.47 Billion

2025

2033

USD

14.04 Billion

USD

22.47 Billion

2025

2033

| 2026 –2033 | |

| USD 14.04 Billion | |

| USD 22.47 Billion | |

| % | |

|

Marché mondial du traitement de l'hémophilie A, par type (grave, modérée et légère), produit (concentrés de facteurs recombinants, concentrats de facteurs dérivés du plasma et produits de demi-vie prolongés), patient (pédiatriques et adultes), diagnostic (tests génétiques, test de fibrinogènes, test de facteur VIII et IX, temps de prothrombine (PT) et nombre total de sang (CBC), traitement (prophylaxie et sur demande), thérapie (traitement substitutif de facteur et thérapie de remplacement de non-facteur), classe de médicaments (facteurs de vasopressine et de coagulation), voie d'administration (parentéral, pulvérisateur de nasal, etc.), forme posologique (injection, solutions, etc.), utilisateurs finals (hospitals, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'à 2033

Marché du traitement de l'hémophilieAperçu général

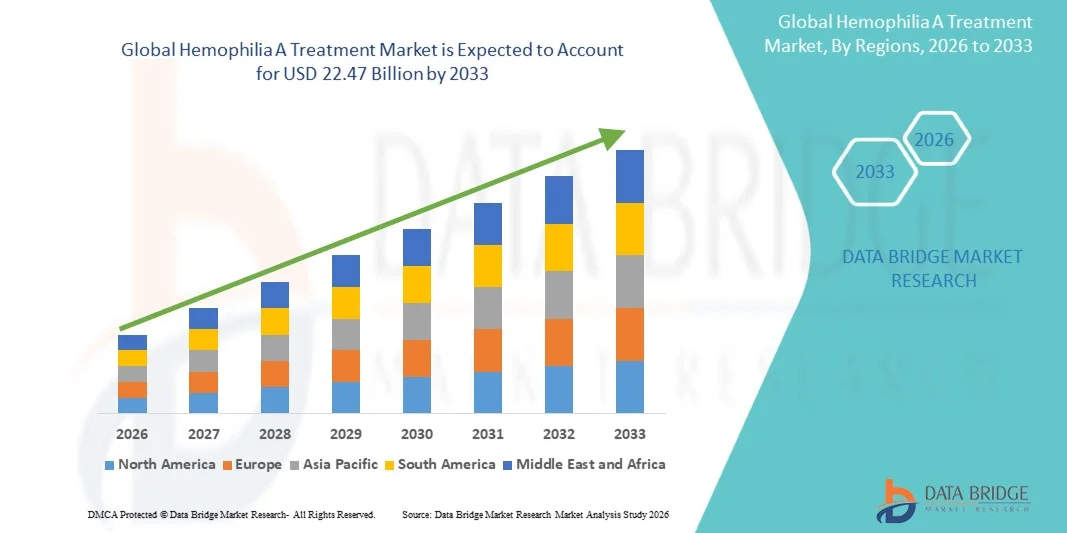

Selon l'analyse de marché de Data Bridge, le marché du traitement de l'hémophilie A a été évalué à14,04 milliards de dollars en 2025et devrait atteindre22,47 milliards de dollars en 2033, croissance à unTCAC de 6,06 % de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence de l'hémophilie A, à l'adoption croissante de traitements des facteurs de coagulation recombinants et à l'avancement continu de la thérapie génique et des traitements de remplacement sans facteur.

L'accent de plus en plus mis sur le diagnostic précoce et la prise en charge globale des maladies, associé à un meilleur accès aux services de santé spécialisés et aux cadres de remboursement de soutien, encourage les fournisseurs de soins de santé et les patients à adopter des options de traitement avancées. Les produits recombinants de facteur VIII, les thérapies de demi-vie prolongées et les traitements innovants à base d'anticorps monoclonaux remplacent de plus en plus les thérapies conventionnelles dérivées du plasma dans de nombreuses régions, offrant une efficacité accrue, une réduction du fardeau de traitement et une amélioration des résultats pour les patients. De plus, la recherche clinique en cours, l'expansion des pipelines de thérapie génique et les initiatives de sensibilisation des organismes de santé appuient davantage l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du traitement de l'hémophilie A avec la plus grande part des revenus de 39,12 % en 2025, appuyée par une infrastructure de soins de santé solide, des taux de diagnostic élevés et l'adoption généralisée de thérapies recombinantes et non-facteurs avancées.

- Le segment des Sévères a dominé le marché avec une part de 52,34 % en 2025, en raison de la fréquence élevée des épisodes hémorragiques spontanés et de la nécessité d'un traitement prophylactique continu.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 % entre 2026 et 2033, alimenté par l'amélioration de l'accès aux soins de santé, la sensibilisation accrue aux troubles hémorragiques et l'augmentation de la disponibilité de thérapies innovantes en Chine, en Inde et au Japon.

- Le taux de croissance le plus rapide devrait être de 7,8 %, ce qui reflète l'augmentation des taux de diagnostic et l'amélioration de l'accès aux stratégies de traitement préventif.

- Le segment des facteurs recombinants concentrés domine la catégorie des types de produits avec une part des revenus de 48,67 % en 2025, sous l'impulsion de son profil d'innocuité établi et de son acceptation clinique généralisée.

- Les adultes représentaient 63,18 % du marché, ce que préférait la population plus nombreuse de patients diagnostiqués recevant un traitement à long terme.

- Le segment des tests génétiques est la catégorie de diagnostic qui connaît la croissance la plus rapide, avec un TCAC de 8,2 %, déterminé par l'adoption croissante d'approches de médecine de précision.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 14,04 milliards de dollars

- Valeur marchande prévue (2033): USD 22.47 Million

- Prévisions CAGR (2026-2033): 6.06%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché du traitement de l'hémophilie ASegmentation

|

Attributs |

Clé de traitement de l'hémophilie APerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Novo Nordisk A/S(Danemark) ·F. Hoffmann-La Roche Ltd.(Suisse) ·Pfizer Inc.. (États-Unis) ·Sanofi(France) ·Takeda Pharmaceutical Company Limited(Japon) · Bayer AG (Allemagne) · CSL Behring LLC (États-Unis) · Octapharma AG (Suisse) · BioMarin Pharmaceutical Inc. (États-Unis) · Grifols, S.A. (Espagne) · Sobi (Suède) · Kedrion S.p.A. (Italie) · Chugai Pharmaceutical Co., Ltd. (Japon) · Genentech, Inc. (États-Unis) · Spark Therapeutics, Inc. (États-Unis) · uniQure N.V. (Pays-Bas) · Sangamo Therapeutics, Inc. (États-Unis) · GC Biopharma Corp. (Corée du Sud) · SK plasma Co., Ltd. (Corée du Sud) · BIOMÉDICAMENTS LFB (France) |

|

Possibilités de marché |

· Extension de la commercialisation de la thérapie génique · Augmentation de l'accès au diagnostic et au traitement dans les marchés émergents · Augmentation de l'adoption d'une prophylaxie personnalisée et d'une demi-vie prolongée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement

Tendance: L'adoption croissante de la thérapie génique et des traitements de longue durée

Les fournisseurs de soins de santé adoptent de plus en plus des thérapies géniques avancées et des options de traitement de demi-vie élargies pour améliorer la gestion des maladies, réduire la fréquence de perfusion et améliorer la qualité de vie des patients. L'intégration d'approches de traitement personnalisées permet une planification prophylactique plus efficace et une prévention à long terme des saignements. Les centres de traitement de l'hémophilie et les cliniques spécialisées utilisent de la même façon des thérapies innovantes pour optimiser les résultats par des voies de soins individualisées, tandis que les progrès en biotechnologie en cours créent des solutions qui répondent étroitement aux besoins des patients non satisfaits.

Par exemple, en avril 2025, Pfizer et Sangamo Therapeutics ont continué à faire progresser les programmes de thérapie génique pour l'hémophilie A, mettant l'accent sur l'innovation thérapeutique à long terme.

Dynamique du marché du traitement de l'hémophilie

Facteur clé du marché : adoption croissante d'approches de traitement prophylactiques et innovatrices

L'adoption croissante de thérapies prophylactiques et de modalités de traitement novatrices a créé une forte demande de produits d'hémophilie A avancés qui peuvent prévenir les épisodes hémorragiques, améliorer les résultats des patients et réduire les complications à long terme. Les fabricants de produits pharmaceutiques, les centres de traitement et les systèmes de soins de santé intègrent de nouvelles thérapies comme élément central des stratégies de gestion des maladies, réduisant les taux d'hospitalisation, améliorant l'adhésion et améliorant la qualité globale des soins.

Par exemple, l'Hemlibra a vu son adoption se développer à l'échelle mondiale en tant que traitement prophylactique de l'hémophilie A, favorisant ainsi un meilleur contrôle des saignements et la commodité du patient.

Restraction à la clé / Défi: coûts élevés de traitement des thérapies d'hémophilie avancées

Une restriction importante dans le marché du traitement de l'hémophilie A est le coût élevé associé aux options thérapeutiques avancées. Les traitements modernes comprennent des facteurs de coagulation recombinants, des thérapies de remplacement non factorielles et des thérapies géniques émergentes, nécessitant des dépenses importantes pour l'acquisition, l'administration et la surveillance à long terme. Le fardeau économique global s'étend aux soins de suivi, aux services cliniques spécialisés et à la complexité du remboursement, ce qui rend l'accès difficile pour les patients des régions à faible revenu et des systèmes de soins de santé aux ressources limitées.

Par exemple, plusieurs candidats à la thérapie génique récemment introduits ont été associés à des attentes en matière de prix majorés, ce qui reflète le défi plus vaste que doivent relever les fournisseurs de soins de santé et les payeurs dans le monde entier.

Principales possibilités de marché : expansion de la thérapie génique et des plateformes médicales personnalisées

L'expansion de la thérapie génique et des approches médicales personnalisées offre une opportunité importante sur le marché. Les plates-formes thérapeutiques avancées peuvent offrir des avantages cliniques durables, soutenir des stratégies de traitement individualisées et réduire la dépendance à l'égard d'une thérapie de remplacement fréquente. Le développement de vecteurs de prochaine génération et de modèles de traitement de précision améliore encore l'accessibilité aux soins innovants, ouvrant des possibilités de croissance sur les marchés émergents des soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Par exemple, Roctavian a démontré le potentiel commercial de la thérapie génique pour l'hémophilie A, encourageant d'autres investissements dans le développement de traitements personnalisés.

Étendue du marché du traitement de l'hémophilie

L'hémophilie Un marché du traitement est segmenté en fonction du type, du produit, du patient, du diagnostic, du traitement, du traitement, de la classe de médicaments, de la voie d'administration, de la forme posologique, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché du traitement de l'hémophilie A est segmenté en sévère, modéré et léger. Le segment de Grave a dominé le marché avec une part estimée de 52,34 % en 2025, en raison de la fréquence élevée des épisodes hémorragiques spontanés et de la nécessité d'un traitement prophylactique continu. Les patients atteints d'hémophilie sévère A ont généralement besoin d'une prise en charge à vie par des traitements de remplacement des facteurs ou non-facteurs. Ce segment représente une part importante des dépenses de soins de santé en raison des besoins intensifs en traitement. L'adoption croissante de produits de demi-vie prolongés et de produits biologiques novateurs favorise davantage la croissance du marché. Les programmes de diagnostic précoce améliorent également la prise en charge des patients sévères. Le fardeau clinique important associé à une maladie grave continue de renforcer sa position dominante sur le marché.

Le segment modéré devrait enregistrer la croissance la plus rapide à un TCAC de 7,8 % entre 2026 et 2033, en raison de l'augmentation des taux de diagnostic et de l'amélioration de l'accès aux stratégies de traitement préventif. Les professionnels de la santé sont de plus en plus sensibilisés à l'intervention et à la surveillance des maladies. Les patients reçoivent de plus en plus de traitement prophylactique pour prévenir les lésions et complications articulaires à long terme. L'augmentation de la disponibilité de traitements thérapeutiques avancés améliore les résultats du traitement. Des politiques de remboursement favorables dans le développement des systèmes de soins de santé encouragent l'adoption. L'amélioration continue des approches de gestion des patients devrait accélérer la croissance du segment.

- Par produit

Sur la base du produit, le marché du traitement de l'hémophilie A est segmenté en concentrés de facteurs recombinants, en concentrés de facteurs dérivés du plasma et en produits de demi-vie prolongée. Le segment des concentrés de facteurs recombinants a dominé le marché avec une part estimée à 48,67 % en 2025 en raison de son profil d'innocuité établi et de son acceptation clinique généralisée. Ces produits réduisent le risque de transmission d'agents pathogènes transmissibles par le sang et sont fortement recommandés dans les lignes directrices de traitement. Une forte préférence des médecins et une grande disponibilité des produits appuient leur domination. Les progrès continus dans les technologies recombinantes améliorent l'efficacité et la commodité du patient. Les fournisseurs de soins de santé privilégient de plus en plus les thérapies recombinantes pour les traitements prophylactiques et à la demande. Leur rôle de longue date dans la gestion de l'hémophilie continue de stimuler le leadership du marché.

Le segment des produits de demi-vie prolongée devrait connaître la croissance la plus rapide à un TCAC de 8,5 % de 2026 à 2033, en raison de leur capacité à réduire la fréquence de perfusion et à améliorer l'adhésion au traitement. Ces produits offrent un temps de circulation prolongé, permettant une meilleure protection des saignements. Les patients bénéficient d'une réduction de la charge de traitement et d'une amélioration de la qualité de vie. L'adoption croissante chez les enfants et les adultes favorise l'expansion du marché. Les innovations continues du produit et les preuves cliniques renforcent la confiance des médecins. La demande croissante de thérapies pratiques à long terme accélère la croissance du segment.

- Par patient

Sur la base du patient, le marché du traitement de l'hémophilie A est segmenté en pédiatrique et adulte. Le segment des adultes a dominé le marché avec une part estimée de 63,18 % en 2025 en raison de la population de patients diagnostiqués plus importante recevant un traitement à long terme. Les patients adultes ont souvent besoin d'une prophylaxie continue et d'une prise en charge des complications liées à la maladie. L'augmentation de l'espérance de vie chez les patients atteints d'hémophilie a augmenté la population traitée. L'utilisation croissante de produits biologiques de pointe et de thérapies géniques appuie davantage la demande du marché. Un suivi régulier et des soins spécialisés contribuent de manière significative aux dépenses de santé. La nécessité d'une gestion durable des maladies maintient la position de leader du segment.

Le segment pédiatrique devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % entre 2026 et 2033 en raison de l'importance croissante accordée aux interventions précoces et aux soins préventifs. Les fournisseurs de soins de santé amorcent de plus en plus une thérapie prophylactique à plus jeune âge pour prévenir les lésions articulaires. Les progrès réalisés en matière de sécurité des traitements encouragent une adoption plus large chez les enfants. L'amélioration des programmes de dépistage et de dépistage génétique des nouveau-nés appuie un diagnostic plus précoce. La sensibilisation accrue des parents et des soignants contribue à l'adoption du traitement. L'accent mis sur les résultats à long terme en matière de santé devrait être à l'origine d'une croissance substantielle du segment.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement de l'hémophilie A est segmenté en tests génétiques, test de fibrinogène, tests de facteur VIII et de facteur IX, temps de prothrombine (PT) et numération sanguine complète (CBC). Le segment des tests du facteur VIII et du facteur IX a dominé le marché avec une part estimée de 44,89 % en 2025, car ces tests demeurent la norme principale pour confirmer la sévérité et le diagnostic de l'hémophilie. Ils fournissent une évaluation précise des niveaux d'activité des facteurs de coagulation. Les médecins comptent beaucoup sur ces tests pour la planification du traitement et la surveillance des maladies. Leur grande disponibilité favorise l'utilisation clinique courante. De plus en plus d'initiatives de dépistage augmentent les volumes de tests à l'échelle mondiale. Leur rôle central dans le diagnostic continue de maintenir la domination segmentaire.

Le segment des tests génétiques devrait croître au rythme le plus rapide à un TCAC de 8,2 % de 2026 à 2033, en raison de l'adoption croissante d'approches de médecine de précision. Les tests génétiques permettent d'identifier les mutations causant des maladies et appuient les programmes de dépistage familial. La prise de conscience accrue des troubles hémorragiques héréditaires accélère l'utilisation. Les progrès technologiques améliorent l'exactitude et l'accessibilité des tests. Les fournisseurs de soins de santé utilisent de plus en plus l'information génétique pour planifier un traitement personnalisé. L'expansion de la recherche en thérapie génique favorise davantage la croissance des segments.

- Par traitement

Sur la base du traitement, le marché du traitement de l'hémophilie A est segmenté en prophylaxie et sur demande. Le segment Prophylaxie détenait la plus grande part de marché à 68,42 % en 2025 en raison de son efficacité à prévenir les épisodes hémorragiques et à réduire les complications à long terme. Les lignes directrices cliniques recommandent de plus en plus un traitement préventif pour améliorer les résultats des patients. La prophylaxie réduit considérablement les taux d'hospitalisation et les risques de dommages articulaires. L'adoption croissante de thérapies de demi-vie prolongées et non-facteurs améliore la commodité du traitement. L'amélioration de l'aide au remboursement encourage une utilisation plus large. Le passage aux soins préventifs continue de renforcer le leadership sectoriel.

Le segment à la demande devrait connaître la croissance la plus rapide à un TCAC de 6,9 %, de 2026 à 2033, en raison de l'utilisation continue des systèmes de santé et des cas de maladies légères. Ces thérapies demeurent essentielles pour gérer les épisodes hémorragiques aigus. Un meilleur accès aux produits de traitement favorise la croissance de la demande. Les considérations de coût font souvent du traitement à la demande une option pratique dans des contextes de ressources limitées. Les fournisseurs de soins de santé continuent d'utiliser cette approche pour la gestion individualisée des patients. L'élargissement de l'accès aux soins de santé devrait soutenir l'expansion du segment.

- Par thérapie

Sur la base du traitement, le marché du traitement de l'hémophilie A est segmenté en traitement de remplacement des facteurs et en traitement de remplacement non-facteur. Le segment de la thérapie de remplacement factorielle a dominé le marché avec une part de 71,26 % en 2025 en raison de son rôle établi depuis longtemps comme approche de traitement standard. Ces traitements remplacent efficacement les facteurs de coagulation déficients et assurent un contrôle fiable des saignements. Une vaste expérience clinique appuie la confiance du médecin dans leur utilisation. Une forte disponibilité de produits sur les grands marchés renforce encore l'adoption. Les progrès continus dans les formulations recombinantes améliorent l'efficacité. Leur rôle essentiel dans la gestion des maladies maintient la domination du marché.

Le segment des thérapies de remplacement sans facteur devrait enregistrer la croissance la plus rapide à un TCAC de 8,8 % entre 2026 et 2033, en raison de la demande croissante de solutions de remplacement pratiques et efficaces. Ces thérapies offrent des horaires d'administration moins fréquents et une meilleure conformité des patients. Les données cliniques croissantes confirment leur efficacité à long terme dans la prévention des saignements. L'adoption se développe tant chez les enfants que chez les adultes. Les fournisseurs de soins de santé recommandent de plus en plus ces thérapies pour les patients appropriés. L'innovation continue devrait accélérer la croissance du segment.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché du traitement de l'hémophilie A est segmenté en facteurs de vasopressine et de coagulation. Le segment des facteurs de coagulation a représenté la plus grande part de marché avec 83,57 % en 2025 en raison de leur rôle fondamental dans le remplacement des protéines de coagulation déficientes. Ces produits sont largement utilisés dans les traitements prophylactiques et à la demande. Une forte efficacité clinique favorise leur adoption étendue. Les améliorations continues des produits continuent d'améliorer les résultats du traitement. Les fournisseurs de soins de santé comptent sur les facteurs de coagulation comme option thérapeutique primaire. Leur rôle essentiel dans la gestion de l'hémophilie soutient la domination du segment.

Le segment Vasopressine devrait croître au rythme le plus rapide à un TCAC de 6,5 % de 2026 à 2033 en raison de son utilité dans certains cas d'hémophilie A légère. Le traitement peut augmenter temporairement les taux endogènes de facteur VIII et réduire les risques de saignement. Une sensibilisation accrue à l'égard des approches de traitement de remplacement favorise l'utilisation. L'amélioration de l'accès aux soins spécialisés accroît la sélection appropriée des patients. Les fournisseurs de soins de santé continuent d'évaluer la vasopressine dans le cadre de plans de traitement individualisés. L'élargissement de la sensibilisation clinique devrait favoriser la croissance.

- Par voie d'administration

Sur la base de la voie d'administration, le marché du traitement de l'hémophilie A est segmenté en vaporisation parentérale, nasale et autres. Le segment parentéral a dominé le marché avec une part de 78,91 % en 2025 en raison de l'administration généralisée de produits de remplacement de facteurs et de produits biologiques par voie intraveineuse ou sous-cutanée. Ces méthodes permettent une action thérapeutique rapide et une efficacité fiable. La plupart des thérapies d'hémophilie approuvées sont administrées par voie parentérale. Une forte acceptation clinique favorise la poursuite de l'utilisation. Les fournisseurs de soins de santé préfèrent ces voies pour un dosage précis et un contrôle du traitement. Leur large utilisation dans tous les milieux de traitement soutient le leadership du marché.

Le segment des sprays nasaux devrait connaître la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante d'options de traitement pratiques et non invasives. L'administration nasale améliore le confort et la facilité d'utilisation du patient. Il est particulièrement bénéfique dans certaines populations de patients nécessitant un accès rapide au traitement. L'intérêt croissant pour l'auto-administration favorise l'adoption. Les progrès technologiques améliorent l'efficacité de la formulation. L'accent mis de plus en plus sur les soins axés sur le patient accélère la croissance du segment.

- Par forme posologique

Sur la base de la forme posologique, le marché du traitement de l'hémophilie A est segmenté en injection, solutions et autres. Le segment de l'injection détenait la plus grande part de marché avec 74,65 % en 2025 en raison de la prédominance des produits de coagulation injectable et des thérapies biologiques. Les injections assurent une livraison efficace et une réponse thérapeutique rapide. La plupart des traitements disponibles sur le marché sont conçus dans des formulations injectables. Les professionnels de la santé ont une vaste expérience de l'administration de ces produits. De fortes approbations réglementaires favorisent une large disponibilité du marché. Leur rôle établi dans le traitement continue de conduire à la domination du segment.

Le segment Solutions devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 %, de 2026 à 2033, en raison du développement croissant de formulations conviviales. Ces formes posologiques améliorent la commodité de préparation et l'efficacité de l'administration. L'adoption croissante dans les établissements de soins à domicile soutient la demande. Les fabricants se concentrent sur l'amélioration de la stabilité et de la convivialité des produits. La préférence accrue des patients pour des processus de traitement simplifiés contribue à la croissance. La poursuite de l'innovation devrait renforcer l'expansion du marché.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du traitement de l'hémophilie A est divisé en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 49,83 % en 2025 en raison de leur capacité à fournir des services complets de diagnostic, de traitement et de soins d'urgence. Les hôpitaux servent de centres primaires pour gérer les épisodes hémorragiques graves et les cas complexes. La disponibilité d'équipes de soins multidisciplinaires soutient les résultats des patients. L'accès aux thérapies avancées renforce encore l'utilisation. Des volumes élevés de patients contribuent grandement à la production de revenus. Leur rôle central dans la prestation des traitements soutient le leadership segmentaire.

Le segment des soins à domicile devrait connaître la croissance la plus rapide à un TCAC de 8,0 % entre 2026 et 2033, en raison de l'adoption croissante de l'auto-administration et du traitement prophylactique à long terme. Les soins à domicile améliorent la commodité tout en réduisant les visites à l'hôpital et les coûts connexes. Les progrès dans les formulations thérapeutiques permettent une administration plus sûre en dehors des milieux cliniques. Les patients préfèrent de plus en plus la prise en charge à domicile pour une meilleure qualité de vie. Les politiques de santé de soutien encouragent cette transition. L'accent mis de plus en plus sur les soins axés sur le patient accélère la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché du traitement de l'hémophilie A est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 56,43 % en 2025 en raison du volume élevé de distribution de thérapies d'hémophilie spécialisées par l'intermédiaire des réseaux hospitaliers. Ces pharmacies assurent l'entreposage, la manutention et la surveillance des produits biologiques de grande valeur. Une coordination étroite avec les fournisseurs de soins de santé favorise la continuité du traitement. Les patients obtiennent souvent des thérapies directement dans le cadre de programmes hospitaliers. L'accès à une expertise pharmaceutique spécialisée améliore encore l'utilisation. Leur rôle essentiel dans la gestion des thérapies maintient la domination du marché.

Le segment Pharmacie en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% de 2026 à 2033 en raison de l'adoption de soins de santé numériques et de l'élargissement de l'accès aux médicaments spécialisés. Les plateformes en ligne offrent la commodité, la livraison à domicile et une meilleure accessibilité au traitement. Les patients bénéficient de processus de commande simplifiés et d'une meilleure disponibilité des médicaments. La croissance des services de télésanté favorise l'utilisation en ligne des médicaments. L'élargissement de la pénétration de l'internet encourage l'adoption dans les marchés émergents. L'évolution vers les canaux numériques de soins de santé devrait entraîner une croissance substantielle

Hémophilie A Marché du traitement Analyse régionale

L'Amérique du Nord a dominé le marché du traitement de l'hémophilie A avec la plus grande part des revenus de 39,12 % en 2025, appuyée par une infrastructure de soins de santé solide, des taux de diagnostic élevés et l'adoption généralisée de thérapies recombinantes et non-facteurs avancées. La région bénéficie également de cadres de remboursement favorables, de l'adoption généralisée de thérapies factorielles recombinantes, de traitements de remplacement sans facteur et de la disponibilité croissante de produits de thérapie génique innovants. La sensibilisation accrue aux troubles hémorragiques, les programmes de soutien aux patients et les vastes activités de recherche clinique continuent de stimuler l'expansion du marché. L'accent mis de plus en plus sur les approches médicales personnalisées et la gestion à long terme des maladies continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

L'hémophilie américaine est un point de vue du marché du traitement

L'hémophilie américaine Un marché du traitement connaît une forte croissance en raison de l'adoption croissante de traitements prophylactiques avancés, de la sensibilisation accrue aux troubles hémorragiques et de l'élargissement de l'accès à des options de traitement novatrices. Le pays dispose d'infrastructures de soins de santé bien établies, ainsi que l'utilisation croissante de facteurs recombinants, de thérapies de remplacement sans facteur et de solutions de thérapie génique, stimule la demande dans les hôpitaux et les centres de traitement spécialisés. De plus, l'accent mis de plus en plus sur le diagnostic précoce et la prise en charge des maladies à long terme accélère l'adoption du traitement chez les patients pédiatriques et adultes.

Europe L'hémophilie Un regard sur le marché du traitement

L'hémophilie européenne Un marché du traitement reste un contributeur majeur aux revenus mondiaux, animé par de solides systèmes de santé, des politiques de remboursement favorables et une forte demande de solutions de traitement avancées. L'utilisation généralisée de thérapies factorielles recombinantes, de produits de demi-vie prolongés et de traitements de remplacement sans facteur favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans la recherche sur les maladies rares, conjuguée à des cadres réglementaires et à des réseaux de traitement spécialisés, continue d'améliorer l'adoption des thérapies d'hémophilie A partout en Europe.

L'hémophilie au Royaume-Uni Une perspective du marché du traitement

L'hémophilie britannique Un marché du traitement connaît une croissance régulière, soutenue par l'adoption croissante de thérapies innovantes, l'élargissement de l'accès aux soins spécialisés et l'accent croissant mis sur les stratégies de traitement préventif. Les investissements croissants dans les programmes de gestion de l'hémophilie et la demande croissante de solutions de traitement efficaces à long terme contribuent à la croissance du marché. De plus, les progrès dans la recherche en thérapie génique, les approches médicales personnalisées et les technologies de surveillance des patients améliorent les résultats du traitement, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie du traitement de l'hémophilie A.

Allemagne L'hémophilie Une perspective du marché du traitement

Le marché du traitement de l'hémophilie en Allemagne est en pleine expansion en raison des infrastructures de soins de santé avancées du pays, de solides capacités de recherche et de l'adoption croissante de solutions thérapeutiques de nouvelle génération. Les fournisseurs de soins de santé, les cliniques spécialisées et les centres de traitement utilisent de plus en plus des thérapies novatrices pour la gestion des maladies, la prévention des saignements et les soins de longue durée. Les progrès continus dans les technologies recombinantes, les traitements non-facteurs et le développement de la thérapie génique, ainsi que l'appui fort du gouvernement à la gestion des maladies rares, stimulent davantage la croissance du marché en Allemagne.

L'hémophilie de l'Asie-Pacifique Une perspective du marché du traitement

L'hémophilie Asie-Pacifique Un marché du traitement devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de l'amélioration des taux de diagnostic et de l'augmentation des investissements dans les infrastructures de traitement des maladies rares dans des pays comme la Chine, l'Inde et le Japon. La prise de conscience croissante des troubles hémorragiques, l'adoption croissante d'options thérapeutiques avancées et la demande croissante de solutions thérapeutiques accessibles et efficaces favorisent l'expansion du marché régional. De plus, la présence croissante de centres de traitement spécialisés et l'expansion des programmes de soutien aux patients accélèrent l'adoption de la thérapie dans toute la région.

Japon L'hémophilie Une perspective du marché du traitement

L'hémophilie japonaise Un marché du traitement connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de traitement de pointe, la recherche sur les maladies rares et les initiatives de soins aux patients. Les entreprises pharmaceutiques, les établissements de santé et les organismes de recherche adoptent de plus en plus des thérapies novatrices pour la prévention des saignements, la gestion des maladies et l'amélioration des résultats à long terme. De plus, l'augmentation de la disponibilité des produits recombinants et l'accent mis sur la prestation de soins de santé de haute qualité contribuent à la croissance du marché.

Chine L'hémophilie Un point de vue du marché du traitement

L'hémophilie chinoise Un marché du traitement se développe rapidement, en raison de la sensibilisation accrue aux soins de santé, de l'expansion de l'infrastructure médicale et de l'accent accru mis par le gouvernement sur le diagnostic et le traitement des maladies rares. L'adoption croissante de thérapies recombinantes, de traitements de remplacement sans facteur et de plates-formes de thérapie génique émergentes dans les hôpitaux et les centres spécialisés stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la recherche en biotechnologie, la sensibilisation accrue à la gestion précoce des maladies et la modernisation rapide des soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour le traitement de l'hémophilie A au niveau mondial.

Part du marché du traitement de l'hémophilie

L'hémophilie Une industrie de traitement est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Hoffmann-La Roche Ltd (Suisse)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- Takeda Pharmaceutical Company Limited (Japon)

- Bayer AG (Allemagne)

- CSL Behring LLC (États-Unis)

- Octapharma AG (Suisse)

- BioMarin Pharmaceutical Inc. (États-Unis)

- Grifols, S.A. (Espagne)

- Sobi (Suède)

- Kedrion S.p.A. (Italie)

- Chugai Pharmaceutical Co., Ltd. (Japon)

- Genentech, Inc. (États-Unis)

- Spark Therapeutics, Inc. (États-Unis)

- UniQure N.V. (Pays-Bas)

- Sangamo Therapeutics, Inc. (États-Unis)

- GC Biopharma Corp. (Corée du Sud)

- SK plasma Co., Ltd. (Corée du Sud)

- BIOMÉDICAMENTS LFB (France)

Les derniers développements dans le marché du traitement de l'hémophilie

- En juin 2025, BioMarin Pharmaceutical a annoncé la présentation des données de l'étude de la Phase III GENER8-1 pour ROCTAVIAN (valoctocogene roxaparvovec) au Congrès de l'ISTH 2025. Les résultats ont montré une expression prolongée du facteur VIII, un contrôle à long terme des saignements et une réduction continue des besoins en traitement prophylactique chez les patients atteints d'hémophilie A sévère. Les résultats ont renforcé le profil de durabilité et de sécurité du traitement génique unique. Ce développement souligne l'importance croissante de la thérapie génique comme approche transformatrice dans la gestion de l'hémophilie A

- En mars 2025, Sanofi a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé Qfitlia (fitusiran) pour la prophylaxie de routine chez les patients âgés de 12 ans et plus atteints d'hémophilie A ou B, avec ou sans inhibiteurs. Qfitlia est le premier traitement antithrombine-baisse approuvé pour l'hémophilie et est conçu pour fournir une protection de saignement avec aussi peu que six injections par an. L'approbation a été appuyée par des résultats positifs des essais cliniques ATLAS de phase III démontrant une réduction significative des taux de saignement annualisés. Ce développement met l'accent sur les thérapies innovatrices qui réduisent le fardeau du traitement et améliorent les résultats des patients.

- En octobre 2024, Pfizer a annoncé que la FDA des États-Unis a approuvé HYMPAVZI (marstacimab-hncq) pour la prophylaxie de routine chez les adultes et les adolescents atteints d'hémophilie A sans inhibiteurs du facteur VIII et d'hémophilie B sans inhibiteurs du facteur IX. HYMPAVZI est devenu le premier traitement anti-TFPI une fois par semaine approuvé pour ces populations de patients, offrant une option de traitement sous-cutané pratique. L'approbation élargit la gamme des traitements non-facteurs offerts aux patients atteints d'hémophilie. Cette étape reflète la poursuite de l'innovation visant à améliorer l'adhésion au traitement et la qualité de vie

- En juillet 2024, Pfizer a annoncé les résultats positifs de l'étude de phase III AFFINE pour le giroctocogene fitelparvovec, son traitement génique expérimental pour l'hémophilie A modérément sévère à sévère. L'étude a démontré une supériorité par rapport à la prophylaxie de routine du facteur VIII en réduisant significativement les taux de saignement annualisés et en maintenant une activité de facteur VIII durable après une seule perfusion. Les résultats ont renforcé le potentiel thérapeutique en tant que solution thérapeutique à long terme. Ce développement met en évidence l'accélération des progrès de l'innovation en thérapie génique dans le paysage de traitement de l'hémophilie A

- En juin 2023, BioMarin Pharmaceutical a annoncé que la FDA des États-Unis a approuvé ROCTAVIAN (valoctocogene roxaparvovec-rvox), la première thérapie génique pour les adultes atteints d'hémophilie A sévère. Le traitement unique est conçu pour permettre la production endogène de facteur VIII et réduire la dépendance à l'égard des perfusions prophylactiques régulières. L'approbation a marqué une avancée majeure dans le traitement des troubles hémorragiques héréditaires et a introduit un nouveau paradigme thérapeutique pour les patients atteints d'hémophilie A. Ce lancement souligne l'engagement de l'industrie à offrir des options de traitement durables et potentiellement transformatrices

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.