Global Hepatitis C Diagnosis And Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

59.43 Billion

USD

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic et du traitement de l'hépatite C, par type (hépatite C aiguë, hépatite C chronique et autres), diagnostic (tests de la fonction hépatique, biopsie hépatique, analyses sanguines et autres), traitement (médicaments antiviraux, immunomodulateurs, transplantation hépatique et autres), voie d'administration (orale, parentérale et autres), utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché du diagnostic et du traitement de l'hépatite C

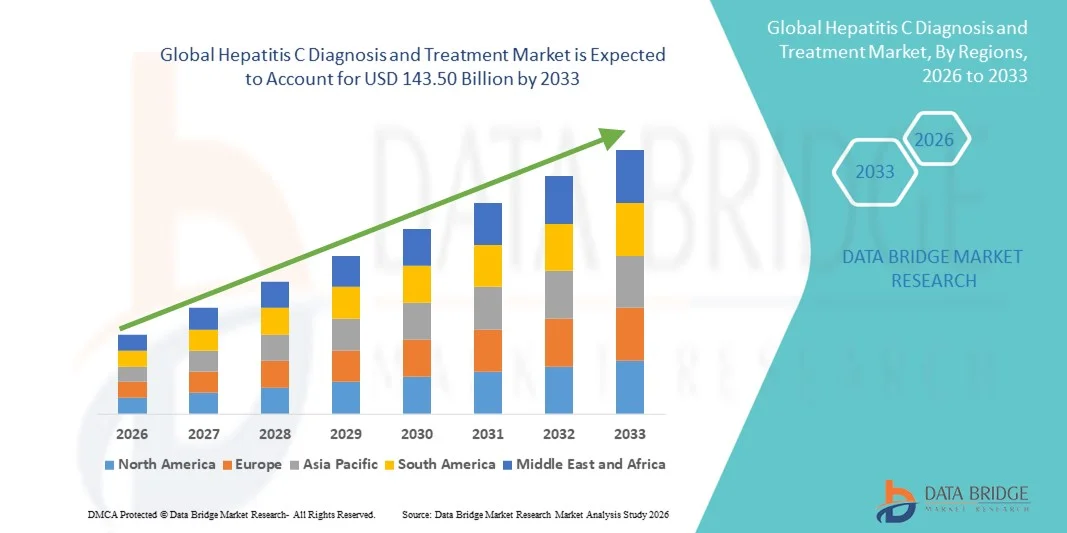

- Le marché mondial du diagnostic et du traitement de l'hépatite C était évalué à 59,43 milliards de dollars américains en 2025 et devrait atteindre 143,50 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections par l'hépatite C et les progrès technologiques constants des outils de diagnostic, notamment les tests moléculaires ultrasensibles et les tests au point de soins, qui améliorent les taux de détection précoce dans les hôpitaux, les laboratoires de diagnostic et les programmes de dépistage de santé publique.

- De plus, la sensibilisation accrue, les initiatives de dépistage menées par les gouvernements et l'adoption généralisée de traitements antiviraux à action directe (AAD) très efficaces améliorent considérablement les résultats des traitements et les taux de guérison. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic et de traitement de l'hépatite C, stimulant ainsi sensiblement la croissance globale du marché.

Analyse du marché du diagnostic et du traitement de l'hépatite C

- Les solutions de diagnostic et de traitement de l'hépatite C, comprenant des tests diagnostiques avancés et des thérapies antivirales très efficaces, deviennent des composantes de plus en plus essentielles des systèmes de santé modernes en raison de leur rôle dans le dépistage précoce de la maladie, la prévention des complications hépatiques et l'obtention d'une réponse virologique soutenue (RVS) chez les patients infectés, tant en milieu hospitalier que clinique.

- La demande croissante de diagnostic et de traitement de l'hépatite C est principalement alimentée par l'augmentation de la prévalence mondiale de l'infection, le développement des programmes de dépistage, la sensibilisation accrue et l'adoption généralisée des antiviraux à action directe (AAD) qui offrent des taux de guérison élevés, des durées de traitement plus courtes et moins d'effets secondaires.

- L'Amérique du Nord a dominé le marché du diagnostic et du traitement de l'hépatite C, représentant la plus grande part de revenus (environ 38,4 %) en 2025. Cette domination s'explique par une infrastructure de santé solide, des taux élevés de dépistage et de diagnostic, des politiques de remboursement favorables et l'adoption précoce de nouvelles thérapies antivirales. Les États-Unis ont généré la majeure partie des revenus régionaux grâce à un important nombre de patients traités et à une innovation constante des produits.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic et du traitement de l'hépatite C au cours de la période de prévision, enregistrant un TCAC robuste d'environ 9,3 %, grâce à d'importantes populations de patients non diagnostiqués, à l'augmentation des programmes d'élimination menés par les gouvernements, à l'amélioration de l'accès aux diagnostics et aux antiviraux, et à la hausse des dépenses de santé dans des pays comme la Chine et l'Inde.

- Le segment de l'hépatite C chronique a dominé le marché avec une part de revenus d'environ 71,4 % en 2025, en raison de la forte prévalence mondiale des infections par le VHC de longue durée et du diagnostic tardif chez de nombreux patients.

Portée du rapport et segmentation du marché du diagnostic et du traitement de l'hépatite C

|

Attributs |

Diagnostic et traitement de l'hépatite C : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• AbbVie (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du diagnostic et du traitement de l'hépatite C

Évolution vers un dépistage précoce et des antiviraux à action directe (AAD) très efficaces

- Une tendance majeure et croissante sur le marché mondial du diagnostic et du traitement de l'hépatite C est l'accent mis de plus en plus sur le dépistage précoce, le diagnostic rapide et l'adoption généralisée des thérapies antivirales à action directe (AAD), qui ont considérablement amélioré les taux de guérison et réduit la durée du traitement.

- Par exemple, de nombreux pays ont étendu leurs programmes de dépistage systématique du VHC aux populations à haut risque, comme les personnes qui s'injectent des drogues et les patients sous dialyse, afin de permettre un dépistage plus précoce et une mise en route rapide du traitement.

- Les progrès des technologies de diagnostic moléculaire, notamment les tests de charge virale basés sur la PCR à haute sensibilité et les diagnostics au point de soins, permettent une confirmation plus rapide et plus précise de l'infection par l'hépatite C dans divers contextes de soins de santé.

- Du côté du traitement, les AAD pangénotypiques de nouvelle génération simplifient la prise de décision clinique en réduisant le besoin de schémas thérapeutiques spécifiques au génotype, améliorant ainsi l'accessibilité et l'observance du traitement.

- Cette tendance s'inscrit dans les objectifs mondiaux de santé publique, notamment celui de l'Organisation mondiale de la Santé d'éliminer l'hépatite C en tant que menace pour la santé publique, et alimente une demande soutenue de solutions de diagnostic et de traitements curatifs à l'échelle mondiale.

Dynamique du marché du diagnostic et du traitement de l'hépatite C

Conducteur

Augmentation de la charge mondiale de l'hépatite C et initiatives d'élimination menées par les gouvernements

- La prévalence croissante de l'infection par l'hépatite C, notamment dans les pays en développement et les régions mal desservies, est un facteur clé de la croissance du marché du diagnostic et du traitement de l'hépatite C. Des millions de personnes dans le monde ne sont toujours pas diagnostiquées, ce qui engendre un besoin important d'élargir l'accès au dépistage et au traitement.

- Par exemple, plusieurs agences nationales de santé ont lancé des programmes d'élimination de l'hépatite à grande échelle, augmentant le financement des campagnes de dépistage et des traitements antiviraux subventionnés afin de réduire la transmission de la maladie et les complications à long terme.

- La prise de conscience croissante des graves conséquences de l'hépatite C non traitée, notamment la cirrhose du foie et le carcinome hépatocellulaire, incite les professionnels de la santé à privilégier le diagnostic précoce et le traitement rapide.

- L'amélioration des infrastructures de santé, la disponibilité croissante d'antiviraux à action directe génériques abordables et l'intégration du dépistage de l'hépatite dans les examens médicaux de routine accélèrent encore la croissance du marché.

- Ensemble, ces facteurs contribuent à l'augmentation significative du nombre de patients traités, ce qui stimule une demande soutenue de kits de diagnostic, de services de laboratoire et de thérapies antivirales sur les marchés mondiaux.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les milieux à faibles ressources

- Malgré les progrès thérapeutiques, les coûts élevés des traitements et l'accès inégal aux diagnostics et aux thérapies antivirales continuent de poser des défis importants au marché mondial du diagnostic et du traitement de l'hépatite C.

- Par exemple, dans plusieurs pays à revenu faible ou intermédiaire, les budgets de santé limités et les systèmes de remboursement inadéquats restreignent l'accès des patients aux tests de diagnostic avancés et aux médicaments antiviraux de marque.

- L'insuffisance des infrastructures de laboratoire, la pénurie de professionnels de santé qualifiés et le manque de sensibilisation dans les régions rurales et isolées contribuent également aux retards de diagnostic et aux traitements insuffisants.

- De plus, la stigmatisation sociale et l'évolution asymptomatique de la maladie entraînent souvent une faible participation au dépistage, empêchant ainsi l'identification rapide des personnes infectées.

- Relever ces défis par la réduction des prix, l'élargissement de l'accès aux médicaments génériques, le renforcement des systèmes de santé et l'intensification des campagnes de sensibilisation du public sera essentiel pour parvenir à une croissance équitable du marché et aux objectifs mondiaux d'élimination de l'hépatite C.

Étendue du marché du diagnostic et du traitement de l'hépatite C

Le marché est segmenté en fonction du type, du diagnostic, du traitement, de la voie d'administration et de l'utilisateur final.

- Par type

Le marché mondial du diagnostic et du traitement de l'hépatite C est segmenté, selon le type d'infection, en hépatite C aiguë, hépatite C chronique et autres formes. Le segment de l'hépatite C chronique a dominé le marché en 2025, représentant environ 71,4 % des revenus. Cette situation s'explique par la forte prévalence mondiale des infections par le VHC de longue date et le diagnostic tardif chez de nombreux patients. Les cas d'hépatite C chronique nécessitent une surveillance prolongée, des tests diagnostiques répétés et un traitement antiviral au long cours, ce qui augmente considérablement les dépenses de santé. Le caractère asymptomatique de l'infection chronique à ses débuts entraîne un diagnostic tardif et complexifie le traitement. L'incidence croissante de la cirrhose du foie et du carcinome hépatocellulaire liés à l'hépatite C chronique stimule davantage la demande. Les programmes de dépistage gouvernementaux permettent d'identifier de plus en plus de cas chroniques. L'accès élargi aux antiviraux à action directe (AAD) contribue à la domination de ce segment. Les taux d'hospitalisation plus élevés contribuent aux revenus. La sensibilisation croissante des cliniciens améliore les taux de diagnostic. Le vieillissement des populations infectées aggrave la charge de morbidité. Les initiatives de santé publique visant à éliminer l'hépatite C chronique mettent l'accent sur sa prise en charge. La forte couverture des remboursements dans les régions développées favorise l'adoption de ce traitement. L'accent mis par l'industrie pharmaceutique sur les thérapies chroniques maintient son leadership.

Le segment de l'hépatite C aiguë devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 8,6 %, entre 2026 et 2033, grâce à l'expansion des initiatives de dépistage précoce et à l'amélioration de la sensibilité diagnostique. L'augmentation du dépistage au sein des populations à haut risque, comme les usagers de drogues par voie intraveineuse, soutient cette croissance. La sensibilisation accrue aux avantages d'un traitement précoce accélère le diagnostic. Une intervention précoce prévient l'évolution vers une maladie chronique, encourageant ainsi une prise en charge thérapeutique rapide. L'expansion des tests au point de soins facilite le dépistage. Les programmes d'élimination menés par les gouvernements mettent l'accent sur l'identification des cas aigus. L'amélioration des systèmes de surveillance contribue à une incidence déclarée plus élevée. La disponibilité de tests sanguins rapides améliore le diagnostic. Des durées de traitement plus courtes favorisent l'acceptation de la maladie. L'intensification des actions de sensibilisation du secteur de la santé améliore l'accès aux soins précoces. Les stratégies de prévention renforcent la dynamique du marché. Les partenariats public-privé soutiennent la prise en charge à un stade précoce.

- Par diagnostic

Selon le diagnostic, le marché est segmenté en tests de la fonction hépatique, biopsies hépatiques, analyses sanguines et autres. Le segment des analyses sanguines a dominé le marché avec une part de revenus de près de 54,8 % en 2025, grâce à l'adoption généralisée des tests de dépistage des anticorps anti-VHC et de l'ARN viral pour le dépistage et la confirmation. Les analyses sanguines sont peu invasives, économiques et très précises. Leur utilisation systématique dans les programmes de dépistage de masse explique leur position dominante. Les kits de diagnostic rapide permettent une détection précoce. Le volume élevé de tests effectués dans les hôpitaux et les laboratoires de diagnostic y contribue de manière significative. Les analyses sanguines sont essentielles au suivi du traitement. Les progrès technologiques améliorent la sensibilité et la spécificité. Les campagnes de sensibilisation croissantes augmentent la fréquence des tests. Des approbations réglementaires solides renforcent la confiance. L'intégration dans les programmes nationaux de dépistage soutient la demande. La facilité de répétition des tests favorise leur utilisation. Les centres de diagnostic dépendent fortement des analyses sanguines.

Le segment des tests de la fonction hépatique devrait connaître la croissance annuelle composée la plus rapide, soit environ 7,9 %, entre 2026 et 2033, sous l'effet d'une surveillance accrue des lésions hépatiques et de la réponse au traitement. L'intérêt croissant porté à la stadification de la maladie soutient la demande. Les tests de la fonction hépatique permettent d'évaluer le risque de fibrose et de cirrhose. La prévalence croissante de l'hépatite C chronique augmente la fréquence des tests. Leur intégration dans les soins primaires élargit leur portée. Leur rapport coût-efficacité favorise leur utilisation dans les régions en développement. Les progrès technologiques améliorent leur précision. Leur intégration aux bilans de santé de routine accélère leur adoption. La sensibilisation accrue des médecins soutient la croissance. L'expansion des tests ambulatoires alimente la demande. Les recommandations gouvernementales insistent sur la surveillance de la santé hépatique. Des protocoles diagnostiques plus larges stimulent leur utilisation.

- Par traitement

En fonction du traitement, le marché est segmenté en médicaments antiviraux, immunomodulateurs, transplantation hépatique et autres. Le segment des médicaments antiviraux dominait le marché avec une part de revenus d'environ 63,6 % en 2025, grâce à l'utilisation généralisée des antiviraux à action directe (AAD). Les AAD offrent des taux de guérison élevés, supérieurs à 95 %, ce qui en fait le traitement de référence. Des durées de traitement plus courtes améliorent l'observance. La réduction des effets secondaires favorise l'adhésion des patients. Un soutien important des recommandations cliniques encourage l'adoption. L'augmentation de la disponibilité des génériques améliore l'accessibilité financière. Les programmes de remboursement gouvernementaux facilitent l'accès aux traitements. L'innovation pharmaceutique alimente le développement de nouveaux produits. Le taux de réussite élevé des traitements réduit les complications à long terme. Un grand nombre de patients diagnostiqués soutient la demande. Les initiatives mondiales d'élimination donnent la priorité au traitement antiviral. L'utilisation en milieu hospitalier et ambulatoire reste élevée.

Le segment de la transplantation hépatique devrait connaître la croissance annuelle composée la plus rapide, d'environ 9,1 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas d'insuffisance hépatique terminale due à une infection par le VHC non traitée. La hausse de l'incidence des cirrhoses et des cancers du foie alimente la demande. L'amélioration des taux de réussite des transplantations soutient cette croissance. Le développement des infrastructures de transplantation y contribue également. Une meilleure prise en charge antivirale post-transplantation améliore les résultats. L'augmentation des investissements dans les soins de santé favorise l'accès aux greffes. La sensibilisation accrue au don d'organes contribue à la croissance. Les techniques chirurgicales avancées améliorent la sécurité. Les centres de transplantation spécialisés se développent à l'échelle mondiale. L'important besoin non satisfait stimule l'adoption de cette technologie. Le vieillissement de la population atteinte du VHC accroît la demande de transplantations. Les progrès cliniques favorisent la survie à long terme.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, parentérale et autres. Le segment oral détenait la plus grande part de marché, soit environ 68,9 % en 2025, grâce à la prédominance des antiviraux à action directe (AAD) oraux dans le traitement de l'hépatite C. Les médicaments oraux offrent une administration facile et une excellente observance thérapeutique. Le traitement à domicile réduit les hospitalisations. La brièveté des traitements améliore les taux d'achèvement. La forte préférence des médecins favorise leur utilisation. Un profil de sécurité favorable accroît leur acceptation. Leur large disponibilité dans toutes les régions maintient leur position dominante. La baisse des coûts grâce aux génériques stimule leur adoption. Une meilleure pharmacocinétique améliore les résultats. L'intégration aux soins ambulatoires soutient la croissance. Le confort du patient est un facteur déterminant. Des autorisations réglementaires solides renforcent le leadership du marché.

Le segment des traitements parentéraux devrait connaître la croissance annuelle composée la plus rapide, soit environ 7,4 %, entre 2026 et 2033, portée par leur utilisation dans les cas graves ou complexes. Les thérapies injectables restent pertinentes dans les maladies hépatiques avancées. L'administration en milieu hospitalier favorise un traitement contrôlé. La recherche sur de nouveaux injectables stimule la croissance. L'augmentation des soins liés à la transplantation accroît la demande. L'amélioration des technologies d'administration renforce la sécurité. Les structures de soins spécialisées favorisent l'adoption de ces traitements. La multiplication des essais cliniques accroît leur utilisation. L'expansion des centres hospitaliers universitaires est un moteur de croissance. Les thérapies ciblées suscitent un intérêt croissant. La préférence des médecins dans les cas critiques stimule la demande. Les progrès en matière de formulation améliorent les résultats.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de diagnostic et autres. Le segment des hôpitaux et cliniques dominait le marché avec une part de revenus d'environ 57,3 % en 2025, grâce à ses capacités complètes de diagnostic et de traitement. Les hôpitaux prennent en charge les cas complexes et chroniques d'hépatite C. La disponibilité de soins multidisciplinaires contribue à cette position dominante. Un flux important de patients assure la pérennité des revenus. L'accès à des diagnostics avancés stimule l'utilisation des services. Des mécanismes de remboursement efficaces soutiennent la prestation des traitements. Les hôpitaux publics jouent un rôle clé dans les programmes d'élimination. Des spécialistes qualifiés améliorent les résultats. La disponibilité des traitements antiviraux soutient la demande. La prise en charge à long terme des patients se fait principalement en milieu hospitalier. Les soins d'urgence et d'hospitalisation y contribuent. Une infrastructure bien établie maintient le leadership du segment.

Le segment des centres de diagnostic devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 8,8 %, entre 2026 et 2033, grâce à l'expansion des centres de dépistage indépendants. La multiplication des initiatives de dépistage stimule la demande. Des services rentables attirent les patients. L'adoption croissante des soins de santé préventifs soutient la croissance. Les progrès technologiques améliorent la précision des tests. Des délais d'exécution plus courts renforcent la préférence des patients. Les partenariats public-privé soutiennent l'expansion. L'augmentation des tests ambulatoires stimule les volumes. L'expansion dans les zones urbaines et périurbaines alimente la croissance. Les services de prélèvement à domicile favorisent l'adoption des tests. Les campagnes de sensibilisation augmentent le recours aux tests. Les diagnostics décentralisés renforcent la présence sur le marché.

Analyse régionale du marché du diagnostic et du traitement de l'hépatite C

- L’Amérique du Nord a dominé le marché du diagnostic et du traitement de l’hépatite C avec la plus grande part de revenus, soit environ 38,4 % en 2025, grâce à une infrastructure de soins de santé solide et bien établie, des taux de dépistage et de diagnostic élevés et des cadres de remboursement favorables.

- La région bénéficie de l'adoption précoce de nouvelles thérapies antivirales à action directe (AAD), qui offrent des taux de guérison élevés et des durées de traitement plus courtes. Des initiatives de sensibilisation à grande échelle, des programmes de dépistage sanguin systématique et un soutien gouvernemental important aux stratégies d'élimination de l'hépatite contribuent également à son leadership sur le marché.

- La présence de grandes entreprises pharmaceutiques et l'innovation continue en matière de produits jouent également un rôle essentiel dans le maintien de la croissance du marché dans toute la région.

Analyse du marché américain du diagnostic et du traitement de l'hépatite C

Le marché américain du diagnostic et du traitement de l'hépatite C a représenté la majeure partie des revenus en Amérique du Nord en 2025, grâce à un nombre important de patients diagnostiqués et traités et à des capacités de diagnostic avancées. L'adoption généralisée des tests ARN, du génotypage et des antiviraux de nouvelle génération a considérablement amélioré les résultats du traitement. Une couverture d'assurance favorable, des initiatives de santé publique ambitieuses et une attention accrue portée à l'élimination de l'hépatite C au sein des populations à haut risque, telles que les usagers de drogues injectables et les baby-boomers, continuent d'alimenter la croissance du marché. La recherche clinique en cours et l'adoption rapide des nouveaux traitements approuvés renforcent encore la position du marché américain.

Analyse du marché européen du diagnostic et du traitement de l'hépatite C

Le marché européen du diagnostic et du traitement de l'hépatite C devrait connaître une croissance annuelle composée stable au cours de la période de prévision, grâce à des systèmes de santé publique performants et à des programmes d'élimination de l'hépatite menés par les gouvernements. Plusieurs pays européens ont mis en œuvre des stratégies nationales de dépistage et de traitement visant à réduire la prévalence de la maladie. L'accès accru à des traitements antiviraux abordables, conjugué à une sensibilisation accrue et aux initiatives de diagnostic précoce, stimule la croissance du marché dans toute la région.

Analyse du marché britannique du diagnostic et du traitement de l'hépatite C

Le marché britannique du diagnostic et du traitement de l'hépatite C devrait connaître une croissance notable, portée par des programmes de dépistage à grande échelle et un engagement gouvernemental fort en faveur de l'élimination de cette maladie. Le Service national de santé (NHS) joue un rôle essentiel dans l'élargissement de l'accès aux tests de diagnostic et aux traitements antiviraux. L'accent mis sur le dépistage précoce, notamment au sein des groupes à haut risque, et des recommandations thérapeutiques favorables continuent de soutenir le développement du marché.

Analyse du marché allemand du diagnostic et du traitement de l'hépatite C

Le marché allemand du diagnostic et du traitement de l'hépatite C devrait connaître une croissance soutenue, grâce à des infrastructures de diagnostic de pointe et à des dépenses de santé élevées. La forte sensibilisation des médecins, l'adoption précoce des traitements antiviraux innovants et une couverture d'assurance complète contribuent à l'augmentation du recours aux traitements. L'accent mis par l'Allemagne sur la prévention et le dépistage précoce renforce encore la croissance du marché.

Analyse du marché du diagnostic et du traitement de l'hépatite C en Asie-Pacifique

Le marché du diagnostic et du traitement de l'hépatite C en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) d'environ 9,3 % sur la période prévisionnelle. Cette croissance est portée par l'importance du nombre de patients non diagnostiqués et la prévalence croissante de la maladie. Le renforcement des initiatives gouvernementales d'élimination de l'hépatite, l'amélioration de l'accès aux tests de diagnostic et la disponibilité accrue de traitements antiviraux abordables constituent les principaux moteurs de cette croissance. L'augmentation des dépenses de santé et la sensibilisation croissante à la prise en charge de l'hépatite C accélèrent l'adoption de ces solutions sur le marché des économies émergentes.

Analyse du marché japonais du diagnostic et du traitement de l'hépatite C

Le marché japonais du diagnostic et du traitement de l'hépatite C connaît une croissance soutenue, portée par le vieillissement de la population et une prévalence historiquement élevée de cette maladie. Des infrastructures de santé performantes, des pratiques de dépistage généralisées et une large adoption des traitements antiviraux de pointe soutiennent ce développement. L'innovation continue en matière de diagnostic et de protocoles de traitement contribue à améliorer la prise en charge des patients dans le pays.

Analyse du marché chinois du diagnostic et du traitement de l'hépatite C

Le marché chinois du diagnostic et du traitement de l'hépatite C est l'un des plus importants de la région Asie-Pacifique, porté par un nombre considérable de patients et une attention accrue portée par les pouvoirs publics à la lutte contre la maladie. L'accès élargi à des tests de diagnostic abordables et à des antiviraux de fabrication locale favorise la pénétration du traitement. Les initiatives nationales de santé publique, conjuguées à l'augmentation des investissements dans le secteur de la santé, devraient stimuler significativement la croissance du marché au cours de la période de prévision.

Part de marché du diagnostic et du traitement de l'hépatite C

Le secteur du diagnostic et du traitement de l'hépatite C est principalement dominé par des entreprises bien établies, notamment :

• AbbVie (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Johnson & Johnson (États-Unis)

• Roche (Suisse)

• Bristol-Myers Squibb (États -Unis

) • Novartis (Suisse

) • Vertex Pharmaceuticals (États-Unis)

• Astellas Pharma (Japon)

• Shionogi & Co., Ltd. (Japon)

• ViiV Healthcare (Royaume-Uni)

• BioNTech SE (Allemagne)

• Chugai Pharmaceutical (Japon)

• Sun Pharmaceutical Industries (Inde

) • Cipla Limited (Inde)

• Hetero Drugs (Inde)

• Zydus Cadila (Inde)

• Emcure Pharmaceuticals (Inde)

• Lupin Pharmaceuticals (Inde)

• Teva Pharmaceutical Industries (Israël)

Dernières évolutions du marché mondial du diagnostic et du traitement de l'hépatite C

- En juin 2025, la FDA (Food and Drug Administration) américaine a approuvé une extension d'indication pour le traitement antiviral oral à action directe MAVYRET (glecaprevir/pibrentasvir) d'AbbVie. Ce traitement est le premier et le seul traitement pangénotypique de huit semaines contre l'infection aiguë et chronique par le virus de l'hépatite C (VHC) chez les adultes et les enfants de 3 ans et plus, avec ou sans cirrhose compensée. Cette extension d'indication permet aux professionnels de santé de traiter les patients atteints d'hépatite C dès le diagnostic, améliorant ainsi la prise en charge précoce et contribuant aux objectifs de santé publique visant l'élimination du VHC.

- En juin 2024, Cepheid a obtenu l'autorisation de mise sur le marché de la FDA américaine pour son test Xpert HCV Viral Load sur la plateforme GeneXpert Xpress, permettant une détection rapide et directe de l'ARN du virus de l'hépatite C à partir d'un échantillon de sang prélevé par piqûre au doigt en une heure environ. Cette avancée diagnostique majeure améliore considérablement la capacité à diagnostiquer et à orienter les patients vers les soins dès la première consultation, y compris dans des contextes non traditionnels tels que les centres de traitement des troubles liés à l'usage de substances et les services d'urgences.

- En juin 2022, l’Organisation mondiale de la Santé (OMS) a publié des recommandations mondiales actualisées sur l’infection par l’hépatite C, préconisant une simplification de l’offre de services, un élargissement du traitement des adolescents et des enfants avec les mêmes schémas thérapeutiques pangénotypiques que ceux utilisés chez l’adulte, et une décentralisation du dépistage et des soins vers les structures de soins de santé primaires. Ces recommandations actualisées visent à élargir l’accès aux soins contre l’hépatite C et à soutenir les objectifs mondiaux d’élimination en intégrant les services dans des systèmes de soins de santé plus vastes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.