Global Hidradenitis Suppurativa Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

| 2025 –2032 | |

| USD 799.90 Billion | |

| USD 1,154.47 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de l'hidradénite suppurée, par stades cliniques (Hurley stade 1, Hurley stade 2 et Hurley stade 3), type de traitement (médicament, chirurgie et autres), voie d'administration (orale, topique et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'hidradénite suppurée

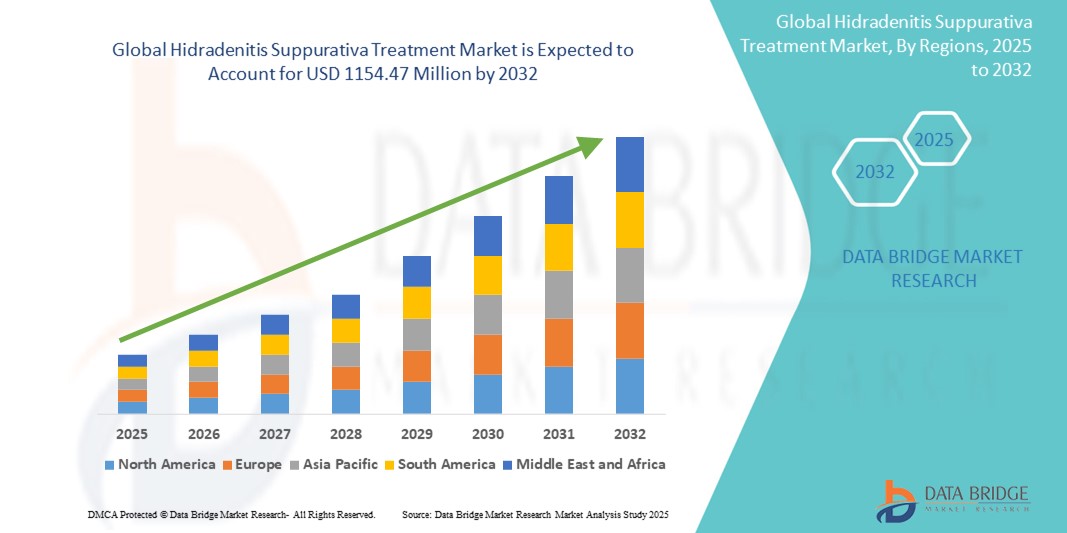

- La taille du marché mondial du traitement de l'hidradénite suppurée était évaluée à 799,49 millions USD en 2024 et devrait atteindre 1 154,47 millions USD d'ici 2032 , à un TCAC de 4,70 % au cours de la période de prévision.

- Cette croissance est due à une sensibilisation accrue aux maladies chroniques de la peau, à la demande croissante de produits biologiques et à un meilleur accès aux soins dermatologiques.

Analyse du marché du traitement de l'hidradénite suppurée

- L'hidradénite suppurée (HS) est une affection cutanée douloureuse et chronique caractérisée par des nodules enflammés et des abcès.

- Le marché des traitements contre l'HS connaît une forte croissance en raison de l'augmentation du taux de diagnostic, de la demande de thérapies ciblées et de l'augmentation des essais cliniques évaluant les produits biologiques.

- L'Amérique du Nord domine le marché du traitement de l'hidradénite suppurée avec une part de marché d'environ 43,2 %, soutenue par une infrastructure dermatologique avancée, une forte sensibilisation au traitement et des cadres de remboursement solides.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide et détient actuellement une part de marché estimée à 21,6 %, grâce à l'augmentation des consultations en dermatologie, à l'amélioration des dépenses de santé publique et à la sensibilisation croissante aux troubles cutanés chroniques.

- Le segment des médicaments devrait capturer une part de marché de 61,3 %, grâce à l'adoption croissante de traitements pharmacologiques pour la gestion des poussées aiguës et le contrôle à long terme de l'hidradénite suppurée.

Portée du rapport et segmentation du marché du traitement de l'hidradénite suppurée

|

Attributs |

Informations clés sur le marché du traitement de l'hidradénite suppurée |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'hidradénite suppurée

« Adoption accrue de produits biologiques dans les cas d'HS modérés à sévères »

- Les thérapies biologiques, en particulier l'adalimumab (Humira), le seul produit biologique approuvé par la FDA pour l'hidradénite suppurée (HS), sont désormais le traitement standard pour les cas modérés à sévères, ciblant le TNF-α pour réduire l'inflammation et la formation de lésions.

- Des essais cliniques explorent de nouveaux agents comme le sécukinumab (inhibiteur de l'IL-17) et le bimékizumab (inhibiteur de l'IL-17A/F). Les données de phase III montrent une réduction allant jusqu'à 50 % du nombre d'abcès et de nodules. Ces avancées élargissent les options thérapeutiques au-delà des antibiotiques traditionnels (par exemple, la clindamycine) et de la chirurgie, s'inscrivant dans l'évolution du marché vers une médecine de précision pour les maladies inflammatoires chroniques.

- L'intégration des produits biologiques dans les directives de traitement de l'HS, soutenue par l'EHSF (European Hidradenitis Suppurativa Foundation), améliore les résultats des patients et réduit le recours aux procédures invasives.

- Les recherches en cours sur les inhibiteurs de l'IL-23, tels que le guselkumab, diversifient encore davantage l'arsenal biologique, offrant de l'espoir pour les cas réfractaires

- Par exemple , en 2024, l'essai SUNSHINE de phase III de Novartis pour le sécukinumab a démontré un taux de réponse clinique HiSCR (hidradénite suppurée) de 45 % à 16 semaines chez les patients atteints d'HS modérée à sévère, ce qui a déclenché des discussions d'approbation de l'EMA début 2025.

- L'utilisation croissante de produits biologiques comme l'adalimumab et les nouveaux inhibiteurs de l'IL-17/IL-23 transforme le traitement de l'HS, améliore les résultats pour les cas graves et alimente l'expansion du marché grâce à des thérapies ciblées.

Dynamique du marché du traitement de l'hidradénite suppurée

Conducteur

« Augmentation du taux de diagnostic et inclusion de l'HS dans les recommandations dermatologiques »

- La sensibilisation accrue, grâce aux associations de défense des patients et aux campagnes de dermatologie, a permis d'augmenter les taux de diagnostic de l'hidradénite suppurée, dont la prévalence est estimée entre 1 et 4 % à l'échelle mondiale. La standardisation des critères diagnostiques, tels que la classification Hurley et le score IHS4, dans les recommandations de l'Académie américaine de dermatologie (AAD) et de l'EHSF, a facilité un dépistage plus précoce en médecine générale et spécialisée.

- Cela a conduit à une augmentation du recours aux traitements, en particulier pour les produits biologiques et les thérapies combinées, stimulant la croissance du marché dans les régions développées

- Les campagnes de santé publique, comme le mois de sensibilisation 2023 de la Fondation HS, ont réduit la stigmatisation et encouragé les patients à consulter. L'amélioration des outils de diagnostic, notamment l'échographie pour l'évaluation des lésions, améliore la précision et soutient la demande de traitement.

- Par exemple , une initiative de l'AAD de 2024 a formé 2 000 dermatologues américains aux protocoles de diagnostic de l'HS, ce qui a entraîné une augmentation de 15 % des cas d'HS signalés d'ici la mi-2025.

- Une sensibilisation accrue et des diagnostics standardisés augmentent considérablement les taux de diagnostic de l'HS, stimulent l'adoption du traitement et favorisent la croissance du marché grâce à des soins précoces et précis.

Opportunité

« Élargissement du pipeline avec de nouveaux immunomodulateurs »

- Le marché du traitement de l'HS connaît une forte croissance du pipeline, avec des sociétés comme Novartis, UCB et Janssen développant de nouveaux immunomodulateurs, notamment des inhibiteurs de l'IL-17 (secukinumab, bimekizumab) et de l'IL-23 (guselkumab), pour contrôler l'inflammation chronique.

- Ces thérapies visent à obtenir une rémission des symptômes à long terme, répondant aux besoins non satisfaits dans les cas d'HS modérée à sévère où les antibiotiques et la chirurgie sont insuffisants.

- Les incitations réglementaires, telles que les désignations de thérapie révolutionnaire de la FDA, accélèrent le développement clinique et élargissent les opportunités de marché.

- Les registres de patients, comme le Global HS Registry, fournissent des données réelles pour guider la conception des essais et la personnalisation des thérapies.

- Ces avancées attirent les investissements et favorisent les collaborations, améliorant ainsi l’accessibilité aux traitements sur les marchés à revenu élevé.

- Par exemple , en février 2025, le bimekizumab d'UCB a reçu la désignation Fast Track de la FDA pour le HS après que les données de phase III ont montré un taux HiSCR de 52 % à 24 semaines, avec un lancement prévu en 2026.

- Le développement d'inhibiteurs de l'IL-17/IL-23 et d'autres immunomodulateurs élargit le pipeline de traitement de l'HS, offrant des solutions ciblées et stimulant la croissance du marché grâce à des thérapies innovantes.

Retenue/Défi

« Sous-diagnostic et orientation tardive dans les établissements de soins primaires »

- L'HS est souvent sous-diagnostiquée en raison du chevauchement de ses symptômes avec des affections telles que l'acné, la folliculite ou les abcès, ce qui entraîne des retards dans l'orientation vers des dermatologues.

- La sensibilisation limitée des prestataires de soins primaires et des patients, associée à la stigmatisation entourant les lésions douloureuses et cicatricielles, entraîne un retard diagnostique moyen de 7 à 10 ans, ce qui augmente la gravité de la maladie et les coûts de traitement.

- Ce défi limite la croissance du marché, en particulier dans les régions où les systèmes de santé sont fragmentés

- Dans les pays à revenu faible ou intermédiaire, le manque d'expertise en dermatologie et d'outils diagnostiques comme l'échographie aggrave le sous-diagnostic. Des initiatives telles que les modules de formation des prestataires de soins de santé de l'EHSF (2024) visent à améliorer la reconnaissance, mais leur adoption reste inégale.

- Par exemple : une étude de 2023 du Journal de l'American Academy of Dermatology a révélé que 65 % des patients atteints d'HS dans les zones rurales des États-Unis avaient été initialement mal diagnostiqués, retardant le traitement biologique de plus de 5 ans.

- Le sous-diagnostic et les orientations tardives en raison d'une faible sensibilisation et du chevauchement des symptômes constituent des obstacles importants au marché du traitement de l'HS, nécessitant une éducation et des protocoles de diagnostic améliorés.

Champ d'application du marché du traitement de l'hidradénite suppurée

Le marché est segmenté en fonction des stades cliniques, du type de traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par stades cliniques |

|

|

Par type de traitement |

|

|

Par voie d'administration |

|

|

Par utilisateur final |

|

|

Par canal de distribution

|

|

En 2025, le médicament devrait dominer le marché avec une part de marché plus importante dans le segment des types de traitement

En 2025, le segment des médicaments devrait conquérir une part de marché de 61,3 %, grâce à l'adoption croissante de traitements pharmacologiques pour la prise en charge des poussées aiguës et le contrôle à long terme de l'hidradénite suppurée. Parmi ces traitements, les anti-inflammatoires, les antibiotiques, les corticostéroïdes et, surtout, les produits biologiques comme l'adalimumab (Humira®) se sont imposés comme des piliers de la pratique clinique. L'approbation de l'adalimumab par la FDA pour le traitement de l'hidradénite suppurée en a fait la référence, étayée par des preuves cliniques solides et un large soutien des médecins. De plus, de nouveaux produits biologiques en cours d'étude, notamment les inhibiteurs de JAK et les inhibiteurs de l'IL-17, devraient stimuler davantage la croissance du segment.

Le segment hospitalier devrait représenter la part la plus importante au cours de la période de prévision dans le segment des utilisateurs finaux

En 2025, le segment hospitalier devrait représenter une part de marché de 57,6 %, en raison du rôle central des hôpitaux dans le diagnostic, le traitement et la prise en charge à long terme des cas d'hidradénite suppurée modérés à sévères. Les patients atteints d'hidradénite suppurée chronique ou avancée sont souvent orientés précocement vers les hôpitaux pour des soins spécialisés, notamment des consultations dermatologiques, des examens d'imagerie, des incisions et drainages, ainsi que des perfusions de produits biologiques. Les hôpitaux disposent également d'équipes de soins multidisciplinaires – composées de dermatologues, de spécialistes des plaies, d'experts en gestion de la douleur et de chirurgiens – permettant une prise en charge globale des pathologies complexes.

Analyse régionale du marché du traitement de l'hidradénite suppurée

« L'Amérique du Nord détient la plus grande part du marché du traitement de l'hidradénite suppurée »

- L'Amérique du Nord domine le marché du traitement de l'hidradénite suppurée avec une part de marché d'environ 43,2 %, soutenue par une infrastructure dermatologique avancée, une forte sensibilisation au traitement et des cadres de remboursement solides.

- Les États-Unis sont en tête de la région avec une part estimée à 34,1 %, grâce aux tendances en matière de diagnostic précoce, à une couverture d'assurance favorable pour les produits biologiques comme l'adalimumab et à une participation active aux essais cliniques mondiaux.

- L'Amérique du Nord bénéficie d'institutions de recherche universitaires solides, de réseaux de référence établis pour les maladies inflammatoires chroniques de la peau et de cliniques intégrées de dermatologie et de rhumatologie qui gèrent les cas graves d'HS

- La présence de centres de perfusion biologique, de programmes de soins des plaies et d'expertise chirurgicale au sein des hôpitaux américains permet une gestion complète et multidisciplinaire de l'HS

- Le soutien de la FDA aux approbations accélérées des thérapies HS a encouragé l’expansion du pipeline et la disponibilité sur le marché de produits biologiques avancés et de petites molécules.

- Les principaux acteurs pharmaceutiques, dont AbbVie, Pfizer, Johnson & Johnson et Bristol-Myers Squibb, maintiennent d'importantes opérations de R&D dans la région, permettant une innovation rapide et un déploiement commercial de nouveaux traitements contre l'HS.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du traitement de l'hidradénite suppurée »

- L'Asie-Pacifique devrait connaître la croissance la plus rapide et détient actuellement une part de marché estimée à 21,6 %, grâce à l'augmentation des consultations en dermatologie, à l'amélioration des dépenses de santé publique et à la sensibilisation croissante aux troubles cutanés chroniques.

- L'Inde et la Chine sont en tête de la croissance régionale, soutenues par l'expansion des hôpitaux spécialisés en dermatologie, des plateformes de télédermatologie et par l'augmentation des prescriptions de thérapies anti-inflammatoires et biologiques.

- Les gouvernements de la région intègrent la santé de la peau dans les campagnes de santé publique, permettant une détection et une orientation plus précoces des cas d'HS, en particulier dans les centres urbains

- Les initiatives de collaboration entre les hôpitaux publics, les associations de dermatologie et les sociétés pharmaceutiques privées améliorent l’accès aux nouvelles thérapies et aux produits de soins des plaies.

- Des pays comme le Japon et la Corée du Sud investissent massivement dans l’innovation biologique, la recherche clinique et la formation spécialisée, se positionnant ainsi comme leaders régionaux dans l’adoption du traitement de l’HS

- L'adoption de la santé numérique, le tourisme médical et l'amélioration des diagnostics dermatologiques accélèrent l'identification des patients atteints d'HS et les soins de longue durée en Asie-Pacifique

Part de marché du traitement de l'hidradénite suppurée

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Novartis AG (Suisse)

- GlaxoSmithKline plc (Royaume-Uni)

- Merck & Co., Inc. (États-Unis)

- Sanofi SA (France)

- Bristol-Myers Squibb Company (États-Unis)

- UCB SA (Belgique)

- Eli Lilly and Company (États-Unis)

- LEO Pharma A/S (Danemark)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Biocon Limited (Inde)

- AstraZeneca plc (Royaume-Uni)

- Incyte Corporation (États-Unis)

- Aclaris Therapeutics, Inc. (États-Unis)

- MoonLake Immunotherapeutics AG (Suisse)

- Insmed Incorporated (États-Unis)

- ACELYRIN, Inc. (États-Unis)

- Avalo Therapeutics, Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement de l'hidradénite suppurée

- En janvier 2025, Roche a annoncé des résultats positifs d'essais de phase III pour un nouvel anticorps bispécifique ciblant le microenvironnement des tumeurs cervicales, montrant une amélioration de 27 % de la survie sans progression par rapport aux soins standard.

- En octobre 2024, GSK a reçu l'approbation de l'EMA pour sa nouvelle immunothérapie ciblant le VPH pour le traitement de deuxième intention du cancer du col de l'utérus, élargissant ainsi son pipeline oncologique en Europe.

- En août 2024, AstraZeneca a lancé un programme mondial d'essais cliniques pour son inhibiteur de PARP de nouvelle génération dans le cancer du col de l'utérus, impliquant plus de 20 pays et 3 000 patients.

- En mars 2024, Pfizer a élargi sa collaboration sur le cancer du col de l'utérus avec des institutions universitaires en Inde pour des approches de traitement basées sur des biomarqueurs et la collecte de données réelles.

- En novembre 2023, Merck & Co. s'est associé à une société de diagnostic de premier plan pour co-développer des diagnostics compagnons permettant de stratifier les patientes atteintes d'un cancer du col de l'utérus en fonction de l'expression de PD-L1.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.