Global High End Semiconductor Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

38.28 Billion

USD

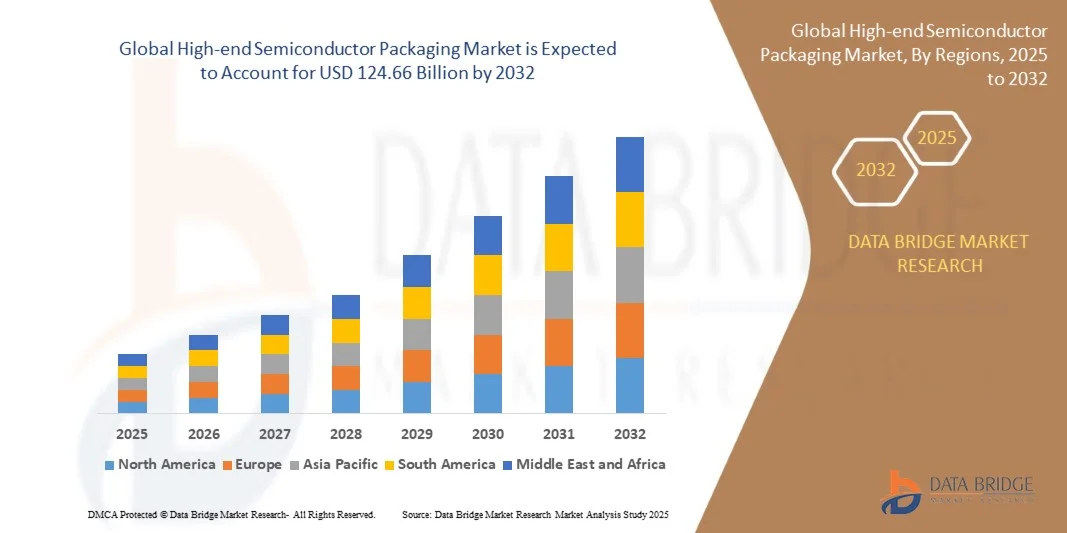

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

Segmentation du marché mondial des emballages de semi-conducteurs haut de gamme, par application (électronique grand public, télécommunications, automobile, électronique industrielle et santé), type d'emballage (système en boîtier, puce retournée, matrice à billes, puce sur carte et emballage 3D), matériau (silicium, céramique , verre, polymères et métaux), secteur d'utilisation finale (télécommunications, automobile, aérospatiale, médical et électronique grand public ) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des emballages de semi-conducteurs haut de gamme ?

- La taille du marché mondial des emballages de semi-conducteurs haut de gamme était évaluée à 38,28 milliards USD en 2024 et devrait atteindre 124,66 milliards USD d'ici 2032 , à un TCAC de 15,9 % au cours de la période de prévision.

- Les technologies de conditionnement de semi-conducteurs haut de gamme, notamment le conditionnement 3D, le conditionnement au niveau des plaquettes en éventail et les solutions de système dans un boîtier, apparaissent comme des outils essentiels pour les appareils électroniques de nouvelle génération en améliorant la fonctionnalité, la vitesse et l'efficacité énergétique.

- La dynamique du marché est alimentée par la demande croissante dans les centres de données, l'électronique grand public, l'automobile et les télécommunications, associée à une numérisation rapide et à l'adoption de solutions informatiques hautes performances.

Quels sont les principaux points à retenir du marché des emballages de semi-conducteurs haut de gamme ?

- La croissance du marché est principalement tirée par la demande croissante de solutions d'emballage avancées pour prendre en charge la miniaturisation, l'amélioration de l'efficacité énergétique et des performances supérieures dans les domaines de l'électronique, des appareils grand public et des applications industrielles.

- En outre, la pénétration croissante de la 5G, de l’IA, de l’IoT et de l’électronique automobile crée des opportunités substantielles pour les technologies d’emballage haut de gamme innovantes, accélérant ainsi l’expansion globale de l’industrie.

- L'Amérique du Nord a dominé le marché des emballages de semi-conducteurs haut de gamme avec la plus grande part de revenus de 35,69 % en 2024, tirée par une forte demande d'électronique de pointe, d'équipements de télécommunication et de semi-conducteurs automobiles.

- Le marché de l'Asie-Pacifique (APAC) devrait connaître le TCAC le plus rapide de 9,14 % entre 2025 et 2032, alimenté par l'urbanisation rapide, les progrès technologiques et la croissance de la fabrication de produits électroniques en Chine, au Japon, en Corée du Sud et en Inde.

- Le segment de l'électronique grand public a dominé le marché avec la plus grande part de revenus de 42,3 % en 2024, grâce à l'adoption généralisée des smartphones , des tablettes et des appareils portables qui nécessitent des puces compactes, économes en énergie et hautes performances.

Portée du rapport et segmentation du marché des emballages de semi-conducteurs haut de gamme

|

Attributs |

Informations clés sur le marché des emballages de semi-conducteurs haut de gamme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des emballages de semi-conducteurs haut de gamme ?

Intégration de l'emballage avancé avec l'IA et le calcul hétérogène

- Une tendance marquante sur le marché mondial du packaging des semi-conducteurs haut de gamme est l'intégration rapide de l'intelligence artificielle (IA) et d'architectures informatiques hétérogènes au sein des technologies de packaging. Des approches avancées telles que le packaging 2,5D et 3D des circuits intégrés, le packaging en éventail (FOWLP) et le système en boîtier (SiP) permettent des conceptions plus performantes, à faible latence et économes en énergie, adaptées à l'IA et au calcul haute performance (HPC).

- Par exemple, la technologie de packaging CoWoS (Chip-on-Wafer-on-Substrate) de TSMC est largement adoptée dans les accélérateurs d'IA, permettant une intégration transparente de la mémoire à large bande passante (HBM) avec les puces logiques, augmentant ainsi considérablement le débit de données. De même, le packaging 3D Foveros d'Intel permet l'empilage vertical des puces, améliorant ainsi la densité et l'efficacité des performances pour le calcul avancé.

- Les outils de conception et de simulation pilotés par l'IA sont également intégrés aux processus de conditionnement des semi-conducteurs, permettant un routage plus intelligent, une optimisation du rendement et une analyse prédictive des défaillances. Les entreprises exploitent de plus en plus les algorithmes d'apprentissage automatique pour améliorer l'efficacité de la fabrication, la détection des défauts et la gestion du cycle de vie des boîtiers avancés.

- L'essor des conceptions à base de puces électroniques accélère encore la demande de packaging avancé. Des entreprises leaders comme AMD et Intel adoptent l'intégration de puces électroniques grâce à des technologies d'interconnexion avancées telles que l'EMIB (Embedded Multi-Die Interconnect Bridge) et la liaison hybride pour offrir des performances évolutives tout en réduisant les coûts.

- Cette évolution vers des packagings optimisés pour l'IA, hétérogènes et compatibles avec les puces électroniques redéfinit les standards du secteur. Par conséquent, les acteurs mondiaux investissent massivement en R&D pour rester compétitifs, car les packagings avancés deviennent un atout essentiel pour les marchés de l'IA de nouvelle génération, de la 5G et de l'edge computing.

- La demande de solutions d'emballage de semi-conducteurs compatibles avec l'IA et le HPC augmente rapidement dans les centres de données, l'électronique grand public et les applications automobiles, positionnant cette tendance comme un moteur central de la transformation du marché.

Quels sont les principaux moteurs du marché des emballages de semi-conducteurs haut de gamme ?

- La demande croissante en matière d'IA, d'IoT, de 5G et d'électronique automobile est un moteur essentiel, car ces technologies nécessitent un conditionnement avancé pour répondre aux exigences de performance, de taille et d'efficacité énergétique.

- Par exemple, en 2024, Amkor Technology a agrandi son usine d'emballage avancée au Vietnam, visant à répondre à la demande croissante de solutions d'emballage de puces automobiles et d'IA, soulignant la trajectoire de croissance de l'industrie.

- L'adoption croissante des technologies de conditionnement en éventail au niveau des plaquettes (FOWLP), de vias traversants en silicium (TSV) et de liaison hybride permet des facteurs de forme plus petits, des performances améliorées et une meilleure gestion de l'énergie, alimentant ainsi la croissance du marché.

- De plus, la prolifération des appareils de pointe, des objets connectés et de l’électronique grand public miniaturisée stimule la demande d’emballages haut de gamme prenant en charge des architectures de puces compactes mais puissantes.

- Un autre moteur est l'évolution vers des solutions de systèmes en boîtier (SiP), qui intègrent plusieurs fonctions dans un seul module, permettant une mise sur le marché plus rapide et une réduction des coûts globaux du système pour les fabricants.

- Collectivement, ces facteurs renforcent le rôle de l’emballage haut de gamme en tant que catalyseur essentiel de l’innovation des semi-conducteurs de nouvelle génération, en particulier dans les domaines du HPC, de l’IA, des réseaux 5G et de l’électronique automobile.

Quel facteur freine la croissance du marché des emballages de semi-conducteurs haut de gamme ?

- Un défi majeur réside dans le coût de fabrication élevé et la complexité technique des solutions de packaging avancées pour semi-conducteurs, telles que l'intégration 2,5D/3D, la TSV et l'intégration hétérogène. La précision requise pour aligner plusieurs puces et garantir une interconnectivité fiable accroît les coûts de production et engendre une certaine variabilité.

- Par exemple, l'encapsulation de circuits intégrés 3D utilisant la technologie TSV implique des investissements en capital élevés et fait face à des problèmes de gestion thermique, ce qui limite son adoption massive sur les marchés sensibles aux coûts.

- Un autre obstacle critique est la dépendance de la chaîne d’approvisionnement à l’égard de matériaux spécialisés tels que les substrats avancés, les RDL (couches de redistribution) et la mémoire à large bande passante (HBM), qui restent concentrés entre les mains de quelques fournisseurs mondiaux, créant ainsi des goulots d’étranglement.

- En outre, les cycles de qualification plus longs requis pour les applications automobiles et aérospatiales peuvent retarder les délais d’adoption des nouvelles innovations en matière d’emballage.

- Alors que les leaders du marché tels que ASE, Amkor et JCET investissent dans les technologies de mise à l'échelle et l'automatisation pour réduire les coûts, les prix élevés des emballages haut de gamme limitent toujours l'adoption dans les économies émergentes et pour les appareils grand public à bas prix.

- Surmonter ces défis grâce à des plateformes de conception évolutives, à l’innovation des matériaux et à des processus d’emballage optimisés en termes de coûts sera essentiel pour assurer une croissance durable du marché au cours de la période de prévision.

Comment le marché des emballages de semi-conducteurs haut de gamme est-il segmenté ?

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par application

En fonction des applications, le marché du packaging des semi-conducteurs haut de gamme est segmenté entre l'électronique grand public, les télécommunications, l'automobile, l'électronique industrielle et la santé. Ce segment a dominé le marché avec une part de chiffre d'affaires de 42,3 % en 2024, portée par l'adoption généralisée des smartphones, tablettes et objets connectés, exigeant des puces compactes, économes en énergie et performantes. La pénétration croissante des objets connectés et du calcul haute performance renforce également les besoins en packaging dans ce secteur.

Parallèlement, le secteur automobile devrait connaître le TCAC le plus rapide, soit 17,6 %, entre 2025 et 2032, grâce à l'essor des véhicules électriques (VE), des systèmes de conduite autonome et des systèmes avancés d'aide à la conduite (ADAS). Les constructeurs automobiles investissent dans des solutions d'emballage garantissant la fiabilité dans des conditions difficiles tout en répondant aux exigences de miniaturisation et d'efficacité. La convergence croissante des technologies de connectivité, d'infodivertissement et d'électrification continue de stimuler l'innovation en matière d'emballage des semi-conducteurs dans toutes les applications.

- Par type d'emballage

Selon le type de boîtier, le marché est segmenté en systèmes en boîtier (SiP), puces retournées, matrices à billes (BGA), puces sur carte (CoB) et boîtiers 3D. Le segment des puces retournées a conquis la plus grande part de marché en 2024, avec 36,4 %, grâce à ses performances électriques supérieures, à la réduction du retard de signal et à sa large utilisation dans l'électronique grand public et les centres de données. Le boîtier des puces retournées est également privilégié pour sa densité d'entrée/sortie plus élevée et sa dissipation thermique efficace.

Cependant, le segment du packaging 3D devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 % entre 2025 et 2032, car il facilite l'empilement de plusieurs puces, réduit le facteur de forme et améliore les performances des systèmes. Le besoin croissant de mémoire à large bande passante (HBM) dans les applications d'IA, de 5G et de calcul haute performance (HPC) stimule la demande d'intégration 3D. Cette évolution souligne la transition du secteur vers une miniaturisation avancée et des conceptions axées sur les performances.

- Par matériau

En termes de matériaux, le marché des boîtiers de semi-conducteurs haut de gamme est segmenté en silicium, céramique, verre, polymères et métaux. Le silicium a dominé le marché avec une part de chiffre d'affaires de 48,1 % en 2024. Il demeure le substrat fondamental pour les boîtiers avancés grâce à son excellente conductivité thermique, ses performances électriques et son évolutivité. Les interposeurs en silicium sont largement utilisés dans les applications de boîtiers 2,5D et 3D pour améliorer l'intégrité du signal et la bande passante.

En revanche, le segment du verre devrait connaître une croissance annuelle composée (TCAC) record de 18,8 % entre 2025 et 2032, grâce à sa stabilité dimensionnelle supérieure, sa faible constante diélectrique et son potentiel pour les boîtiers de nouvelle génération à déploiement en éventail (wafer-out) et les boîtiers de nouvelle génération à l'échelle des panneaux. Les substrats en verre font l'objet de recherches et de commercialisations croissantes pour les applications haute fréquence, notamment dans la 5G et les dispositifs RF avancés, ce qui témoigne de leur rôle de matériau disruptif dans le secteur des boîtiers.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est segmenté en télécommunications, automobile, aérospatiale, médical et électronique grand public. Le segment des télécommunications représentait la plus grande part de chiffre d'affaires (39,6 %) en 2024, grâce au déploiement rapide de l'infrastructure 5G, à la demande croissante d'équipements réseau hautes performances et au déploiement croissant du cloud computing et des centres de données. Des technologies de packaging avancées telles que SiP et l'intégration 2.5D sont largement déployées pour améliorer le débit du signal et réduire la consommation d'énergie dans les applications de télécommunications.

À l'inverse, le secteur aérospatial devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 17,1 % entre 2025 et 2032, grâce à une dépendance croissante à l'électronique de pointe dans les communications par satellite, l'avionique et les applications de défense. L'emballage aérospatial met l'accent sur la durabilité, la fiabilité et la résistance aux conditions extrêmes, favorisant ainsi l'innovation dans les solutions d'emballage de semi-conducteurs haute fiabilité, adaptées aux missions critiques.

Quelle région détient la plus grande part du marché des emballages de semi-conducteurs haut de gamme ?

- L'Amérique du Nord a dominé le marché des emballages de semi-conducteurs haut de gamme avec la plus grande part de revenus de 35,69 % en 2024, tirée par une forte demande d'électronique de pointe, d'équipements de télécommunication et de semi-conducteurs automobiles.

- Les entreprises et les consommateurs de la région accordent une grande importance aux solutions d'emballage de semi-conducteurs fiables, performantes et miniaturisées qui améliorent l'efficacité des appareils, la gestion thermique et la connectivité.

- Cette adoption généralisée est également soutenue par une infrastructure industrielle robuste, des pôles d’innovation technologique et des investissements élevés en R&D, faisant de l’Amérique du Nord un leader dans les solutions avancées d’emballage de semi-conducteurs.

Aperçu du marché américain des emballages de semi-conducteurs haut de gamme

Le marché américain des boîtiers de semi-conducteurs haut de gamme a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'adoption rapide du calcul haute performance, de l'infrastructure 5G et de l'électronique grand public. L'intégration croissante de l'IA, des objets connectés et de l'électronique embarquée sur véhicules électriques stimule la demande de boîtiers compacts et fiables. L'intensification des initiatives de R&D, ainsi que le soutien gouvernemental à la fabrication de semi-conducteurs de pointe, accroissent considérablement la présence du marché dans le pays.

Aperçu du marché européen des emballages de semi-conducteurs haut de gamme

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle, portée par la demande croissante en électronique automobile, en automatisation industrielle et en systèmes de télécommunications. L'accent réglementaire mis sur l'électronique écoénergétique et les normes de qualité strictes favorisent l'adoption de solutions d'emballage hautement fiables. Des pays comme l'Allemagne, la France et l'Italie connaissent une croissance significative, tant pour les applications grand public qu'industrielles.

Aperçu du marché britannique des emballages de semi-conducteurs haut de gamme

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenue par l'adoption croissante des infrastructures de télécommunications, des véhicules électriques et de l'électronique grand public. La présence de centres de recherche et développement de premier plan dans le domaine des semi-conducteurs et les investissements dans les technologies de fabrication intelligente continuent de stimuler la croissance du marché.

Aperçu du marché allemand des emballages de semi-conducteurs haut de gamme

Le marché allemand devrait connaître une croissance considérable, porté par l'électronique automobile de pointe, l'automatisation industrielle et les applications aérospatiales. L'accent mis par l'Allemagne sur les solutions électroniques durables et économes en énergie favorise l'adoption de solutions de conditionnement de semi-conducteurs haut de gamme, axées sur la gestion thermique, la miniaturisation et la fiabilité.

Quelle région connaît la croissance la plus rapide sur le marché des emballages de semi-conducteurs haut de gamme ?

Le marché de l'Asie-Pacifique (APAC) devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, soit 9,14 %, grâce à l'urbanisation rapide, aux avancées technologiques et à la croissance de la production électronique en Chine, au Japon, en Corée du Sud et en Inde. L'adoption croissante des véhicules électriques, de la 5G, des objets connectés et de l'électronique grand public stimule la demande. Les initiatives gouvernementales visant à renforcer la fabrication de semi-conducteurs et la disponibilité de composants économiques contribuent à accroître la pénétration du marché.

Aperçu du marché japonais des emballages de semi-conducteurs haut de gamme

Le marché japonais connaît une croissance constante grâce à sa culture high-tech, à son industrie électronique de pointe et à l'adoption croissante de solutions de conditionnement de semi-conducteurs de pointe dans l'automobile, la robotique et l'électronique grand public. La demande de solutions de conditionnement haute fiabilité dans les secteurs industriel et grand public continue de croître.

Aperçu du marché chinois des emballages de semi-conducteurs haut de gamme

En 2024, la Chine représentait la plus grande part de marché des revenus de la région Asie-Pacifique, grâce à l'imposant marché de l'électronique grand public, à la croissance de l'industrie des véhicules électriques et à l'expansion de l'écosystème de fabrication de semi-conducteurs. Les investissements nationaux dans les appareils intelligents, le calcul haute performance et les infrastructures de télécommunications favorisent l'adoption de solutions de conditionnement avancées.

Quelles sont les principales entreprises du marché des emballages de semi-conducteurs haut de gamme ?

L'industrie de l'emballage des semi-conducteurs haut de gamme est principalement dirigée par des entreprises bien établies, notamment :

- ASE Technology Holding Co., Ltd. (Taïwan)

- Amkor Technology, Inc. (États-Unis)

- JCET Group Co., Ltd. (Chine)

- Siliconware Precision Industries Co. Ltd. (Taïwan)

- Powertech Technology Inc. (Taïwan)

- Tianshui Huatian Technology Co. Ltd. (Chine)

- Fujitsu Semiconductor Ltd. (Japon)

- UTAC (Singapour)

- ChipMOS TECHNOLOGIES INC. (Taïwan)

- CHIPBOND Technology Corporation (Taïwan)

- Intel Corporation (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Unisem (M) Berhad (Malaisie)

- Camtek Ltd. (Israël)

- LG Chem Ltd. (Corée du Sud)

Quels sont les développements récents sur le marché mondial des emballages de semi-conducteurs haut de gamme ?

- En mars 2024, le Département du Commerce des États-Unis et Intel Corporation ont conclu un protocole d'accord préliminaire (PMT) non contraignant, aux termes duquel Intel recevra 8,5 milliards de dollars de financement direct pour ses projets de semi-conducteurs commerciaux, dans le cadre du CHIPS and Science Act. Cette initiative devrait accélérer significativement la demande de conditionnement de semi-conducteurs sur le marché américain.

- En mars 2024, Taiwan Semiconductor Manufacturing Company Limited a annoncé son intention de construire une usine de conditionnement avancé au Japon, introduisant ainsi sa technologie de conditionnement « puce sur wafer sur substrat » (CoWoS), qui consiste à empiler les puces verticalement pour optimiser la puissance de traitement et réduire la consommation d'énergie. Cette initiative stratégique devrait renforcer la position du Japon dans le domaine du conditionnement avancé des semi-conducteurs.

- En novembre 2023, JCET Automotive Electronics (Shanghai) Co., Ltd., filiale de Jiangsu Changdian Technology Co., Ltd., a obtenu un investissement de 0,60 milliard de dollars (4,4 milliards de yuans) pour la création d'une usine de conditionnement de pointe pour puces automobiles dans la zone spéciale de Lingang, à Shanghai. Cet investissement permettra à JCET de renforcer ses capacités à répondre à la demande croissante de semi-conducteurs automobiles.

- En septembre 2023, Intel Corporation a lancé un substrat en verre conçu pour les boîtiers avancés de nouvelle génération. Il offre une stabilité mécanique et thermique supérieure, ainsi qu'une planéité ultra-faible qui améliore la densité d'interconnexion des substrats. Cette innovation devrait dynamiser la production de boîtiers de puces hautes performances et haute densité pour les charges de travail gourmandes en données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.