Global High Entropy Alloys Market

Taille du marché en milliards USD

TCAC :

%

USD

1.43 Billion

USD

9.91 Billion

2025

2033

USD

1.43 Billion

USD

9.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.43 Billion | |

| USD 9.91 Billion | |

| % | |

|

Global High-Entropy Alloys segmentation du marché, par type d'alliage (3D Transition Metal HEAs, Refractory Metal HEAs, Light Metal HEA, Aluminium-containing HEAs, Precious Metal HEA, Rare Earth Element-containing HEAs), par méthode de fabrication (Casting & Solidification, Poudre Metallurgy, Additive Manufacturing, and Thin Film Deposition), propriété (Superior Mechanical Properties, Thermal Stability, Corrosion & Oxidation Resistance, Magnetic Properties, Electrical Properties, and Radiation Resistance), application (applications structurelles, applications fonctionnelles, revêtements et traitements de surface, et applications d'environnement extrême), et utilisation finale (Aerospace & Defense, Automotive, Energy, Industrial Equipment, Electronics & Semiconductors, Chemical & Petrochemical, Medical & Healthcare, and Research & Academia)- Tendances et prévisions de l'industrie à 2033

Aperçu du marché des alliages à forte entropie

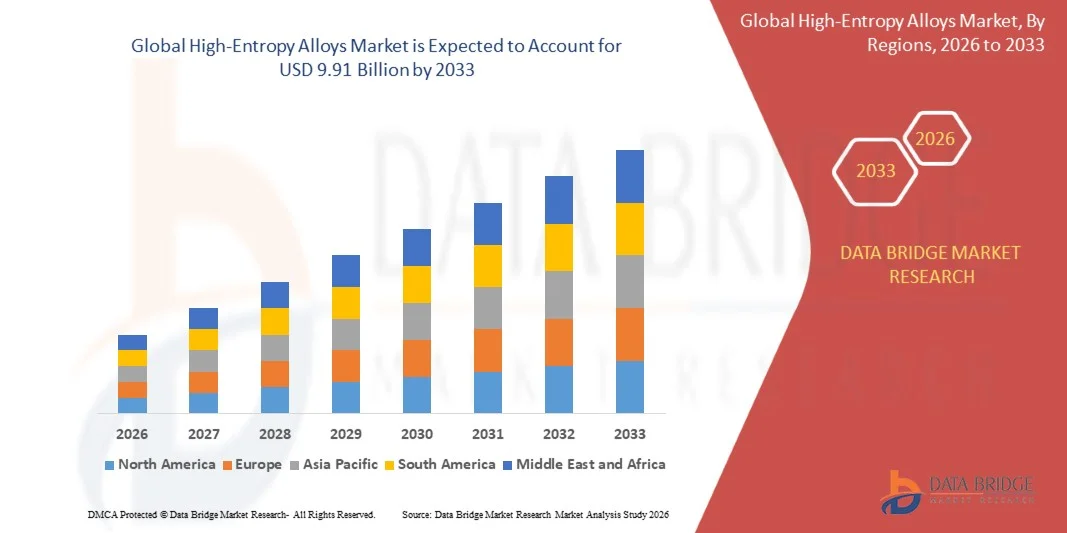

Selon l'analyse de marché de Data Bridge, le marché des alliages à forte entropie a été évalué à1,43 milliard de dollars en 2025et devrait atteindre9,91 milliards de dollars en 2033, croissance à unTCAC de 27,40% de 2026 à 2033. Le marché connaît une croissance explosive entraînée par la hausse de la demande de matériaux légers à haute résistance avec une stabilité thermique supérieure et une résistance à la corrosion dans les secteurs de l'aérospatiale, de la défense et de l'énergie. Les percées dans la fabrication d'additifs et la métallurgie des poudres permettent une production rentable de compositions d'alliages complexes, tandis que les investissements accrus en R-D et le soutien gouvernemental pour les matériaux de pointe accélèrent la commercialisation.

Le CAGR remarquable de 27,40% reflète un changement de paradigme dans l'ingénierie des matériaux, car les alliages à haute entropie – comprenant cinq éléments principaux ou plus dans des rapports quasi-équiatomiques – offrent des combinaisons sans précédent de résistance mécanique, de résistance à l'usure et de tolérance au rayonnement que les alliages conventionnels ne peuvent pas assortir. Leurs structures atomiques uniques permettent une diffusion lente et une distorsion du réseau, offrant des performances exceptionnelles dans des environnements extrêmes allant des composants aérospatiales hypersoniques aux réacteurs nucléaires de prochaine génération.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,43 milliard de dollars

- Valeur marchande prévue (2033) : 9,91 milliards de dollars

- Prévisions CAGR (2026-2033): 27,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- On prévoit que l'Amérique du Nord dominera le marché des alliages à forte entropie, appuyé par de solides programmes de recherche financés par le gouvernement fédéral, par l'entremise du ministère de l'Énergie et du ministère de la Défense, une forte demande de l'aérospatiale et de la défense de la part des chefs de file de l'industrie, et des dépenses importantes de R-D dans l'innovation en matériaux.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, alimentée par l'industrialisation rapide, l'expansion des capacités de production automobile et électronique, et des initiatives de recherche agressives soutenues par le gouvernement en Chine, au Japon et en Corée du Sud.

- Le segment 3D Transition Metal HEA a dominé le marché en 2024 avec une part de 38,1 %, tirée par la rentabilité, la résilience mécanique et la compatibilité avec les procédés de fabrication additifs.

- Refractory Metal HEAs apparaît comme un segment à forte croissance, le sous-marché devrait croître à un TCAC de 20,1 %, en raison de la demande de matériaux pouvant supporter des températures supérieures à 1 500 °C dans les moteurs à turbine et les composants hypersoniques des véhicules.

- Le secteur de l'aérospatiale et de la défense domine les industries d'utilisation finale en 2024, en raison de la demande continue de matériaux légers à haute résistance mécanique et thermique pour les moteurs à réaction, les cellules et les équipements de défense.

- La fonte et la solidification sont restées la principale méthode de fabrication avec une part de 43,1% en 2024, en raison de leur évolutivité, de leur rentabilité et de leur intégration aux systèmes métallurgiques existants.

- La fabrication additive est la méthode de fabrication qui connaît la croissance la plus rapide, permettant la conception de pièces complexes et le prototypage rapide tout en réduisant les déchets de matériaux.

- Superior Mechanical Properties a représenté le segment de propriété le plus important en 2024, avec une résistance à la traction élevée, une résistance aux chocs et une ductilité rendant les AES essentielles pour les applications structurales nécessitant une intégrité sous contrainte cyclique.

Portée du rapport et segmentation du marché des alliages à forte entropie

|

Attributs |

Alliages à haute entropie Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des alliages à forte entropie

Tendance: Évolution du système d'enregistrement au système d'action

Les plates-formes modernes de GRC se transforment fondamentalement en systèmes actifs qui orchestrent les résultats et les actions en passant de dépôts passifs de données de risque et de conformité. Ce changement implique l'intégration à un écosystème plus large de technologies de risque, en utilisant l'automatisation et l'IA pour non seulement identifier et signaler les risques, mais aussi pour lancer des workflows de restauration et recommander des actions. Les fournisseurs se concentrent sur la fourniture de capacités d'orchestration qui aident les professionnels du risque à gérer les menaces de façon proactive et à démontrer l'efficacité de leurs programmes, allant au-delà de la simple documentation vers une valeur stratégique.

Dynamique du marché des alliages à forte entropie

Principaux moteurs du marché : augmentation de la demande dans les secteurs de l'aérospatiale, de l'automobile et de l'énergie

Les secteurs de l'aérospatiale et de la défense utilisent de plus en plus des alliages à haute entropie en raison de leur résistance exceptionnelle à la chaleur et de leur protection contre la corrosion. Ces alliages améliorent les performances des moteurs, des éléments structuraux et des équipements de protection en résistant aux environnements difficiles et aux contraintes mécaniques. La poussée pour des matériaux plus légers, plus durables et plus économes en énergie motive les fabricants à remplacer les alliages conventionnels par des AES. Dans le secteur automobile, les AES offrent des applications prometteuses dans les composants des véhicules électriques en raison de leur stabilité thermique et de leur résistance à la corrosion, tandis que l'industrie énergétique les déploie dans les réacteurs nucléaires, les turbines à gaz et les systèmes solaires thermiques.

Principales contraintes et difficultés : coûts de production élevés et limites de scalabilité

Une restriction importante dans le marché des alliages à forte entropie est le capital initial élevé requis pour les systèmes de fabrication avancés. Les compositions à éléments multiples et le recours à des méthodes de fabrication spécialisées, y compris la fabrication d'additifs, la métallurgie des poudres et les techniques de coulée sophistiquées, entraînent des coûts accrus pour les composants. Pour atteindre des microstructures uniformes et des propriétés optimales, il faut des machines spécialisées, du personnel qualifié et un contrôle de qualité étendu. Les dépenses en matières premières, en particulier pour les métaux réfractaires et les éléments précieux, augmentent encore les coûts de production. Ces obstacles financiers limitent l'adoption chez les petits fabricants, les établissements de recherche et les industries sensibles aux coûts, ce qui ralentit la pénétration du marché en dépit des avantages de performance supérieurs des AES.

Principales possibilités de marché : applications de production d'énergie et d'électricité

Les industries de l'énergie et de la production d'électricité offrent d'importantes possibilités de croissance pour les alliages à haute entropie, qui offrent une excellente résistance à la chaleur, durabilité et protection contre la corrosion dans des environnements exigeants. Les AES conviennent de plus en plus aux turbines, aux installations nucléaires, aux échangeurs de chaleur et aux infrastructures énergétiques offshore où les métaux conventionnels se battent. L'accent mis de plus en plus sur les projets d'énergies renouvelables, y compris les systèmes solaires thermiques et de stockage de l'hydrogène de nouvelle génération, élargit les marchés accessibles. Les alliages à forte entropie de stockage d'hydrogène représentaient à eux seuls un marché de 463,47 millions de dollars en 2025, ce qui devrait atteindre 1,38 milliard de dollars en 2032, avec un TCAC de 16,7 %. Le développement de l'AEH axé sur l'énergie permet aux entreprises de livrer des matériaux qui répondent à des exigences de performance et de maintenance rigoureuses pour les infrastructures essentielles.

Portée du marché des alliages à forte entropie

Le marché des alliages à forte entropie est segmenté en fonction du type d'alliage, de la méthode de fabrication, de la propriété, de l'application, de l'industrie d'utilisation finale et de la région.

- Par type d'alliage

Sur la base du type d'alliage, le marché des alliages à haute entropie est segmenté en métaux de transition 3D, métaux réfractaires, métaux légers, métaux contenant de l'aluminium, métaux précieux, métaux rares contenant des éléments, et autres. Le segment des AES métalliques de transition 3D représentait environ 38,1 % de la part de marché en 2024, en raison de leur résistance mécanique, de leur résistance à la corrosion et de leur viabilité économique pour les applications aérospatiales, automobiles et énergétiques. Ces alliages, dotés d'éléments tels que Fe, Ni, Co, Cr et Mn, offrent une haute conductivité thermique, une excellente tolérance au rayonnement et une compatibilité avec la métallurgie des poudres et les procédés de fabrication additive. Le segment des AES métalliques réfractaires connaît une croissance importante, en raison de la demande de matériaux qui maintiennent l'intégrité structurelle à des températures extrêmes supérieures à 1 500 °C pour les moteurs à turbine et les composants hypersoniques des véhicules.

- Par méthode de fabrication

Sur la base de la méthode de fabrication, le marché est segmenté en coulée et solidification, métallurgie des poudres, fabrication additive, dépôt de film mince, etc. Le segment de la coulée et de la solidification détenait une part de marché dominante de 43,1% en 2024 en raison de l'évolutivité, de la rentabilité et des capacités d'intégration avec les systèmes métallurgiques existants. Cette technique facilite la création de microstructures multi-principales essentielles et l'homogénéisation pour une performance mécanique supérieure. Bien que la fabrication additive et la métallurgie des poudres continuent de gagner en traction, la coulée demeure la méthode la plus économique pour la production en vrac de géométries complexes qui subissent une contrainte thermique et mécanique intense. On prévoit que le segment de la fabrication additive enregistrera la croissance la plus rapide, grâce au prototypage rapide, à la flexibilité de conception et à l'augmentation du rapport coût-efficacité pour les composants personnalisés de l'AEH.

- Par propriété

Sur la base de la propriété, le marché est segmenté en propriétés mécaniques supérieures, stabilité thermique, résistance à la corrosion et à l'oxydation, propriétés magnétiques, propriétés électriques, résistance aux radiations, etc. Le segment des propriétés mécaniques supérieures détenait la plus grande part de marché en 2024, entraînée par la résistance élevée au rendement, la résistance à la rupture et la résistance à la fatigue des AES sous une contrainte mécanique extrême. Ces propriétés permettent aux HEA de surpasser de nombreux métaux traditionnels dans des applications exigeantes, y compris les moteurs à turbine, les cadres structuraux et les systèmes de protection balistique. Les configurations atomiques uniques des AES favorisent le renforcement des solutions solides et la diffusion lente, contribuant ainsi à une stabilité mécanique exceptionnelle dans une large gamme de températures. Le segment des propriétés de résistance aux rayonnements augmente de façon significative, en raison des applications dans les réacteurs nucléaires et de l'exploration spatiale où les matériaux doivent résister aux bombardements de particules à haute énergie.

- Par demande

Sur la base de l'application, le marché est segmenté en applications structurelles, applications fonctionnelles, revêtements et traitements de surface, applications d'environnement extrême, etc. Le segment des applications structurelles a dominé le marché en 2024 en raison des capacités de charge à large spectre des AES, y compris la résistance à la fatigue, la stabilité mécanique et la haute résistance aux chocs. Ces alliages sont souvent choisis pour les composants nécessitant une capacité de charge ou un fonctionnement important dans des environnements à haute résistance, comme les cadres aérospatiaux, le châssis automobile et les machines industrielles. La structure multi-phases des AES améliore la ténacité et prévient les défaillances lors d'une utilisation à fort impact, ce qui les rend essentiels pour la durabilité et la longévité dans les secteurs des transports et des infrastructures. On s'attend à ce que le segment des applications d'environnement extrême enregistre une croissance accélérée, en raison de la demande de matériaux qui fonctionnent de façon fiable dans des environnements cryogéniques, ultrahauts températures et à forte intensité de rayonnement.

- Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté dans l'aérospatiale et la défense, l'automobile, l'énergie, les équipements industriels, l'électronique et les semi-conducteurs, la chimie et la pétrochimie, la médecine et la santé, la recherche et les universités, et d'autres. Le segment de l'aérospatiale et de la défense a dominé le marché mondial en 2024, reflétant la demande continue du secteur de matériaux qui combinent des caractéristiques légères avec une haute résistance mécanique et thermique. Les composants qui fonctionnent dans des environnements thermiques en évolution rapide nécessitent une oxydation et une résistance au fluage accrues, que les AES peuvent fournir. La fiabilité prouvée des AES dans des conditions difficiles continue de stimuler l'investissement et l'innovation, en particulier pour les systèmes critiques comme les cellules, les moteurs à réaction et les missiles. Le segment de l'énergie devrait connaître la croissance la plus rapide, grâce à l'adoption croissante des réacteurs nucléaires, des turbines à gaz et des applications de stockage de l'hydrogène.

Analyse régionale du marché des alliages à forte entropie

L'Amérique du Nord a dominé le marché des alliages à forte entropie en 2024, appuyé par de solides recherches sur les matériaux appuyées par le gouvernement fédéral par l'entremise du ministère de l'Énergie et du ministère de la Défense, ce qui a permis une commercialisation avancée. Le marché américain a été évalué à environ 257-420 millions de dollars en 2024, les leaders de l'aérospatiale et de la défense générant une demande inébranlable de matériaux légers, thermiquement stables et à haute résistance. Les secteurs de l'énergie et de l'automobile enfoncent davantage le marché américain en accélérant l'utilisation d'alliages de pointe dans les boîtiers de batteries EV, les pièces de turbine et les composants structuraux qui exigent de fortes performances sous contrainte mécanique et thermique. La région de l'Asie et du Pacifique devrait être le pays où le TCAC est le plus élevé, sous l'impulsion d'une expansion industrielle importante, d'un financement croissant de la recherche et du développement et d'un solide appui gouvernemental aux initiatives en matière de matériaux de pointe en Chine, en Inde, au Japon et en Corée du Sud.

Aperçu du marché américain des alliages à forte entropie

Le marché américain des alliages à forte entropie connaît une forte croissance en raison de l'augmentation des investissements dans la recherche sur les matériaux de pointe, les programmes de modernisation de la défense et l'innovation aérospatiale. L'écosystème aérospatiale et de défense mature du pays, ainsi que l'adoption croissante de la fabrication additive et de l'ingénierie des matériaux informatiques, stimulent la demande dans les applications commerciales, de défense et énergétiques. Le département américain de la Défense et la NASA financent activement la recherche sur les véhicules hypersoniques, les systèmes de propulsion et l'exploration spatiale. L'accent mis de plus en plus sur la réduction du poids des composants et l'amélioration de l'efficacité énergétique dans l'aviation commerciale accélère l'adoption de l'AHE dans toute la chaîne d'approvisionnement aérospatiale.

Chine Haute Entropie Alliages Aperçu du marché

Le marché chinois des alliages à forte entropie connaît la croissance la plus rapide à l'échelle mondiale, grâce à des investissements à grande échelle dans la recherche sur les matériaux de pointe, les projets aérospatiaux et les applications d'alliages de qualité militaire. L'accent mis par le pays sur l'autonomie en matière de matériaux et de technologies essentiels a créé d'importants programmes de R-D appuyés par le gouvernement, les laboratoires d'État et les universités développant de nouvelles compositions d'AHE pour des applications stratégiques. Les grappes régionales pour la fabrication de matériaux de pointe et les campagnes d'essai plus larges dans les sections chaudes des turbines et les équipements pétrochimiques accélèrent la validation industrielle. L'adoption croissante dans les secteurs de l'automobile et de l'électronique place la Chine en tant que plaque tournante de l'innovation et centre de production pour les alliages à haute entropie.

Part de marché des alliages à forte entropie

L'industrie des alliages à forte entropie est principalement dirigée par des entreprises bien établies, notamment :

- Société de technologie du menuisier (États-Unis)

- Sandvik AB (Suède)

- QuesTek Innovations LLC (États-Unis)

- Hitachi Metals (Japon)

- Allegheny Technologies Incorporated (États-Unis)

- Haynes International (États-Unis)

- Aperam S.A. (Luxembourg)

- Nippon Yakin Kogyo (Japon)

- VDM Metals Holding GmbH (Allemagne)

- Plansee Holding AG (Autriche)

- Oerlikon Metco (Suisse)

- TANAKA Kikinzoku Kogyo K.K. (Japon)

- Heraeus Holding GmbH (Allemagne)

- Métalyse (Royaume-Uni)

- Éléments américains

- Höganäs AB (Suède)

- 6K Inc. (États-Unis)

- Beijing Yijin New Material Technology Co., Ltd. (Chine)

- Heeger Materials (États-Unis)

Derniers développements sur le marché des alliages à forte entropie

- En février 2026, 6K Additive a signé un accord global d'approvisionnement à long terme avec Siemens Energy pour fournir de la poudre d'alliage de nickel usée de ses installations de fabrication d'additifs destinés à être utilisés comme matières premières dans le système de production de plasma à micro-ondes UniMelt® propriétaire de 6K Additive, permettant ainsi une réutilisation productive des matériaux de retour en superalliage à base de nickel.

- En juillet 2025, ATI Inc. a annoncé la prolongation et l'expansion de son accord à long terme sur les produits en titane avec The Boeing Company, renforçant la position d'ATI en tant que premier fournisseur de matériaux en titane de haute performance pour l'aérospatiale, soutenant la gamme complète de programmes d'avions commerciaux de Boeing.

- En juin 2025, Sandvik AB et Additive Industries ont annoncé un nouveau partenariat d'approvisionnement en poudre métallique pour le remplissage direct de l'outil de chargement en poudre d'Additive Industries (PLT), conçu pour être utilisé avec les machines de fabrication d'additifs MetalFab de la société.

- En février 2025, les chercheurs ont créé un catalyseur d'alliage à haute entropie avec du platine, du palladium, du cobalt, du nickel et du manganèse, réduisant encore l'utilisation du platine tout en améliorant la durabilité et l'efficacité de la production d'hydrogène par électrolyse stable de l'eau dans l'eau de mer alcaline.

- En janvier 2025, Metalyse a acquis un sphéroïdiseur Tekna 40kW pour augmenter la production d'alliages à haute entropie avec des matériaux réfractaires comme le tantale et le niobium.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.