Global High Performance Computing Hpc Accelerator Market

Taille du marché en milliards USD

TCAC :

%

USD

14.86 Billion

USD

41.72 Billion

2025

2033

USD

14.86 Billion

USD

41.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.86 Billion | |

| USD 41.72 Billion | |

| % | |

|

segmentation du marché mondial de l'accélérateur de calcul haute performance (HPC), par type d'accélérateur (Accélérateurs GPU, Accélérateurs CPU, Accélérateurs FPGA, Accélérateurs AI), déploiement (HPC sur site, HPC Cloud et HPC hybride), industrie d'utilisation finale (BFSI, Santé et Sciences de la vie, Fabrication, Recherche et Academie, et Gouvernement et Défense) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché de l'accélérateur de calcul haute performance (HPC)Aperçu général

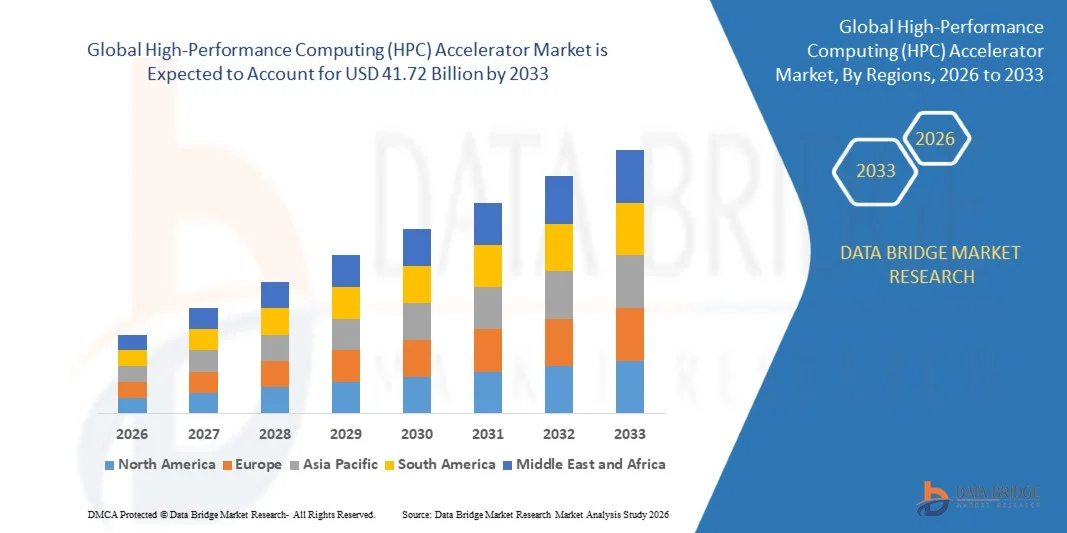

Le marché de l'accélération de l'informatique à haut rendement (HPC) a été évalué à 14,86 milliards de dollars en 2025 et devrait atteindre 41,72 milliards de dollars d'ici 2033, soit une augmentation de 13,8 % entre 2026 et 2033. Le marché se développe rapidement en raison de la demande croissante pour la formation en AI, la simulation scientifique, la génomique, la prévision météorologique, les jumeaux numériques et l'informatique parallèle à grande échelle. Les plates-formes d'accélérateurs GPU demeurent le cœur de la modernisation du HPC, tandis que les accélérateurs FPGA et ASIC sont de plus en plus utilisés pour optimiser les performances et l'efficacité énergétique spécifiques à la charge de travail.

Les fournisseurs de cloud hyperéchelle, les laboratoires nationaux et les centres de R-D d'entreprise accélèrent les investissements dans des architectures de calcul hétérogènes pour améliorer le débit et réduire le temps de vision. Les principaux fournisseurs, notamment NVIDIA, AMD, Intel et les partenaires de l'écosystème des micro-appareils avancés, continuent de renforcer le marché grâce à de nouveaux lancements d'accélérateurs, à des améliorations de bande passante mémoire et à la convergence AI-HPC.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial de l'accélérateur de CHP avec la plus grande part de revenus de 38,4% en 2025, appuyée par une forte innovation en matière de semi-conducteurs, d'importants investissements en infrastructure de cloud et la présence de fournisseurs de matériel de CHP et d'IA.

- Le segment des accélérateurs GPU a dominé le marché avec une part de 61,7 % en 2025 en raison de la performance de traitement parallèle supérieure et de l'utilisation généralisée dans l'IA, la simulation et la charge de travail de calcul scientifique.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 15,1 %, de 2026 à 2033, sous l'impulsion de programmes gouvernementaux de superinformatique, de la croissance de la fabrication de semi-conducteurs et de l'expansion de l'infrastructure d'IA.

- Cloud HPC se développe rapidement à mesure que les organisations adoptent une capacité de calcul élastique pour éviter les dépenses d'infrastructure initiales importantes et pour augmenter la charge de travail sur demande.

- Les ASIC d'accélérateur d'IA gagnent en traction pour l'entraînement de grands modèles et l'optimisation des inférences, en particulier dans les environnements informatiques sensibles à l'énergie et à haute densité.

- Research & Academia est resté le plus grand segment d'utilisation finale en 2025, soutenu par des initiatives de recherche nationales, des centres de supercomputing universitaires et des fonds publics pour l'informatique avancée.

- Les déploiements HPC hybrides sont de plus en plus courants, car les entreprises combinent la performance sur site avec la flexibilité du cloud pour les charges de travail et la collaboration.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 14,86 milliards de dollars

- Valeur marchande prévue (2033) : 41,72 milliards de dollars

- Prévisions TCAC (2026-2033): 13,8%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché de l'accélérateur de calcul à haut rendement (HPC)Segmentation

|

Attributs |

Clé de marché de l'accélérateur de calcul haute performance (HPC)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· NVIDIA Corporation (États-Unis) · Micro-appareils avancés, Inc. (États-Unis) · Intel Corporation (États-Unis) · IBM Corporation (États-Unis) · Hewlett Packard Enterprise (États-Unis) · Dell Technologies (États-Unis) · Lenovo (États-Unis) · Super micro-ordinateur (États-Unis) · Fujitsu (Japon) · NEC Corporation (Japon) · Systèmes Cisco (États-Unis) · Penguin Solutions (États-Unis) · Cerebras Systems (États-Unis) · Systèmes SambaNova (États-Unis) · Graphcore (Royaume-Uni) · Tenstorrent (Canada) · Technologie Marvell (États-Unis) · Qualcomm Technologies (États-Unis) · Atos (France) |

|

Possibilités de marché |

· Croissance de la convergence AI-HPC, expansion des accélérateurs économes en énergie · Augmentation de la demande de supercalcul du cloud · Accroître l'adoption dans les sciences de la vie, la défense et la modélisation climatique. |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché de l'accélération de l'informatique à haut rendement

Tendance: Convergence des charges de travail IA et HPC

Les environnements HPC sont de plus en plus conçus à la fois pour les charges de travail traditionnelles de simulation et pour l'entraînement ou l'inférence de l'IA, ce qui stimule la demande d'accélérateurs avec une bande passante de mémoire élevée et des performances de précision mixte. Cette convergence pousse les fournisseurs à fournir des plateformes unifiées qui peuvent soutenir l'informatique scientifique, l'apprentissage automatique et l'analyse des données dans une pile d'infrastructure.

Dynamique du marché de l'accélérateur de calcul haute performance (HPC)

Principal moteur du marché: une demande croissante de performances informatiques parallèles

La nécessité d'accélérer la simulation, la modélisation et la formation à l'IA entraîne des investissements dans les accélérateurs de CHP dans les milieux de la recherche, de l'entreprise et du gouvernement. Au fur et à mesure que la charge de travail devient plus complexe et fait appel à des données, les organisations comptent de plus en plus sur des architectures centrées sur le GPU et hétérogènes pour obtenir le débit requis.

Principales contraintes et défis : coûts élevés de l'infrastructure et de l'électricité

Les déploiements d'accélérateurs HPC nécessitent des investissements considérables dans le matériel, le refroidissement, la mise en réseau et la distribution d'électricité. La consommation d'énergie demeure un problème majeur, en particulier pour les grandes grappes de GPU et les installations nationales de supercalcul, ce qui fait du coût total de la propriété un facteur décisif de décision.

Opportunité de marché clé : Expansion du CHP en nuage

Cloud HPC ouvre l'accès aux ressources informatiques avancées pour les petites entreprises, les start-up et les équipes de recherche qui ne peuvent pas se permettre une infrastructure de supercomputing dédiée. Ce modèle élargit le marché des fournisseurs d'accélérateurs et des fournisseurs de services en nuage en réduisant l'obstacle à l'entrée.

Étendue du marché de l'accélérateur de calcul haute performance (HPC)

Le marché mondial de l'accélérateur HPC est segmenté en fonction du type d'accélérateur, du déploiement et de l'utilisation finale.

- Par type d'accélérateur

Sur la base du type d'accélérateur, le marché est segmenté en Accélérateurs GPU, Accélérateurs CPU, Accélérateurs FPGA et ASIC Accélérateur AI. GPU Les accélérateurs ont dominé le marché en 2025 parce qu'ils sont le choix préféré pour les charges de travail massivement parallèles telles que la formation à l'IA, la dynamique des fluides informatiques, la simulation moléculaire et la modélisation météorologique.

Les accélérateurs FPGA et ASIC se développent dans des applications de niche qui nécessitent une latence plus faible, une efficacité plus élevée ou une optimisation de la charge de travail personnalisée.

- Par déploiement

Sur la base du déploiement, le marché est segmenté en HPC On-Prises, Cloud HPC et Hybrid HPC. HPC sur site est resté le modèle de déploiement dominant en 2025 pour les laboratoires nationaux, les systèmes de défense et les grands instituts de recherche nécessitant un contrôle direct sur les performances et la sécurité des données.

Cloud HPC devrait enregistrer la croissance la plus rapide jusqu'en 2033 à mesure que les modèles de calcul élastique et de paiement au fur et à mesure deviennent plus attrayants.

- Par industrie d'utilisation finale

Sur la base de l'industrie de l'utilisation finale, le marché est segmenté en BFSI, Healthcare & Life Sciences, Manufacturing, Research & Academia, et Government & Defense. Research & Academia détenait la plus grande part en 2025 en raison d'une forte demande de supercalcul pour la physique, la chimie, la science des matériaux et la recherche climatique.

Les soins de santé et les sciences de la vie émergent rapidement à mesure que la génomique, la découverte de médicaments et la charge de travail en bioinformatique deviennent plus exigeantes en accélération.

Accélérateur de haute performance (HPC)

L'Amérique du Nord a dominé le marché mondial de l'accélérateur HPC en 2025, dirigé par les États-Unis avec sa concentration de fournisseurs de semi-conducteurs, de fournisseurs de cloud, de laboratoires nationaux et d'investissements dans l'infrastructure d'IA d'entreprise. La région continue d'accélérer l'innovation en GPU, en accélérateur d'IA et en architectures de calcul hétérogènes.

U.S. High-Performance Computing (HPC) Aperçu du marché

Les États-Unis dominent le marché mondial de l'accélérateur HPC, animé par la forte présence de fournisseurs de cloud hyperscale tels que AWS, Microsoft Azure et Google Cloud, ainsi que de grandes sociétés de semi-conducteurs comme NVIDIA, AMD et Intel. Le pays bénéficie d'une infrastructure numérique avancée, d'importants investissements dans la recherche sur l'IA et de l'adoption rapide de systèmes informatiques exascales. Les initiatives soutenues par le gouvernement américain en matière de défense, d'exploration spatiale et de simulation scientifique renforcent encore la demande d'accélérateurs à haute performance comme les GPU, les FPGA et les AI ASIC. Le déploiement croissant des charges de travail en matière d'IA, des modèles génériques d'IA et de l'analyse en temps réel accélère l'adoption des accélérateurs HPC dans les écosystèmes d'entreprise et de recherche.

Perspectives du marché de l'accélération de l'informatique à haut rendement en Europe

L'Europe détient une part importante du marché de l'accélérateur HPC, soutenue par de solides financements publics, des instituts de recherche universitaires et des applications industrielles. Des pays comme l'Allemagne, la France et le Royaume-Uni sont les principaux adoptants, notamment dans les domaines de la conception automobile, de l'ingénierie aérospatiale, de la modélisation climatique et des simulations énergétiques. L'Union européenne met l'accent sur la souveraineté numérique et l'informatique durable, ce qui pousse les investissements dans l'infrastructure HPC et les centres de données optimisés par l'IA. L'Europe bénéficie également d'initiatives collaboratives de supercomputing telles qu'EuroHPC, qui renforcent la compétitivité régionale dans les technologies informatiques de pointe.

Aperçu du marché de l'accélérateur de calcul haute performance (HPC) au Royaume-Uni

Le Royaume-Uni est l'un des marchés de l'accélérateur de CHP qui connaît la croissance la plus rapide en Europe, sous l'impulsion d'une transformation numérique rapide, d'une recherche universitaire solide et d'un développement de l'infrastructure du cloud pilotée par l'IA. Le pays investit de plus en plus dans des centres de données de nouvelle génération et des systèmes informatiques de haute performance pour soutenir la modélisation financière, les sciences de la vie et les applications techniques avancées. Le marché britannique devrait croître à un taux élevé de TCAC de près de 26,9 % (2025-2030), ce qui reflète la forte demande d'informatique et d'IA accélérées par GPU dans les secteurs public et privé.

Allemagne Accélérateur de haute performance (HPC)

L'Allemagne est un hub clé du HPC en Europe, soutenu par sa solide base industrielle et son leadership dans l'ingénierie automobile, la fabrication et l'automatisation industrielle. Le pays utilise fortement les accélérateurs HPC pour la conception axée sur la simulation, les technologies numériques jumelées et la recherche sur le climat. L'Allemagne met l'accent sur l'industrie 4.0 et la fabrication intelligente augmente le déploiement des systèmes GPU et AI basés sur l'accélérateur dans les entreprises. De plus, les projets de supercomputing et les établissements de recherche financés par le gouvernement, comme ceux du Centre Gauss pour la supercomputing, accroissent encore la demande d'infrastructures d'accélérateur à haute performance.

Aperçu du marché de l'accélération de l'informatique à haut rendement en Asie-Pacifique

L'Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide pour les accélérateurs de HPC, alimentés par la transformation numérique rapide, l'expansion du nuage et l'adoption à grande échelle de l'IA. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans les infrastructures de superinformatique, le développement de semi-conducteurs et la recherche sur l'IA. La région connaît un fort déploiement de grappes basées sur le GPU pour l'IA génératrice, la fabrication intelligente et l'informatique scientifique. Des initiatives gouvernementales et des programmes d'IA souverains sont également à l'origine de la production nationale de matériel HPC, en particulier en Chine et en Inde. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au monde en raison de la demande croissante d'applications à forte intensité de données.

Japan High-Performance Computing (HPC) Aperçu du marché de l'accélérateur

Le Japon demeure un marché hautement avancé du HPC, soutenu par de solides programmes de recherche soutenus par le gouvernement et le leadership mondial dans le supercomputing. Les systèmes phares du pays, tels que Fugaku et les projets de prochaine génération, mettent l'accent sur la combinaison des CPU et des GPU pour les charges de travail hybrides AI-HPC. Le Japon applique de plus en plus les accélérateurs HPC dans la modélisation climatique, la prévision des catastrophes, l'innovation automobile et la recherche pharmaceutique. La collaboration entre Fujitsu, RIKEN et les leaders mondiaux des semi-conducteurs renforce la position du Japon dans les systèmes informatiques exascales et zettascales de nouvelle génération.

Chine accélérateur de haute performance (HPC) Aperçu du marché

La Chine est l'un des marchés d'accélérateur HPC les plus en expansion rapide, sous l'impulsion d'investissements gouvernementaux importants dans l'IA, la superinformatique et l'autosuffisance des semi-conducteurs. En raison des restrictions imposées aux importations avancées de GPU, la Chine développe de plus en plus des architectures nationales de CHP, y compris des systèmes d'accélérateur basés sur CPU et optimisés par l'IA. Le pays déploie des supercalculateurs à grande échelle pour l'entraînement à l'IA, l'observation de la Terre, les simulations de défense et l'analyse industrielle. Des investissements massifs dans les centres de données et le développement de puces indigènes (comme les écosystèmes basés sur Huawei) renforcent l'écosystème chinois du PCH et réduisent la dépendance à l'égard des technologies occidentales.

Part de marché de l'accélérateur de calcul haute performance (HPC)

L'industrie de l'accélération du calcul à haute performance (HPC) est principalement dirigée par des entreprises bien établies, notamment :

- NVIDIA Corporation (États-Unis)

- Micro-appareils avancés, Inc. (États-Unis)

- Intel Corporation (États-Unis)

- IBM Corporation (États-Unis)

- Hewlett Packard Enterprise (États-Unis)

- Dell Technologies (États-Unis)

- Lenovo (États-Unis)

- Super micro-ordinateur (États-Unis)

- Fujitsu (Japon)

- NEC Corporation (Japon)

- Systèmes Cisco (États-Unis)

- Solutions pour les pingouins (États-Unis)

- Systèmes Cerebras (États-Unis)

- SambaNova Systems (États-Unis)

- Graphcore (Royaume-Uni)

- Tenstorrent (Canada)

- Technologie Marvell (États-Unis)

- Qualcomm Technologies (États-Unis)

- Atos (France)

Derniers développements du marché de l'accélérateur de calcul haute performance (HPC)

- En avril 2026 est l'expansion du partenariat entre Intel et SambaNova Systems pour construire une plate-forme d'accélération IP-HPC hétérogène. La collaboration intègre des processeurs Intel Xeon, des processeurs GPU et des réseaux avec des unités de flux de données reconfigurables SambaNova pour optimiser l'inférence AI et les charges de travail HPC. Cette architecture est conçue pour répartir efficacement les charges de travail entre plusieurs couches de matériel, améliorant l'évolutivité des systèmes HPC d'entreprise. La plate-forme devrait être lancée au cours de la deuxième moitié de 2026 et se positionner comme une alternative directe aux écosystèmes centrés sur le GPU dominés par NVIDIA.

- En mai 2026, Intel a renforcé son engagement envers l'écosystème de l'accélérateur HPC en augmentant son investissement dans SambaNova Systems par le biais de multiples cycles de financement en 2026. Cet investissement vise à accélérer le développement de systèmes d'inférence AI de nouvelle génération et d'accélérateur HPC, tout en développant le déploiement d'entreprise par l'intermédiaire de l'infrastructure Intel. Le mouvement reflète la stratégie plus large d'Intel pour retrouver la compétitivité des accélérateurs d'IA en soutenant l'innovation externe et en construisant des écosystèmes de calcul hybrides combinant des processeurs et des puces d'IA spécialisées.

- En février 2026, SambaNova Systems a obtenu plus de 350 millions de dollars dans un important cycle de financement mené par Vista Equity Partners, avec la participation d'Intel Capital. L'entreprise utilise ce capital pour mettre à l'échelle ses puces d'accélérateur SN50 AI et étendre ses offres d'infrastructure AI basées sur le cloud. En outre, SoftBank est devenu un premier adoptant des systèmes SambaNova pour les centres de données de prochaine génération de l'IA au Japon. Cette évolution met en évidence la confiance croissante des investisseurs dans les architectures d'accélérateurs autres que les GPU sur le marché des HPC.

- En mai 2026, Cerebras Systems a marqué une étape importante avec son IPO en 2025-2026, reflétant la forte demande du marché pour des architectures alternatives d'accélérateur HPC. Les puces à l'échelle des wafers de la société, beaucoup plus grandes que les GPU classiques, sont positionnées pour la formation à haut débit AI et les charges de travail HPC. Cerebras a signalé une forte croissance des revenus et une adoption croissante des clients, y compris les fournisseurs de cloud et les organismes de recherche sur l'IA. L'IPO met en évidence l'intérêt croissant des investisseurs pour les accélérateurs HPC spécialisés au-delà de la domination traditionnelle du GPU.

- En décembre 2025, Advanced Micro Devices (AMD) prépare une expansion majeure dans l'espace d'accélérateur HPC avec sa prochaine série Instinct MI450 et sa solution à l'échelle de rack, prévue en 2026. Ces accélérateurs visent à améliorer les performances dans la formation à l'IA, les simulations scientifiques et les charges de travail HPC tout en rivalisant directement avec la domination GPU de NVIDIA. La stratégie d'AMD consiste également à renforcer son écosystème logiciel ROCm et à accroître son adoption dans les environnements cloud d'entreprise et hyperscale, positionnant l'entreprise comme une alternative forte sur le marché de l'accélérateur HPC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.