Global High Potency Api Hpapi Market

Taille du marché en milliards USD

TCAC :

%

USD

27.60 Billion

USD

53.20 Billion

2024

2032

USD

27.60 Billion

USD

53.20 Billion

2024

2032

| 2025 –2032 | |

| USD 27.60 Billion | |

| USD 53.20 Billion | |

| % | |

|

Segmentation du marché mondial des principes actifs hautement actifs (HPAPI) par synthèse (synthétique et biotechnologique), type de produit (innovant et générique), fabricant (captif et commercial), traitement (oncologie, glaucome, déséquilibre hormonal et autres), tendances et prévisions du secteur jusqu'en 2032.

Taille du marché des API HPAPI à haute puissance

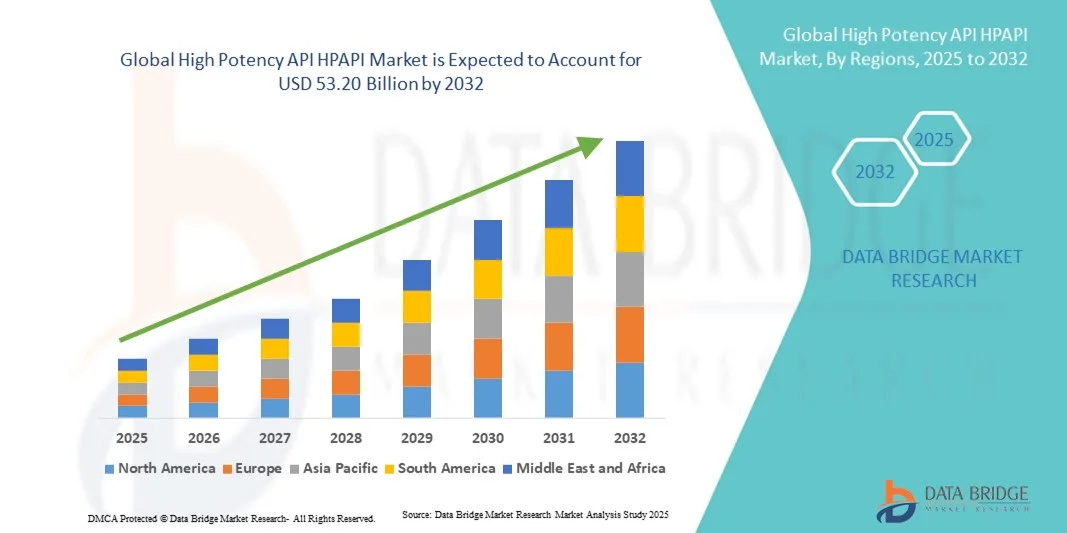

- La taille du marché mondial des API à haute puissance (HPAPI) était évaluée à 27,60 milliards USD en 2024 et devrait atteindre 53,20 milliards USD d'ici 2032 , à un TCAC de 8,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer, des maladies cardiovasculaires et d'autres maladies chroniques, ce qui a entraîné une demande croissante de thérapies ciblées et de formulations médicamenteuses spécialisées utilisant des principes actifs hautement actifs (HPAPI). Les progrès de la recherche en oncologie et l'évolution croissante vers la médecine de précision stimulent encore davantage l'adoption de ces composés.

- Par ailleurs, la tendance croissante à l'externalisation des entreprises pharmaceutiques, conjuguée au besoin croissant de solutions de production rentables et flexibles, accélère le recours aux services de fabrication sous contrat d'ingrédients pharmaceutiques hautement actifs (IPAHA). Ces facteurs convergents stimulent considérablement la croissance du secteur des API de haute activité (IPAHA) sur les marchés mondiaux.

Analyse du marché des API à haute puissance (HPAPI)

- Les API à haute puissance (HPAPI), offrant une action thérapeutique très efficace à de faibles doses, sont des composants de plus en plus essentiels dans les produits pharmaceutiques modernes, en particulier en oncologie, en immunologie et en thérapies hormonales, en raison de leur efficacité accrue, de leurs capacités de traitement ciblées et de leur capacité à réduire les effets secondaires systémiques.

- La demande croissante en HPAPI est principalement alimentée par l’adoption généralisée de la médecine de précision, le pipeline croissant de médicaments oncologiques et les investissements croissants dans la R&D biopharmaceutique sur les marchés développés et émergents.

- L'Amérique du Nord a dominé le marché mondial des API à haute puissance (HPAPI) avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une solide infrastructure pharmaceutique, des capacités de fabrication avancées et la présence d'acteurs biotechnologiques et pharmaceutiques de premier plan, les États-Unis connaissant une croissance substantielle de la production d'HPAPI tirée par des thérapies innovantes et une externalisation croissante vers des CDMO spécialisés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des API à haute puissance HPAPI au cours de la période de prévision en raison de l'expansion des capacités de fabrication en Inde et en Chine, de l'augmentation des dépenses de santé, des politiques gouvernementales favorables et de la demande croissante de médicaments oncologiques et biologiques rentables mais avancés.

- Le segment de l'oncologie a dominé le marché mondial des API à haute puissance HPAPI avec la plus grande part de marché de 71,9 % en 2024, reflétant le fait que la majorité des HPAPI sont utilisés dans les traitements contre le cancer, en particulier dans les inhibiteurs à petites molécules et les ADC.

Portée du rapport et segmentation du marché des API HPAPI à haute puissance

|

Attributs |

Informations clés sur le marché des API HPAPI à haute puissance |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des API HPAPI à haute puissance

Importance croissante des thérapies ciblées et personnalisées

- Une tendance significative et croissante sur le marché mondial des principes actifs hautement actifs (PHA) est l'adoption croissante de thérapies ciblées et personnalisées en oncologie, dans les maladies auto-immunes et les maladies rares. Cette évolution incite les laboratoires pharmaceutiques à se concentrer sur les PHA capables d'offrir une forte efficacité thérapeutique à très faibles doses, minimisant ainsi les effets secondaires systémiques.

- Par exemple, les approbations croissantes de conjugués anticorps-médicament (ADC) par les agences de réglementation aux États-Unis, en Europe et au Japon soulignent le rôle crucial des HPAPI en tant que charges utiles, stimulant ainsi la demande de fabricants sous contrat dotés de capacités de confinement et de production spécialisées.

- La production d'HPAPI s'appuie de plus en plus sur des technologies de confinement avancées telles que les isolateurs, les systèmes de barrières à accès restreint (RABS) et les plateformes de fabrication continue. Ces innovations garantissent la sécurité des opérateurs et la qualité des produits, rendant la production d'HPAPI plus efficace et plus fiable aux États-Unis, en Suisse et en Allemagne.

- L'intégration croissante de l'automatisation et du contrôle numérique des procédés dans la production d'ingrédients pharmaceutiques hautement actifs (HPAPI) aide les entreprises à se conformer aux cadres réglementaires stricts de la FDA, de l'EMA et de la PMDA. Les systèmes de surveillance avancés réduisent également les erreurs humaines, garantissant ainsi une meilleure reproductibilité dans la fabrication de médicaments à haute activité.

- Cette tendance vers des systèmes de fabrication d'ingrédients pharmaceutiques hautement performants (HPAPI) plus sûrs, hautement spécialisés et plus efficaces transforme en profondeur la chaîne de valeur pharmaceutique, encourageant les grandes entreprises pharmaceutiques et les CDMO à étendre leurs capacités à l'international. Des entreprises en Inde, en Chine et en Corée du Sud augmentent également rapidement leur production d'HPAPI pour répondre à la demande régionale et mondiale.

- La demande en HPAPI utilisés en oncologie, dans les troubles du système nerveux central et dans les thérapies hormonales continue de croître rapidement dans les économies développées et émergentes, reflétant le mouvement mondial vers des traitements innovants et de précision.

Dynamique du marché des API HPAPI à haute puissance

Conducteur

Demande croissante en oncologie et en thérapies biologiques

- La prévalence croissante du cancer et le nombre croissant de produits biologiques et de thérapies ciblées en développement contribuent fortement à la forte demande d'ingrédients pharmaceutiques hautement actifs (HPAPI). L'oncologie représente à elle seule la plus grande part des demandes d'HPAPI, notamment avec l'approbation de nouveaux inhibiteurs à petites molécules et de conjugués anticorps-médicaments (CAM).

- Par exemple, en mars 2024, Lonza a annoncé une augmentation de sa capacité de production d'ingrédients pharmaceutiques hautement actifs (HPAPI) en Suisse afin de soutenir le développement croissant de son portefeuille mondial de médicaments contre le cancer, notamment les charges utiles ADC. Ces augmentations de capacité par des acteurs majeurs devraient accélérer la croissance du secteur des HPAPI au cours de la période de prévision.

- Alors que les pipelines pharmaceutiques se tournent fortement vers les produits biologiques et les médicaments très puissants, le besoin d'installations HPAPI avancées avec un confinement rigoureux, une assurance qualité et une conformité réglementaire augmente en Amérique du Nord et en Europe.

- En outre, la demande croissante d’externalisation de la part des petites et moyennes entreprises de biotechnologie alimente les opportunités pour les CDMO spécialisés dans des pays comme l’Inde et Singapour, où la fabrication rentable et de haute qualité d’HPAPI est prioritaire.

- La poussée vers la médecine de précision , associée aux approbations réglementaires de nouvelles thérapies, devrait rester un moteur essentiel, encourageant l'investissement continu dans l'innovation et l'infrastructure de production des HPAPI.

Retenue/Défi

Coûts de fabrication élevés et conformité réglementaire stricte

- La complexité et le coût élevé des infrastructures de confinement nécessaires à la fabrication sûre des principes actifs hautement actifs (PHA) demeurent des obstacles majeurs à une adoption plus large. Les installations doivent respecter des limites d'exposition professionnelle (LEP) strictes et investir dans des technologies de pointe, ce qui engendre des besoins en capitaux très élevés.

- Par exemple, la mise en place d’une nouvelle installation HPAPI peut prendre plusieurs années et nécessiter des investissements dépassant des centaines de millions de dollars, ce qui crée des obstacles pour les petites entreprises souhaitant entrer sur le marché.

- Les exigences réglementaires strictes de la FDA américaine, de l'EMA et d'autres autorités exigent une validation, un nettoyage et une surveillance continus, ce qui complexifie les opérations. Les risques de non-conformité peuvent entraîner de lourdes sanctions, voire la fermeture des installations, ce qui décourage encore davantage les nouveaux entrants.

- En outre, la disponibilité limitée de professionnels hautement qualifiés et formés à la manipulation de composés puissants crée des défis en matière de main-d’œuvre, en particulier dans les régions émergentes telles que l’Amérique latine et certaines parties de l’Asie du Sud-Est.

- La combinaison d'un investissement initial élevé, de coûts opérationnels récurrents et d'exigences de conformité strictes continue de limiter la participation de l'industrie. Lever ces contraintes par le biais de partenariats, de formations professionnelles et de conceptions d'installations modulaires sera essentiel pour assurer une croissance soutenue du marché des principes actifs hautement performants.

Portée du marché des API HPAPI à haute puissance

Le marché est segmenté sur la base de la synthèse, du type de produit, du fabricant et de la thérapie.

- Par synthèse

Sur la base de la synthèse, le marché mondial des principes actifs hautement actifs (HPAPI) est segmenté en deux catégories : synthétique et biotechnologique. Le segment synthétique a dominé la plus grande part de chiffre d'affaires du marché, avec 61,4 % en 2024, grâce à son utilisation répandue en oncologie, en hormonothérapie et pour les médicaments du système nerveux central. Les HPAPI synthétiques restent la pierre angulaire des formulations pharmaceutiques grâce à leur rentabilité, leurs procédés de fabrication bien établis et leurs capacités de production évolutives. Les grands acteurs pharmaceutiques continuent de privilégier les voies de synthèse en raison de leur solide connaissance de la réglementation et de leur capacité à optimiser les rendements des molécules complexes. De plus, les HPAPI synthétiques bénéficient d'une infrastructure mondiale étendue, notamment en Amérique du Nord et en Europe, où des installations de confinement avancées garantissent la sécurité et la conformité. La prédominance de ce segment s'explique également par le fait que la majorité des médicaments anticancéreux à petites molécules relèvent de la classification « haute puissance », ce qui rend la chimie de synthèse indispensable. Grâce aux progrès constants de la chimie des procédés, les HPAPI synthétiques sont fabriqués à des niveaux de pureté plus élevés et à des coûts réduits, ce qui renforce encore leur attrait. De plus, la possibilité d’appliquer des technologies de fabrication continue dans la production synthétique rend ce segment encore plus compétitif.

Le secteur des biotechnologies devrait connaître le TCAC le plus rapide, soit 10,8 %, entre 2025 et 2032, grâce au développement croissant de produits biologiques, de thérapies ciblées et de conjugués anticorps-médicaments (CAM). Les principes actifs hautement actifs (PAHA) issus des biotechnologies jouent un rôle de plus en plus important en médecine de précision, notamment parce que les CAM utilisent des charges biologiques hautement puissantes pour le traitement du cancer. La voie biotechnologique garantit une spécificité accrue et une réduction des effets hors cible, ce qui incite les entreprises pharmaceutiques à investir massivement dans ce domaine. De plus, l'approbation réglementaire mondiale des thérapies issues des biotechnologies accélère leur adoption, l'Amérique du Nord et l'Asie-Pacifique devenant des pôles de développement de PAHA biotechnologiques. Les CDMO modernisent rapidement leurs installations avec des systèmes de confinement à base d'isolateurs pour manipuler en toute sécurité les composés puissants issus de la biologie. L'augmentation des investissements dans les technologies recombinantes, les anticorps monoclonaux et les approches thérapeutiques personnalisées renforce encore la croissance. Malgré des coûts de production plus élevés, l'efficacité supérieure et la toxicité réduite des PAHA biotechnologiques en font un choix de plus en plus privilégié pour les projets de développement de médicaments innovants. Cette demande croissante de produits biologiques assure une dynamique soutenue au segment de la synthèse biotechnologique.

- Par type de produit

En fonction du type de produit, le marché mondial des principes actifs hautement actifs (PHA) se segmente en deux catégories : les produits innovants et les produits génériques. Le segment innovant a dominé le marché avec la plus grande part de chiffre d'affaires (67,2 %) en 2024, portée par la forte demande mondiale de nouveaux médicaments oncologiques, de traitements contre les maladies rares et de produits biologiques hautement ciblés. Les géants pharmaceutiques continuent d'allouer des budgets de R&D importants aux PHA innovants, notamment pour les thérapies ciblées avancées et les médicaments d'immuno-oncologie. Ces PHA offrent de meilleurs résultats cliniques, une meilleure sécurité des patients et une valeur thérapeutique supérieure, ce qui en fait le choix privilégié sur les marchés développés. La domination de ce segment est également renforcée par le flux constant d'approbations par la FDA et l'EMA de nouvelles entités moléculaires classées comme PHA. Les barrières à l'entrée élevées et le besoin d'infrastructures spécialisées rendent les PHA innovants moins vulnérables à l'érosion des prix, ce qui maintient leur domination en termes de chiffre d'affaires. De plus, les partenariats entre les entreprises de biotechnologie et les CDMO stimulent la production de PHA innovants à l'échelle commerciale. Avec l'évolution vers la médecine personnalisée, les PHA innovants deviennent un élément central du développement de médicaments.

Le segment des génériques devrait enregistrer le TCAC le plus rapide, soit 9,7 %, entre 2025 et 2032, soutenu par l'expiration des brevets des médicaments phares à base d'ingrédients pharmaceutiques actifs hautement performants (IPAHP). Les fabricants de génériques investissent de plus en plus dans le marché des IPAHP afin de proposer des alternatives rentables aux thérapies innovantes, notamment en oncologie et dans les traitements hormonaux. Les marchés émergents comme l'Inde, la Chine et le Brésil connaissent une forte adoption des IPAHP génériques grâce au soutien des gouvernements en faveur de soins de santé abordables et à la présence croissante d'usines de fabrication à bas coût. Les IPAHP génériques bénéficient également de la demande mondiale croissante de médicaments essentiels à prix réduits, notamment dans les régions où les budgets de santé sont limités. Les CDMO d'Asie-Pacifique investissent massivement dans les infrastructures de confinement et de conformité afin de répondre aux besoins des multinationales en quête de réductions de coûts. Par ailleurs, l'acceptation croissante des génériques dans les économies développées, notamment en Europe, stimule la croissance. À mesure que davantage de brevets d'IPAHP innovants expireront au cours de la période de prévision, le segment des génériques gagnera rapidement en popularité et deviendra un moteur de croissance essentiel pour le marché mondial.

- Par fabricant

En fonction du fabricant, le marché des principes actifs hautement actifs (PHA) est segmenté en captifs et en négociants. Le segment captif représentait la plus grande part de chiffre d'affaires, soit 58,6 % en 2024. Les grandes entreprises pharmaceutiques privilégient la production en interne pour maîtriser la qualité, la propriété intellectuelle et la conformité réglementaire. Les installations captives assurent une supervision complète de la synthèse, du confinement et de la chaîne d'approvisionnement, réduisant ainsi les risques liés à l'externalisation. Les grandes entreprises pharmaceutiques d'Amérique du Nord et d'Europe continuent d'investir massivement dans le développement de leurs capacités de production de PHA captifs, notamment pour l'oncologie et les produits biologiques. La production captive garantit également le strict respect des normes de sécurité au travail, protégeant ainsi les travailleurs des risques d'exposition aux produits hautement actifs. La prédominance des installations captives est soutenue par la demande croissante de formulations spécialisées nécessitant des technologies propriétaires, que les entreprises préfèrent conserver en interne. Ce contrôle de la fabrication critique est essentiel pour garantir la stabilité de la chaîne d'approvisionnement des thérapies vitales.

Le segment des fabricants de produits pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) record de 10,3 % entre 2025 et 2032, portée par la tendance croissante à l'externalisation des PME biopharmaceutiques qui ne disposent pas des infrastructures nécessaires pour produire en toute sécurité des principes actifs hautement actifs (PAHA). Les CDMO spécialisées dans la fabrication de PAHA se développent rapidement en Asie-Pacifique, en Amérique du Nord et en Europe pour répondre à cette demande. L'externalisation permet aux petites entreprises de se concentrer sur la R&D tout en s'appuyant sur l'expertise et l'infrastructure de confinement des CDMO établies. Les fabricants de produits pharmaceutiques bénéficient également de la demande croissante de charges utiles ADC, qui nécessitent des technologies de confinement spécialisées. Des prix compétitifs et une capacité flexible font des fabricants de produits pharmaceutiques des partenaires attractifs. De plus, la complexité croissante des filières pharmaceutiques et la pression pour une mise sur le marché accélérée renforcent la dépendance envers les fabricants de produits pharmaceutiques. Grâce au développement des partenariats mondiaux, le segment des fabricants de produits pharmaceutiques se positionne comme la catégorie connaissant la croissance la plus rapide au cours de la période de prévision.

- Par thérapie

En fonction des thérapies, le marché mondial des principes actifs hautement actifs (HPAPI) est segmenté en oncologie, glaucome, déséquilibre hormonal, etc. En 2024, le segment oncologique dominait la plus grande part de marché, avec 71,9 %, ce qui reflète l'utilisation de la majorité des HPAPI dans les traitements contre le cancer, notamment dans les inhibiteurs à petites molécules et les CAM. L'augmentation de l'incidence mondiale du cancer, conjuguée à la croissance des investissements dans les thérapies ciblées, continue de stimuler la demande en HPAPI oncologiques. Les organismes de réglementation tels que la FDA et l'EMA approuvent un flux constant de médicaments oncologiques dont l'efficacité thérapeutique repose sur les HPAPI. Les entreprises pharmaceutiques accordent une priorité à l'oncologie en raison de ses importants besoins non satisfaits, de son important financement en R&D et de ses cycles d'innovation rapides. Les médicaments oncologiques nécessitent souvent des molécules très puissantes à très faible dosage, ce qui renforce la domination des HPAPI dans cette classe thérapeutique. De plus, l'utilisation des HPAPI dans les polythérapies et les traitements ciblés de nouvelle génération consolide le leadership du marché de l'oncologie.

Le segment des déséquilibres hormonaux devrait connaître une croissance annuelle composée (TCAC) record de 9,9 % entre 2025 et 2032, portée par la demande croissante de traitements liés aux troubles thyroïdiens, aux complications liées au diabète et aux problèmes de santé reproductive. La prévalence croissante des troubles hormonaux à l'échelle mondiale, en particulier chez les populations vieillissantes et dans le secteur de la santé féminine, accroît le besoin de thérapies efficaces à base d'ingrédients pharmaceutiques hautement actifs (HPAPI). Les HPAPI pour le traitement des déséquilibres hormonaux sont de plus en plus utilisés dans les formulations de médicaments génériques et innovants, élargissant ainsi leur accessibilité sur les marchés développés et émergents. L'accessibilité financière des médicaments contre les déséquilibres hormonaux par rapport aux traitements oncologiques en fait un moteur de croissance essentiel dans les pays à revenu intermédiaire. De plus, la sensibilisation croissante aux troubles hormonaux, conjuguée à l'amélioration des taux de diagnostic, accélère la demande. Avec la diversification des entreprises pharmaceutiques au-delà de l'oncologie, le segment des déséquilibres hormonaux apparaît comme le domaine thérapeutique connaissant la croissance la plus rapide pour les HPAPI.

Analyse régionale du marché des API à haute puissance (HPAPI)

- L'Amérique du Nord a dominé le marché mondial des API à haute puissance (HPAPI) avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une solide infrastructure pharmaceutique, des capacités de fabrication avancées et la présence d'acteurs biotechnologiques et pharmaceutiques de premier plan.

- Le marché connaît en particulier une croissance substantielle de la production d'HPAPI, tirée par la demande croissante de thérapies oncologiques innovantes, de produits biologiques ciblés et par l'externalisation croissante de la fabrication d'HPAPI vers des CDMO spécialisés.

- Cette position de leader est renforcée par des investissements importants en R&D, des cadres réglementaires favorables et l’expansion rapide des pipelines de produits biologiques et d’immuno-oncologie dans toute la région.

Aperçu du marché américain des API à haute puissance HPAPI

Le marché américain des principes actifs hautement actifs (IPA) a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la forte domination du pays dans le développement de médicaments oncologiques et à son écosystème de fabrication pharmaceutique de pointe. La croissance des investissements dans la médecine de précision, conjuguée à la multiplication des partenariats entre les grandes entreprises pharmaceutiques et les CDMO, accélère l'adoption des IPA. Le développement des conjugués anticorps-médicament (CAM), des thérapies hormonales et des immunothérapies stimule également la demande. De plus, les réglementations de sécurité strictes pour la production d'IPA aux États-Unis garantissent des technologies de confinement avancées, renforçant ainsi la position de leader du marché américain.

Aperçu du marché européen des API à haute puissance (HPAPI)

Le marché européen des principes actifs hautement actifs (IPA) (IPA) devrait connaître une croissance régulière tout au long de la période de prévision, soutenu par le cadre réglementaire rigoureux de la région en matière de sécurité et de qualité des médicaments. Des pays comme l'Allemagne, la Suisse et le Royaume-Uni abritent des entreprises pharmaceutiques et biotechnologiques parmi les plus importantes au monde, ce qui stimule une consommation importante d'IPA. La demande croissante en oncologie et en traitements contre les déséquilibres hormonaux, combinée à un solide réseau de CDMO dans la région, favorise l'expansion du marché. Par ailleurs, l'accent mis sur les approches de chimie durable et verte incite les fabricants européens à investir dans des technologies avancées de synthèse d'IPA.

Aperçu du marché britannique des API à haute puissance (HPAPI)

Le marché britannique des principes actifs hautement actifs (IPA) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce au soutien gouvernemental important à l'innovation biopharmaceutique et à la recherche clinique. Londres et Cambridge étant des pôles majeurs pour les start-ups biotechnologiques, la demande d'IPA hautement actifs en oncologie et en médecine de précision est en hausse. De plus, l'accent mis par le pays sur la promotion des partenariats entre les établissements universitaires et les entreprises pharmaceutiques devrait contribuer aux avancées dans le domaine des IPA hautement actifs, notamment en immuno-oncologie et en thérapies ciblées.

Aperçu du marché allemand des API HPAPI à haute puissance

Le marché allemand des principes actifs hautement actifs (IPA) devrait connaître une forte croissance au cours de la période de prévision, grâce à son infrastructure pharmaceutique de pointe et à l'importance accordée à l'innovation par la recherche. La forte présence en Allemagne de multinationales pharmaceutiques et de CDMO en fait un pôle clé pour le développement des IPA. La demande croissante d'installations à haut confinement, notamment pour l'oncologie et les thérapies hormonales, s'inscrit dans l'engagement du pays en faveur d'une sécurité et d'une conformité réglementaire strictes. De plus, l'accent mis par l'Allemagne sur des méthodes de production durables la positionne comme un leader de la fabrication d'IPA respectueuse de l'environnement.

Aperçu du marché des API HPAPI à haute puissance en Asie-Pacifique

Le marché des principes actifs hautement actifs (IPA) en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par le développement des capacités de production en Inde et en Chine, la hausse des dépenses de santé et les politiques gouvernementales favorables à la production pharmaceutique. L'Inde est en passe de devenir une plaque tournante mondiale pour la production rentable d'IPA, grâce à de nombreuses entreprises de fabrication sous contrat (CDMO) proposant des technologies de confinement avancées. La Chine, avec ses marchés de l'oncologie et des produits biologiques en pleine expansion, s'impose également comme un producteur et un consommateur majeur d'IPA. Le renforcement des collaborations avec les laboratoires pharmaceutiques occidentaux et l'accent mis sur des thérapies abordables mais innovantes accélèrent encore la croissance du marché dans la région.

Aperçu du marché japonais des API HPAPI à haute puissance

Le marché japonais des principes actifs hautement actifs (IPA) (HPAPI) gagne du terrain grâce à l'importance accordée par le pays au développement de médicaments innovants et au vieillissement rapide de sa population qui nécessite des traitements de pointe. Le solide écosystème biotechnologique japonais et les initiatives gouvernementales en matière de R&D pharmaceutique stimulent la demande en IPA, notamment en oncologie et en hormonothérapie. L'accent mis par le pays sur la médecine de précision et les conjugués anticorps-médicament (CAM) devrait entraîner une augmentation significative de la consommation d'IPA dans les années à venir.

Aperçu du marché chinois des API HPAPI à haute puissance

En 2024, le marché chinois des principes actifs pharmaceutiques hautement actifs (IPAHA) représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par l'essor de la classe moyenne, l'urbanisation rapide et la demande croissante de thérapies anticancéreuses avancées. Le statut de premier producteur mondial de médicaments génériques et la croissance du secteur des produits biologiques font de la Chine un pôle essentiel pour la fabrication d'IPAHA. Les efforts déployés par le gouvernement pour renforcer l'innovation pharmaceutique nationale, conjugués à des investissements importants dans des installations de confinement élevé, favorisent une expansion accrue. La multiplication des collaborations avec les multinationales pharmaceutiques renforce également le rôle de la Chine dans la chaîne d'approvisionnement mondiale des IPAHA.

Part de marché des API HPAPI à haute puissance

L'industrie des API à haute puissance (HPAPI) est principalement dirigée par des entreprises bien établies, notamment :

- GSK plc. (Royaume-Uni)

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- Lilly USA, LLC. (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Boehringer Ingelheim International GmbH (Allemagne)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Medtronic (Irlande)

- Lonza (Suisse)

- Novasep (France)

- Sandoz International GmbH (Allemagne)

- Bayer AG (Allemagne)

Dernières évolutions du marché mondial des API à haute puissance (HPAPI)

- En février 2023, le groupe Lonza (Suisse) a annoncé l'achèvement des travaux d'agrandissement de son usine de bioconjugaison à Viège, en Suisse. Cette extension comprend deux sites de production et une infrastructure de soutien, renforçant ainsi les capacités de Lonza à assurer l'approvisionnement clinique et commercial en bioconjugués et en conjugués anticorps-médicament. Ce développement souligne l'engagement de Lonza à répondre à la demande croissante du marché en bioconjugués.

- En juillet 2024, CordenPharma (Luxembourg) a annoncé un investissement stratégique d'environ 900 millions d'euros pour développer sa plateforme technologique de peptides aux États-Unis et en Europe. Ces extensions, qui concernent à la fois les installations existantes et les nouvelles constructions, visent à répondre aux normes de qualité et techniques strictes de l'industrie pharmaceutique pour la fabrication de peptides courts et longs, notamment les exigences relatives aux demandes d'autorisation de mise sur le marché (BLA).

- En décembre 2024, Teva Pharmaceutical Industries (Israël) a annoncé son intention de céder son activité de principes actifs pharmaceutiques (API), connue sous le nom de Teva API (TAPI). Cette décision stratégique s'inscrit dans le cadre des efforts plus vastes de Teva pour se concentrer sur ses domaines thérapeutiques clés et améliorer son efficacité opérationnelle. Cette cession devrait avoir un impact sur les activités de production et commerciales de TAPI.

- En mai 2025, Dr. Reddy's Laboratories (Inde) a signalé que son usine de fabrication d'IPA de Middleburgh, dans l'État de New York (États-Unis), avait reçu un formulaire 483 accompagné de deux observations de la part de la Food and Drug Administration (FDA) américaine. Ces observations mettent en évidence les points nécessitant des mesures correctives pour garantir la conformité aux Bonnes Pratiques de Fabrication (BPF).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.