Global High Pressure Contrast Media Injectors Market

Taille du marché en milliards USD

TCAC :

%

USD

276.62 Million

USD

694.76 Million

2025

2033

USD

276.62 Million

USD

694.76 Million

2025

2033

| 2026 –2033 | |

| USD 276.62 Million | |

| USD 694.76 Million | |

| % | |

|

Global High Pressure Contraste Media Injectors Segmentation du marché, par produit (systèmes d'injection et consommables), type (injecteurs à tête unique, injecteurs à tête double et injecteurs sans seringue), application (cardiologie interventionnelle, radiologie interventionnelle, chirurgie endovasculaire et neuroradiologie interventionnelle), utilisation finale (hôpitaux et centres de diagnostic) - Tendances de l'industrie et prévisions jusqu'en 2033

Injecteurs de médias contrastés haute pression Aperçu du marché

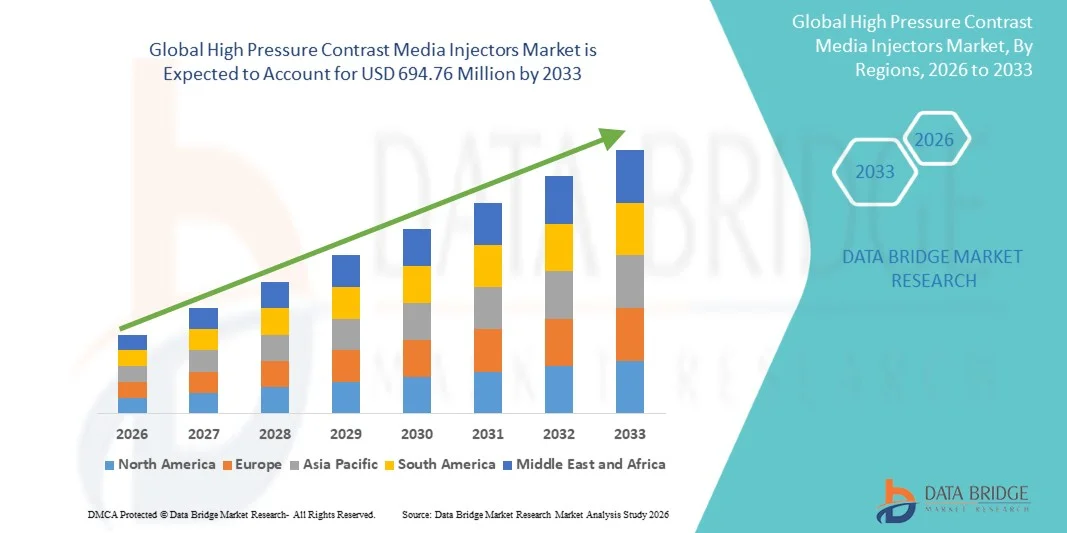

Le marché des injecteurs de médias contrastés à haute pression a été évalué à276,62 millions de dollars en 2025et devrait atteindre694,76 millions de dollars en 2033, croissance à unTCAC de 12,20 % de 2026 à 2033. La croissance du marché est soutenue par l'augmentation de la prévalence des maladies cardiovasculaires, l'augmentation de la demande de procédures avancées d'imagerie diagnostique et l'adoption croissante de procédures d'intervention minimalement invasives dans les établissements de santé du monde entier.

La précision et la consistance supérieures offertes par les injecteurs de milieux de contraste à haute pression dans la délivrance d'agents de contraste lors des procédures de tomographie (CT), d'angiographie et d'imagerie par résonance magnétique (IRM) permettent d'accroître l'adoption parmi les radiologistes et les spécialistes interventionnels. Ces dispositifs permettent une amélioration optimale du contraste, une réduction des délais d'intervention et une amélioration de la sécurité des patients grâce à des protocoles d'injection automatisés et à des capacités de gestion des doses. Les progrès technologiques en cours dans les systèmes d'injection, y compris l'intégration avec les plates-formes d'imagerie, la connectivité sans fil et des caractéristiques de sécurité améliorées telles que la détection de l'air et la surveillance de la pression, augmentent l'applicabilité clinique dans les domaines de la cardiologie interventionnelle, de la radiologie interventionnelle et de la neuroradiologie. De plus, l'augmentation des investissements dans les infrastructures de soins de santé dans les marchés émergents et l'expansion des centres d'imagerie diagnostique créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des injecteurs de médias contrastés à haute pression avec la plus grande part de revenus de 38,7 % en 2025, appuyée par des taux élevés d'adoption de technologies d'imagerie de pointe, des cadres de remboursement établis et la présence d'acteurs de premier plan du marché.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 14,35 % entre 2026 et 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la demande de procédures d'imagerie diagnostique et de l'augmentation des dépenses de soins de santé.

- Le segment des systèmes d'injection a dominé la catégorie des produits avec une part de marché de 62,4 % en 2025, ce qui reflète le rôle essentiel des plates-formes d'injection automatisées dans la fourniture précise de contrastes et l'efficacité procédurale selon les modalités d'imagerie.

- On s'attend à ce que le segment des consommables soit la catégorie de produits qui connaît la croissance la plus rapide, en raison de la demande récurrente de seringues, de tubulures et d'accessoires nécessaires à chaque procédure d'imagerie.

- Le segment des injecteurs à double tête a dominé la catégorie de type avec une part de marché de 48,6 % en 2025, soutenue par leur capacité à fournir simultanément de multiples agents de contraste ou des rinçages salins, améliorant ainsi l'efficacité du flux de travail dans l'imagerie par CT et l'imagerie cardiovasculaire.

- Le segment des injecteurs sans Syrie devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la réduction des coûts consommables, de la durabilité environnementale et de l'efficacité opérationnelle.

- Le segment de la cardiologie interventionnelle a dominé la catégorie des demandes avec une part de marché de 36,8 % en 2025, soutenue par des volumes élevés de procédures dans l'angiographie coronaire et des interventions coronaires percutanées nécessitant une livraison de contraste précise.

- On s'attend à ce que le segment de la neuroradiologie interventionnelle connaisse une forte croissance, en raison de l'incidence croissante des maladies cérébrovasculaires et de l'expansion des capacités d'intervention neurovasculaire.

- Le segment des hôpitaux a dominé la catégorie des utilisations finales avec une part de marché de 71,3 % en 2025, appuyée par une infrastructure d'imagerie complète, des volumes élevés de procédures et des équipes cliniques multidisciplinaires.

- Le segment des centres de diagnostic devrait connaître une forte croissance au cours de la période de prévision, en raison de l'expansion des services d'imagerie ambulatoire et de la prestation de procédures rentables.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 276,62 millions de dollars

- Valeur marchande prévue (2033) : 694,76 millions de dollars

- Prévisions TCAC (2026-2033): 12,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée des rapports et segmentation du marché des injecteurs de médias contrastés à haute pression

|

Attributs |

Injecteurs de médias à haute pressionCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Bayer AG (Allemagne) · Bracco Imaging S.p.A. (Italie) · Groupe Guerbet (France) · Medtron AG (Allemagne) · ulrich GmbH & Co. KG (Allemagne) · Nemoto Kyorindo Co., Ltd. (Japon) · Sino Medical-Device Technology Co., Ltd. (Chine) · Apollo RT Co., Ltd. (Corée du Sud) · Anke High-Tech Co., Ltd. (Chine) · Shenzhen Seacrown Electromécanique Co., Ltd. (Chine) · Solutions d'imagerie vive (Inde) · Sequoia Healthcare (États-Unis) |

|

Possibilités de marché |

· L'expansion de l'infrastructure d'imagerie diagnostique dans les marchés émergents, avec des volumes de procédures croissants et des initiatives de modernisation des soins de santé · Développement de systèmes d'injection intégrés, compatibles avec l'IA, avec une meilleure automatisation des flux de travail, l'optimisation des doses et la connectivité avec les plateformes d'imagerie |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Injecteurs de médias à haute pression

Tendance: Intégration de l'automatisation et de la connectivité à l'IA dans les systèmes d'injection

L'adoption clinique d'injecteurs à haute pression continue d'accélérer à mesure que les innovations technologiques améliorent la précision de l'injection, l'efficacité du flux de travail et la sécurité des patients. Les plates-formes d'injection avancées disposent désormais d'algorithmes intégrés d'intelligence artificielle pour le calcul automatisé des doses basé sur les paramètres du patient, la surveillance de la pression en temps réel et les alertes de maintenance prédictive. La connectivité sans fil permet une intégration transparente avec les systèmes d'information hospitalière, le PACS et l'équipement d'imagerie, ce qui facilite la normalisation des protocoles et la documentation complète des procédures.

Par exemple,

Le système d'injection FLEX CT Stellant de Bayer intègre des fonctions d'automatisation avancées, y compris l'optimisation du protocole propre au patient et la surveillance intégrée de la sécurité, ce qui permet aux radiologistes d'améliorer constamment le contraste tout en minimisant les événements indésirables.

De plus, la recherche démontre que les systèmes automatisés d'injection de contraste réduisent la variabilité de la qualité de l'image, réduisent les déchets de milieux contrastés et améliorent la précision diagnostique par rapport aux techniques d'injection manuelle, favorisant ainsi une adoption clinique plus large dans toutes les spécialités de radiologie et d'intervention. L'intégration de l'automatisation assistée par l'IA devrait renforcer l'adoption de plates-formes d'injection avancées à l'échelle mondiale.

Dynamique du marché

Principal moteur du marché : augmentation de la demande de procédures avancées d'imagerie diagnostique

La prévalence croissante des maladies cardiovasculaires, des affections oncologiques et des troubles neurologiques nécessitant une imagerie diagnostique avancée est l'un des principaux moteurs de la croissance du marché. Les injecteurs de milieux de contraste à haute pression permettent l'administration précise et reproductible d'agents de contraste lors de l'angiographie CT, de l'angiographie coronaire et des procédures d'IRM, assurant une qualité d'image optimale pour un diagnostic et une planification de traitement précis. Les volumes croissants de procédures dans les services de cardiologie interventionnelle et de radiologie, combinés à l'expansion des services d'imagerie externe, élargissent le marché des systèmes d'injection.

Par exemple,

Selon l'analyse de l'industrie, les volumes d'analyses mondiales de TDM ont dépassé 400 millions de procédures d'ici 2025, avec des études améliorées par contraste représentant une proportion importante des examens diagnostiques. La demande croissante d'imagerie améliorée par contraste devrait renforcer l'adoption de technologies d'injection à haute pression dans les établissements de soins.

Principales contraintes et difficultés : coûts élevés d'investissement et d'entretien

L'investissement initial important requis pour les systèmes d'injection avancés, ainsi que la maintenance continue, les mises à jour logicielles et les coûts consommables, constituent un obstacle important à l'adoption, en particulier pour les petits centres d'imagerie et les établissements de soins de santé des marchés émergents. Le coût total de la propriété, y compris les contrats de services et les achats consommables, peut limiter la faisabilité financière de la modernisation du matériel d'injection existant.

Par exemple,

Les établissements de santé qui évaluent l'adoption d'un système d'injection doivent équilibrer les avantages cliniques de l'automatisation avancée par rapport aux dépenses en capital importantes, et les systèmes de primes des principaux fabricants exigent des investissements initiaux substantiels par rapport aux solutions manuelles de base. Des coûts d'acquisition et d'exploitation élevés peuvent restreindre l'adoption parmi les fournisseurs de soins de santé sensibles au budget.

Principales possibilités de marché : expansion vers les marchés émergents et les centres d'imagerie externe

La mise au point de systèmes d'injection modulaires rentables crée des possibilités d'adoption au-delà des grands services de radiologie hospitalière. Les centres d'imagerie diagnostique et les services ambulatoires intègrent de plus en plus des plateformes d'injection automatisées pour améliorer l'efficacité procédurale et le débit des patients. Simultanément, l'expansion des infrastructures de soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient stimule la demande de capacités d'imagerie avancées sur les marchés précédemment mal desservis.

Par exemple,

Le marché de l'équipement d'imagerie diagnostique en Asie-Pacifique connaît une croissance rapide, sous l'impulsion d'initiatives de modernisation des soins de santé, d'une augmentation du fardeau des maladies et d'une augmentation des attentes des patients en matière de services de diagnostic avancés. L'expansion de l'infrastructure d'imagerie dans les marchés émergents devrait créer d'importantes possibilités de croissance pour les fabricants d'injecteurs de médias contrastés à haute pression.

Injecteurs de médias contrastés à haute pression Portée du marché

Le marché des injecteurs à haute pression est segmenté en fonction du produit, du type, de l'application et de l'utilisation finale.

Par produit

Sur la base du produit, le marché des injecteurs à contraste haute pression est segmenté en systèmes injecteurs et consommables. Le segment des systèmes d'injection a dominé le marché avec une part de marché de 62,4 % en 2025, ce qui reflète le rôle crucial des plateformes d'injection automatisées dans la fourniture précise de contrastes et l'efficacité des procédures selon les modalités d'imagerie. Les systèmes d'injection avancés dotés de caractéristiques de sécurité intégrées, de capacités de gestion des doses et de connectivité avec les plateformes d'imagerie sont de plus en plus adoptés dans les services de radiologie hospitalière et les laboratoires de cathétérisme cardiaque. Les volumes élevés des procédures et la nécessité de protocoles d'injection normalisés contribuent au leadership du segment.

Le segment des consommables devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande récurrente de seringues, de tubulures, de lignes d'extension et d'accessoires nécessaires à chaque procédure d'imagerie. La transition vers des seringues préremplies à usage unique et des composants jetables pour minimiser le risque de contamination croisée accélère l'adoption de produits consommables dans les établissements de santé.

Par type

Sur la base du type, le marché des injecteurs de médias contrastés haute pression est segmenté en injecteurs à tête unique, injecteurs à tête double et injecteurs sans seringue. Le segment des injecteurs à double tête a dominé le marché avec une part de marché de 48,6 % en 2025, soutenue par leur capacité à fournir simultanément de multiples agents de contraste ou des rinçages salins, améliorant ainsi l'efficacité du flux de travail dans l'imagerie cardiovasculaire et l'imagerie CT. Les configurations de la tête double permettent un mélange de contraste et de saline, une optimisation du timing du bolus et des temps d'intervention réduits, ce qui en fait le choix privilégié pour les centres d'imagerie à volume élevé et les laboratoires de cathétérisme cardiaque.

Le segment des injecteurs sans seringue devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la réduction des coûts consommables, de la durabilité environnementale et de l'efficacité opérationnelle. La technologie sans seringue élimine le besoin de seringues jetables, réduisant les coûts par procédure et la production de déchets médicaux tout en maintenant la précision et la sécurité de l'injection.

Par demande

Sur la base de l'application, le marché des injecteurs de Contraste haute pression est segmenté en cardiologie interventionnelle, radiologie interventionnelle, chirurgie endovasculaire et neuroradiologie interventionnelle. Le segment de la cardiologie interventionnelle a dominé le marché avec une part de marché de 36,8 % en 2025, soutenue par des volumes de procédure élevés en angiographie coronaire, des interventions coronaires percutanées et des procédures cardiaques structurelles nécessitant une livraison de contraste précise. La prévalence croissante des maladies coronariennes, l'adoption croissante d'interventions basées sur le cathéter et l'accent mis sur des protocoles de contraste optimisés pour la sécurité des patients contribuent au leadership segmentaire.

On s'attend à ce que le segment de la neuroradiologie interventionnelle enregistre une forte croissance durant la période de prévision, en raison de l'incidence croissante des maladies cérébrovasculaires, de l'expansion des capacités d'intervention neurovasculaire et de l'adoption croissante de la thrombectomie mécanique pour les accidents ischémiques aigus. Les progrès technologiques dans le domaine de la neuroimagerie et l'élaboration de protocoles spécialisés de prestation des contrastes appuient l'expansion du segment.

Par utilisation finale

Sur la base de l'utilisation finale, le marché des injecteurs de médias contrastés haute pression est segmenté en hôpitaux et centres de diagnostic. Le segment des hôpitaux a dominé le marché avec une part de marché de 71,3 % en 2025, tirée par une infrastructure d'imagerie complète, des volumes de procédure élevés et des équipes cliniques multidisciplinaires. Les hôpitaux servent de centres primaires pour des interventions complexes nécessitant des systèmes d'injection perfectionnés, un suivi hospitalier et des soins postopératoires spécialisés. La concentration des programmes de cardiologie, de radiologie et d'imagerie neurologique au sein des systèmes hospitaliers contribue à l'utilisation élevée de l'équipement et à la demande consommable.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'expansion des services d'imagerie ambulatoire, de l'efficacité des procédures et de la préférence accrue des patients pour des installations de diagnostic pratiques et accessibles. Le développement de systèmes d'injection compacts et automatisés adaptés aux paramètres ambulatoires permet une imagerie améliorée par contraste en dehors des environnements hospitaliers traditionnels.

Injecteurs de médias à haute pression

L'Amérique du Nord a dominé le marché des injecteurs de médias contrastés à haute pression avec une part de revenus de 38,7 % en 2025, appuyée par des taux élevés d'adoption de technologies d'imagerie de pointe, des cadres de remboursement établis et la présence d'acteurs de premier plan du marché, dont Bayer AG et Bracco Imaging. Des voies de réglementation favorables, une solide infrastructure de formation clinique et de vastes volumes de procédures en cardiologie interventionnelle et en radiologie contribuent au leadership du marché régional.

Injecteurs de médias à haute pression aux États-Unis

Le marché américain des injecteurs de médias de contraste à haute pression bénéficie de la base installée la plus élevée de systèmes de CT et d'angiographie de pointe à l'échelle mondiale, d'importants volumes de procédures d'imagerie et de solides preuves cliniques appuyant les protocoles d'injection automatisés. Les centres médicaux universitaires, les grands systèmes de santé et les pratiques cardio-vasculaires spécialisées continuent d'investir dans des plateformes d'injection avancées dotées de fonctions de sécurité et de connectivité intégrées. Le remboursement préférentiel de l'assurance-maladie et du payeur commercial appuie les volumes de procédures et l'investissement d'équipement. Les États-Unis représentaient 82,4 % de la part de marché nord-américaine en 2025.

Europe Injecteurs de médias à haute pression

Le marché européen des injecteurs de médias à haute pression reste un important contributeur, avec de solides programmes d'imagerie hospitalière en Allemagne, en France, au Royaume-Uni et en Italie. L'adoption croissante de systèmes d'injection intégrés avec l'automatisation de l'IA améliore l'efficacité des flux de travail et normalise les protocoles de prestation de contrastes entre les systèmes de santé publics et privés. Des lignes directrices interdisciplinaires et des voies de formation structurées améliorent les résultats procéduraux et la sécurité des patients.

U.K. Injecteurs de médias à haute pression

Le marché des injecteurs de médias à haute pression du Royaume-Uni se caractérise par l'expansion des programmes d'imagerie dans les hôpitaux du NHS et les établissements de santé privés. L'investissement dans des plates-formes d'injection avancées pour le TC cardiaque, l'angiographie et les interventions améliore l'accès à l'imagerie diagnostique de haute qualité et réduit la variabilité procédurale.

Allemagne Injecteurs de médias à haute pression

La robuste infrastructure hospitalière et les capacités d'imagerie avancées de l'Allemagne soutiennent des programmes complets d'injection de contraste dans les départements de radiologie et de cardiologie interventionnelle. De solides réseaux de formation clinique et des cadres de remboursement favorables contribuent au volume élevé des procédures et à l'adoption de technologies. L'Allemagne a représenté la plus grande part de marché en Europe, avec 24,6 % en 2025.

Asie-Pacifique Injecteurs de médias à haute pression

Le marché des injecteurs de médias de contraste à haute pression en Asie et dans le Pacifique est sur le point de connaître une croissance rapide avec un TCAC de 14,35 % au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la demande de procédures d'imagerie diagnostique et de l'augmentation des dépenses de soins de santé. Les systèmes de santé privés en Chine, au Japon, en Inde et en Corée du Sud investissent dans des capacités d'imagerie avancées pour répondre à la demande croissante des patients et améliorer la précision du diagnostic.

Japon Injecteurs de médias à haute pression

Le marché japonais des injecteurs de médias de contraste à haute pression bénéficie d'infrastructures de soins de santé avancées, d'une solide expertise technologique et d'un remboursement favorable pour les procédures d'imagerie. Les systèmes automatisés d'injection sont bien établis dans l'ensemble des services de radiologie hospitalière, avec des applications croissantes en imagerie cardiaque et en halte oncologique.

Chine Injecteurs de médias à haute pression

Le marché chinois des injecteurs de médias à haute pression connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux hospitaliers et à l'augmentation de la demande de patients en imagerie diagnostique avancée. Les fabricants nationaux de systèmes d'injection complètent les plateformes importées, améliorant l'accessibilité du marché et la compétitivité des prix. La Chine devrait enregistrer la croissance la plus rapide en Asie-Pacifique avec un TCAC de 15,20 % de 2026 à 2033.

Part de marché des injecteurs de médias à haute pression

L'industrie des injecteurs à haute pression est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- Bracco Imaging S.p.A. (Italie)

- Groupe Guerbet (France)

- Medtron AG (Allemagne)

- ulrich GmbH & Co. KG (Allemagne)

- Nemoto Kyorindo Co., Ltd. (Japon)

- Sino Medical-Device Technology Co., Ltd. (Chine)

- Apollon RT Co., Ltd. (Corée du Sud)

- Anke High-Tech Co., Ltd. (Chine)

- Shenzhen Seacrown Electromécanique Co., Ltd. (Chine)

- Solutions d'imagerie vive (Inde)

- Sequoia Healthcare (États-Unis)

Les derniers développements du marché des injecteurs de médias contrastés à haute pression

- En mars 2026, Bayer AG a annoncé le lancement de son système d'injection Stellant FLEX CT de nouvelle génération avec des algorithmes d'optimisation de la dose alimentés par l'IA et des fonctionnalités de connectivité élargies. La plate-forme améliorée permet une intégration transparente avec le PACS hospitalier et les dossiers de santé électroniques, améliorant ainsi l'efficacité des processus et la documentation procédurale dans les services de radiologie.

- En janvier 2026, le groupe Guerbet a achevé l'acquisition d'une société spécialisée dans la technologie de livraison de contrastes pour renforcer son portefeuille de systèmes d'injection. L'acquisition soutient la stratégie de Guerbet pour étendre sa présence sur le marché des injecteurs de médias de contraste haute pression et améliorer ses offres de solutions d'imagerie intégrées.

- En novembre 2025, Bracco Imaging S.p.A. a reçu l'autorisation de la FDA 510(k) des États-Unis pour son système ACIST Empowering CVi avec une surveillance de pression avancée et des capacités automatisées de détection d'air. La clairance élargit le portefeuille d'imagerie cardiovasculaire de Bracco et renforce sa position dans le segment des injecteurs de cardiologie interventionnelle.

- En septembre 2025, Medtron AG a présenté son système d'injecteur double tête HP-D Accutron avec connectivité sans fil et interface de contrôle basée sur tablette au Congrès européen de radiologie. Le système comporte des protocoles de sécurité améliorés et une compatibilité avec plusieurs formulations de médias contrastés dans toutes les applications de CT et d'angiographie.

- En juin 2025, ulrich GmbH & Co. KG a annoncé un partenariat stratégique avec un réseau hospitalier de premier plan en Asie-Pacifique pour déployer ses systèmes d'injection dans plusieurs centres d'imagerie. Le partenariat soutient l'expansion d'Ulrich sur les marchés émergents et renforce son engagement à faire progresser la technologie de prestation de contraste à l'échelle mondiale.

- En avril 2025, Nemoto Kyorindo Co., Ltd. a lancé son système d'injecteur GX7 double shot sur les marchés européens après l'homologation CE. Le système intègre une technologie avancée de suivi des bolus et une optimisation du protocole propre au patient pour améliorer la qualité de l'image dans les procédures d'angiographie par CT.

- En février 2025, Sino Medical-Device Technology Co., Ltd. a annoncé l'installation de son 10 000e système d'injection à haute pression dans les établissements de soins de la Chine et de l'Asie du Sud-Est. Cette étape reflète l'accélération de l'adoption des systèmes de distribution de contraste fabriqués au pays dans la région Asie-Pacifique.

- En décembre 2024, Bayer AG a annoncé l'élargissement de la capacité de fabrication de ses installations de production d'injecteurs de médias contrastés en Allemagne pour répondre à la demande mondiale croissante. L'investissement soutient la production accrue de plateformes d'injection Stellant et Medrad destinées à la distribution sur les marchés de l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.