Global Higher Alpha Olefins Market

Taille du marché en milliards USD

TCAC :

%

USD

3.99 Billion

USD

5.50 Billion

2024

2032

USD

3.99 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.99 Billion | |

| USD 5.50 Billion | |

| % | |

|

Segmentation du marché mondial des oléfines alpha supérieures, par type (C6-C8, C10-C14 et C16), application (comonomère de polyéthylène, lubrifiants et huiles synthétiques, détergents et tensioactifs, et autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des alpha-oléfines supérieures

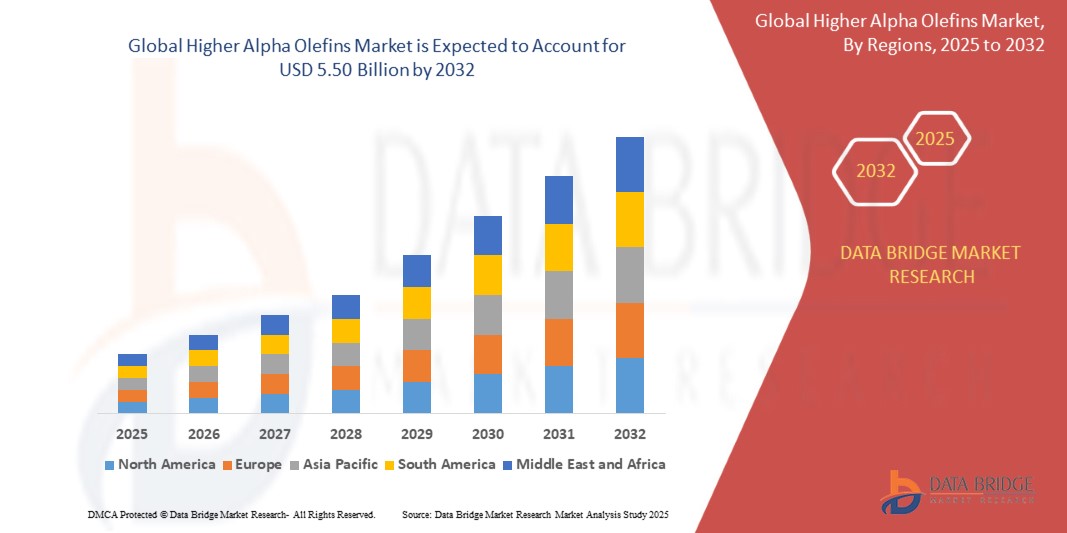

- La taille du marché mondial des alpha-oléfines supérieures était évaluée à 3,99 milliards USD en 2024 et devrait atteindre 5,50 milliards USD d'ici 2032 , à un TCAC de 4,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de comonomères de polyéthylène, de lubrifiants synthétiques et de produits chimiques de spécialité, tirée par l'expansion des industries de l'emballage, de l'automobile et de la construction dans le monde entier.

- En outre, l'accent croissant mis sur les matériaux légers, durables et économes en énergie, ainsi que les avancées technologiques dans la production d'alpha-oléfines, accélèrent l'adoption des produits dans de multiples applications industrielles, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché des alpha-oléfines supérieures

- Les alpha-oléfines supérieures sont des intermédiaires chimiques essentiels produits par oligomérisation de l'éthylène et sont largement utilisés dans la fabrication du polyéthylène, des lubrifiants, des tensioactifs et des produits chimiques de spécialité. Leur structure linéaire unique offre des propriétés intéressantes telles que la flexibilité, la résistance et des performances améliorées dans les produits finis.

- La demande croissante d'alpha-oléfines supérieures est principalement motivée par le besoin croissant de solutions d'emballage avancées, de lubrifiants synthétiques hautes performances et de tensioactifs respectueux de l'environnement, soutenu par une industrialisation accrue, une demande croissante de biens de consommation et des tendances en matière de matériaux durables.

- L'Amérique du Nord a dominé le marché des alpha-oléfines supérieures avec une part de 36,2 % en 2024, en raison de la demande importante de comonomères de polyéthylène et de lubrifiants synthétiques, ainsi que de la forte présence dans la région de grandes sociétés pétrochimiques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des alpha-oléfines supérieures au cours de la période de prévision en raison de l'industrialisation croissante, de la demande croissante de polymères et de l'augmentation des investissements dans la fabrication de produits chimiques dans des pays comme la Chine, l'Inde et le Japon.

- Le segment C6-C8 a dominé le marché avec une part de marché de 49,2 % en 2024, grâce à son utilisation intensive comme comonomère dans la production de polyéthylène. Ces oléfines, notamment l'hexène et l'octène, sont essentielles pour améliorer la résistance mécanique, la flexibilité et la transformabilité du polyéthylène, ce qui les rend indispensables dans les films d'emballage, les contenants industriels et les matériaux haute performance. Leur large compatibilité avec diverses formulations de polymères et la demande constante de l'industrie des plastiques ont renforcé la domination du segment C6-C8.

Portée du rapport et segmentation du marché des alpha-oléfines supérieures

|

Attributs |

Principales informations sur le marché des oléfines alpha supérieures |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des alpha-oléfines supérieures

« Demande croissante de polyéthylène de haute pureté et d'applications spécialisées »

- Une tendance significative et croissante sur le marché mondial des alpha-oléfines supérieures est la demande croissante de HAO de haute pureté dans les comonomères de polyéthylène, les produits chimiques de spécialité et les formulations respectueuses de l'environnement telles que les tensioactifs biodégradables et les lubrifiants synthétiques.

- Par exemple, des entreprises telles que Chevron Phillips Chemical et Shell investissent dans des procédés catalytiques avancés et des technologies de production plus propres pour fournir des HAO de haute pureté destinés à être utilisés dans les films d'emballage, les conteneurs et les plastiques haute performance.

- L'adoption des HAO dans la fabrication du polyéthylène améliore la flexibilité du polymère, sa résistance aux chocs et sa transformabilité, favorisant ainsi la transition vers des solutions d'emballage plus légères, plus durables et plus recyclables.

- Les pressions réglementaires telles que REACH en Europe et les directives de la FDA aux États-Unis incitent les fabricants à innover avec des produits HAO à faible toxicité et à haute pureté, favorisant ainsi le développement de nouvelles qualités et applications.

- Cette tendance vers des matériaux durables et des intermédiaires hautes performances transforme en profondeur les stratégies de développement de produits et de chaîne d'approvisionnement de l'industrie chimique. Des entreprises comme INEOS et Sasol augmentent leurs capacités et intègrent leurs activités en aval pour répondre à la demande croissante d'hydrocarbures aromatiques polycycliques (HAO) de spécialité dans les lubrifiants, les produits chimiques pour l'industrie pétrolière et les alcools détergents.

- La demande de HAO offrant une compatibilité environnementale améliorée, des performances supérieures et une conformité réglementaire augmente rapidement sur les marchés établis et émergents, car les industries accordent de plus en plus la priorité à la durabilité et aux propriétés avancées des matériaux.

Dynamique du marché des alpha-oléfines supérieures

Conducteur

« Croissance industrielle et applications en expansion dans les domaines de l'emballage et des produits chimiques »

- L'expansion de l'activité industrielle mondiale, associée à l'utilisation croissante des HAO dans les secteurs de l'emballage, de la construction, de l'automobile et des produits chimiques de spécialité, constitue un moteur important de la croissance du marché.

- Par exemple, des entreprises comme ExxonMobil et Sasol augmentent leur production pour fournir des HAO destinés à être utilisés dans le polyéthylène linéaire basse densité (LLDPE), le polyéthylène haute densité (HDPE) et une large gamme de produits chimiques spécialisés.

- Alors que les fabricants recherchent des matériaux offrant une flexibilité, une durabilité et une efficacité de processus améliorées, les HAO offrent des propriétés essentielles pour des applications telles que les emballages flexibles, les lubrifiants automobiles et les fluides de forage pétrolier.

- La tendance à la modernisation et au progrès technologique dans les économies émergentes fait des HAO des intrants essentiels pour les infrastructures, les biens de consommation et les produits spécialisés à haute valeur ajoutée.

- La commodité d'utilisation des HAO dans diverses applications, associée aux investissements continus dans les technologies de production et l'optimisation de la chaîne d'approvisionnement, stimule l'expansion du marché. L'essor des emballages durables et des formulations chimiques avancées contribue également à l'adoption croissante des HAO.

Retenue/Défi

« Concurrence des substituts et volatilité des prix des matières premières »

- La concurrence des matériaux de substitution tels que les oléfines biosourcées et les comonomères alternatifs, ainsi que la volatilité des prix de l'éthylène et d'autres matières premières, constituent un défi important pour le marché des oléfines alpha supérieures.

- Par exemple, les fluctuations de l'offre et de la demande mondiales d'éthylène, ainsi que l'émergence d'alternatives biosourcées et recyclées, ont conduit des entreprises telles qu'INEOS et Chevron Phillips Chemical à diversifier leurs stratégies d'approvisionnement et à investir dans la gestion des risques.

- Relever ces défis par l'innovation en matière d'efficacité des procédés, de différenciation des produits et d'approvisionnement durable est essentiel pour maintenir la compétitivité. Les entreprises se concentrent sur le développement de systèmes catalytiques avancés et l'intégration de matières premières biosourcées afin de réduire leur dépendance aux matières premières traditionnelles et d'atténuer les risques de prix.

- Le coût élevé et la complexité de la modernisation des installations de production pour répondre aux normes environnementales et réglementaires peuvent constituer un obstacle pour les petits producteurs et les nouveaux entrants.

- Surmonter ces défis grâce à la collaboration industrielle, aux partenariats technologiques et au développement de qualités spécialisées de grande valeur sera essentiel pour une croissance soutenue du marché et une résilience face aux fluctuations du marché.

Portée du marché des alpha-oléfines supérieures

Le marché est segmenté en fonction du type et de l’application.

• Par type

Sur la base de leur type, le marché des alpha-oléfines supérieures est segmenté en C6-C8, C10-C14 et C16. Le segment C6-C8 a dominé le marché avec la plus grande part de chiffre d'affaires (49,2 %) en 2024, grâce à son utilisation intensive comme comonomère dans la production de polyéthylène. Ces oléfines, en particulier l'hexène et l'octène, sont essentielles pour améliorer la résistance mécanique, la flexibilité et la transformabilité du polyéthylène, ce qui les rend indispensables dans les films d'emballage, les contenants industriels et les matériaux haute performance. Leur large compatibilité avec diverses formulations de polymères et la demande constante de l'industrie des plastiques ont renforcé la domination du segment C6-C8.

Le segment C10-C14 devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la consommation croissante de lubrifiants haute performance, d'huiles synthétiques et de produits chimiques de spécialité. Ces oléfines offrent des propriétés de viscosité, une stabilité à l'oxydation et une efficacité énergétique supérieures, ce qui les rend très recherchées dans les applications de lubrifiants automobiles et industriels. De plus, leur rôle croissant dans la formulation de tensioactifs et de détergents pour les produits de nettoyage et de soins personnels contribue aux fortes perspectives de croissance du segment C10-C14.

• Sur demande

En fonction des applications, le marché des alpha-oléfines supérieures est segmenté en comonomères de polyéthylène, lubrifiants et huiles synthétiques, détergents et tensioactifs, et autres applications. Le segment des comonomères de polyéthylène a représenté la plus grande part de chiffre d'affaires du marché en 2024, principalement en raison de l'utilisation intensive d'alpha-oléfines telles que l'hexène et l'octène pour améliorer les propriétés physiques des produits en polyéthylène. La demande de matériaux plastiques légers, durables et flexibles dans les secteurs de l'emballage, de l'automobile et de la construction continue d'alimenter une consommation importante d'alpha-oléfines dans ce segment d'application.

Le segment des lubrifiants et huiles synthétiques devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, soutenu par le besoin croissant de lubrifiants avancés offrant une stabilité thermique supérieure, un rendement énergétique élevé et des émissions réduites. Les alpha-oléfines servent d'intermédiaires clés dans la production d'huiles de base synthétiques hautes performances, de plus en plus utilisées dans les secteurs de l'automobile, de l'aéronautique et des équipements industriels. L'intérêt croissant porté à l'efficacité énergétique, au développement durable et à l'amélioration des performances des équipements à l'échelle mondiale devrait stimuler une forte croissance dans ce domaine d'application.

Analyse régionale du marché des alpha-oléfines supérieures

- L'Amérique du Nord a dominé le marché des alpha-oléfines supérieures avec la plus grande part de revenus de 36,2 % en 2024, grâce à la demande importante de comonomères de polyéthylène et de lubrifiants synthétiques, ainsi qu'à la forte présence dans la région de grandes sociétés pétrochimiques.

- L'utilisation croissante d'alpha-oléfines supérieures dans les matériaux d'emballage, les lubrifiants industriels et les tensioactifs est soutenue par une infrastructure de raffinage avancée, l'innovation technologique et des investissements croissants dans la production de polymères.

- De plus, les conditions économiques favorables, l'expansion des industries de l'automobile et de la construction et l'adoption croissante de matériaux écologiques et performants continuent de stimuler la croissance du marché aux États-Unis et au Canada.

Aperçu du marché américain des alpha-oléfines supérieures

Le marché américain des alpha-oléfines supérieures a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une capacité de production importante, à une expertise technologique et à une forte demande pour le polyéthylène et les lubrifiants. Le secteur de la chimie de pointe du pays, combiné à d'abondantes ressources en gaz de schiste, assure un approvisionnement régulier en matières premières pour la production d'alpha-oléfines. L'importance croissante accordée aux plastiques légers, aux huiles synthétiques haute performance et aux solutions écoénergétiques dans les secteurs de l'emballage, de l'automobile et de l'industrie continue de renforcer le marché américain.

Aperçu du marché européen des alpha-oléfines supérieures

Le marché européen des alpha-oléfines supérieures devrait connaître une croissance TCAC considérable tout au long de la période de prévision, stimulé par des réglementations environnementales strictes, une demande accrue d'emballages durables et la consommation croissante de lubrifiants avancés. Les fabricants européens adoptent de plus en plus les alpha-oléfines pour la production de matériaux respectueux de l'environnement, notamment dans les secteurs de l'automobile, des biens de consommation et de la construction. L'accent mis par la région sur l'efficacité énergétique et les principes d'économie circulaire favorise l'intégration des alpha-oléfines dans les produits chimiques de spécialité et les polymères.

Aperçu du marché allemand des alpha-oléfines supérieures

Le marché allemand des alpha-oléfines supérieures devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par les solides industries chimique et automobile du pays. L'accent mis par l'Allemagne sur les matériaux innovants, conjugué à la demande croissante de plastiques légers et de lubrifiants avancés, stimule la consommation d'alpha-oléfines. Le marché bénéficie également d'initiatives durables favorisant les produits à faibles émissions et les technologies de production efficaces.

Aperçu du marché des alpha-oléfines supérieures en Asie-Pacifique

Le marché des alpha-oléfines supérieures en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'industrialisation croissante, la demande croissante de polymères et l'augmentation des investissements dans la fabrication de produits chimiques dans des pays comme la Chine, l'Inde et le Japon. La croissance rapide des secteurs de l'emballage, de l'automobile et de la construction, conjuguée à des politiques gouvernementales favorables à la production nationale, accélère la consommation d'alpha-oléfines dans la région.

Aperçu du marché japonais des alpha-oléfines supérieures

Le marché japonais des alpha-oléfines supérieures prend de l'ampleur, soutenu par le secteur des matériaux avancés et la demande croissante de polyéthylène de haute qualité et de lubrifiants spéciaux. L'accent mis par le Japon sur l'innovation technologique, conjugué à la vigueur de ses industries automobile et électronique, favorise l'adoption des alpha-oléfines pour des produits légers, durables et économes en énergie. De plus, les initiatives en matière de développement durable et le recours croissant aux huiles synthétiques hautes performances contribuent à la croissance du marché.

Aperçu du marché chinois des alpha-oléfines supérieures

En 2024, le marché chinois des alpha-oléfines supérieures a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une expansion industrielle rapide, à une production de polymères à grande échelle et à des investissements importants dans les infrastructures pétrochimiques. La forte demande chinoise en matériaux d'emballage, produits de construction et composants automobiles alimente la consommation d'alpha-oléfines. Le rôle de pôle manufacturier majeur du pays, conjugué aux efforts déployés pour améliorer l'efficacité énergétique et promouvoir les produits chimiques de pointe, continue de stimuler la forte croissance du marché chinois.

Part de marché des alpha-oléfines supérieures

L’industrie des oléfines alpha supérieures est principalement dirigée par des entreprises bien établies, notamment :

- Shell Chemicals (Royaume-Uni)

- INEOS Oligomers (Royaume-Uni)

- Chevron Phillips Chemical (États-Unis)

- ExxonMobil Chemical (États-Unis)

- Sasol Ltd. (Afrique du Sud)

- SABIC (Arabie saoudite)

- QatarEnergy (Qatar)

- Idemitsu Kosan Co., Ltd. (Japon)

- Godrej Industries (Inde)

- Linde plc. (Irlande)

Derniers développements sur le marché mondial des alpha-oléfines supérieures

- En mai 2025, Chevron Phillips Chemical a annoncé la cession de sa participation dans Chevron Phillips Singapore Chemicals à Aster Chemicals and Energy, y compris une usine de fabrication de polyéthylène haute densité. Ce réalignement stratégique du portefeuille reflète la priorité accordée par Chevron Phillips à l'optimisation de ses actifs clés, ce qui devrait influencer la dynamique de l'offre régionale de polyéthylène, une application clé des alpha-oléfines.

- En avril 2025, Shell Eastern Trading Pte. Ltd., filiale de Shell plc, a finalisé l'acquisition de Pavilion Energy Pte. Ltd. Cette opération renforce la position de Shell dans le secteur intégré de l'énergie et de la pétrochimie, ce qui pourrait améliorer ses capacités d'approvisionnement en alpha-oléfines et soutenir la croissance à long terme des marchés des lubrifiants synthétiques, des détergents et du polyéthylène.

- En 2024, INEOS Oligomers a considérablement augmenté sa production d'alpha-oléfines linéaires (LAO) sur son site de Chocolate Bayou, au Texas, portant sa capacité à 420 000 tonnes par an, ce qui en fait l'un des plus grands sites de production de LAO au monde. Cette augmentation de capacité devrait améliorer la disponibilité mondiale des alpha-oléfines, répondant ainsi à la demande croissante de lubrifiants synthétiques, de comonomères de polyéthylène et de produits chimiques de spécialité, tout en renforçant la position de leader d'INEOS sur le marché.

- En décembre 2022, Chevron Phillips Chemical et Charter Next Generation ont lancé des films de suremballage en polyéthylène circulaire Marlex Anew, utilisant des alpha-oléfines. Ce développement reflète les efforts croissants de l'industrie en faveur de solutions d'emballage durables, ce qui devrait stimuler la demande d'alpha-oléfines dans les initiatives d'économie circulaire, notamment pour les emballages alimentaires, médicaux et de produits de consommation.

- En janvier 2022, Shell Chemical a obtenu l'approbation d'un investissement de 1,4 milliard de dollars US pour la construction d'une usine mondiale d'alpha-oléfines linéaires sur son site de Geismar. Ce projet devrait considérablement améliorer la capacité de production mondiale d'alpha-oléfines linéaires, soutenant ainsi l'approvisionnement d'applications aval critiques telles que les détergents, les plastiques, les lubrifiants et les cires, renforçant ainsi la position concurrentielle de Shell sur le marché des alpha-oléfines.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.