Global Home Health Hub Market

Taille du marché en milliards USD

TCAC :

%

USD

514.01 Million

USD

1,609.95 Million

2024

2032

USD

514.01 Million

USD

1,609.95 Million

2024

2032

| 2025 –2032 | |

| USD 514.01 Million | |

| USD 1,609.95 Million | |

| % | |

|

Segmentation du marché mondial des plateformes de santé à domicile, par produit/service (sur smartphone, autonome et services), surveillance des patients (surveillance des patients à acuité élevée, surveillance des patients à acuité modérée et surveillance des patients à acuité faible), utilisateur final (hôpitaux, organismes payeurs de soins de santé et agences de soins à domicile) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des pôles de santé à domicile

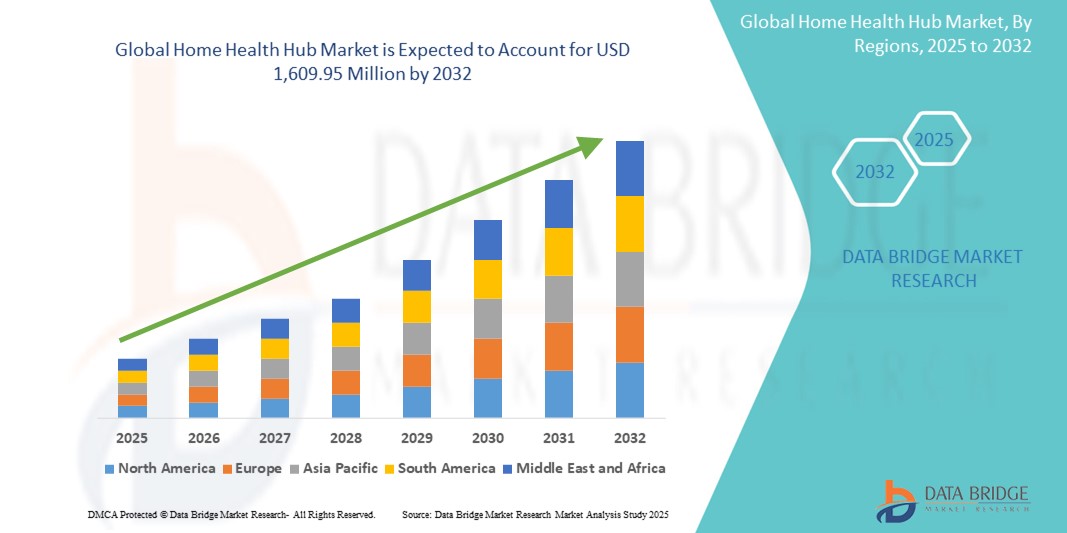

- La taille du marché mondial des centres de santé à domicile était évaluée à 514,01 millions USD en 2024 et devrait atteindre 1 609,95 millions USD d'ici 2032 , à un TCAC de 15,34 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des systèmes de télésurveillance des patients, des plateformes de télésanté et des dispositifs de santé connectés, ce qui entraîne une numérisation accrue des soins à domicile et en ambulatoire. La prévalence croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les affections respiratoires a amplifié le besoin de surveillance continue de la santé, stimulant ainsi la demande de solutions de centres de santé à domicile permettant le suivi des données en temps réel et la communication entre les patients et les professionnels de santé.

- Par ailleurs, la demande croissante des consommateurs pour des solutions de santé numériques personnalisées, conviviales et intégrées fait des plateformes de santé à domicile un élément essentiel de la gestion des maladies chroniques, des soins post-aigus et du suivi des patients âgés. La convergence de l'IoT, de l'IA et des technologies portables au sein des plateformes de santé à domicile améliore l'engagement des patients et l'observance de leurs traitements. Ces facteurs convergents accélèrent l'adoption des solutions de plateformes de santé à domicile, stimulant ainsi considérablement la croissance du secteur et transformant les modèles traditionnels de prestation de soins en systèmes plus proactifs et centrés sur le patient.

Analyse du marché des pôles de santé à domicile

- Les centres de santé à domicile, offrant des plateformes centralisées pour la surveillance des patients, l'agrégation de données et la communication, sont des composants de plus en plus essentiels des systèmes de santé modernes, tant à domicile qu'en ambulatoire, en raison de leur commodité accrue, de leurs capacités de suivi de la santé en temps réel et de leur intégration transparente avec les écosystèmes de santé numérique.

- La demande croissante de plateformes de soins à domicile est principalement alimentée par l'adoption généralisée des technologies de télésurveillance des patients (TPS), la prévalence croissante des maladies chroniques, le vieillissement de la population et l'importance croissante accordée aux soins personnalisés. De plus, l'évolution vers des soins axés sur la valeur favorise le développement de plateformes interopérables et conviviales.

- L'Amérique du Nord a dominé le marché des plateformes de santé à domicile, affichant la plus forte part de chiffre d'affaires (41,7 %) en 2024. Cette situation se caractérise par un taux d'adoption élevé de la santé numérique , des structures de remboursement avantageuses et une infrastructure informatique de santé robuste. Les États-Unis continuent de connaître une croissance substantielle du déploiement de plateformes de santé à domicile, notamment pour la gestion des maladies chroniques et les soins aux personnes âgées, grâce à l'innovation des principaux acteurs et au soutien des initiatives réglementaires.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des centres de santé à domicile, avec un TCAC de 23,8 % de 2025 à 2032, en raison de l'urbanisation croissante, de l'élargissement de l'accès aux soins de santé, de l'augmentation des revenus disponibles et des initiatives gouvernementales visant à numériser les services de santé dans les économies émergentes telles que l'Inde, la Chine et l'Indonésie.

- Le segment des smartphones représentait la plus grande part de revenus du marché, soit 44,6 % en 2024, grâce à la pénétration croissante des applications de santé mobile (mHealth) et à l'adoption généralisée des smartphones pour les soins à distance et l'engagement des patients.

Portée du rapport et segmentation du marché des centres de santé à domicile

|

Attributs |

Informations clés sur le marché du Home Health Hub |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pôles de santé à domicile

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance majeure et croissante sur le marché mondial des plateformes de santé à domicile est l'intégration croissante avec l'intelligence artificielle (IA) et les écosystèmes à commande vocale tels qu'Amazon Alexa, Google Assistant et Apple HomeKit. Cette intégration transforme la façon dont les utilisateurs interagissent avec les appareils de santé à domicile, rendant les soins à distance plus intuitifs et réactifs.

- Par exemple, les plateformes de santé à domicile modernes peuvent désormais se connecter à des enceintes connectées et à des assistants numériques, permettant ainsi aux patients et aux soignants de suivre leurs paramètres de santé, de gérer les rappels de prise de médicaments et de communiquer avec les professionnels de santé par simple commande vocale. Les appareils de sociétés comme Current Health et Withings sont compatibles avec les plateformes d'IA afin d'améliorer l'expérience patient et la coordination des soins.

- L'IA joue un rôle essentiel en analysant les données de santé en temps réel collectées par divers appareils médicaux connectés (tensiomètres, glucomètres, oxymètres de pouls, etc.) et en fournissant des alertes intelligentes, des analyses prédictives et des informations de santé personnalisées. Par exemple, certaines plateformes de santé à domicile sont capables de détecter des tendances dans les signes vitaux d'un patient et de déclencher des alertes avant que des seuils critiques ne soient franchis, permettant ainsi des interventions proactives.

- La commande vocale améliore l'accessibilité pour les personnes âgées et les patients à mobilité réduite, leur permettant d'interagir avec leurs systèmes de gestion de santé en mode mains libres. Les plateformes de santé à domicile deviennent ainsi un élément central des environnements de santé intelligents, où les appareils interagissent de manière fluide grâce à la voix et à l'IA, pour une expérience utilisateur simplifiée et intuitive.

- L'intégration des Home Health Hubs à des écosystèmes de maison intelligente plus larges permet également un contrôle centralisé sur de multiples aspects de l'environnement de vie du patient, allant de la surveillance de la santé à l'éclairage et au climat, créant ainsi un environnement domestique plus confortable, plus sûr et optimisé pour la santé.

- Cette tendance vers des systèmes de santé intelligents, intuitifs et entièrement connectés redéfinit le suivi à distance des patients et la gestion des maladies chroniques. Par conséquent, des acteurs clés comme Philips, Resideo Technologies et Medtronic s'attachent à enrichir leurs solutions Home Health Hub avec des algorithmes d'IA, des modèles d'apprentissage automatique et des fonctionnalités de commande vocale afin d'améliorer les résultats des patients et l'efficacité des soignants.

- Les attentes croissantes des consommateurs en matière de soins de santé personnalisés, automatisés et assistés par la voix à domicile stimulent une croissance rapide du marché des centres de santé à domicile, tant dans les foyers individuels que dans les établissements de soins institutionnels.

Dynamique du marché des pôles de santé à domicile

Conducteur

« Besoin croissant en raison de la charge croissante des maladies chroniques et de l'expansion de la télésanté »

- La charge mondiale croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et la BPCO, ainsi que le vieillissement de la population, stimulent considérablement la demande de plateformes de santé à domicile. Ces plateformes offrent un accès centralisé aux données des patients, permettant aux cliniciens de surveiller l'état de santé à distance et d'intervenir proactivement.

- Par exemple, en avril 2024, Koninklijke Philips NV a lancé des améliorations à sa plateforme HealthSuite, permettant un suivi plus complet des patients grâce à des dispositifs médicaux IoT intégrés. Ces innovations devraient stimuler la croissance du secteur des plateformes de santé à domicile dans les années à venir.

- Avec l'avancement rapide de l'infrastructure de télésanté et l'adoption généralisée des technologies de santé mobile (mHealth), les patients et les prestataires de soins de santé s'appuient de plus en plus sur des systèmes de surveillance de la santé à distance pour gérer les conditions en dehors du cadre clinique traditionnel

- En outre, la préférence croissante pour des soins personnalisés et centrés sur le patient a accéléré le déploiement de centres de santé intelligents dans les scénarios de soins post-aigus et chroniques, les rendant essentiels pour une prestation de soins de santé basée sur la valeur.

- Les plateformes de santé à domicile permettent une intégration fluide avec divers dispositifs de suivi de santé, tels que les tensiomètres, les glucomètres et les capteurs portables, facilitant ainsi la coordination globale des soins. La facilité de partage des données entre prestataires, soignants et patients améliore l'observance et les résultats des traitements, stimulant ainsi la demande du marché.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et limitations des infrastructures dans les régions en développement »

- Malgré les nombreux avantages des plateformes de soins à domicile, les préoccupations en matière de sécurité des données et de confidentialité des patients demeurent des enjeux majeurs. Comme ces systèmes collectent et transmettent des informations médicales sensibles, ils sont vulnérables aux failles de sécurité et aux accès non autorisés, ce qui engendre des problèmes de conformité et de confiance.

- Par exemple, l’augmentation mondiale des violations de données de santé a rendu les patients et les prestataires de soins méfiants quant à l’adoption de solutions de santé connectées sans mesures de cybersécurité robustes en place.

- Relever ces défis nécessite la mise en œuvre de protocoles stricts de protection des données, la conformité aux normes HIPAA/RGPD et des technologies de chiffrement de bout en bout. Des entreprises comme Qualcomm et Honeywell investissent dans des solutions de cybersécurité avancées et dans la détection des menaces par IA pour protéger les données des patients sur les systèmes de surveillance à distance.

- De plus, la connectivité internet limitée, le manque de compétences numériques et l'insuffisance des infrastructures de santé dans les régions en développement freinent le déploiement généralisé des solutions de centres de santé à domicile. Les coûts élevés liés à l'installation et à la maintenance de systèmes de surveillance sophistiqués limitent également l'accès des petits prestataires de soins et des populations rurales.

Portée du marché du pôle de santé à domicile

Le marché est segmenté sur la base des produits/services, de la surveillance des patients et de l’utilisateur final.

- Par produit/service

En termes de produits et services, le marché des plateformes de santé à domicile est segmenté en solutions sur smartphone, solutions autonomes et solutions de services. En 2024, le segment des solutions sur smartphone représentait la plus grande part de chiffre d'affaires du marché, avec 44,6 %, grâce à la pénétration croissante des applications de santé mobile (mHealth) et à l'adoption généralisée des smartphones pour les soins à distance et l'engagement des patients.

Le segment des services devrait connaître le TCAC le plus rapide de 20,4 % entre 2025 et 2032, soutenu par la demande croissante de surveillance à distance professionnelle, de support technique et de plateformes de soins virtuels intégrées.

- Par la surveillance des patients

En termes de suivi des patients, le marché des centres de santé à domicile est segmenté en deux catégories : suivi des patients à haut risque, suivi des patients à risque modéré et suivi des patients à faible risque. Le segment du suivi des patients à haut risque détenait la part la plus importante (47,1 %) en 2024, en raison de la nécessité d'une prise en charge intensive à distance des patients critiques après leur sortie d'hôpital et de ceux souffrant de maladies chroniques graves.

Le segment de surveillance des patients à faible acuité devrait connaître le TCAC le plus rapide de 21,8 % entre 2025 et 2032, car il soutient les soins préventifs, la gestion du bien-être et les suivis post-aigus, en particulier pour les patients âgés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des plateformes de soins à domicile est segmenté en hôpitaux, organismes payeurs de soins de santé et agences de soins à domicile. Le segment des hôpitaux a dominé le marché avec une part de chiffre d'affaires de 49,3 % en 2024, grâce à la mise en œuvre croissante de programmes de télésurveillance des patients et aux efforts visant à réduire les réadmissions à l'hôpital.

Le segment des agences de soins à domicile devrait connaître le TCAC le plus rapide de 22,6 % entre 2025 et 2032, en raison de la préférence croissante pour les soins à domicile, de la surveillance personnalisée des maladies chroniques et de la réduction des coûts associés aux soins en clinique.

Analyse régionale du marché des pôles de santé à domicile

- L'Amérique du Nord a dominé le marché des centres de santé à domicile avec la plus grande part de revenus de 41,7 % en 2024, grâce à l'approche proactive de la région en matière de transformation de la santé numérique, à une infrastructure technologique robuste et à l'augmentation des coûts des soins de santé qui encouragent les solutions de surveillance à domicile.

- La croissance de la population âgée et la prévalence des maladies chroniques ont également alimenté la demande de systèmes de surveillance à distance des patients et de modèles de soins connectés dans toute la région.

- Partout en Amérique du Nord, les consommateurs apprécient grandement la commodité, le suivi de santé en temps réel et l'interopérabilité avec d'autres outils de santé numériques offerts par les plateformes de santé à domicile. Cette adoption est également soutenue par des dépenses de santé élevées, un accès généralisé à Internet et des politiques de remboursement avantageuses, rendant les plateformes de santé numérique à domicile plus accessibles et plus efficaces.

Aperçu du marché américain des centres de santé à domicile

En 2024, le marché américain des plateformes de santé à domicile a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %. Cette domination est alimentée par l'importance accordée par le pays aux modèles de soins axés sur la valeur, l'intégration de systèmes de surveillance basés sur l'IA et la forte pénétration des smartphones. Le système de santé américain adopte rapidement la télésanté, les plateformes de surveillance intégrées à l'IA et les outils mobiles de gestion des soins pour accompagner les patients atteints de maladies chroniques et réduire les réadmissions à l'hôpital. Par ailleurs, les principaux fournisseurs de technologies et les startups investissent activement dans des plateformes avancées d'engagement des patients, propulsant ainsi considérablement le marché.

Aperçu du marché européen des pôles de santé à domicile

Le marché européen des plateformes de soins à domicile devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, principalement portée par la demande croissante de soins à distance dans un contexte de vieillissement de la population et par les politiques gouvernementales favorables à l'adoption de la santé numérique. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une croissance des investissements dans les technologies de soins à domicile, avec une expansion significative de la télésurveillance pour les patients souffrant de maladies cardiovasculaires, diabétiques et âgés. L'accent mis par l'UE sur la confidentialité des données et l'interopérabilité transfrontalière des services de santé crée également un écosystème favorable aux plateformes de soins à domicile sécurisées et intégrées.

Aperçu du marché des centres de santé à domicile au Royaume-Uni

Le marché britannique des plateformes de santé à domicile devrait connaître une forte croissance annuelle moyenne (TCAC) au cours de la période de prévision, grâce aux initiatives de santé numérique soutenues par le NHS et à un financement accru des technologies de soins à distance après la COVID-19. Le pays connaît une forte demande de solutions centrées sur le patient, offrant un suivi en temps réel, des consultations virtuelles et la gestion des maladies chroniques. L'approche numérique du Royaume-Uni en matière de soins de santé et la solidité de ses infrastructures de télécommunications accélèrent encore l'adoption de solutions de plateformes de santé à domicile, tant en milieu urbain que rural.

Aperçu du marché allemand des centres de santé à domicile

Le marché allemand des plateformes de santé à domicile est appelé à connaître une expansion considérable, porté par l'accent mis par le pays sur la numérisation des soins de santé et la médecine de précision. Les systèmes d'assurance maladie allemands, bien établis, commencent à rembourser les applications de santé numérique, notamment les outils de télésurveillance et les plateformes de santé à domicile, conformément à la loi sur la santé numérique (DVG). Ce phénomène, combiné à l'importance accordée par le pays à la sécurité des données et à la conformité réglementaire, stimule l'innovation dans le domaine des dispositifs médicaux à domicile et stimule la demande auprès des populations vieillissantes et atteintes de maladies chroniques.

Aperçu du marché des pôles de santé à domicile en Asie-Pacifique

Le marché des plateformes de santé à domicile en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,8 % entre 2025 et 2032, grâce à l'expansion rapide des infrastructures de santé numérique, aux programmes gouvernementaux de modernisation de la santé et à la croissance de la classe moyenne. Des pays comme la Chine, le Japon et l'Inde constatent une adoption croissante des solutions de santé mobiles et des services de télésurveillance. L'évolution vers la prise en charge des maladies chroniques à domicile et l'essor des smartphones et des objets connectés stimulent encore davantage le marché dans cette région.

Aperçu du marché des pôles de santé à domicile au Japon

Le marché japonais des plateformes de santé à domicile connaît un essor considérable grâce au vieillissement démographique et à l'avance technologique du pays. Avec une population âgée parmi les plus élevées au monde, il existe un besoin urgent de solutions de santé à distance réduisant les visites à l'hôpital. Les investissements du Japon dans la robotique, l'IoT et l'IA dans le secteur de la santé donnent naissance à des systèmes de santé à domicile hautement intégrés. Des fonctionnalités telles que les rappels automatiques de prise de médicaments, les diagnostics assistés par IA et la communication fluide avec les professionnels de santé sont de plus en plus intégrées dans les systèmes de soins à domicile japonais.

Aperçu du marché des pôles de santé à domicile en Chine

En 2024, le marché chinois des centres de santé à domicile représentait la plus grande part de marché de la région Asie-Pacifique, grâce à sa forte population, aux efforts accrus de numérisation des soins de santé dans le cadre de l'initiative « Chine en bonne santé 2030 » et à l'essor des entreprises locales de technologies de la santé. L'adoption de ces centres est soutenue par la forte pénétration des smartphones, les plateformes de télémédecine et l'accent mis sur la gestion des maladies chroniques en milieu urbain. Grâce au développement des infrastructures 5G et aux investissements dans l'IA, la Chine devrait rester un moteur de croissance clé pour le secteur mondial des centres de santé à domicile.

Part de marché du Home Health Hub

Le secteur des centres de santé à domicile est principalement dirigé par des entreprises bien établies, notamment :

- AMC Health (États-Unis)

- Cambridge Consultants (Royaume-Uni)

- Capsule Technologies Inc. (États-Unis)

- eDevice (France)

- Pfizer Inc. (États-Unis)

- Inhealthcare (Royaume-Uni)

- Qualcomm Technologies, Inc. (États-Unis)

- Encompass Health Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- MyVitalz, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- HiCare Services Pvt. Ltd (Inde)

- INiTSiator GmbH (Allemagne)

- Resideo Technologies Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- OnKöl (États-Unis)

- MeKo Manufacturing eK (Allemagne)

Derniers développements sur le marché mondial des centres de santé à domicile

- En août 2024, un centre de santé de 14,28 millions de dollars US ouvrira ses portes à Bakewell, dans le Derbyshire, le 23 septembre. Le centre de santé de Newholme sera doté d'une station d'ambulance et offrira des services ambulatoires du NHS, notamment de physiothérapie et d'audiologie. L'établissement a été construit sur le site de l'ancienne station d'ambulance et de l'hôpital adjacent de Newholme, dont la fermeture est prévue.

- En avril 2024, le centre de dispositifs médicaux de la Food and Drug Administration (FDA) a lancé une initiative visant à soutenir le développement de dispositifs médicaux à domicile, en accordant la priorité à l'équité en matière de santé dans les soins à domicile. Selon un porte-parole interrogé par Fierce Healthcare, la FDA a investi plus d'un million de dollars dans un premier partenariat. Les enseignements tirés de cette initiative « Le domicile comme pôle de soins » pourraient influencer les futures réglementations et les technologies utilisées dans les programmes d'hospitalisation à domicile.

- En janvier 2021, Philips a renforcé sa position dans les solutions de gestion des soins hospitaliers en acquérant Capsule Technologies, Inc.

- En mars 2022, VEON Ltd., un fournisseur mondial de services de connectivité et d'Internet, a annoncé que son opérateur mobile bangladais, Banglalink, a lancé Health Hub, la première plateforme de santé numérique complète au Bangladesh.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.