Global Home Healthcare Software Market

Taille du marché en milliards USD

TCAC :

%

USD

12.21 Billion

USD

24.16 Billion

2024

2032

USD

12.21 Billion

USD

24.16 Billion

2024

2032

| 2025 –2032 | |

| USD 12.21 Billion | |

| USD 24.16 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de soins à domicile, par équipement (surveillance, thérapie, assistance à la mobilité, autres), déploiement (sur site, web, cloud), mode (PC/ordinateur portable, appareils portables/ smartphones ), service (réadaptation, perfusion, inhalothérapie, soins prénatals, soins infirmiers spécialisés, soins palliatifs, autres), logiciel (logiciels pour agences, systèmes de gestion clinique, applications pour soins palliatifs, solutions de télésanté), utilisateur final (agences de soins à domicile, soins palliatifs, agences de soins privés, centres de réadaptation/thérapie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de soins à domicile

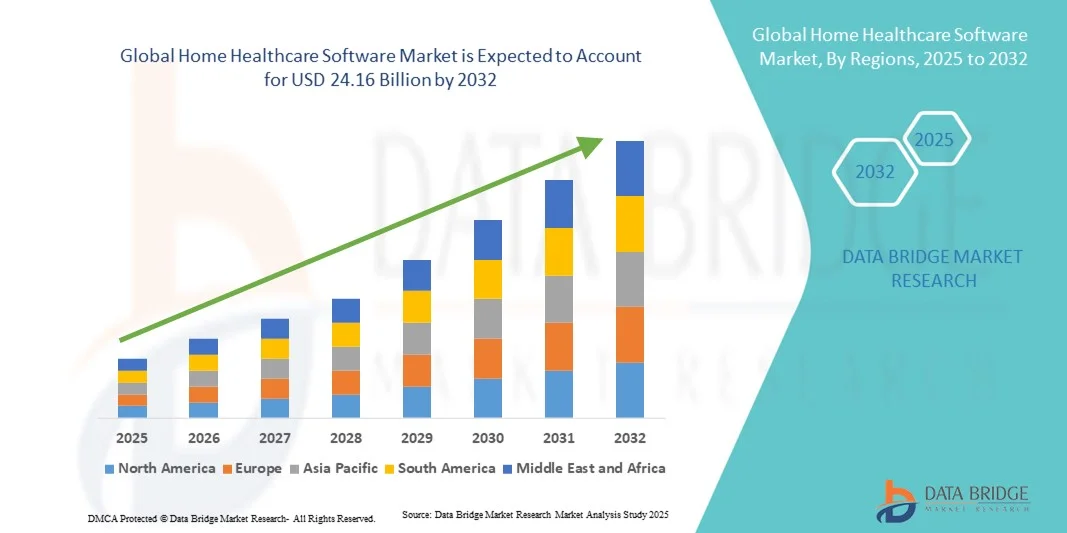

- La taille du marché mondial des logiciels de soins de santé à domicile était évaluée à 12,21 milliards USD en 2024 et devrait atteindre 24,16 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché des logiciels de soins de santé à domicile est largement alimentée par l'adoption croissante et les avancées technologiques des appareils de santé connectés et des solutions de santé numériques , entraînant une numérisation accrue dans les environnements résidentiels et cliniques.

- Par ailleurs, la demande croissante des consommateurs pour des plateformes sécurisées, conviviales et intégrées pour la télésurveillance des patients, la télésanté et la gestion des données de santé positionne les logiciels de soins à domicile comme une solution essentielle pour les soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché des logiciels de soins à domicile

- Les logiciels de soins à domicile, qui offrent des solutions numériques pour la surveillance des patients, la coordination des soins et la gestion de la télésanté, deviennent un outil essentiel pour les prestataires de soins de santé afin d'améliorer l'efficacité, d'améliorer les résultats des patients et de permettre des soins à distance dans les environnements résidentiels et cliniques.

- La demande croissante de logiciels de soins de santé à domicile est principalement alimentée par l'adoption croissante de la télémédecine, la sensibilisation accrue des patients aux services de soins de santé à distance et le besoin de flux de travail cliniques rationalisés.

- L'Amérique du Nord a dominé le marché des logiciels de santé à domicile, avec une part de chiffre d'affaires de 42,55 % en 2024, grâce à une infrastructure de santé avancée, à une forte adoption des technologies de santé numérique et à la présence de développeurs de logiciels de premier plan. Les États-Unis ont connu une croissance substantielle grâce à l'intégration des dossiers médicaux électroniques (DME), des systèmes de télésurveillance des patients et des plateformes de soins basées sur l'IA, ainsi qu'à des politiques de remboursement avantageuses et à un soutien réglementaire.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des logiciels de soins de santé à domicile au cours de la période de prévision, sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles, de l'expansion de la pénétration d'Internet et du mobile et des initiatives gouvernementales favorisant la santé numérique dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des appareils portables/smartphones a dominé le marché des logiciels de soins de santé à domicile avec une part de revenus de 46 % en 2024, grâce à l'adoption généralisée d'applications de santé mobiles pour la surveillance, la planification et les téléconsultations.

Portée du rapport et segmentation du marché des logiciels de soins à domicile

|

Attributs |

Informations clés sur le marché des logiciels de soins à domicile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de soins à domicile

Confort amélioré grâce à une intégration numérique avancée

- Une tendance majeure et croissante sur le marché mondial des logiciels de santé à domicile est l'adoption croissante de plateformes numériques intégrées qui améliorent la prise en charge des patients, leur suivi et l'efficacité administrative. Ces solutions permettent aux professionnels de santé de gérer les données des patients, de suivre l'évolution des traitements et de communiquer avec eux en temps réel, améliorant ainsi les résultats globaux des soins.

- Par exemple, les logiciels modernes de soins à domicile permettent une planification fluide, un suivi à distance des patients et des alertes en temps réel pour les soignants, garantissant des interventions rapides et une allocation optimisée des ressources. De même, certaines plateformes proposent des tableaux de bord complets pour suivre plusieurs patients, permettant une gestion efficace des soins dans différents contextes de soins à domicile.

- L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes infonuagiques permet aux professionnels de santé d'accéder en toute sécurité aux informations essentielles des patients, facilitant ainsi la prise de décision fondée sur les données. Ces fonctionnalités améliorent la coordination entre les soignants, réduisent les erreurs et favorisent le respect des réglementations sanitaires.

- Les interfaces mobiles et Web offrent aux patients et aux soignants un accès pratique aux plans de traitement, aux rappels de médicaments et aux services de téléconsultation, favorisant ainsi le respect des protocoles de soins et améliorant la satisfaction des patients.

- La tendance vers des plateformes de soins à domicile plus interconnectées et plus conviviales redéfinit les attentes en matière de soins à domicile, privilégiant l'efficacité, la transparence et un accompagnement personnalisé. Par conséquent, les entreprises développent des logiciels dotés de fonctionnalités telles que la télésurveillance, des plans de soins personnalisables et une gestion sécurisée des données pour répondre aux besoins évolutifs des patients et des aidants.

- La demande de solutions logicielles complètes pour les soins de santé à domicile augmente rapidement dans les milieux résidentiels et cliniques, car les prestataires de soins de santé accordent de plus en plus d'importance à l'intégration transparente des flux de travail, à l'amélioration de l'engagement des patients et à l'amélioration des résultats cliniques.

Dynamique du marché des logiciels de soins à domicile

Conducteur

Besoin croissant en raison de l'expansion des soins à distance et de l'adoption de la santé numérique

- La prévalence croissante des maladies chroniques, le vieillissement de la population et le besoin croissant de surveillance à distance des patients sont des facteurs importants de la demande accrue de logiciels de soins de santé à domicile.

- Par exemple, en avril 2024, Cerner Corporation a annoncé le lancement d'une plateforme cloud avancée de télésurveillance des patients, visant à améliorer la coordination des soins et à permettre des interventions rapides pour les patients atteints de maladies chroniques. De telles initiatives, menées par des entreprises leaders, devraient stimuler la croissance du secteur des logiciels de santé à domicile au cours de la période de prévision.

- Alors que les prestataires de soins de santé cherchent à améliorer les résultats des patients tout en réduisant les visites à l'hôpital, les logiciels de soins à domicile offrent des fonctionnalités avancées telles que la surveillance en temps réel, l'intégration des dossiers médicaux électroniques et l'analyse des données, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles de prestation de soins.

- En outre, l'adoption croissante des services de télésanté et le désir d'écosystèmes de santé numérique intégrés font des logiciels de soins à domicile un élément essentiel de la prestation de soins de santé modernes, permettant une communication transparente entre les patients, les soignants et les cliniciens.

- La commodité de la télésurveillance, des consultations virtuelles et des alertes de soins automatisées, conjuguée à l'augmentation des investissements dans les infrastructures informatiques de santé, est un facteur clé de l'adoption des logiciels de soins à domicile par les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile. La tendance aux solutions de santé numériques et la disponibilité croissante de plateformes logicielles intuitives contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant la confidentialité des données et les coûts élevés de mise en œuvre

- Les préoccupations concernant la confidentialité des données et la cybersécurité dans les systèmes de santé connectés constituent un défi majeur pour une pénétration plus large du marché. Les logiciels de soins à domicile stockent souvent des données sensibles sur les patients, ce qui les rend vulnérables aux violations potentielles ou aux accès non autorisés, suscitant l'inquiétude des professionnels de santé et des patients.

- Par exemple, les rapports sur les vulnérabilités des systèmes de dossiers médicaux électroniques ont rendu certains prestataires hésitants à adopter des solutions de surveillance à distance ou de télésanté.

- Répondre à ces préoccupations grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et le respect des réglementations telles que la loi HIPAA est essentiel pour instaurer la confiance des utilisateurs. Des entreprises comme Philips Healthcare et Allscripts mettent en avant leurs mesures de sécurité avancées et leurs fonctionnalités de conformité dans leurs campagnes marketing afin de rassurer leurs clients potentiels.

- De plus, le coût initial relativement élevé des logiciels de soins à domicile avancés par rapport aux méthodes de soins conventionnelles peut constituer un frein à leur adoption, notamment pour les petites cliniques ou les prestataires de soins à domicile aux budgets limités. Si les prix baissent progressivement, les fonctionnalités premium, telles que l'analyse prédictive basée sur l'IA et la télésurveillance intégrée, s'accompagnent souvent de coûts plus élevés.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation des fournisseurs sur les meilleures pratiques et au développement de solutions plus rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des logiciels de soins à domicile

Le marché est segmenté en fonction de l’équipement, du déploiement, du mode, du service, du logiciel et de l’utilisateur final.

- Par équipement

En termes d'équipement, le marché des logiciels de soins à domicile se segmente en équipements de surveillance, équipements thérapeutiques, aides à la mobilité, etc. Le segment des équipements de surveillance a dominé le marché avec une part de chiffre d'affaires de 42,5 % en 2024, portée par le recours croissant à la télésurveillance des patients pour les maladies chroniques, les soins aux personnes âgées et la convalescence post-opératoire. Ces appareils permettent un suivi en temps réel des signes vitaux, alertent les soignants en cas d'anomalies et fournissent des analyses de données complètes aux professionnels de santé. La sensibilisation accrue aux soins proactifs et la commodité d'une surveillance continue à domicile ont accéléré leur adoption. L'intégration des équipements de surveillance aux plateformes de télésanté permet une communication fluide entre les patients et les professionnels de santé, réduisant ainsi les réadmissions à l'hôpital et garantissant des interventions rapides. Les initiatives gouvernementales en faveur des soins à domicile et les avancées technologiques renforcent encore la demande de solutions de surveillance. Les patients bénéficient d'une sécurité accrue et de meilleurs résultats de santé, tandis que les prestataires optimisent l'utilisation des ressources et réduisent les coûts opérationnels.

Le segment des équipements thérapeutiques devrait connaître le TCAC le plus rapide, soit 23,1 % entre 2025 et 2032, porté par la demande croissante de services de réadaptation à domicile, de prise en charge des maladies chroniques et de téléthérapie. Les équipements thérapeutiques englobent les appareils de kinésithérapie, d'inhalothérapie et autres traitements administrés à domicile. La préférence croissante pour les soins à domicile, associée à une meilleure intégration des technologies et à un suivi en temps réel, soutient la croissance. Les patients bénéficient d'un traitement régulier sans visites fréquentes à l'hôpital, tandis que les professionnels de santé peuvent suivre leurs progrès grâce à des plateformes connectées. De plus, la croissance de la population gériatrique et la prévalence accrue des problèmes de santé liés au mode de vie contribuent à une adoption rapide. L'innovation continue des produits et l'amélioration de la convivialité rendent les équipements thérapeutiques plus accessibles et plus efficaces, accélérant ainsi l'expansion du marché.

- Par déploiement

En termes de déploiement, le marché des logiciels de santé à domicile se segmente en solutions sur site, web et cloud. Le segment cloud détenait la plus grande part de chiffre d'affaires du marché, avec 44 % en 2024, grâce à son évolutivité, son accès à distance sécurisé, sa rentabilité et sa capacité d'intégration à de multiples systèmes de santé. Les solutions cloud permettent un suivi des patients en temps réel, un stockage centralisé des données et un accès facile pour les organismes multisites. Elles prennent également en charge les services de télésanté, garantissant aux patients une prise en charge continue sans hospitalisation. Leur adoption croissante est favorisée par la flexibilité, la réduction des investissements en infrastructures et une collaboration renforcée entre patients, soignants et professionnels de santé. La commodité de la configuration à distance, la fluidité des mises à jour logicielles et la conformité réglementaire renforcent leur position dominante.

Le segment des solutions en ligne devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce à son accessibilité via les navigateurs standards, sa configuration matérielle minimale et sa capacité d'intégration avec de multiples appareils. Les solutions en ligne facilitent le suivi en temps réel, le partage de données et la téléconsultation, améliorant ainsi l'efficacité des soins. Les professionnels de santé peuvent gérer les dossiers patients, les rendez-vous et les plans de traitement à distance, garantissant ainsi une meilleure prestation de services. Ce segment bénéficie de la maîtrise croissante du numérique, de la demande de soins à distance et de la tendance aux systèmes de soins à domicile connectés.

- Par mode

Sur la base du mode de prestation, le marché des logiciels de soins à domicile est segmenté en PC/ordinateurs portables et appareils portables/smartphones. Ce segment a dominé le marché avec une part de chiffre d'affaires de 46 % en 2024, grâce à l'adoption généralisée des applications de santé mobiles pour la surveillance, la planification et les téléconsultations. Les appareils mobiles offrent des notifications en temps réel, un accès patient à distance et une communication fluide avec les soignants. Leur portabilité, leur praticité et leurs interfaces conviviales renforcent l'engagement des patients et l'adhésion à leurs plans de soins. Ce segment est également soutenu par la pénétration croissante des smartphones, des plateformes de santé basées sur des applications et des appareils médicaux compatibles avec les appareils mobiles, rendant les soins plus efficaces et plus accessibles.

Le segment des PC/ordinateurs portables devrait connaître le TCAC le plus rapide, soit 22,8 % entre 2025 et 2032, grâce à ses solides capacités de gestion de vastes bases de données patients, de reporting clinique et de fonctions administratives. Les PC/ordinateurs portables offrent aux organismes de santé des tableaux de bord complets pour suivre l'évolution des traitements, la facturation et la conformité réglementaire. Ce segment bénéficie de la préférence des prestataires de soins pour les analyses détaillées, les interfaces grand écran et le stockage sécurisé des données. L'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de gestion d'entreprise stimule également la croissance.

- Par service

En termes de services, le marché des logiciels de soins à domicile est segmenté en réadaptation, perfusion, inhalothérapie, suivi de la grossesse, soins infirmiers spécialisés, soins palliatifs, etc. En 2024, le segment des soins infirmiers spécialisés représentait la plus grande part de chiffre d'affaires du marché, avec 41 %, grâce à la demande croissante de soins infirmiers professionnels à domicile. Ces services prennent en charge les maladies chroniques, les soins post-opératoires et l'accompagnement des personnes âgées. Les patients bénéficient de soins personnalisés, d'une gestion des médicaments et d'un suivi continu, améliorant ainsi leur état de santé. Les prestataires de soins bénéficient d'une meilleure observance thérapeutique et d'une réduction des séjours hospitaliers. Ce segment est également soutenu par l'augmentation de la population gériatrique, le développement des agences de soins à domicile et les programmes gouvernementaux favorisant les soins médicaux à domicile. L'importance croissante accordée aux soins centrés sur le patient et à la qualité de service renforce sa position sur le marché.

Le secteur de la réadaptation devrait connaître le TCAC le plus rapide, soit 24,2 % entre 2025 et 2032, grâce à la demande croissante de kinésithérapie et d'ergothérapie à domicile. Les services de réadaptation s'appuient sur des plateformes technologiques pour la surveillance à distance, le suivi des progrès et l'accompagnement virtuel. Les patients bénéficient de commodité, de déplacements réduits et de plans thérapeutiques personnalisés. La croissance est également stimulée par l'augmentation des troubles musculo-squelettiques, le vieillissement de la population et une sensibilisation accrue aux soins de santé. L'intégration d'appareils portables et d'applications mobiles améliore l'efficacité des thérapies, tandis que les plateformes de télé-réadaptation élargissent la portée des prestataires de soins.

- Par logiciel

En termes de logiciels, le marché des logiciels de soins à domicile se segmente en logiciels pour agences, systèmes de gestion clinique, applications pour soins palliatifs et solutions de télésanté. Les systèmes de gestion clinique ont dominé le marché avec une part de chiffre d'affaires de 43 % en 2024, grâce à leurs fonctionnalités complètes de planification, de gestion des dossiers patients, de facturation et de conformité réglementaire. Ces systèmes permettent aux agences de rationaliser leurs opérations, d'améliorer la qualité des soins aux patients et de garantir des rapports précis. L'adoption généralisée des systèmes de gestion clinique est soutenue par les avancées technologiques, la demande croissante de soins à domicile et le besoin d'une gestion centralisée des données.

Les solutions de télésanté devraient connaître le TCAC le plus rapide, soit 25 % entre 2025 et 2032, grâce à l'adoption croissante de la téléconsultation, au soutien gouvernemental et à la préférence des patients pour les soins à domicile. La télésanté permet un suivi continu des patients, des consultations virtuelles et une communication en temps réel avec les professionnels de santé. Ce segment bénéficie de l'augmentation des maladies chroniques, de la maîtrise du numérique et de la nécessité d'interventions rapides. Son évolutivité, sa flexibilité et sa capacité d'intégration aux équipements de surveillance et de traitement accélèrent encore sa croissance. De plus, les progrès des diagnostics basés sur l'IA et des dispositifs portables améliorent les capacités de télésanté, permettant des soins plus personnalisés et proactifs. Le développement des partenariats entre les prestataires de soins et les entreprises technologiques élargit également l'offre et l'accessibilité des services, soutenant ainsi une croissance soutenue du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des logiciels de soins à domicile est segmenté en agences de soins à domicile, en soins palliatifs, en agences de soins privés et en centres de réadaptation/thérapie. En 2024, les agences de soins à domicile représentaient la plus grande part de chiffre d'affaires du marché, soit 42 %, car elles constituent l'épine dorsale des services de soins structurés pour les personnes âgées et les patients atteints de maladies chroniques. Ces agences fournissent des soins à domicile complets, allant de la supervision médicale à l'aide à la vie quotidienne. Cette domination s'explique par une meilleure connaissance des avantages des soins à domicile, la croissance de la population âgée et le développement des réseaux de soins privés.

Les centres de réadaptation et de thérapie devraient connaître le TCAC le plus rapide, soit 23,5 % entre 2025 et 2032, grâce à la préférence croissante pour les thérapies à domicile, à l'intégration des logiciels cliniques et à l'accent mis sur les programmes de rétablissement des patients. Ces centres s'appuient sur la technologie pour suivre les progrès, ajuster les plans thérapeutiques et garantir le respect des protocoles. L'augmentation des troubles musculo-squelettiques, la demande de soins extrahospitaliers et l'intérêt croissant pour des solutions de réadaptation rentables contribuent à cette croissance accélérée. De plus, l'adoption de la télé-réadaptation et des séances de thérapie virtuelles étend la portée de ces centres aux zones reculées et mal desservies. La collaboration croissante avec les prestataires de soins de santé et les compagnies d'assurance améliore encore l'accessibilité et le caractère abordable des soins, favorisant ainsi une expansion soutenue du marché.

Analyse régionale du marché des logiciels de soins à domicile

- L'Amérique du Nord a dominé le marché des logiciels de soins de santé à domicile avec la plus grande part de revenus de 42,55 % en 2024, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numériques et la présence de développeurs de logiciels de premier plan.

- Le marché a connu une croissance substantielle grâce à l'intégration des dossiers médicaux électroniques (DME), des systèmes de surveillance à distance des patients et des plateformes de soins basées sur l'IA, ainsi qu'à des politiques de remboursement favorables et à un soutien réglementaire.

- La sensibilisation croissante aux solutions de santé numériques parmi les prestataires de soins de santé et les patients propulse davantage l’expansion du marché, en particulier dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

Aperçu du marché américain des logiciels de soins à domicile

Le marché américain des logiciels de santé à domicile a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'intégration des dossiers médicaux électroniques (DME), des systèmes de télésurveillance des patients et des plateformes de soins basées sur l'IA. Des cadres de remboursement favorables, un soutien réglementaire et une forte sensibilisation des patients aux solutions de santé numériques favorisent une adoption massive. De plus, l'augmentation des investissements dans la télésanté et les thérapies numériques accélère l'expansion du marché dans les hôpitaux, les centres spécialisés et les services de soins à domicile.

Aperçu du marché européen des logiciels de soins à domicile

Le marché européen des logiciels de santé à domicile devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par les initiatives gouvernementales favorisant l'adoption de la santé numérique, la prévalence croissante des maladies chroniques et l'augmentation des investissements dans les infrastructures informatiques de santé. Des pays comme l'Allemagne, le Royaume-Uni et la France connaissent une croissance significative grâce au développement de systèmes de santé intégrés, à la poursuite de la recherche clinique et à l'adoption de plateformes logicielles innovantes. L'amélioration de l'accès aux solutions de soins numériques et l'accent mis sur les modèles de soins centrés sur le patient alimentent l'expansion du marché dans la région.

Aperçu du marché britannique des logiciels de soins à domicile

Le marché britannique des logiciels de santé à domicile devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des services de télésanté, des systèmes numériques de gestion des patients et un renforcement du cadre réglementaire des technologies de l'information en santé. La prévalence croissante des maladies chroniques, conjuguée à la préférence des patients pour la télésurveillance et les soins à domicile, incite les hôpitaux et les cliniques spécialisées à adopter des solutions logicielles avancées. Les investissements dans les infrastructures informatiques de santé et l'intégration aux programmes nationaux de santé stimulent également la croissance du marché.

Aperçu du marché allemand des logiciels de soins à domicile

Le marché allemand des logiciels de soins à domicile devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande croissante de solutions informatiques innovantes pour la santé, les mesures gouvernementales incitatives en faveur de la santé numérique et la sensibilisation croissante à l'efficacité des systèmes de prestation de soins. Les hôpitaux, les cliniques spécialisées et les prestataires de soins à domicile exploitent de plus en plus les dossiers médicaux électroniques, les plateformes de télésurveillance et les logiciels basés sur l'IA pour améliorer les résultats des patients. L'accent mis sur la durabilité et la rationalisation des opérations de soins favorise également l'adoption par le marché.

Aperçu du marché des logiciels de soins à domicile en Asie-Pacifique

Le marché des logiciels de santé à domicile en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation croissante, la hausse des revenus disponibles, la pénétration croissante d'Internet et de la téléphonie mobile, et les initiatives gouvernementales en faveur de la santé numérique dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la gestion des maladies chroniques et au suivi à distance des patients, conjuguée aux investissements dans les infrastructures informatiques de santé, stimule l'adoption des solutions logicielles de santé à domicile. L'accès croissant aux soins de santé dans la région et les efforts continus de transformation numérique renforcent encore les opportunités de marché.

Aperçu du marché japonais des logiciels de soins à domicile

Le marché japonais des logiciels de soins à domicile connaît une forte croissance grâce à l'urbanisation rapide du pays, à ses infrastructures de santé à la pointe de la technologie et à l'importance croissante accordée aux soins centrés sur le patient. L'adoption croissante des dossiers médicaux électroniques, des systèmes de télésurveillance et des plateformes de santé numériques dans les hôpitaux et les cliniques spécialisées stimule la croissance du marché. Par ailleurs, le vieillissement de la population et la demande croissante de solutions de soins à domicile devraient continuer à stimuler leur adoption au cours de la période de prévision.

Aperçu du marché chinois des logiciels de soins à domicile

En 2024, le marché chinois des logiciels de soins à domicile a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'élargissement de l'accès aux soins, à la croissance de la classe moyenne et à la hausse des investissements dans les infrastructures de santé pour les solutions de santé numérique. Cette croissance est soutenue par les initiatives gouvernementales favorisant la télésanté et le suivi à distance des patients, la sensibilisation croissante à la gestion des maladies chroniques et l'adoption massive de plateformes logicielles pour les hôpitaux et les soins à domicile. La pénétration croissante d'Internet et du mobile, ainsi que l'accent mis sur la modernisation des soins de santé, sont des facteurs clés de la croissance du marché.

Part de marché des logiciels de soins à domicile

L'industrie des logiciels de soins de santé à domicile est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (Irlande)

- CARDINAL HEALTH (États-Unis)

- Soins à domicile BAYADA (États-Unis)

- Bupa (Royaume-Uni)

- Soins de santé à domicile (Royaume-Uni)

- Allscripts Healthcare Solutions (États-Unis)

- Oracle (États-Unis)

- McKesson Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

Dernières évolutions du marché mondial des logiciels de soins à domicile

- En novembre 2023, LifeSigns a lancé sa solution de télésurveillance des patients, optimisée par l'IA et spécialement conçue pour les villes rurales et de niveau III en Inde, en collaboration avec RailTel. Cette initiative vise à améliorer l'accès aux soins dans les zones mal desservies grâce à un logiciel basé sur l'IA et à une connectivité renforcée, permettant ainsi aux hôpitaux et cliniques d'assurer une surveillance continue des patients en dehors des structures de soins traditionnelles.

- En décembre 2023, l'hôpital et centre de recherche AJ de Mangaluru, en Inde, a déployé le système de télésurveillance des patients (RPM) et d'alerte précoce (EWS) sans contact basé sur l'IA de Dozee sur 50 lits. Ce logiciel permet aux cliniciens de suivre automatiquement les signes vitaux tels que la fréquence cardiaque, la respiration et le taux d'oxygène, tout en générant des alertes précoces pour prévenir les événements critiques. Il illustre ainsi l'impact des plateformes de santé numérique sur la sécurité et l'efficacité des patients.

- En septembre 2024, Philips a finalisé l'acquisition de BioTelemetry, Inc., un fournisseur leader de télésurveillance et de diagnostic cardiaques. Grâce à cette acquisition, Philips a renforcé son portefeuille de logiciels de santé à domicile, notamment pour la gestion des maladies chroniques et la télésurveillance, consolidant ainsi sa position de leader mondial des solutions de santé numérique.

- En mai 2025, Axle Health a obtenu un financement de série A de 10 millions de dollars US, mené par F-Prime Capital, pour développer son logiciel logistique basé sur l'IA destiné aux prestataires de soins à domicile. La plateforme optimise la planification, l'acheminement et l'engagement des patients, permettant aux équipes soignantes de fournir des services à domicile rapides et efficaces. Ce développement souligne la demande croissante de solutions logicielles rationalisant les opérations dans le secteur des soins à domicile, en pleine expansion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.