Global Hormone Refractory Oncology Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

5.33 Billion

USD

12.46 Billion

2025

2033

USD

5.33 Billion

USD

12.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.33 Billion | |

| USD 12.46 Billion | |

| % | |

|

Global Hormone-Refractory Oncology Segmentation du marché des médicaments, par type de médicament (anti-androgènes, inhibiteurs de l'aromatase, modulateurs des récepteurs d'estrogènes, agonistes/antagonistes de la GnRH, etc.), Approche thérapeutique (Monothérapie et thérapie combinée) - Tendances de l'industrie et prévisions jusqu'en 2033

Oncologie hormonale réfractaire Taille du marché des médicaments

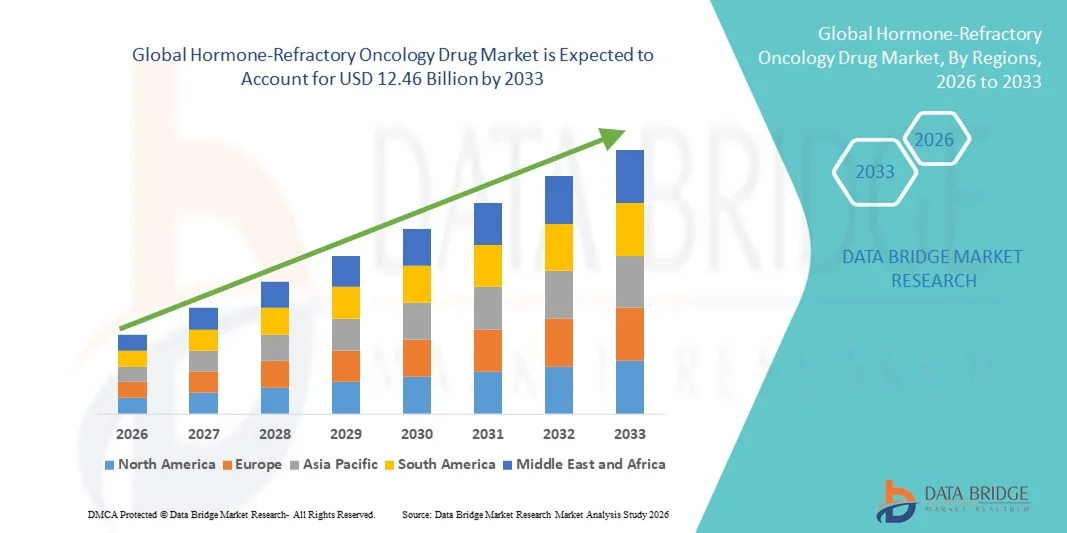

- La taille du marché mondial de l'oncologie hormonale-réfractaire a été évaluée à5,33 milliards de dollars en 2025et devrait atteindre12,46 milliards de dollars en 2033, à unTCAC de 11,20 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des cancers hormonaux, la demande croissante de thérapies ciblées et les progrès continus dans le développement de médicaments en oncologie

- De plus, une prise de conscience croissante du traitement personnalisé du cancer, conjuguée à l'augmentation des investissements dans la R-D des entreprises pharmaceutiques, est à l'origine de l'adoption de solutions de médicaments hormonaux et réfractaires en oncologie, ce qui stimule considérablement la croissance de l'industrie.

Oncologie hormonale-réfractaire Analyse du marché des médicaments

- Oncologie hormonale-réfractaire Les médicaments, qui offrent des options thérapeutiques ciblées aux patients atteints de cancers résistant à l'hormonothérapie conventionnelle, sont des composantes de plus en plus vitales des protocoles de traitement oncologique avancé en raison de leur efficacité à améliorer les taux de survie et à réduire la progression de la maladie.

- La demande croissante de ces médicaments est principalement alimentée par la prévalence croissante des cancers hormonaux-réfractaires, la sensibilisation accrue aux thérapies oncologiques personnalisées et l'investissement accru dans la R-D par les grandes entreprises pharmaceutiques

- L'Amérique du Nord a dominé le marché des médicaments d'oncologie à réfractaire hormonale avec la plus grande part de revenus de 42,5 % en 2025, sous l'impulsion d'une forte présence d'innovateurs pharmaceutiques, d'infrastructures de soins de santé avancées, de dépenses élevées en soins de santé et de l'adoption croissante de traitements d'oncologie ciblés, particulièrement aux États-Unis.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments en oncologie à réfractaire hormonale au cours de la période de prévision, enregistrant un TCAC de 10,2 %, appuyé par l'augmentation de l'incidence des cancers de la prostate et du sein, l'expansion des centres d'oncologie spécialisés, l'augmentation des dépenses de soins de santé et l'accès croissant aux thérapies innovantes dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- Le segment de la monothérapie détenait la plus grande part du marché en 2025, soit 46,3 %, en raison de la simplicité, de la pharmacocinétique prévisible, de la diminution des interactions médicamenteuses et de la facilité d'administration.

Portée du rapport et segmentation du marché des médicaments en oncologie de réfractaire à l'hormone

| Attributs | Oncologie hormonale et réfractaire Médicaments Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Oncologie hormonale et réfractaire Tendances du marché des médicaments

Augmentation de l'incidence des cancers de l'hormone et du réfractaire

- La prévalence croissante des cancers hormonaux, tels que les cancers de la prostate et du sein, est un facteur clé du marché mondial des médicaments hormonaux et réfractaires. Le nombre croissant de patients atteints de tumeurs résistantes crée un besoin pressant de thérapies innovantes capables de surmonter la résistance endocrine

- Par exemple, en mars 2024, Pfizer a annoncé un accès élargi à son inhibiteur CDK4/6 pour les patients atteints d'un cancer du sein résistant à l'endocrine, ce qui reflète la demande clinique croissante de traitements ciblés.

- Les progrès réalisés dans le diagnostic moléculaire et le traitement par biomarqueur permettent aux médecins d'identifier les patients qui sont les plus susceptibles de bénéficier de médicaments spécifiques contre les hormones, ce qui favorise l'adoption.

- La disponibilité d'inhibiteurs de l'aromatase de prochaine génération, de modulateurs anti-androgènes et de récepteurs d'oestrogènes permet d'élaborer des stratégies de traitement plus personnalisées, améliorant les résultats pour les patients atteints de cancers résistants

- Une sensibilisation accrue des patients, associée à un plaidoyer croissant en faveur d'une intervention précoce et d'une thérapie continue, encourage l'adoption de régimes combinés qui associent le traitement endocrinien standard à de nouveaux médicaments ciblés, favorisant l'expansion du marché

Dynamique du marché des médicaments en oncologie-réfractoire

Chauffeur

Extension des thérapies ciblées et combinées

- Une tendance significative et accélérée sur le marché mondial de l'oncologie hormonale et de l'oncologie est le développement et l'adoption de thérapies ciblées et d'approches de traitement combiné. Ces stratégies visent à surmonter la résistance endocrinienne et à améliorer les résultats chez les patients atteints d'un cancer avancé de la prostate, du sein et d'autres hormones.

- Par exemple, en juin 2023, AstraZeneca a annoncé le lancement mondial d'un schéma d'association mis à jour associant son inhibiteur de la CDK4/6 à un inhibiteur de l'aromatase pour le cancer du sein hormonal-réfractaire, reflétant la tendance vers des traitements multimécanismes

- Un autre exemple est l'intégration de nouveaux dégradateurs des récepteurs androgènes avec les traitements anti-androgènes existants dans le cancer avancé de la prostate, permettant une meilleure suppression tumorale tout en minimisant les effets secondaires

- La thérapie par biomarqueurs gagne également en traction, où le profil moléculaire des tumeurs guide la sélection des combinaisons de médicaments les plus efficaces pour chaque patient, conduisant à des approches de traitement personnalisées

- Les entreprises pharmaceutiques investissent de plus en plus dans les modulateurs d'ER de nouvelle génération, les antagonistes de la GnRH et les inhibiteurs de l'aromatase avec de meilleurs profils de sécurité, une survie sans progression plus longue et une meilleure adhésion des patients

- Cette tendance reflète un accent plus large sur l'oncologie de précision, où les schémas thérapeutiques sont adaptés aux caractéristiques tumorales individuelles, ce qui donne des réponses plus efficaces et durables au traitement.

- La collaboration croissante entre les startups en biotechnologie et les grandes entreprises pharmaceutiques accélère le développement de nouvelles combinaisons thérapeutiques, permettant ainsi une entrée plus rapide sur le marché et une plus grande accessibilité mondiale

- La demande d'options de traitement plus efficaces et moins toxiques est également à l'origine de la tendance vers des formulations orales et ambulatoires qui améliorent la qualité de vie des patients sous traitement à long terme.

- Dans l'ensemble, le marché s'oriente vers des solutions de traitement plus intégrées, personnalisées et fondées sur des données probantes, remodelant les attentes des oncologues et des patients du monde entier.

Restriction/Défi

Coûts de traitement élevés et obstacles réglementaires

- Le coût élevé des médicaments d'oncologie à réfraction hormonale de pointe pose un défi important à l'adoption généralisée, en particulier dans les régions en développement ou chez les patients ayant une couverture d'assurance limitée. Les thérapies telles que les nouveaux inhibiteurs du CDK4/6 et les anti-androgènes ciblés nécessitent souvent une administration prolongée, ce qui contribue à l'augmentation globale des dépenses de traitement

- Par exemple, des rapports du quatrième trimestre 2023 ont mis en évidence des préoccupations concernant l'accessibilité des régimes de thérapie combinée dans les pays à revenu intermédiaire, ce qui limite l'accès des patients malgré leur efficacité clinique.

- Des processus d'approbation réglementaires rigoureux dans de nombreux pays ralentissent également l'entrée sur le marché de nouveaux médicaments hormonaux, ce qui retarde la disponibilité des patients dans le besoin. Les entreprises doivent mener des essais cliniques approfondis et respecter des normes rigoureuses de sécurité et d'efficacité avant d'obtenir l'approbation, prolongeant le délai de mise en marché

- En outre, les effets indésirables potentiels et les toxicités liées au traitement peuvent affecter l'adhésion des patients, ce qui représente un défi pour les médecins et les fournisseurs de soins de santé visant à obtenir des résultats optimaux.

- Surmonter ces obstacles grâce à une couverture d'assurance élargie, à des programmes d'aide aux patients et à des voies réglementaires plus rapides sera essentiel pour soutenir la croissance du marché mondial de l'oncologie hormonale et réfractaire.

Oncologie hormonale-réfractaire Portée du marché des médicaments

Le marché est segmenté en fonction du type et de l'approche thérapeutique.

- Par type de drogue

Sur la base du type de médicament, le marché de l'oncologie hormonale-réfractaire est segmenté en anti-androgènes, inhibiteurs de l'aromatase, modulateurs du récepteur d'estrogène, agonistes/antagonistes de la GnRH et autres. Le segment des anti-androgènes a dominé la plus grande part du marché de 42,8 % en 2025, en raison de son efficacité établie dans la lutte contre le cancer de la prostate hormonal-réfractaire, l'adoption clinique forte et l'inclusion dans les protocoles de traitement standard. Les anti-Androgens sont largement prescrits dans les hôpitaux et les centres d'oncologie en raison de la pharmacocinétique prévisible, de moins d'interactions médicamenteuses et d'une administration orale pratique. La prévalence croissante du cancer de la prostate dans les populations vieillissantes alimente la demande. Le segment bénéficie de politiques de remboursement solides dans les régions développées. Les améliorations technologiques dans les formulations ont réduit les effets secondaires, améliorant ainsi l'adhésion des patients. La confiance des médecins, la validation clinique continue et l'intégration dans les protocoles de thérapie combinée renforcent leur position dominante sur le marché. Les anti-androgènes sont également préférés dans des environnements limités en raison de leur coût-efficacité. Des campagnes mondiales de sensibilisation et d'éducation des patients renforcent leur adoption. Les approbations réglementaires et les résultats cliniques à long terme maintiennent une croissance régulière des revenus. L'accroissement de la recherche sur la gestion de la résistance assure un leadership continu du segment. L'innovation continue dans la prestation et la tolérance soutient encore la position dominante.

On prévoit que le segment des inhibiteurs de l'aromatase sera témoin du TCAC le plus rapide de 19,6 %, de 2026 à 2033, en raison de l'adoption croissante d'un traitement hormonal contre le cancer du sein et de la sensibilisation croissante des patients. Ces inhibiteurs réduisent la production d'œstrogènes et retardent la progression de la maladie, ce qui les rend très efficaces dans la pratique clinique. L'intégration aux thérapies combinées améliore l'efficacité chez les patients de stade avancé. L'élargissement de l'accès aux soins de santé dans les marchés émergents favorise la croissance du marché. L'administration orale et les faibles profils d'effets secondaires améliorent la conformité des patients. Les entreprises pharmaceutiques élaborent de nouvelles formulations pour améliorer la biodisponibilité. L'inclusion dans les lignes directrices cliniques et la couverture d'assurance entraîne l'adoption. Les protocoles d'intervention précoce incluent de plus en plus les inhibiteurs de l'aromatase. Les essais cliniques en cours démontrent des résultats supérieurs, renforçant la confiance du médecin. La prévalence croissante du cancer du sein positif aux récepteurs hormonaux contribue à augmenter la demande. Les progrès technologiques et l'amélioration de la tolérance favorisent une adoption rapide. L'augmentation des initiatives gouvernementales en matière de soins contre le cancer favorise également l'expansion du marché.

- Approche thérapeutique

Sur la base de l'approche thérapeutique, le marché est segmenté en monothérapie et en Combinaison thérapeutique. Le segment de la monothérapie détenait la plus grande part du marché en 2025, soit 46,3 %, en raison de la simplicité, de la pharmacocinétique prévisible, de la diminution des interactions médicamenteuses et de la facilité d'administration. La monothérapie est largement utilisée dans les hôpitaux, les cliniques d'oncologie et les centres spécialisés. Son inclusion dans les lignes directrices de traitement et l'adéquation pour les patients présentant des comorbidités augmente l'adoption. Les environnements limités en ressources favorisent la monothérapie en raison de la rentabilité et de la réduction des besoins de surveillance. De solides résultats cliniques et des campagnes mondiales de sensibilisation renforcent son leadership. L'utilisation continue d'un support de sécurité et de tolérance à long terme. La normalisation des protocoles d'oncologie assure une croissance régulière des revenus. La confiance des médecins et les approbations réglementaires renforcent l'adoption. L'intégration aux programmes d'adhésion des patients améliore l'efficacité. Les améliorations technologiques de la formulation des médicaments renforcent encore la préférence. La validation clinique cohérente soutient sa position dominante. Les polices mondiales de remboursement et la couverture d'assurance maintiennent la stabilité du marché.

On s'attend à ce que le segment de la thérapie combinée soit témoin du TCAC le plus rapide de 18,4% entre 2026 et 2033, en raison de l'utilisation croissante dans les cancers à stade avancé et réfractaire. La thérapie combinée cible plusieurs voies, réduisant la résistance et améliorant les résultats thérapeutiques. Les entreprises pharmaceutiques investissent dans de nouveaux régimes combinés pour améliorer l'efficacité. Les données des essais cliniques montrent une survie sans progression supérieure, ce qui favorise l'adoption par le médecin. Les régions à revenu élevé et les centres spécialisés sont des utilisateurs de premier plan. La surveillance des patients et les plans de traitement personnalisés assurent une administration sécuritaire. La couverture d'assurance et l'inclusion des lignes directrices augmentent l'accessibilité. Les innovations dans la prestation de médicaments et les formulations à doses fixes facilitent l'adoption. Les marchés émergents adoptent progressivement une thérapie combinée grâce à l'amélioration des infrastructures de soins de santé. L'intégration aux soins de soutien améliore la tolérance et la conformité. Les approbations réglementaires de nouvelles combinaisons renforcent la confiance du marché. La sensibilisation accrue des médecins et les preuves cliniques alimentent la croissance du segment.

Hormone-réfractaire Oncologie Marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments d'oncologie à réfractaire hormonale avec la plus grande part de revenus de 42,5 % en 2025, principalement grâce à une forte présence d'innovateurs pharmaceutiques, à des infrastructures de soins de santé avancées, à des dépenses élevées en soins de santé et à l'adoption croissante de thérapies oncologiques ciblées.

- La région bénéficie de réseaux d'essais cliniques bien établis, d'approbations réglementaires précoces et de pipelines robustes de R-D qui accélèrent la disponibilité de nouveaux médicaments résistant au cancer endocrinien. Une sensibilisation élevée des patients, une prestation de soins de santé intégrée et l'adoption de thérapies mixtes renforcent également la pénétration du marché

- Le Canada, le Mexique et d'autres pays d'Amérique du Nord contribuent à une croissance régulière, mais les États-Unis demeurent le principal moteur des revenus et de l'adoption.

Hormone américaine‐Réfractaire Oncologie Aperçu du marché des médicaments

Le marché américain des médicaments à base d'oncologie à réfractaire à l'hormone a remporté la plus grande part de revenus de 81 % en Amérique du Nord en 2025, alimentée par des centres d'oncologie avancés, l'adoption précoce de thérapies innovantes et des dépenses élevées en soins de santé. Les patients préfèrent de plus en plus des thérapies ciblées pour la prostate hormonale et les cancers du sein, y compris les inhibiteurs du CDK4/6, les anti-androgènes et les conjugués anticorps-médicaments. De solides collaborations entre les hôpitaux, les instituts de recherche et les sociétés pharmaceutiques ont accéléré les essais cliniques et l'approbation des médicaments. De plus, le marché américain bénéficie d'un accès généralisé aux soins d'oncologie spécialisée, à des approches médicales personnalisées et à l'intégration d'outils numériques de santé pour surveiller les résultats des traitements, qui sont autant de facteurs qui stimulent une croissance soutenue du marché.

Europe Hormone‐Réfractaire Oncologie Aperçu du marché des médicaments

Le marché européen de l'oncologie hormonale devrait s'étendre à un TCAC important au cours de la période de prévision, grâce à des cadres réglementaires rigoureux, à l'augmentation de la prévalence des cancers avancés et à l'augmentation des investissements en oncologie de précision. Les pays d'Europe occidentale sont témoins d'une forte adoption de thérapies endocriniennes ciblées, soutenues par des systèmes de santé bien développés et une forte sensibilisation des patients. L'Allemagne, la France et l'Italie représentent la majorité des revenus du marché dans la région en raison de leur infrastructure d'oncologie avancée et de leurs politiques de remboursement favorables. Les patients et les cliniciens adoptent de plus en plus d'associations thérapeutiques impliquant des anti-androgènes, des inhibiteurs de l'aromatase et des inhibiteurs du CDK4/6, ce qui améliore les résultats de survie globale.

U.K. Hormone‐Réfractaire Oncologie Aperçu du marché des médicaments

On s'attend à ce que le marché des médicaments d'oncologie à réfractaire du Royaume-Uni augmente au cours de la période de prévision, en raison de l'augmentation de la prévalence des cancers de la prostate et des RH+, des initiatives gouvernementales visant à améliorer les soins d'oncologie et de la sensibilisation accrue des patients aux options thérapeutiques disponibles. Les approbations du NICE de médicaments tels que le capivasertib et l'abemaciclib en association avec le traitement endocrinien ont fourni aux cliniciens des solutions plus ciblées pour les patients atteints de maladies résistantes. L'accent mis par le Royaume-Uni sur les essais cliniques et les protocoles de traitement fondés sur des données probantes favorise davantage l'adoption.

Allemagne Hormone‐Réfractaire Oncologie Aperçu du marché des médicaments

Le marché allemand de l'oncologie hormonale est un marché de premier plan en Europe, bénéficiant d'infrastructures de soins de santé hautement avancées, de l'adoption précoce de thérapies oncologiques innovantes et d'un solide soutien gouvernemental aux programmes de soins du cancer. Le marché devrait croître à un TCAC considérable, appuyé par une demande croissante de médicaments personnalisés, une forte prévalence de cancers du sein et de la prostate résistants à l'endocrine, et une forte présence de fabricants pharmaceutiques menant des essais cliniques locaux. Les hôpitaux et les centres d'oncologie adoptent de plus en plus des combinaisons thérapeutiques pour les cas avancés.

Hormone Asie-Pacifique‐Réfractaire Oncologie Aperçu du marché des médicaments

Le marché des médicaments d'oncologie à réfractaire en Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, enregistrant un TCAC de 10,2 %, dû à l'augmentation de l'incidence des cancers de la prostate et du sein, à l'expansion des centres d'oncologie spécialisés, à l'augmentation des dépenses de soins de santé et à l'accès croissant à des thérapies innovantes dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L'urbanisation rapide, l'amélioration des capacités diagnostiques et les initiatives gouvernementales favorisant les soins oncologiques facilitent l'adoption de nouvelles thérapies.

Hormone japonaise‐Réfractaire Oncologie Aperçu du marché des médicaments

Le marché japonais de l'oncologie à réfractaires hormonaux ne cesse de croître en raison d'une forte prévalence de cancers du sein et de la prostate à réfractaires hormonaux, d'une infrastructure de soins de santé avancée et d'un solide soutien gouvernemental à l'innovation en oncologie. L'adoption de thérapies ciblées, y compris les conjugués anticorps-médicaments et les régimes combinés avec le traitement endocrinien, stimule la croissance. La population vieillissante et la sensibilisation accrue des patients contribuent à l'adoption de traitements oncologiques novateurs.

Hormone de Chine‐Réfractaire Oncologie Aperçu du marché des médicaments

En 2025, le marché chinois de l'oncologie hormonale a représenté la plus grande part des revenus en Asie-Pacifique, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du cancer, des taux élevés d'adoption technologique et de la forte fabrication de produits pharmaceutiques au pays. Les centres urbains sont témoins d'une adoption rapide de thérapies d'oncologie à réfractaire hormonale, appuyées par des politiques gouvernementales favorisant l'accès aux médicaments innovants.

Part du marché des médicaments en oncologie-réfractoire

L'industrie des médicaments hormonaux et réfractaires est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer (États-Unis)

- Novartis (Suisse)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Roche (Suisse)

- Bristol-Myers Squibb (États-Unis)

- Eli Lilly (États-Unis)

- Bayer (Allemagne)

- Sanofi (France)

- Takeda (Japon)

- AbbVie (États-Unis)

- Astellas Pharma (Japon)

- Merck & Co. (États-Unis)

- Amgen (États-Unis)

- GlaxoSmithKline (Royaume-Uni)

- Boehringer Ingelheim (Allemagne)

- Daiichi Sankyo (Japon)

- Incyte (États-Unis)

- Seagen (États-Unis)

- Ipsen (France)

Les derniers développements dans le marché mondial des médicaments en oncologie

- En janvier 2025, la Food and Drug Administration des États-Unis a approuvé le datopotabab deruxtecan‐dlnk (Datroway/Dato‐DXd) pour les adultes atteints d'un cancer du sein non résécable ou métastatique, des récepteurs hormonaux positifs (HR+) et des cancers du sein HER2-négatifs qui ont progressé lors d'un traitement endocrinien antérieur et d'une chimiothérapie, offrant une nouvelle option conjuguée aux anticorps dirigés contre Trop‐2 chez les patients résistants à l'endocrine. Cette approbation a introduit une nouvelle alternative thérapeutique ciblée à la chimiothérapie standard pour les patients dont la maladie n'a plus répondu aux thérapies endocriniennes, répondant à un besoin clé non satisfait dans le cancer de l'hormone

- En janvier 2025, la FDA a également approuvé le cancer du sein fam‐trastuzumab deruxtecan‐nxki (Enhertu) pour les patients non résécables ou métastatiques atteints de HR‐positif, HER2‐faible et HER2‐ultralow qui ont progressé sur le traitement endocrinien antérieur, élargissant de façon significative les options de traitement pour les patients résistants à l'endocrine à faible expression HER2. Cette indication élargie a élargi l'utilisation d'Enhertu au-delà des cancers HER2-positifs, offrant un puissant traitement conjugué anticorps à un plus grand groupe de patients qui avaient des options de traitement endocrinien limitées

- En avril 2025, des données cliniques partagées lors de la conférence ASCO ont indiqué qu'AstraZenecaS Camizestrant retardait significativement la progression de la maladie ou la mort de 56 % lorsqu'il était utilisé avec un traitement standard dans le cancer du sein hormonal positif avancé, offrant une nouvelle approche prometteuse pour les patients développant une résistance aux médicaments endocriniens conventionnels. Ces résultats d'essais tardifs ont mis en évidence le potentiel de Camizestrant de remodeler les paradigmes de traitement en permettant une intervention antérieure contre les tumeurs résistantes par l'administration guidée par la biopsie liquide.

- En avril 2025, Pfizer a avancé le prifetrastat (PF‐07248144), un inhibiteur de l'acétyltransférase de la première classe KAT6, jusqu'au développement clinique de la phase 3 de l'ER+ Patients atteints d'un cancer du sein métastatique HER2- qui ont progressé après un traitement par des inhibiteurs du CDK4/6 et un traitement endocrinien, signalant une nouvelle approche épigénétique pour surmonter les mécanismes de résistance. La progression vers la phase 3 reflétait des stratégies de plus en plus sophistiquées pour lutter contre la résistance endocrine en ciblant les voies de régulation de la chromatine

- En avril 2025, Celcuity et Pfizer ont annoncé leur intention de commencer l'essai de phase III VIKTORIA‐2 pour le gedatolisib, un inhibiteur du PI3K/mTOR double, dans le traitement de seconde ligne du cancer du sein avancé résistant au traitement endocrinien HR+/HER2‐, en s'appuyant sur la désignation de thérapie par rupture accordée dans des phases antérieures. Cette initiative a souligné les efforts en cours pour mettre au point des agents combinés ou multi-cibles capables de contourner efficacement les voies de résistance communes dans les tumeurs à réfraction hormonale.

- En avril 2025, le National Institute for Health and Care Excellence (NICE) au Royaume-Uni a inversé sa position et approuvé le capivasertib (Truqap) en association avec le fulvestrant pour utilisation sur le NHS pour traiter les RH+ HER2‐ cancer du sein avancé avec des mutations spécifiques après l'échec du traitement endocrinien, marquant une option de traitement «game‐changement» pour ces patients en Angleterre et au Pays de Galles. Cette décision représentait une adoption régionale importante d'une thérapie ciblée conçue spécifiquement pour surmonter les mécanismes de résistance lorsque les hormones standard cessent de fonctionner.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.