Global Hospital Robotics Market

Taille du marché en milliards USD

TCAC :

%

USD

12.68 Billion

USD

29.85 Billion

2025

2033

USD

12.68 Billion

USD

29.85 Billion

2025

2033

| 2026 –2033 | |

| USD 12.68 Billion | |

| USD 29.85 Billion | |

| % | |

|

Marché mondial de la robotique hospitalière, par type de produit (robots chirurgicaux, robots mobiles autonomes, robots d'automatisation de pharmacie, robots d'automatisation de laboratoire, robots de désinfection et de stérilisation, robots de téléprésence, robots de réadaptation et robots d'assistance aux patients), composants (logiciels, logiciels et services de pharmacie), applications (chirurgie, automatisation de pharmacie, automatisation de laboratoire, logistique et manipulation des matériaux, nettoyage et désinfection, réadaptation et thérapie physique, téléprésence et consultation à distance, soins aux patients et surveillance), utilisateurs finaux (hôpitaux généraux, hôpitaux spécialisés, centres chirurgicaux ambulatoires, centres de réadaptation et instituts universitaires et de recherche) Tendances et prévisions de l'industrie à 2033

Aperçu du marché des robots hospitaliers

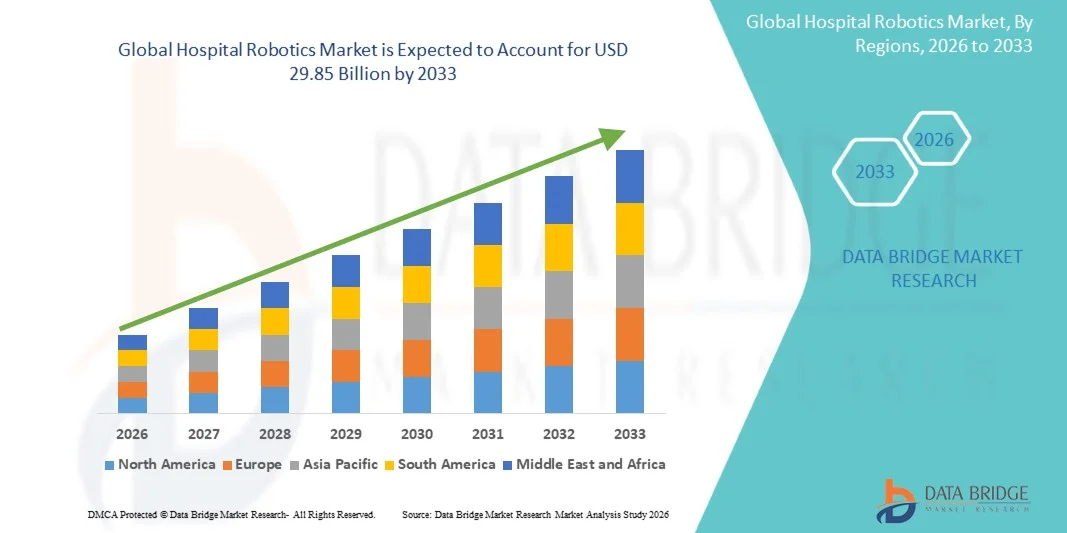

Selon l'analyse de marché de Data Bridge Le marché de la robotique hospitalière a été évalué à12,68 milliards de dollars en 2025et devrait atteindre29,85 milliards de dollars en 2033, croissance à unTCAC de 11,30 % entre 2026 et 2033. Le marché connaît une croissance soutenue grâce à l'adoption croissante de technologies robotiques dans les établissements de santé, à la demande croissante d'automatisation dans les opérations cliniques et non cliniques des hôpitaux et aux progrès continus dans l'intelligence artificielle, la vision des machines et les systèmes robotisés.

La charge croissante qui pèse sur les systèmes de santé, conjuguée à la pénurie de main-d'oeuvre et à la nécessité d'améliorer l'efficacité opérationnelle, encourage les hôpitaux à investir dans des solutions robotiques pour la chirurgie, l'automatisation des pharmacies, la gestion des laboratoires, l'assistance aux patients et la désinfection. Des robots mobiles autonomes, des robots chirurgicaux et des robots de service utilisant l'IA sont de plus en plus déployés pour améliorer les résultats des patients, réduire les erreurs humaines et rationaliser les flux de travail des hôpitaux. De plus, l'accent de plus en plus mis sur le contrôle des infections, la médecine de précision et les procédures peu invasives accélère l'adoption de la robotique hospitalière de pointe sur les marchés des soins de santé développés et émergents.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 12.68 Million

- Valeur marchande prévue (2033) : 29,85 milliards de dollars

- Prévisions CAGR (2026-2033): 11,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la robotique hospitalière avec la plus grande part de revenus de 38,62 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de chirurgie assistés par la robotique et des investissements importants dans l'automatisation des soins de santé.

- Le segment des robots chirurgicaux a dominé le marché avec une part de 43,82 % en 2025, sous l'effet de l'adoption croissante de procédures peu invasives, d'une précision chirurgicale supérieure et d'une amélioration des résultats pour les patients.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 12,1 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé et l'adoption croissante de technologies robotiques en Chine, en Inde et au Japon.

- Les robots mobiles autonomes sont le type de produit qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 12,5 %, ce qui reflète l'augmentation de la demande d'automatisation dans les domaines de la logistique hospitalière et du transport du matériel.

- Le segment Hardware a dominé la catégorie des composants avec une part des revenus de 61,47 % en 2025, sous l'impulsion d'investissements substantiels dans les plateformes robotiques, les bras robotiques, les capteurs, les caméras, les contrôleurs et les systèmes d'imagerie.

- La chirurgie a représenté 39,84 % du marché, en raison de l'adoption croissante de procédures assistées par robot dans plusieurs spécialités médicales.

- Le segment Logistics & Material Handling est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 12,3%, entraîné par la demande croissante d'automatisation des workflows hospitaliers.

Portée du rapport et segmentation du marché de la robotique hospitalière

|

Attributs |

Clé Robotique de l'hôpitalPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Intuitive Surgical, Inc. (États-Unis) ·Équerre(États-Unis) ·Plc médiconique(Irlande) ·Biomet de Zimmer(États-Unis) ·Autres Nephew plc(Royaume-Uni) · Johnson & Johnson Services, Inc. (États-Unis) · CMR Surgical Ltd (Royaume-Uni) · Asensus Surgical, Inc. (États-Unis) · Renishaw plc (Royaume-Uni) · Omnicell, Inc. (États-Unis) · Swisslog Healthcare (Suisse) · TUG Robotics (Aethon) (États-Unis) · Omron Corporation (Japon) · FUJIFILM Holdings Corporation (Japon) · Samsung Electronics Co., Ltd. (Corée du Sud) · GE HealthCare (États-Unis) · Siemens Healthineers AG (Allemagne) · KUKA AG (Allemagne) · Diligent Robotics Inc. (États-Unis) · Panasonic Holdings Corporation (Japon) |

|

Possibilités de marché |

· Extension des robots mobiles autonomes (RAM) dans la logistique hospitalière · Adoption croissante de systèmes robotiques de désinfection et de stérilisation · Intégration de plates-formes robotiques alimentées par l'IA aux écosystèmes numériques hospitaliers |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la robotique hospitalière

Tendance: L'adoption croissante de robots autonomes pour l'automatisation des flux de travail en milieu hospitalier

Les hôpitaux déploient de plus en plus de systèmes robotiques autonomes pour rationaliser la logistique, automatiser les tâches répétitives et améliorer l'efficacité opérationnelle dans les établissements de santé. L'intégration de l'intelligence artificielle, de la vision des machines et des technologies de navigation permet aux robots de transporter des médicaments, des échantillons de laboratoire, des fournitures médicales et des équipements avec une intervention humaine minimale. Les fournisseurs de soins de santé tirent également parti des plateformes robotiques pour optimiser l'utilisation des ressources grâce à des flux de travail normalisés axés sur les données, tandis que les technologies avancées de connectivité et d'automatisation créent des environnements intelligents qui soutiennent étroitement les opérations hospitalières modernes.

Par exemple, en mars 2025, Swisslog Healthcare a élargi ses solutions de robots mobiles autonomes pour la logistique hospitalière, permettant aux établissements de soins d'automatiser les opérations de transport interne et d'améliorer l'efficacité des flux de travail.

Dynamique du marché de la robotique hospitalière

Principal moteur du marché : adoption croissante de la chirurgie assistée par robot et de l'automatisation des soins de santé

L'expansion rapide de procédures peu invasives et d'initiatives d'automatisation hospitalière a créé une forte demande pour des systèmes robotiques avancés qui peuvent améliorer la précision chirurgicale, optimiser les flux de travail cliniques et améliorer les résultats des patients dans les milieux de santé. Les hôpitaux, les centres de soins spécialisés et les réseaux de soins de santé déploient des plateformes robotiques comme élément central de leurs stratégies de modernisation, réduisant la variabilité procédurale, accélérant l'efficacité opérationnelle et améliorant la qualité globale des soins.

Par exemple, en 2024, Intuitive Chirurgical a continué d'étendre les installations de ses systèmes chirurgicaux robotisés à l'échelle mondiale, ce qui reflète l'augmentation des investissements des fournisseurs de soins de santé dans les technologies de chirurgie de précision et les soins automatisés des patients.

Principales contraintes et défis : coût d'investissement initial élevé des systèmes perfectionnés de robotique hospitalière

Une restriction importante sur le marché de la robotique hospitalière est le capital initial élevé requis pour les plateformes robotiques avancées. Les systèmes modernes intègrent des bras robotiques sophistiqués, des logiciels d'intelligence artificielle, des technologies d'imagerie et des capacités de navigation, exigeant des investissements substantiels dans les achats, l'installation et la maintenance continue. Le coût total de la propriété s'étend aux mises à niveau des logiciels, à la formation du personnel et au soutien technique, ce qui rend l'adoption difficile pour les petits hôpitaux, les établissements de santé communautaires et les organisations à budget restreint.

Par exemple, le déploiement de plates-formes de chirurgie robotique multispécialisées dans les grandes institutions de soins de santé nécessite des investissements importants en infrastructures et une formation spécialisée de la main-d'oeuvre, en soulignant les obstacles financiers qui continuent de limiter l'adoption plus large parmi les petits fournisseurs.

Opportunité de marché clé: Intégration des plateformes de robotique hospitalière de l'IA et des données

L'intégration de l'intelligence artificielle dans la robotique hospitalière représente une opportunité de marché importante. Les plateformes compatibles avec l'IA peuvent soutenir la gestion prédictive des flux de travail, fournir des informations cliniques en temps réel et améliorer la prise de décisions robotiques dans diverses applications de soins de santé. Le développement d'écosystèmes robotiques interopérables et de plateformes de soins de santé connectées au cloud élargit l'accès aux capacités d'automatisation avancées, ouvrant des possibilités de croissance sur les marchés émergents des soins de santé en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Par exemple, en janvier 2025, Medtronic a développé des initiatives de chirurgie robotique et de soins de santé numériques à l'aide de l'IA afin d'améliorer l'efficacité procédurale, de soutenir la prise de décisions cliniques et de renforcer les écosystèmes hospitaliers connectés.

Portée du marché de la robotique hospitalière

Le marché de la robotique hospitalière est segmenté en fonction du type de produit, du composant, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché de la robotique hospitalière est segmenté en robots chirurgicaux, robots mobiles autonomes, robots d'automatisation de pharmacie, robots d'automatisation de laboratoire, robots de désinfection et de stérilisation, robots de téléprésence, robots de réadaptation et robots d'assistance aux patients. Le segment des robots chirurgicaux a dominé le marché avec une part de 43,28 % en 2025, en raison de l'adoption croissante d'interventions peu invasives, d'une précision chirurgicale supérieure et d'une amélioration des résultats des patients. Ces systèmes permettent aux chirurgiens d'effectuer des interventions complexes avec une dextérité, une visualisation et un contrôle améliorés. Les hôpitaux investissent massivement dans les plateformes de chirurgie assistée par robot pour réduire les complications, raccourcir les séjours à l'hôpital et améliorer les temps de récupération. La prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale appuie davantage la demande. Les progrès technologiques continus dans l'imagerie robotique, la navigation et les conseils assistés par l'IA améliorent les capacités du système. Un solide soutien au remboursement et une acceptation clinique croissante continuent de renforcer la position de leadership du segment à l'échelle mondiale.

Le segment des robots mobiles autonomes (AMR) devrait enregistrer la croissance la plus rapide avec un TCAC de 12,5 % de 2026 à 2033, en raison de la demande croissante d'automatisation dans la logistique hospitalière et le transport de matériel. Ces robots transportent efficacement des médicaments, des échantillons de laboratoire, des fournitures médicales et du matériel dans les établissements de santé. Les pénuries croissantes de personnel de santé encouragent les hôpitaux à automatiser les tâches non cliniques répétitives. Les progrès réalisés dans les technologies d'IA, de navigation et d'évitement des obstacles en temps réel améliorent considérablement les performances opérationnelles. Les hôpitaux déploient de plus en plus de RAM pour améliorer la productivité tout en réduisant les coûts opérationnels. L'augmentation des investissements dans les hôpitaux intelligents et les infrastructures de soins de santé numériques accélère encore l'adoption. Leur capacité à améliorer l'efficacité des processus et les niveaux de service des patients devrait stimuler une forte croissance future.

- Par composante

Sur la base de la composante, le marché de la robotique hospitalière est segmenté en matériel, logiciels et services. Le segment Hardware a dominé le marché avec une part de 61,47 % en 2025 en raison d'investissements importants dans les plateformes robotiques, les bras robotiques, les capteurs, les caméras, les contrôleurs et les systèmes d'imagerie. Le matériel représente l'infrastructure fondamentale nécessaire aux opérations de soins de santé assistées par robotique. L'augmentation des installations de robots chirurgicaux, de robots mobiles autonomes et de systèmes d'automatisation des pharmacies stimule la demande. Les fournisseurs de soins de santé continuent d'affecter d'importants capitaux à l'équipement robotique de pointe pour améliorer l'efficacité clinique et opérationnelle. Les innovations technologiques dans les capteurs, la vision des machines et la mécanique robotique améliorent encore les performances du système. Le coût d'acquisition élevé des plates-formes robotiques contribue considérablement aux recettes globales du marché. L'expansion continue des déploiements robotiques dans les hôpitaux maintient la position dominante du segment.

Le segment des logiciels devrait connaître la croissance la plus rapide à un TCAC de 11,8% de 2026 à 2033, soutenu par l'intégration croissante de l'intelligence artificielle, de l'apprentissage automatique et des capacités d'analyse des données. Les plates-formes logicielles avancées permettent la navigation robotique, l'automatisation des flux de travail, la maintenance prédictive et le soutien à la décision clinique. Les hôpitaux adoptent de plus en plus des solutions logicielles intelligentes pour optimiser les performances robotiques et améliorer les résultats en matière de santé. La tendance croissante vers les écosystèmes de santé connectés crée une forte demande de logiciels robotiques interopérables. Les progrès continus dans l'informatique en nuage et le traitement des données en temps réel augmentent la fonctionnalité du logiciel. L'automatisation par l'IA permet aux robots d'effectuer des tâches de plus en plus complexes avec une plus grande efficacité. À mesure que la numérisation des soins de santé s'accélère, l'adoption des logiciels devrait croître rapidement.

- Par demande

Sur la base de l'application, le marché de la robotique hospitalière est segmenté en chirurgie, automatisation de pharmacie, automatisation de laboratoire, logistique et manipulation des matériaux, nettoyage et désinfection, réhabilitation et physiothérapie, téléprésence et consultation à distance, et soins et surveillance des patients. En 2025, le segment de la chirurgie a représenté la plus grande part de marché de 39,84 %, en raison de l'adoption croissante de procédures assistées par robot dans plusieurs spécialités médicales. La chirurgie robotique offre une précision accrue, des incisions plus petites, une perte de sang réduite et une récupération plus rapide des patients. La demande croissante de traitements peu invasifs encourage les fournisseurs de soins à développer les capacités chirurgicales robotiques. Les hôpitaux investissent dans des plateformes robotiques avancées pour améliorer la précision des procédures et les résultats cliniques. Les progrès technologiques dans l'imagerie, la navigation et les contrôles robotiques continuent de renforcer l'adoption. L'augmentation des volumes d'interventions chirurgicales dans le monde continue de soutenir la domination du segment.

Le segment Logistics & Material Handling devrait être l'application qui connaîtra la croissance la plus rapide avec un TCAC de 12,3% de 2026 à 2033, alimenté par une demande croissante d'automatisation des workflows hospitaliers. Les hôpitaux déploient des systèmes robotiques pour automatiser le transport des médicaments, des fournitures médicales, des échantillons de laboratoire et de l'équipement. Ces solutions réduisent la charge de travail manuelle, réduisent les erreurs de livraison et améliorent l'efficacité opérationnelle. La pression croissante pour optimiser les ressources en soins de santé et combler les pénuries de personnel accélère la mise en oeuvre. Les progrès des technologies autonomes de navigation et de gestion de la flotte améliorent la fiabilité du système. Des initiatives hospitalières intelligentes créent d'autres possibilités d'automatisation logistique. Le secteur devrait connaître une croissance substantielle, les établissements de soins de santé privilégiant les améliorations de l'efficacité.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la robotique hospitalière est segmenté en hôpitaux généraux, hôpitaux spécialisés, centres chirurgicaux ambulatoires, centres de réadaptation et instituts universitaires et de recherche. Le segment des hôpitaux généraux a dominé le marché avec une part de 58,34 % en 2025 en raison de l'adoption massive de technologies robotiques dans plusieurs départements et applications cliniques. Ces hôpitaux effectuent un volume élevé d'interventions chirurgicales et nécessitent des solutions d'automatisation avancées pour gérer des opérations complexes. Des investissements importants dans la chirurgie robotique, l'automatisation des pharmacies et le soutien logistique des hôpitaux sont largement adoptés. Les hôpitaux généraux bénéficient également de budgets plus importants et de capacités d'infrastructure plus larges que les établissements de soins de santé plus petits. L'augmentation du volume des patients et la demande croissante d'efficacité opérationnelle favorisent davantage la croissance. Les initiatives de modernisation continue renforcent la position dominante du segment.

Le segment des Centres chirurgicaux ambulatoires (ASC) devrait enregistrer la croissance la plus rapide à un TCAC de 11,6% entre 2026 et 2033, en raison de la préférence croissante pour les procédures ambulatoires et les modèles de prestation de soins de santé rentables. Les ASC adoptent rapidement des technologies chirurgicales assistées par robot pour améliorer la précision procédurale et les résultats des patients. Ces installations bénéficient de séjours plus courts pour les patients, d'une réduction des coûts opérationnels et d'une efficacité accrue du travail. La demande croissante de procédures peu invasives crée de fortes possibilités d'intégration robotique. Les progrès technologiques rendent les systèmes robotiques plus compacts et mieux adaptés aux patients externes. L'augmentation des tendances à la décentralisation des soins de santé accélère encore l'expansion de l'ASC. La nécessité d'améliorer la compétitivité et les capacités cliniques devrait stimuler une croissance vigoureuse dans ce segment.

Hospital Robotics Market Analyse régionale

L'Amérique du Nord a dominé le marché de la robotique hospitalière avec la plus grande part de revenus de 38,62 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de systèmes de chirurgie assistés par la robotique et des investissements importants dans l'automatisation des soins de santé. La région bénéficie également d'une forte adoption de systèmes de chirurgie assistée par robot, de cadres de remboursement favorables et d'un déploiement croissant de solutions d'automatisation dans les hôpitaux et les établissements de santé. L'utilisation croissante de plates-formes robotiques à base d'IA, de robots mobiles autonomes et de technologies chirurgicales de précision continue d'étendre l'adoption aux applications cliniques et opérationnelles. L'accent mis de plus en plus sur l'efficacité des soins de santé, la sécurité des patients et les procédures peu invasives continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la robotique hospitalière

Le marché américain de la robotique hospitalière connaît une forte croissance en raison de la hausse des investissements dans les systèmes de chirurgie assistés par la robotique, les initiatives d'automatisation des soins de santé et les technologies avancées de soins aux patients. L'écosystème de santé mature du pays, ainsi que l'adoption croissante de plates-formes robotiques autonomes et connectées à l'IA, conduisent la demande à travers les applications chirurgicales, pharmaceutiques, de laboratoire et logistiques. De plus, l'accent croissant mis sur l'amélioration des résultats cliniques, la réduction des coûts des soins de santé et la réduction des pénuries de main-d'oeuvre accélère l'adoption de systèmes robotiques dans les hôpitaux et les réseaux de soins de santé.

Europe du marché de la robotique hospitalière

Le marché européen de la robotique hospitalière reste un important contributeur au chiffre d'affaires mondial, sous l'impulsion d'un solide soutien gouvernemental, d'une innovation technologique et d'une forte demande de solutions avancées d'automatisation des soins de santé. L'utilisation généralisée de systèmes de chirurgie assistés par robot, de robots mobiles autonomes et de robots de réhabilitation favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de soins de santé intelligentes, associée à des normes de qualité strictes et à une infrastructure de soins de santé hautement développée, continue d'améliorer l'adoption de la robotique hospitalière dans toute l'Europe.

Aperçu du marché de la robotique hospitalière du Royaume-Uni

Le marché de la robotique hospitalière du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies robotiques dans les applications de chirurgie, d'automatisation hospitalière et de soins aux patients. L'augmentation des investissements dans l'infrastructure robotique avancée et la demande croissante de services de santé efficaces et axés sur la technologie contribuent à la croissance du marché. En outre, l'intégration des technologies de l'IA, de l'apprentissage automatique et de la santé numérique améliore la performance robotique et l'efficacité opérationnelle, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie de la robotique hospitalière.

Allemagne Hospital Robotics Market Insight

Le marché allemand de la robotique hospitalière ne cesse de croître grâce au secteur de la technologie médicale, aux capacités de recherche avancées et à l'adoption croissante de solutions de soins de santé robotiques de nouvelle génération. Les hôpitaux, les établissements de recherche et les fournisseurs de soins de santé utilisent de plus en plus les systèmes robotiques pour la chirurgie, l'automatisation de laboratoire et l'amélioration de l'efficacité opérationnelle. Les progrès continus de la précision robotique, de l'intégration de l'IA et des technologies d'imagerie médicale, ainsi que l'importance accordée par le gouvernement à l'innovation en matière de soins de santé et à la qualité des soins, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché de la robotique hospitalière en Asie-Pacifique

Le marché de la robotique hospitalière en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des dépenses de soins de santé et de l'augmentation des investissements dans les technologies médicales dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante de l'automatisation des soins de santé, l'adoption croissante de systèmes robotiques de pointe et la demande croissante de solutions efficaces de soins aux patients soutiennent l'expansion du marché régional. En outre, la présence croissante de centres d'innovation en soins de santé et d'initiatives de modernisation accélère l'adoption robotique dans les hôpitaux et les établissements de santé.

Le marché japonais de la robotique hospitalière

Le marché japonais de la robotique hospitalière connaît une croissance constante en raison de l'augmentation des investissements dans les technologies d'automatisation des soins de santé, l'innovation médicale et les initiatives avancées en matière de soins aux patients. Les fournisseurs de soins de santé, les hôpitaux et les instituts de recherche adoptent de plus en plus des systèmes robotiques pour la chirurgie, la réadaptation et l'optimisation opérationnelle des flux de travail. De plus, l'intégration croissante des technologies de l'IA et des pays met l'accent sur des services de soins de santé efficaces et de qualité contribuent davantage à la croissance du marché.

China Hospital Robotics Market Insight

Le marché chinois de la robotique hospitalière connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du soutien gouvernemental à la modernisation des soins de santé et de la demande croissante de technologies médicales de pointe. L'adoption croissante de plates-formes robotiques utilisant l'IA dans les domaines chirurgical, pharmaceutique, logistique et de la réadaptation stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans l'innovation en matière de soins de santé, la concentration croissante sur l'amélioration des résultats des patients et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques de la robotique hospitalière dans le monde.

Part du marché de la robotique hospitalière

L'industrie de la robotique hospitalière est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical, Inc. (États-Unis)

- Stryker (États-Unis)

- Plc Medtronic (Irlande)

- Zimmer Biomet (États-Unis)

- Smith+Nephew plc (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- CMR Surgical Ltd (Royaume-Uni)

- Asensus Surgical, Inc. (États-Unis)

- Renishaw plc (Royaume-Uni)

- Omnicell, Inc. (États-Unis)

- Swisslog Healthcare (Suisse)

- TUG Robotics (Aethon) (États-Unis)

- Omron Corporation (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- KUKA AG (Allemagne)

- Diligent Robotics Inc. (États-Unis)

- Société Panasonic Holdings (Japon)

Les derniers développements du marché de la robotique hospitalière

- En janvier 2024, Intuitive Chirurgical a reçu l'autorisation de la FDA des États-Unis pour son système chirurgical da Vinci 5, ce qui a permis son déploiement dans les hôpitaux des États-Unis. L'approbation a marqué une étape importante dans la réglementation des plates-formes chirurgicales assistées par robot de nouvelle génération. Le système offre une visualisation améliorée, une meilleure ergonomie et une intégration avancée des données pour les chirurgiens. Il devrait accélérer l'adoption de la chirurgie robotique dans les hôpitaux américains.

- En mai 2023, Intuitive Surgical, un leader mondial de la chirurgie assistée par robot, a introduit son système chirurgical de nouvelle génération da Vinci 5 conçu pour améliorer la précision, l'imagerie et le contrôle chirurgien. Le système intègre une puissance informatique avancée, une rétroaction de force améliorée et une intégration numérique améliorée pour des procédures complexes minimalement envahissantes. Il représente une amélioration importante des capacités de chirurgie robotique dans plusieurs spécialités chirurgicales. Ce lancement renforce la domination de l'Intuitive Chirurgique sur le marché de la robotique hospitalière

- En avril 2022, Stryker, une société de technologie médicale de premier plan, a terminé l'acquisition de Vocera Communications, un fournisseur de solutions de communication clinique et de flux de travail largement utilisés dans les hôpitaux. L'acquisition a renforcé la robotique hospitalière et l'écosystème de santé numérique de Stryker en intégrant des technologies de communication mains libres, d'automatisation des flux de travail et de coordination des soins. La plateforme de VoceraS permet une meilleure communication clinique et des temps de réponse plus rapides dans les milieux hospitaliers. Ce développement a élargi l'empreinte de Stryker, au-delà de la robotique chirurgicale, vers des solutions d'automatisation à l'échelle de l'hôpital

- En octobre 2021, CMR Surgical, une société de technologie médicale, a annoncé l'adoption clinique rapide de son système robotique chirurgicale Versius en Inde, élargissant sa présence sur le marché de la robotique hospitalière Asie-Pacifique. Le système est conçu pour des opérations peu invasives avec bras robotiques modulaires qui offrent flexibilité et portabilité dans les salles d'opération des hôpitaux. Il permet une intégration plus facile dans les flux de travail chirurgicaux existants par rapport aux systèmes robotiques traditionnels. Ce développement favorise un accès plus large à la chirurgie robotique sur les marchés émergents des soins de santé

- En mars 2021, Medtronic, une société de technologie médicale de premier plan, a annoncé que son système de chirurgie robotique (RAS) HugoTM a reçu l'approbation CE Mark en Europe, permettant sa commercialisation dans de multiples établissements de santé européens. Le système est conçu pour des opérations peu invasives à travers l'urologie, la gynécologie et les applications chirurgicales générales. Il dispose d'une architecture modulaire, d'une visualisation 3D avancée et de données chirurgicales pour améliorer la précision et les résultats cliniques. Cette approbation a marqué une étape importante dans l'expansion de la concurrence sur le marché mondial de la robotique chirurgicale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.