Global Hot Melt Adhesive Hma Market

Taille du marché en milliards USD

TCAC :

%

USD

8.92 Billion

USD

14.31 Billion

2024

2032

USD

8.92 Billion

USD

14.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.92 Billion | |

| USD 14.31 Billion | |

| % | |

|

Marché mondial des adhésifs thermofusibles (HMA), par type de résine (éthylène-acétate de vinyle, copolymères styréniques séquencés, polyoléfine métallocène, polyalphaoléfines amorphes, polyoléfines, polyamides, polyuréthane, autres), application (solutions d'emballage, produits d'hygiène non tissés, meubles et boiseries, reliure, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs thermofusibles (HMA)

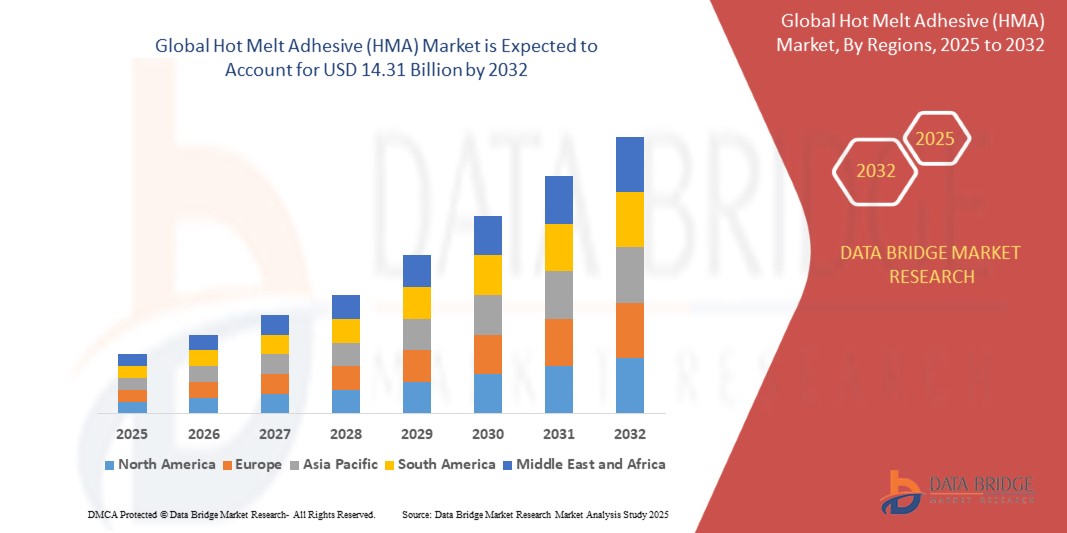

- La taille du marché mondial des adhésifs thermofusibles (HMA) était évaluée à 8,92 milliards USD en 2024 et devrait atteindre 14,31 milliards USD d'ici 2032 , à un TCAC de 7,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'importance croissante accordée aux formulations durables et biosourcées. Face au durcissement des réglementations environnementales et à la recherche de procédés plus écologiques dans les industries, les fabricants d'adhésifs à chaud développent de plus en plus d'adhésifs conformes aux normes écologiques, sans compromettre les performances ni la force d'adhérence.

- Par ailleurs, l'expansion rapide des secteurs de l'emballage et du e-commerce est également considérée comme un moteur majeur de la croissance du marché mondial des adhésifs thermofusibles (HMA). Face à la croissance de la consommation mondiale et du commerce en ligne, le besoin de solutions d'emballage rapides, efficaces et économiques se fait de plus en plus sentir. Les HMA répondent à ces besoins grâce à leur prise rapide, leur forte capacité de collage et leur faible temps de durcissement.

Analyse du marché des adhésifs thermofusibles (HMA)

- Les adhésifs thermofusibles (HMA), connus pour leurs capacités de collage à prise rapide et sans solvant, deviennent indispensables dans diverses applications industrielles et grand public telles que l'emballage, les produits d'hygiène, le travail du bois et l'automobile en raison de leur efficacité opérationnelle, de leur forte adhérence et de leur profil écologique.

- La demande croissante de HMA est principalement due à l'essor des secteurs de l'emballage et du commerce électronique, à l'utilisation croissante de produits d'hygiène comme les couches et les serviettes hygiéniques, et à une évolution croissante vers des solutions adhésives durables et à faible teneur en COV dans les industries manufacturières.

- L'Asie-Pacifique domine le marché mondial des adhésifs thermofusibles, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à une forte expansion industrielle, à la croissance des activités de fabrication en Chine et en Inde, et à la hausse de la demande dans les industries d'utilisation finale. La région bénéficie également de faibles coûts de production et de la présence de grands fabricants d'adhésifs, qui stimulent l'expansion des capacités et l'innovation dans les produits thermofusibles biosourcés.

- L'Amérique du Nord et l'Europe continuent de connaître une croissance stable tirée par l'automatisation des lignes d'emballage, une infrastructure avancée dans la fabrication de produits d'hygiène et l'adoption croissante de solutions thermofusibles dans les applications de meubles et de menuiserie.

- Le segment de l'éthylène-acétate de vinyle (EVA) domine le marché des adhésifs à chaud en 2024, plébiscité pour sa rentabilité, sa polyvalence et ses excellentes propriétés de collage dans les applications d'emballage, de reliure et d'hygiène non tissée. Ses performances et sa facilité de mise en œuvre éprouvées en font un adhésif de choix dans les économies établies comme dans les économies émergentes.

Portée du rapport et segmentation du marché des adhésifs thermofusibles (HMA)

|

Attributs |

Principales informations sur le marché des adhésifs thermofusibles (HMA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs thermofusibles (HMA)

Innovation en matière de formulation d'adhésifs thermofusibles axée sur la durabilité

- Une tendance clé et en constante évolution sur le marché mondial des adhésifs thermofusibles (HMA) est l'importance croissante accordée aux formulations durables et biosourcées. Face au durcissement des réglementations environnementales et à la recherche de procédés plus écologiques dans les industries, les fabricants d'HMA développent de plus en plus d'adhésifs conformes aux normes écologiques, sans compromettre les performances ni la force d'adhérence.

- Par exemple, Henkel a lancé une gamme d'adhésifs thermofusibles Technomelt Supra ECO, intégrant des composants biosourcés et conçus pour réduire l'empreinte carbone des applications d'emballage. Ces adhésifs sont conçus pour offrir une adhérence solide tout en utilisant des matières premières renouvelables, répondant ainsi à la demande croissante de durabilité des secteurs des biens de consommation et du e-commerce.

- Bostik, par exemple, a lancé Born2Bond™, une gamme de solutions thermofusibles respectueuses de l'environnement, spécialement conçues pour l'emballage et l'assemblage de produits. Ces adhésifs réduisent les composés organiques volatils (COV), favorisent l'efficacité énergétique en nécessitant des températures d'application plus basses et facilitent le recyclage des matériaux collés.

- Outre les matières premières biosourcées, les innovations en matière d'incorporation de matières recyclées et d'application à basse température contribuent à la durabilité des adhésifs thermofusibles. Les produits fondant et durcissant à basse température sont de plus en plus populaires, car ils réduisent la consommation d'énergie et minimisent les dommages causés par la chaleur aux substrats, notamment dans les applications thermosensibles comme l'électronique et l'emballage alimentaire.

- De plus, les industries utilisatrices finales telles que les produits d'hygiène, l'automobile et le travail du bois demandent des adhésifs conformes aux certifications environnementales et aux normes de conformité telles que REACH, FDA et Blue Angel, obligeant les fabricants à innover et à reformuler en permanence.

- Cette tendance vers des adhésifs thermofusibles écologiques et hautes performances transforme fondamentalement les stratégies de développement de produits de l'industrie. Face à la demande croissante de solutions d'économie circulaire, des entreprises comme Jowat, HB Fuller et Sika AG investissent en R&D pour proposer des adhésifs thermofusibles de nouvelle génération, alliant responsabilité environnementale et efficacité opérationnelle.

- Cette tendance gagne rapidement du terrain dans toutes les régions, notamment en Europe et en Amérique du Nord, où la pression des consommateurs et des législateurs favorise l'adoption d'emballages écologiques et d'une fabrication durable. Par conséquent, les HMA biosourcés deviennent une priorité stratégique dans les portefeuilles de produits, établissant une nouvelle référence en matière de performance adhésive et de responsabilité.

Dynamique du marché des adhésifs thermofusibles (HMA)

Conducteur

Forte demande des secteurs de l'emballage et du commerce électronique

- L'expansion rapide des secteurs de l'emballage et du e-commerce est un moteur majeur de la croissance du marché mondial des adhésifs thermofusibles (HMA). Face à la croissance de la consommation mondiale et du commerce en ligne, le besoin de solutions d'emballage rapides, efficaces et économiques se fait de plus en plus sentir. Les HMA répondent à ces besoins grâce à leur prise rapide, leur forte capacité de collage et leur faible temps de durcissement.

- Par exemple, Amazon et d'autres grandes entreprises de e-commerce dépendent fortement de lignes d'emballage automatisées où les adhésifs thermofusibles garantissent un rendement et une fiabilité élevés. La demande croissante d'emballages en carton ondulé et d'emballages souples dans les secteurs de l'alimentation et des boissons, des soins personnels et de la pharmacie renforce encore cette tendance.

- De plus, les thermofusibles à chaud sont largement privilégiés pour la fermeture de cartons, l'étiquetage et l'assemblage de lots multiples en raison de leurs performances polyvalentes et de leur compatibilité avec divers supports tels que le carton, les films plastiques et l'aluminium. Des fabricants leaders comme Henkel, 3M et HB Fuller proposent des solutions thermofusibles sur mesure pour les opérations à grande vitesse et les applications thermosensibles.

- La demande est également renforcée par l'utilisation accrue de solutions d'emballage personnalisées et durables, où les HMA aident à maintenir l'intégrité de l'emballage sans ajouter de poids excessif ni de charge environnementale.

- Sur les marchés en développement d'Asie et d'Amérique latine, la présence croissante de pôles logistiques et d'infrastructures d'entreposage, ainsi que la demande croissante des consommateurs pour les produits emballés, devraient créer de solides opportunités de croissance pour les fournisseurs de HMA.

Retenue/Défi

Volatilité des prix des matières premières et résistance limitée à la chaleur

- L'un des principaux obstacles à la croissance du marché des adhésifs thermofusibles est la volatilité des prix des matières premières, notamment des polymères, résines et caoutchoucs synthétiques issus du pétrole, qui constituent les principaux intrants de la fabrication des adhésifs à chaud. Les fluctuations des prix du pétrole brut impactent directement les coûts de production et créent une instabilité des prix pour les fabricants d'adhésifs.

- Par exemple, ces dernières années, les perturbations de la chaîne d'approvisionnement et les flambées des prix mondiaux de l'énergie ont entraîné une augmentation des coûts de l'EVA, des polyoléfines et des agents collants, obligeant les fabricants à absorber les coûts ou à les répercuter sur les consommateurs, ce qui affecte la compétitivité.

- De plus, les limitations de performance des HMA dans des environnements à haute température limitent leur applicabilité dans des secteurs tels que l'assemblage sous capot automobile ou le collage de composants électroniques, où la durabilité thermique est essentielle. Les HMA traditionnels peuvent se ramollir ou se dégrader à des températures élevées, ce qui les rend inadaptés à une exposition à des températures élevées.

- Les fabricants s'efforcent de répondre à ces préoccupations en développant des formulations résistantes à la température, telles que les HMA polyoléfines à base de métallocène, mais ces alternatives ont souvent un coût élevé, ce qui limite l'accessibilité pour les utilisateurs finaux sensibles aux coûts.

- De plus, la présence d'alternatives adhésives à base de solvant ou d'eau avec de meilleures propriétés de résistance thermique et de vieillissement exerce une pression concurrentielle, en particulier dans les environnements industriels.

- Pour surmonter ces défis, les acteurs du marché HMA investissent de plus en plus dans la R&D pour développer des adhésifs hybrides, optimiser l'approvisionnement en matières premières et améliorer la résilience de la chaîne d'approvisionnement pour mieux gérer les fluctuations de coûts et les attentes de performance.

Portée du marché des adhésifs thermofusibles (HMA)

Le marché est segmenté en fonction du type de résine et de l’application.

- Par type de résine

Sur la base du type de résine, le marché des adhésifs thermofusibles est segmenté en éthylène-acétate de vinyle (EVA), copolymères à blocs styréniques (SBC), polyoléfine métallocène, polyalphaoléfines amorphes (APAO), polyoléfines, polyamides, polyuréthane et autres.

Le segment de l'éthylène-acétate de vinyle (EVA) a dominé le marché en termes de chiffre d'affaires en 2024 grâce à sa polyvalence, sa rentabilité et sa compatibilité avec une large gamme de substrats. Les HMA à base d'EVA sont largement utilisés dans les applications d'emballage, de reliure et d'assemblage de produits grâce à leur temps de prise rapide et à leur forte capacité de collage, ce qui en fait un choix privilégié dans divers secteurs.

Le segment des polyoléfines métallocènes devrait connaître la croissance la plus rapide en TCAC entre 2025 et 2032, grâce à sa stabilité thermique supérieure, ses performances d'adhérence améliorées et son procédé de fabrication plus propre. Ces adhésifs gagnent en popularité dans les produits d'hygiène et les emballages alimentaires grâce à leur inodore et à leurs faibles émissions de COV, conformes aux objectifs de développement durable et aux normes réglementaires strictes.

- Par application

Sur la base de l'application, le marché des adhésifs thermofusibles est segmenté en solutions d'emballage, produits d'hygiène non tissés, meubles et boiseries, reliure et autres.

Le segment des Solutions d'Emballage a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'essor du e-commerce et à la demande croissante de formats d'emballage sûrs et durables. Les adhésifs thermofusibles (HMA) sont largement utilisés pour la fermeture des cartons, l'étiquetage et les emballages flexibles grâce à leur rapidité de collage et à leur durabilité, garantissant des lignes de production efficaces et un minimum de déchets. Le segment des Produits d'Hygiène Non Tissés devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante des consommateurs pour des produits d'hygiène jetables tels que les couches, les produits d'hygiène féminine et les produits d'incontinence pour adultes. Les adhésifs thermofusibles jouent un rôle essentiel dans le collage des couches de ces produits tout en préservant leur confort et leurs performances. La sensibilisation croissante aux questions d'hygiène et la croissance démographique dans les marchés émergents sont des facteurs clés de l'expansion rapide de ce segment.

Analyse régionale du marché des adhésifs thermofusibles (HMA)

- L'Asie-Pacifique domine le marché des adhésifs thermofusibles avec la plus grande part de revenus d'environ 42,7 % en 2024, grâce à une industrialisation rapide, à l'expansion des industries de l'emballage et de l'automobile et à la croissance de la fabrication de biens de consommation dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- La région bénéficie d'environnements de fabrication rentables, d'une urbanisation croissante et d'une demande croissante de solutions d'emballage hygiéniques et durables dans les secteurs de l'alimentation, de la santé et des soins personnels, ce qui stimule considérablement la consommation d'HMA.

- De plus, des investissements importants dans le développement des infrastructures et un paysage de commerce électronique florissant ont accéléré l'utilisation des adhésifs thermofusibles dans les applications de logistique et d'assemblage de produits, faisant de l'Asie-Pacifique le marché régional le plus influent et à la croissance la plus rapide.

Aperçu du marché américain des adhésifs thermofusibles (HMA)

En 2024, le marché américain des adhésifs thermofusibles représentait la plus grande part de chiffre d'affaires en Amérique du Nord, soit environ 63,4 %, grâce à une industrie de l'emballage bien établie, à une demande croissante de solutions adhésives durables et à adhérence rapide, et aux avancées en matière de formulation des produits. L'augmentation de la consommation de biens emballés, des expéditions en ligne et des produits d'hygiène constituent des catalyseurs de croissance majeurs. De plus, la tendance croissante au remplacement des adhésifs à base de solvants par des alternatives respectueuses de l'environnement, notamment dans les secteurs de l'automobile et de la construction, continue de stimuler l'expansion du marché.

Aperçu du marché européen des adhésifs thermofusibles (HMA)

Le marché européen des adhésifs thermofusibles devrait connaître une forte croissance au cours de la période de prévision, soutenue par l'importance accordée aux principes de l'économie circulaire, aux solutions d'emballage recyclables et aux adhésifs à faible teneur en COV. Des pays comme l'Allemagne, la France et l'Italie investissent dans des pratiques industrielles durables, ce qui favorise l'adoption des adhésifs thermofusibles dans des secteurs d'utilisation finale tels que le travail du bois, les non-tissés et la reliure. La volonté réglementaire de l'UE de réduire l'empreinte carbone et les déchets plastiques accélère encore l'adoption des adhésifs thermofusibles dans les applications d'emballage et d'hygiène.

Aperçu du marché britannique des adhésifs thermofusibles (HMA)

Le Royaume-Uni demeure un acteur clé sur le marché européen des adhésifs thermofusibles grâce à son tissu industriel de pointe et à ses secteurs automobile et de l'ameublement performants. L'approche innovante du pays a conduit à d'importants travaux de recherche et développement sur des adhésifs thermofusibles haute performance et résistants aux températures, adaptés aux applications exigeantes. De plus, la réglementation environnementale et les objectifs de développement durable de l'Allemagne encouragent l'utilisation d'adhésifs sans solvant, ce qui propulse encore davantage le marché.

Aperçu du marché allemand des adhésifs thermofusibles (HMA)

Le marché allemand des adhésifs thermofusibles devrait connaître une croissance soutenue au cours de la période de prévision, portée par la demande croissante d'adhésifs écologiques pour les emballages de consommation, les produits d'hygiène et l'électronique. Alors que les marques s'efforcent de réduire leurs déchets plastiques et de garantir la recyclabilité de leurs produits, les adhésifs thermofusibles sont de plus en plus privilégiés pour leur application propre, leur temps de séchage minimal et leur impact environnemental réduit. Les politiques gouvernementales favorisant les matériaux durables et une production économe en énergie contribuent à leur adoption croissante dans la région.

Aperçu du marché des adhésifs thermofusibles (HMA) en Asie-Pacifique

Le marché des adhésifs thermofusibles en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record d'environ 9,6 % entre 2025 et 2032, portée par l'essor du e-commerce, l'urbanisation rapide et l'expansion des secteurs de l'emballage, de l'hygiène et de la construction. Des pays comme la Chine, l'Inde, la Corée du Sud et l'Indonésie connaissent une demande massive de biens de consommation et un développement des infrastructures, ce qui accélère la consommation d'adhésifs. La disponibilité de matières premières rentables et l'augmentation des capacités de production font également de la région Asie-Pacifique un pôle de production clé pour les adhésifs thermofusibles.

Aperçu du marché japonais des adhésifs thermofusibles (HMA)

Le marché japonais des adhésifs thermofusibles est en constante expansion grâce à l'importance accordée par le pays à l'ingénierie de précision, à l'électronique et aux emballages durables. La demande est particulièrement forte dans les secteurs de l'hygiène et de l'automobile, où des adhésifs haute performance sont nécessaires. Le vieillissement de la population japonaise et l'importance accordée aux matériaux propres et faciles d'utilisation dans les produits de santé et de soins personnels contribuent également à la croissance du marché.

Aperçu du marché chinois des adhésifs thermofusibles (HMA)

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché des adhésifs thermofusibles en Asie-Pacifique, grâce à une base industrielle dominante, une forte consommation de biens de consommation emballés et la popularité croissante des produits d'hygiène. L'accent mis par le gouvernement sur la production verte et l'essor des producteurs nationaux d'adhésifs stimulent également l'offre et l'innovation. Avec l'essor du commerce en ligne et des biens de consommation courante, la Chine demeure un moteur de croissance essentiel pour le marché mondial des adhésifs thermofusibles.

Part de marché des adhésifs thermofusibles (HMA)

L'industrie des adhésifs thermofusibles (HMA) est principalement dirigée par des entreprises bien établies, notamment :

- Arkema (France)

- 3M (États-Unis)

- AVERY DENNISON CORPORATION (États-Unis)

- Beardow Adams (Royaume-Uni)

- Dow (États-Unis)

- HB Fuller Company (États-Unis)

- Henkel Adhesives Technologies India Private Limited (Inde)

- Jowat SE (Allemagne)

- Sika AG (Suisse)

- TEX YEAR INDUSTRIES INC (Taïwan)

- Adhesive Direct UK (Royaume-Uni)

- ADTEK Consolidated Sdn Bhd (Malaisie)

- Stage GmbH & Co. KG (Allemagne)

- CHENG TAI INDUSTRIAL TECHNOLOGY CO., LTD (Taïwan)

- Daubert Chemical Company (États-Unis)

- Evans Adhesive Corporation, Ltd (États-Unis)

- EVONIK (Allemagne)

- KLEBCHEMIE MG Becker GmbH & Co. KG (Allemagne)

Dernières évolutions du marché mondial des adhésifs thermofusibles (HMA)

- En décembre 2023, Henkel Adhesive Technologies a élargi sa gamme d'adhésifs thermofusibles pour les emballages destinés au e-commerce avec le lancement de la gamme Technomelt E-COM. Conçue pour les cartons et enveloppes de taille adaptée, cette solution vise à optimiser considérablement l'efficacité des technologies d'emballage à la demande.

- En avril 2023, Dow Inc. et Avery Dennison Corporation ont développé conjointement un adhésif thermofusible innovant et durable pour étiquettes. Cette avancée permet le recyclage mécanique des étiquettes en film de polyoléfine avec des emballages en polypropylène ou en polyéthylène en un seul flux. Approuvé par Recyclass pour le recyclage dans le flux coloré PEHD – Classe B, il s'agit d'une première dans le secteur de l'étiquette.

- En février 2022, HB Fuller Company a acquis Fourny NV, spécialiste belge des adhésifs pour la construction, spécialisé dans les solutions de toiture commerciale et de marques de distributeur industrielles. Cette acquisition renforce les capacités de production locales de HB Fuller en Europe en réduisant sa dépendance aux importations américaines.

- En janvier 2022, HB Fuller Company a acquis Apollo, un producteur indépendant britannique d'adhésifs liquides, d'apprêts et de revêtements pour la toiture, la construction et les applications industrielles. Cette acquisition renforce la présence de l'entreprise sur les principaux marchés de la construction au Royaume-Uni et en Europe.

- En février 2020, Jowat SE a lancé le Jowatherm-Reaktant MR 604.90, le premier adhésif thermofusible PUR à teneur réduite en monomères et à labellisation « sans danger ». Il est homologué RAL-GZ 716 pour l'habillage des profilés de fenêtres en PVC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.