Global Hot Stamping Body In White Market

Taille du marché en milliards USD

TCAC :

%

USD

2.96 Billion

USD

3.77 Billion

2025

2033

USD

2.96 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 3.77 Billion | |

| % | |

|

Corps mondial d'estampage à chaud dans la segmentation du marché blanc, par type de véhicule (véhicules de passagers, véhicules utilitaires légers, véhicules utilitaires moyens et lourds et véhicules électriques), type de construction (monocoque et cadre monté), type de matériau (acier, aluminium, magnésium et CFRP)- Tendances et prévisions de l'industrie à 2033

Corps d'estampage chaud dans le marché blancAperçu général

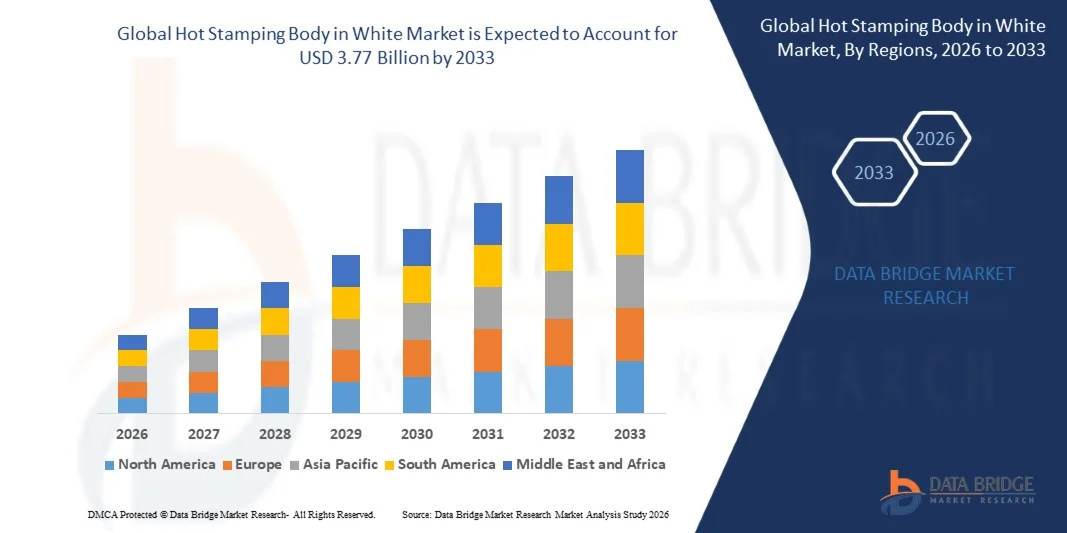

Le corps d'estampage chaud dans le marché blanc a été évalué à2.96 milliards de dollars en 2025et devrait atteindre3,77 milliards de dollars en 2033, croissance à unTCAC de 3,10 % entre 2026 et 2033. Le marché connaît une croissance soutenue due à la demande croissante de structures de véhicules légers, à l'attention croissante des normes de sécurité des passagers et à l'adoption croissante de composants en acier à haute résistance dans la fabrication automobile.

L'accent de plus en plus mis sur les règlements sur l'efficacité énergétique et la réduction des émissions encourage les constructeurs automobiles à remplacer les pièces en acier classiques par des composants à chaud de pointe offrant des avantages supérieurs en matière de résistance aux chocs et de réduction du poids. De plus, l'expansion de la production de véhicules électriques et la nécessité d'optimiser l'intégrité structurelle des boîtiers de batteries accélèrent encore l'adoption du marché sur les plateformes automobiles mondiales.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le corps d'estampage à chaud sur le marché blanc avec la plus grande part de revenus en 2025, soutenue par de solides capacités de fabrication automobile, l'adoption de technologies avancées de durcissement de la presse et la demande croissante d'architectures de véhicules légers et plus sécuritaires.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC fort de 2026 à 2033. La croissance est attribuable à l'expansion rapide de la production de véhicules, à l'augmentation de la pénétration des véhicules électriques, aux politiques gouvernementales de soutien et à l'augmentation des investissements dans les infrastructures de fabrication automobile en Chine, en Inde et au Japon.

- En 2025, le segment des véhicules à passagers détenait la plus grande part de revenu du marché, soit environ 58,6 %, en raison de volumes de production élevés, de la demande croissante de dispositifs de sécurité pour les passagers et de l'adoption généralisée de structures légères à haute résistance dans les voitures de masse et les voitures de luxe. Le segment bénéficie d'une réglementation mondiale stricte en matière de sécurité en cas d'accident, comme les normes Euro NCAP et NHTSA, qui poussent les OEM à intégrer des composants à chaud dans des zones structurales critiques telles que les piliers A, B et les faisceaux d'impact latéraux. L ' urbanisation croissante et l ' augmentation du revenu disponible favorisent davantage la production de voitures particulières, en particulier sur les marchés Asie-Pacifique tels que la Chine et l ' Inde.

- Le segment des véhicules électriques devrait enregistrer la croissance la plus rapide à un TCAC de 12,4% entre 2026 et 2033, sous l'effet de l'adoption rapide des véhicules électriques, du besoin croissant d'enceintes de batteries légères et de l'importance croissante accordée à la sécurité en cas d'accident et à la rigidité structurelle dans les plates-formes électriques de nouvelle génération en Asie-Pacifique et en Europe. L'estampillage à chaud est de plus en plus utilisé dans les structures du corps d'EV pour compenser les batteries lourdes en réduisant le poids global du véhicule et en améliorant l'efficacité de la gamme. Les OEM automobiles intègrent également l'acier trempé dans les systèmes de protection des batteries pour améliorer la sécurité thermique et les chocs. Les mesures d'incitation gouvernementales à l'appui de l'adoption des VE et des objectifs de neutralité carbone accélèrent encore l'expansion du segment à l'échelle mondiale.

- Le segment des monocoques détenait la plus grande part du marché en 2025, soit environ 72,3 %, en raison de son utilisation intensive dans les véhicules de tourisme modernes, en raison de l'efficacité de poids supérieure, de la résistance structurelle et des capacités d'absorption d'énergie en cas d'accident. Les structures monocoques permettent une meilleure intégration des composants à chaud dans la carrosserie du véhicule, améliorant ainsi la rigidité et la sécurité des passagers. La préférence croissante pour les conceptions monocorps dans les berlines, les hayons et les véhicules électriques renforce encore la domination du segment. Les OEM tirent également parti des architectures monocoques pour optimiser l'utilisation des matériaux et atteindre des objectifs stricts de réduction des émissions.

- Le segment monté sur cadre devrait croître à un TCAC stable de 6,8 %, passant de 2026 à 2033, en raison de la demande continue pour les véhicules utilitaires, les VUS et les applications hors route où la durabilité et la capacité de charge sont des exigences de conception essentielles. Cette structure est largement utilisée dans les camions lourds et les véhicules utilitaires où la robustesse structurale est prioritaire sur la réduction du poids. Le développement accru des infrastructures et l'expansion de la logistique soutiennent la demande de véhicules montés sur des cadres dans les économies émergentes. De plus, les fabricants intègrent des renforts à chaud dans les composants clés du châssis afin d'améliorer la durabilité dans des conditions de fonctionnement à haute résistance.

- En 2025, le segment de l'acier détenait la plus grande part de revenus du marché, soit environ 83,7 %, grâce à l'utilisation intensive de l'acier bore dans les procédés d'estampage à chaud, en raison de sa forte résistance à la traction, de son bon rapport coût-efficacité et de son aptitude à la production en série dans les structures de carrosserie automobile. L'acier reste le matériau préféré en raison de ses excellentes propriétés d'absorption d'énergie de choc et de sa compatibilité avec l'infrastructure de durcissement de la presse existante. Les constructeurs automobiles continuent de s'appuyer sur des aciers à haute résistance (AHSS) avancés pour atteindre un équilibre entre les performances en matière de sécurité et l'efficacité des coûts de fabrication.

- Le segment du PRFC devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 %, de 2026 à 2033, en raison de l'adoption croissante de véhicules électriques et haut de gamme où les structures ultralégères et les performances élevées sont prioritaires pour améliorer l'efficacité, la portée et la sécurité en cas d'accident. CFRP gagne en traction sur les plates-formes EV de nouvelle génération en raison de son rapport résistance-poids supérieur par rapport aux métaux conventionnels. Bien qu'actuellement coûteuse, l'innovation matérielle continue et la mise à niveau des procédés de fabrication composite améliorent progressivement l'accessibilité. L'intégration de conceptions inspirées de l'aérospatiale et l'utilisation croissante des marques de VE de luxe accélèrent les tendances à long terme en matière d'adoption.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,96 milliards de dollars

- Valeur de marché prévue (2033) : 3,77 milliards de dollars

- Prévisions CAGR (2026-2033): 3,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etCorps d'estampage chaud dans la segmentation du marché blanc

|

Attributs |

Corps d'estampage chaud en clé blanchePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Autokiniton(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Corps d'estampage chaud dans le marché blancTendances

Tendance: Croissance de l'adoption de matériaux légers et technologies avancées de marquage à chaud

La demande croissante de structures automobiles légères et à haute résistance est à l'origine de l'adoption d'une carrosserie à chaud dans les technologies blanches à travers les véhicules de tourisme, les véhicules utilitaires et les plates-formes électriques. Les composants traditionnels en acier formés à froid ajoutent un poids plus élevé au véhicule et limitent l'efficacité en cas de choc, encourageant les OEM à se tourner vers des solutions en acier à haute résistance qui offrent une meilleure rigidité, sécurité et réduction du poids.

Dans la fabrication moderne de véhicules, les fabricants intègrent de plus en plus des composants estampillés à chaud tels que les piliers A, B, rails de toit et poutres d'impact latérales, par exemple dans les véhicules électriques à batterie, pour améliorer la résistance aux chocs tout en réduisant le poids total du corps de 15 à 25 % par rapport aux méthodes d'estampage classiques. Les constructeurs automobiles en Europe et en Asie élargissent les lignes de durcissement de la presse pour soutenir la production en masse de structures de corps optimisées pour la sécurité des plates-formes électriques de nouvelle génération.

L'expansion rapide de la mobilité électrique et le durcissement des réglementations mondiales en matière de sécurité des accidents accélèrent l'adoption de technologies de marquage à chaud dans le corps en production blanche. En outre, l'utilisation croissante de l'acier de bore durci par la presse dans les renforts structuraux permet aux fabricants de respecter des normes strictes de sécurité Euro NCAP et NHTSA tout en maintenant la flexibilité de conception et l'efficacité des matériaux. Les programmes pilotes de production en Allemagne et en Chine en 2025 ont montré des niveaux de résistance à la traction supérieurs à 1500 MPa dans les composants à chaud, ce qui a permis d'améliorer la performance des véhicules en cas de choc dans des conditions d'impact élevé.

Corps d'estampage chaud en dynamique du marché blanc

Pilote clé du marché : augmentation de la demande de structures de véhicules légers et à haute sécurité

Les constructeurs automobiles sont soumis à des pressions croissantes pour réduire le poids du véhicule, améliorer l'efficacité énergétique et améliorer la sécurité en cas d'accident en raison de normes d'émission mondiales strictes et de normes de sécurité réglementaires. La technologie d'estampage à chaud permet la production de composants en acier ultra-haute résistance qui améliorent considérablement l'intégrité structurale tout en réduisant la masse globale du véhicule, le rendant très adapté aux exigences modernes de conception automobile.

Les constructeurs automobiles tels que Volkswagen, BMW et Toyota adoptent de plus en plus des pièces à chaud dans les structures blanches afin d'améliorer l'absorption d'énergie et l'optimisation du poids. Par exemple, dans les véhicules électriques, les structures corporelles légères contribuent à étendre la portée d'entraînement en améliorant l'efficacité énergétique globale, faisant du marquage à chaud une technologie habilitante essentielle.

De même, l'augmentation de la production de véhicules électriques au niveau mondial et l'adoption croissante d'architectures de véhicules multimatériaux entraînent une demande de processus avancés de durcissement de la presse dans le châssis et les composants critiques pour la sécurité. Les rapports de l'industrie de 2024 indiquent que les composants estampillés à chaud peuvent réduire le poids corporel du véhicule d'environ 20 à 30% par rapport aux applications conventionnelles d'estampage en acier à haute résistance

Principaux obstacles : coût de production élevé et processus de fabrication complexe

Les procédés d'estampillage à chaud nécessitent des équipements de durcissement de la presse spécialisés, des fours à haute température et des systèmes d'outillage de précision, ce qui augmente considérablement les investissements en capital et les coûts d'exploitation des fabricants. La nécessité d'un chauffage contrôlé et de cycles de refroidissement rapides ajoute de la complexité aux lignes de production, limitant l'adoption chez les petits et moyens fournisseurs automobiles.

De plus, les temps de cycle plus longs que les procédés classiques d'estampage réduisent l'efficacité de la production dans les environnements de fabrication à grand volume. Les défis liés à la manutention des matériaux et à l'usure des outils à haute température augmentent encore les besoins en matière d'entretien et les coûts de production globaux, ce qui rend l'évolutivité difficile sur les marchés sensibles aux coûts.

Les études comparatives dans la fabrication automobile indiquent que les procédés d'estampillage à chaud peuvent augmenter les coûts de production de 25 à 40 % par rapport aux méthodes classiques d'estampillage à froid, principalement en raison de cycles de chauffage à forte intensité énergétique et des besoins en équipement spécialisé.

Opportunité de marché clé: Expansion dans les applications de véhicules électriques et d'architecture de sécurité avancée

La croissance rapide des véhicules électriques et des systèmes de sécurité automobile de la prochaine génération crée d'importantes possibilités pour le corps de marquage à chaud dans les technologies blanches. Les fabricants de véhicules électriques ont besoin de composants structuraux légers mais très durables pour assurer la protection des batteries, la sécurité des accidents et l'efficacité des véhicules.

Les entreprises automobiles intègrent de plus en plus des composants d'acier ultra-haute résistance à chaud dans les plates-formes EV, par exemple dans les boîtiers de batterie, les structures d'impact latéral et les renforts de toit, pour améliorer la rigidité structurelle sans augmenter le poids du véhicule. En outre, la demande croissante de véhicules autonomes et connectés rend encore plus nécessaire des architectures de sécurité plus solides capables de protéger les systèmes électroniques sensibles.

De plus, les progrès réalisés dans le domaine de l'acier à haute résistance (AHSS) de pointe et l'amélioration des techniques de durcissement de la presse élargissent le champ d'application des véhicules haut de gamme et des véhicules de masse. Les essais de l'industrie menés en 2025 en Europe et en Asie indiquent que les structures corporelles à chaud peuvent améliorer l'absorption d'énergie par les accidents de près de 20 à 35 % tout en maintenant des objectifs de conception légers, favorisant une adoption plus large parmi les constructeurs automobiles mondiaux

Corps d'estampage chaud dans le marché blanc Portée

Le marché est segmenté en fonction du type de véhicule, du type de construction et du type de matériau.

• Par type de véhicule

Sur la base du type de véhicule, le corps d'estampage à chaud sur le marché blanc est segmenté en véhicules à passagers, véhicules utilitaires légers (LCV), véhicules utilitaires moyens et lourds (MHCV) et véhicules électriques. En 2025, le segment des véhicules à passagers détenait la plus grande part de revenu du marché, soit environ 58,6 %, en raison de volumes de production élevés, de la demande croissante de dispositifs de sécurité pour les passagers et de l'adoption généralisée de structures légères à haute résistance dans les voitures de masse et les voitures de luxe. Le segment bénéficie d'une réglementation mondiale stricte en matière de sécurité en cas d'accident, comme les normes Euro NCAP et NHTSA, qui poussent les OEM à intégrer des composants à chaud dans des zones structurales critiques telles que les piliers A, B et les faisceaux d'impact latéraux. L ' urbanisation croissante et l ' augmentation du revenu disponible favorisent davantage la production de voitures particulières, en particulier sur les marchés Asie-Pacifique tels que la Chine et l ' Inde.

Le segment des véhicules électriques devrait enregistrer la croissance la plus rapide à un TCAC de 12,4% entre 2026 et 2033, sous l'effet de l'adoption rapide des véhicules électriques, du besoin croissant d'enceintes de batteries légères et de l'importance croissante accordée à la sécurité en cas d'accident et à la rigidité structurelle dans les plates-formes électriques de nouvelle génération en Asie-Pacifique et en Europe. L'estampillage à chaud est de plus en plus utilisé dans les structures du corps d'EV pour compenser les batteries lourdes en réduisant le poids global du véhicule et en améliorant l'efficacité de la gamme. Les OEM automobiles intègrent également l'acier trempé dans les systèmes de protection des batteries pour améliorer la sécurité thermique et les chocs. Les mesures d'incitation gouvernementales à l'appui de l'adoption des VE et des objectifs de neutralité carbone accélèrent encore l'expansion du segment à l'échelle mondiale.

• Par type de construction

Sur la base du type de construction, le marché est segmenté en structures Monocoque et Frame Mounted. Le segment des monocoques détenait la plus grande part du marché en 2025, soit environ 72,3 %, en raison de son utilisation intensive dans les véhicules de tourisme modernes, en raison de l'efficacité de poids supérieure, de la résistance structurelle et des capacités d'absorption d'énergie en cas d'accident. Les structures monocoques permettent une meilleure intégration des composants à chaud dans la carrosserie du véhicule, améliorant ainsi la rigidité et la sécurité des passagers. La préférence croissante pour les conceptions monocorps dans les berlines, les hayons et les véhicules électriques renforce encore la domination du segment. Les OEM tirent également parti des architectures monocoques pour optimiser l'utilisation des matériaux et atteindre des objectifs stricts de réduction des émissions.

Le segment monté sur cadre devrait croître à un TCAC stable de 6,8 %, passant de 2026 à 2033, en raison de la demande continue pour les véhicules utilitaires, les VUS et les applications hors route où la durabilité et la capacité de charge sont des exigences de conception essentielles. Cette structure est largement utilisée dans les camions lourds et les véhicules utilitaires où la robustesse structurale est prioritaire sur la réduction du poids. Le développement accru des infrastructures et l'expansion de la logistique soutiennent la demande de véhicules montés sur des cadres dans les économies émergentes. De plus, les fabricants intègrent des renforts à chaud dans les composants clés du châssis afin d'améliorer la durabilité dans des conditions de fonctionnement à haute résistance.

• Par type de matériau

En fonction du type de matériau, le marché est segmenté en acier, en aluminium, en magnésium et en PRFC. En 2025, le segment de l'acier détenait la plus grande part de revenus du marché, soit environ 83,7 %, grâce à l'utilisation intensive de l'acier bore dans les procédés d'estampage à chaud, en raison de sa forte résistance à la traction, de son bon rapport coût-efficacité et de son aptitude à la production en série dans les structures de carrosserie automobile. L'acier reste le matériau préféré en raison de ses excellentes propriétés d'absorption d'énergie de choc et de sa compatibilité avec l'infrastructure de durcissement de la presse existante. Les constructeurs automobiles continuent de s'appuyer sur des aciers à haute résistance (AHSS) avancés pour atteindre un équilibre entre les performances en matière de sécurité et l'efficacité des coûts de fabrication.

Le segment du PRFC devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 %, de 2026 à 2033, en raison de l'adoption croissante de véhicules électriques et haut de gamme où les structures ultralégères et les performances élevées sont prioritaires pour améliorer l'efficacité, la portée et la sécurité en cas d'accident. CFRP gagne en traction sur les plates-formes EV de nouvelle génération en raison de son rapport résistance-poids supérieur par rapport aux métaux conventionnels. Bien qu'actuellement coûteuse, l'innovation matérielle continue et la mise à niveau des procédés de fabrication composite améliorent progressivement l'accessibilité. L'intégration de conceptions inspirées de l'aérospatiale et l'utilisation croissante des marques de VE de luxe accélèrent les tendances à long terme en matière d'adoption.

Corps d'estampage chaud dans le marché blancAnalyse régionale

Corps d'estampage en Amérique du Nord dans White Market Insight

L'Amérique du Nord a dominé le marché blanc avec la plus grande part des revenus d'environ 34,8 % en 2025, soutenue par une forte production automobile, l'adoption de technologies de sécurité de pointe et la demande croissante de structures de véhicules légers. La région bénéficie de la présence de principaux fournisseurs OEM et Tier-1 qui investissent activement dans les technologies de durcissement de la presse pour améliorer les performances en cas d'accident et réduire le poids du véhicule. La préférence croissante des consommateurs pour les VUS et les véhicules haut de gamme, combinée à des réglementations strictes en matière de sécurité, telles que les normes FMVSS, accélère encore l'adoption de composants à chaud sur les plates-formes de véhicules. En outre, les tendances croissantes en matière d'électrification poussent les fabricants à intégrer des pièces en acier légères ultra-hautes résistances afin d'améliorer l'efficacité de la gamme EV et la sécurité structurelle.

Corps d'estampage chaud américain dans White Market Insight

Le corps d'estampage à chaud américain sur le marché blanc a remporté la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'adoption rapide de technologies de fabrication automobile de pointe et à la forte présence d'OEM mondiaux comme Ford, General Motors et Stellantis. L'évolution croissante vers les véhicules électriques et les architectures de véhicules légers accroît la demande de composants à chaud dans des structures critiques pour la sécurité, comme les poutres d'impact latérale et les boîtiers de batterie. L'augmentation des investissements dans la R-D automobile et l'automatisation des installations d'estampillage favorisent davantage l'expansion du marché. De plus, l'augmentation de la demande des consommateurs de véhicules à haut rendement en matière de sécurité et l'accent mis par le gouvernement sur les objectifs de réduction des émissions encouragent les constructeurs à adopter des solutions en acier durci par pression dans les plates-formes de véhicules de nouvelle génération.

Le corps d'estampage en Europe dans le marché blanc

L'organisme européen d'estampillage à chaud sur le marché blanc devrait connaître le taux de croissance le plus rapide de 2026 à 2033, sous l'impulsion de réglementations strictes en matière d'émissions de carbone, d'une forte concentration sur les normes de sécurité des véhicules et de l'adoption rapide de solutions de mobilité électrique. Les constructeurs automobiles de la région utilisent de plus en plus la technologie de marquage à chaud pour satisfaire aux exigences de conception légère tout en maintenant l'intégrité structurelle et les performances d'écrasement. L'expansion de la production d'EV dans des pays comme l'Allemagne, la France et la Suède accélère encore la demande de composants en acier durci par la presse. En outre, l'accent mis sur la durabilité et l'efficacité des matériaux encourage les OEM à se tourner vers des solutions d'acier à haute résistance de pointe dans les applications blanches.

Corps d'estampage à chaud au Royaume-Uni dans White Market Insight

On s'attend à ce que le corps d'estampage à chaud du marché blanc du Royaume-Uni enregistre une croissance constante de 2026 à 2033, en raison de l'attention croissante portée à la sécurité des véhicules, à l'électrification et à l'adoption de matériaux légers. La demande croissante de véhicules de tourisme haut de gamme et de VUS électriques favorise l'intégration de composants à chaud dans les pièces de carrosserie. La vigueur de l'écosystème automobile du pays et l'augmentation des investissements dans les installations de fabrication de véhicules électriques stimulent encore la croissance du marché. En outre, une prise de conscience accrue de la réduction des émissions de carbone et de l'efficacité énergétique encourage les constructeurs à adopter des technologies avancées de durcissement de la presse dans la conception de la carrosserie du véhicule.

Allemagne corps d'estampage chaud dans White Market Insight

Le corps d'emboutissage à chaud allemand sur le marché blanc devrait connaître une forte croissance de 2026 à 2033, soutenue par sa base de fabrication automobile avancée et son leadership dans la production de véhicules haut de gamme. L'Allemagne est un centre clé pour l'innovation automobile, avec des fabricants tels que Volkswagen, BMW et Mercedes-Benz qui adoptent largement des composants estampillés à chaud pour la sécurité des accidents et l'optimisation de la conception légère. Le pays met fortement l'accent sur la précision de l'ingénierie et la durabilité accélère l'utilisation de l'acier ultra-haute résistance dans les structures blanches. En outre, l'augmentation de la production de véhicules électriques et des réglementations communautaires strictes en matière d'émissions conduisent à l'adoption de technologies de durcissement de la presse sur les plateformes automobiles.

Corps d'estampage à chaud Asie-Pacifique dans White Market Insight

L'organisme d'estampillage à chaud Asie-Pacifique sur le marché blanc devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par la croissance rapide de la production automobile, l'expansion de la base de fabrication automobile et l'adoption croissante des véhicules électriques dans des pays comme la Chine, le Japon et l'Inde. La région devient une plaque tournante majeure pour une production automobile rentable, encourageant les constructeurs à adopter des technologies de marquage à chaud pour améliorer la sécurité et les performances légères. Les initiatives gouvernementales visant à promouvoir la mobilité électrique et l'automatisation industrielle renforcent encore l'expansion du marché. De plus, l'augmentation des investissements dans les lignes de durcissement de la presse automobile accroît la capacité de production dans les principales économies de l'APAC.

Japan Hot Stamping Body dans White Market Insight

Le corps d'estampage à chaud japonais sur le marché blanc devrait croître régulièrement de 2026 à 2033 en raison de la forte demande de composants automobiles de haute qualité et de technologies de fabrication de pointe. Les fabricants japonais tels que Toyota, Honda et Nissan intègrent de plus en plus des pièces à chaud pour améliorer la sécurité des accidents et réduire le poids des véhicules. L'accent mis par le pays sur l'ingénierie de précision et l'innovation matérielle est à l'origine de l'adoption de solutions avancées en acier à haute résistance. En outre, l'augmentation du développement des véhicules électriques et la production de véhicules hybrides favorisent l'intégration de composants durcis par la presse sur les plates-formes de véhicules de nouvelle génération.

China Hot Stamping Body dans White Market Insight

Le corps d'estampillage à chaud en Chine sur le marché blanc a représenté la plus grande part des revenus en Asie-Pacifique en 2025, sous l'impulsion de la production automobile massive, de l'urbanisation rapide et de la forte croissance de la fabrication de véhicules électriques. La Chine est un chef de file mondial dans l'adoption des véhicules électriques, et les fabricants utilisent de plus en plus des composants à chaud pour améliorer la sécurité structurelle et réduire le poids des véhicules. De solides capacités de la chaîne d'approvisionnement nationale et une infrastructure de production rentable favorisent davantage l'expansion du marché. De plus, les initiatives gouvernementales visant à promouvoir les nouveaux véhicules énergétiques et la fabrication intelligente accélèrent l'adoption de technologies de durcissement de la presse dans les constructeurs automobiles du pays.

Corps d'estampage chaud en part de marché blanche

Le corps d'emboutissage chaud de l'industrie blanche est principalement dirigé par des entreprises bien établies, notamment :

•Autokiniton(États-Unis)

•SOCIÉTÉ D'AISIN(Japon)

•Gestamp(Espagne)

•BENTELER International(Allemagne)

• MarkLines Co., Ltd. (Japon)

•Vestalpine AG(Autriche)

• CIE Automotive (Espagne)

• Magna International Inc (Canada)

• KIRCHHOFF Automotive GmbH (Allemagne)

• Jay Bharat Maruti Ltd. (Inde)

• thyssenkrupp System Engineering GmbH (Allemagne)

• Martinrea International Inc. (Canada)

• Norsk Hydro ASA (Norvège)

• SYSTÈMES AUTOMOTIFS DURA (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.