Global Hydrocarbon Fire Intumescent Coating Services Market

Taille du marché en milliards USD

TCAC :

%

USD

7.07 Billion

USD

10.86 Billion

2024

2032

USD

7.07 Billion

USD

10.86 Billion

2024

2032

| 2025 –2032 | |

| USD 7.07 Billion | |

| USD 10.86 Billion | |

| % | |

|

Segmentation du marché mondial des revêtements intumescents anti-feu à base d'hydrocarbures, par type (émulsion, solvant, etc.), utilisateur final (produits chimiques, pétrole et gaz, métaux et mines, chaux et ciment, pâtes et papiers, etc.) - Tendances et prévisions du secteur jusqu'en 2032

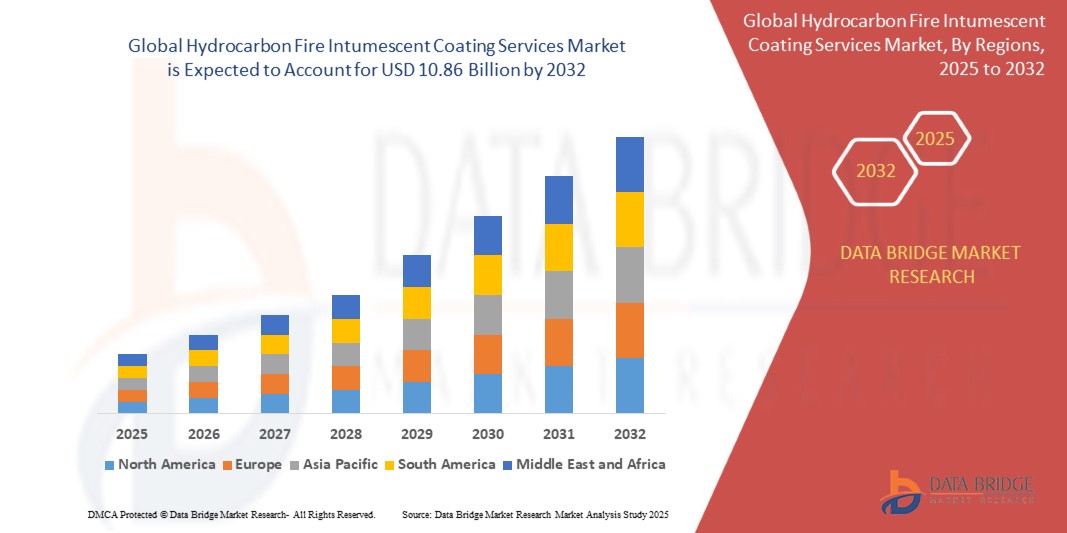

Taille du marché des services de revêtement intumescent au feu d'hydrocarbures

- La taille du marché mondial des services de revêtement intumescent au feu d'hydrocarbures était évaluée à 7,07 milliards USD en 2024 et devrait atteindre 10,86 milliards USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des réglementations de sécurité dans les industries à haut risque telles que le pétrole et le gaz, la pétrochimie et les infrastructures énergétiques, qui imposent l'utilisation de systèmes de protection passive contre les incendies, notamment les revêtements intumescents contre les incendies d'hydrocarbures.

- De plus, l'augmentation des investissements dans le forage offshore, les terminaux GNL et l'agrandissement des raffineries, notamment en Asie-Pacifique et au Moyen-Orient, accélère la demande de revêtements haute performance conformes à la norme UL 1709. Ces facteurs convergents favorisent l'adoption généralisée des services d'ignifugation, stimulant ainsi considérablement l'expansion du marché.

Analyse du marché des services de revêtement intumescent au feu d'hydrocarbures

- Les revêtements intumescents contre les incendies d'hydrocarbures sont des solutions avancées de protection passive contre l'incendie appliquées aux structures en acier pour retarder l'effondrement lors d'incendies d'hydrocarbures intenses, généralement causés par des explosions de carburant ou des accidents industriels. Ces revêtements gonflent sous l'effet d'une chaleur extrême, formant une couche de charbon isolante qui protège le substrat.

- La demande croissante pour ces revêtements est motivée par une sensibilisation croissante à la sécurité industrielle, la mise en œuvre de réglementations plus strictes en matière de protection contre l'incendie et la nécessité de protéger les infrastructures critiques dans les secteurs du pétrole, du gaz et de la pétrochimie, où les risques d'incendie sont importants et où l'augmentation rapide de la chaleur est courante.

- L'Asie-Pacifique a dominé le marché des services de revêtement intumescent contre les incendies d'hydrocarbures avec une part de plus de 30 % en 2024, en raison de l'expansion rapide des infrastructures industrielles, en particulier dans les secteurs du pétrole et du gaz, de la pétrochimie et de la fabrication lourde.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des services de revêtement intumescent contre les incendies d'hydrocarbures au cours de la période de prévision en raison de l'infrastructure pétrolière et gazière étendue de la région, y compris les opérations de gaz de schiste, les pipelines et les pôles pétrochimiques, ce qui crée un besoin constant de solutions de protection incendie hautes performances.

- Le segment des revêtements à base de solvants a dominé le marché avec une part de marché de 57,8 % en 2024, grâce à ses performances supérieures en environnements extrêmes et à son efficacité prouvée pour une protection incendie épaisse et durable des structures en acier. Les revêtements à base de solvants sont très prisés sur les plateformes offshore, les raffineries et les installations pétrochimiques, où l'humidité élevée, le brouillard salin et les fluctuations de température sont fréquents. Leur compatibilité avec une large gamme de substrats et leur durée de conservation prolongée renforcent leur adoption dans les applications industrielles complexes.

Portée du rapport et segmentation du marché des services de revêtement intumescent au feu d'hydrocarbures

|

Attributs |

Informations clés sur le marché des services de revêtement intumescent au feu d'hydrocarbures |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de revêtement intumescent au feu d'hydrocarbures

« Renforcer les réglementations en matière de sécurité »

- L'importance croissante accordée à la sécurité industrielle et à la réduction des risques à l'échelle mondiale favorise l'adoption croissante de revêtements intumescents anti-incendie à base d'hydrocarbures, notamment dans les secteurs à haut risque tels que le pétrole et le gaz, la pétrochimie, la marine et les infrastructures. Les gouvernements et les organismes de réglementation imposent un respect plus strict des normes de protection incendie, tant pour les nouvelles constructions que pour les projets de rénovation.

- Par exemple, des entreprises telles qu'AkzoNobel, PPG Industries et Jotun constatent une augmentation des commandes de revêtements de protection incendie à base d'hydrocarbures certifiés, en particulier sur des marchés comme les États-Unis, le Moyen-Orient et l'Europe, où les politiques alignées sur les codes API, ASTM et locaux de prévention des incendies deviennent plus strictes.

- On observe une forte augmentation de la demande de solutions de protection contre les incendies sur les plateformes offshore, les terminaux GNL et les grandes raffineries, où les risques d'explosion d'hydrocarbures sont élevés et où la protection passive contre les incendies est essentielle pour garantir l'intégrité structurelle en cas d'urgence.

- Les progrès technologiques permettent aux fabricants de développer des revêtements plus minces avec des indices de protection contre le feu plus longs (jusqu'à 4 heures), des temps de durcissement plus rapides et une meilleure résistance aux intempéries, réduisant ainsi les temps d'arrêt et les coûts de main-d'œuvre pour les utilisateurs finaux.

- Le marché connaît également une croissance des formulations à faible teneur en COV, sans solvant et à base d'eau, conformément aux engagements ESG des entreprises et aux réglementations environnementales axées sur la réduction des émissions et l'amélioration de la sécurité des travailleurs lors de l'application.

- Les fournisseurs d'assurance et les entrepreneurs EPC (ingénierie, approvisionnement et construction) spécifient de plus en plus des produits testés par des tiers et certifiés à l'échelle mondiale dans les appels d'offres de projets, renforçant ainsi la confiance dans les solutions de protection passive contre l'incendie hautes performances et encourageant la normalisation.

Dynamique du marché des services de revêtement intumescent au feu d'hydrocarbures

Conducteur

« Augmentation de la demande de produits dans le secteur pétrolier et gazier »

- L'industrie pétrolière et gazière est l'un des principaux acteurs du recours aux revêtements intumescents contre les incendies d'hydrocarbures, en raison de son exposition à des risques d'incendie élevés, à des matériaux inflammables et à des environnements d'exploitation difficiles. La protection incendie est essentielle pour protéger le personnel, les structures métalliques, les pipelines, les réservoirs de stockage et les équipements de traitement en cas d'incendie potentiel d'hydrocarbures.

- Par exemple, les grandes compagnies pétrolières et gazières, y compris les opérateurs et prestataires de services mondiaux, font de plus en plus appel à des services de revêtement spécialisés à mesure que leurs projets se développent, qu'il s'agisse de nouveaux sites d'exploration et de production ou de sites existants en cours de modernisation. Le taux d'adoption est particulièrement élevé dans les régions qui entreprennent des extensions de capacité ou des modernisations, comme l'Amérique du Nord et le Moyen-Orient.

- Ces revêtements offrent une protection thermique vitale et contribuent également à l'intégrité structurelle et à la continuité opérationnelle des plates-formes et des raffineries offshore, où les incendies peuvent être catastrophiques et les sanctions réglementaires sévères.

- La demande est également stimulée par l'évolution du secteur de l'énergie vers des environnements d'exploration plus difficiles, tels que le forage en eau profonde et les terminaux GNL, où les mesures de sécurité incendie sont primordiales à des fins de conformité et d'assurance.

- Cette tendance se renforce à mesure que les entreprises du secteur de l'énergie et des services publics accordent de plus en plus la priorité aux normes ESG (environnementales, sociales et de gouvernance), faisant de la protection incendie avancée et conforme une nécessité plutôt qu'une option.

Retenue/Défi

« Volatilité des prix des matières premières »

- Le marché est confronté à d'importants obstacles liés à la volatilité des prix des matières premières, notamment des intrants clés tels que les résines, les additifs ignifuges et les liants. Cette volatilité compromet la planification des coûts, comprime les marges et complique les contrats de service ou d'approvisionnement à long terme.

- Par exemple, les fortes fluctuations de prix des produits chimiques de spécialité et des matériaux de base ont contraint certains prestataires de services à ajuster leurs tarifs en cours de projet, impactant ainsi leur compétitivité et leurs relations clients. Ces perturbations sont particulièrement graves pour les entreprises mondiales exposées aux fluctuations monétaires et aux goulots d'étranglement des chaînes d'approvisionnement régionales.

- Les fabricants sont confrontés au défi d'équilibrer qualité, performance et coût, car les matières premières moins chères peuvent ne pas répondre aux normes de performance et de réglementation de plus en plus strictes requises pour les projets pétroliers et gaziers ou d'infrastructures critiques.

- La nature imprévisible des coûts des matières premières a incité à une plus grande utilisation de matériaux recyclés ou alternatifs et a déclenché une plus grande intégration en amont par les prestataires de services pour gérer plus efficacement les risques d'approvisionnement et les coûts.

- Le problème est aggravé par des événements mondiaux, tels que des perturbations commerciales, des crises sanitaires ou des tensions géopolitiques, qui peuvent restreindre davantage la disponibilité des matières premières et déstabiliser les relations avec les fournisseurs.

Portée du marché des services de revêtement intumescent au feu d'hydrocarbures

Le marché est segmenté en fonction du type et de l’utilisateur final.

• Par type

En fonction du type de revêtement, le marché des services de revêtements intumescents anti-feu à base d'hydrocarbures est segmenté en émulsion, solvant et autres. Le segment solvant a dominé la plus grande part de marché, avec 57,8 % de chiffre d'affaires en 2024, principalement grâce à ses performances supérieures en environnements extrêmes et à son efficacité prouvée pour offrir une protection incendie épaisse et durable sur les structures en acier. Les revêtements à base de solvants sont très prisés sur les plateformes offshore, les raffineries et les installations pétrochimiques, où l'humidité élevée, le brouillard salin et les fluctuations de température sont fréquents. Leur compatibilité avec une large gamme de substrats et leur durée de conservation prolongée renforcent leur adoption dans les applications industrielles complexes.

Le segment des revêtements à base d'émulsion devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par le renforcement des réglementations environnementales et une préférence croissante pour les alternatives à faible teneur en COV (composés organiques volatils). Les revêtements à base d'émulsion offrent une manipulation plus sûre, des émissions plus faibles et une facilité d'application, ce qui les rend attractifs pour les installations terrestres et les environnements clos. Avec l'essor des pratiques durables, la demande de solutions de protection incendie à base d'eau, telles que les émulsions, s'accélère dans le cadre des nouveaux projets d'infrastructures.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en produits chimiques, pétrole et gaz, métaux et mines, chaux et ciment, pâtes et papiers, etc. Le secteur du pétrole et du gaz a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce aux normes strictes de sécurité incendie et au caractère à haut risque des installations utilisant des hydrocarbures. Ces environnements exigent des systèmes avancés de protection passive contre l'incendie, et les revêtements intumescents à base d'hydrocarbures sont essentiels pour limiter la propagation du feu et protéger l'intégrité structurelle lors d'une exposition prolongée à des flammes intenses. Les investissements continus dans le forage offshore, les terminaux GNL et les raffineries alimentent la demande pour ces services spécialisés dans le secteur.

Le secteur des produits chimiques devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par l'augmentation des capacités de production et l'importance croissante de la conformité réglementaire dans les environnements de traitement dangereux. La nécessité de protéger les usines chimiques contre les incendies catastrophiques a fait des revêtements intumescents un élément clé des stratégies de protection incendie industrielles. De plus, la modernisation des infrastructures chimiques vieillissantes et la construction de nouvelles usines, notamment en Asie-Pacifique et au Moyen-Orient, contribuent à la forte croissance de ce segment.

Analyse régionale du marché des services de revêtement intumescent au feu d'hydrocarbures

- L'Asie-Pacifique a dominé le marché des services de revêtement intumescent contre les incendies d'hydrocarbures avec la plus grande part de revenus de plus de 30 % en 2024, grâce à l'expansion rapide des infrastructures industrielles, en particulier dans les secteurs du pétrole et du gaz, de la pétrochimie et de la fabrication lourde.

- L'attention croissante portée par la région à la sécurité des travailleurs, les codes de protection incendie plus stricts et les investissements continus dans les infrastructures énergétiques sont des facteurs clés de la croissance du marché.

- Les projets d'infrastructure soutenus par le gouvernement, combinés à la présence de grands fabricants d'acier et d'applicateurs locaux, renforcent l'adoption de solutions de protection contre les incendies d'hydrocarbures dans les raffineries, les usines chimiques et les plates-formes offshore.

Aperçu du marché chinois

En 2024, la Chine détenait la plus grande part de marché dans la région Asie-Pacifique, grâce à des investissements massifs dans les infrastructures pétrolières et gazières en aval et dans la production chimique. Acteur majeur du développement mondial du raffinage et de la pétrochimie, la Chine applique des réglementations de sécurité et des contrôles qualité plus stricts pour les services de protection contre les incendies. L'accent mis par le pays sur la sécurité industrielle, combiné à des initiatives telles que le développement des infrastructures de la Ceinture et de la Route, crée une demande soutenue en matière de protection contre les incendies d'hydrocarbures. Les fabricants locaux intensifient leur production de revêtements à base de solvants et déploient des systèmes d'application à haute efficacité pour répondre à l'évolution des normes de sécurité et de performance.

Aperçu du marché indien

L'Inde s'impose comme l'un des marchés à la croissance la plus rapide d'Asie-Pacifique grâce à l'expansion de ses capacités de raffinage, à la construction de nouveaux complexes pétrochimiques et au développement de terminaux de regazéification de GNL. La surveillance réglementaire accrue exercée par des organismes tels que l'Organisation pour la sécurité du pétrole et des explosifs (PESO) accroît le besoin de services de protection incendie certifiés et fiables. Le marché connaît également une forte demande pour la construction de pipelines et l'exploration offshore. La collaboration croissante entre les fournisseurs mondiaux de protection incendie et les prestataires locaux garantit des solutions sur mesure, adaptées aux exigences climatiques et opérationnelles de l'Inde.

Marché européen des services de revêtement intumescent contre les incendies d'hydrocarbures

L'Europe devrait connaître une croissance constante sur le marché des services de revêtements intumescents anti-incendie à base d'hydrocarbures, soutenue par des cadres réglementaires stricts tels que le règlement européen sur les produits de construction, les normes EN 13381-4 et UL 1709. Les infrastructures pétrolières et gazières matures de la région, notamment en mer du Nord, font l'objet d'une rénovation et d'une modernisation importantes, ce qui entraîne une demande accrue de services de protection passive contre les incendies. La sensibilisation à l'environnement et les objectifs de transition énergétique stimulent également l'innovation dans les technologies de revêtement à faible teneur en COV, durables et viables. Des pays comme le Royaume-Uni, l'Allemagne et les Pays-Bas sont à l'avant-garde, avec des taux d'adoption élevés dans les raffineries, les installations de GNL et les plateformes offshore. La culture de sécurité bien développée de l'Europe et les exigences de conformité axées sur les assurances renforcent encore la pénétration du marché.

Aperçu du marché britannique

Le marché britannique est en pleine expansion en raison des besoins de modernisation des plateformes pétrolières vieillissantes, des installations pétrochimiques et des usines de traitement de matières dangereuses. L'importance croissante accordée à la conformité aux normes de sécurité ISO et européennes incite les acteurs du secteur à adopter des systèmes de protection incendie testés par des tiers et homologués. Cette demande est renforcée par la pression réglementaire et les obligations des assurances exigeant des solutions ignifuges avancées pour les infrastructures critiques. Les entrepreneurs locaux utilisent de plus en plus de systèmes de pulvérisation automatisés et de revêtements à base de solvants pour répondre aux exigences des chantiers et réduire les temps d'arrêt pendant l'application.

Aperçu du marché allemand

Le marché allemand s'appuie sur un engagement fort en matière de sécurité industrielle, l'innovation dans les technologies de revêtement et la présence d'importants parcs chimiques et d'industries de transformation. Le pays investit dans des systèmes de revêtement hybrides alliant résistance au feu et protection contre la corrosion, conformément à sa double priorité : la sécurité opérationnelle et la longévité des équipements. Face à l'importance croissante du recyclage, des pratiques d'économie circulaire et des matériaux à faibles émissions, les entreprises allemandes intègrent des solutions de protection incendie écologiques et hautement durables dans leurs pratiques de construction et de maintenance industrielles. Le strict respect des codes de sécurité nationaux et européens continue de stimuler la demande sur ce marché.

Marché nord-américain des services de revêtement intumescent contre les incendies d'hydrocarbures

Le marché nord-américain devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'importante infrastructure pétrolière et gazière de la région, notamment les exploitations de gaz de schiste, les pipelines et les pôles pétrochimiques, ce qui crée un besoin constant de solutions de protection incendie hautes performances. La conformité aux normes OSHA, NFPA et API nécessite une ignifugation passive rigoureuse pour les opérations en amont, intermédiaires et en aval. Les avancées technologiques dans les unités d'application mobiles, la préfabrication hors site et les systèmes de revêtement certifiés par des tiers améliorent l'efficacité des services. Les sables bitumineux de la côte du Golfe et de l'Alberta demeurent des pôles d'investissement clés sur ce marché.

Aperçu du marché américain

Les États-Unis dominent l'Amérique du Nord, grâce à leur vaste réseau de raffineries, d'installations de GNL et de complexes pétrochimiques. L'adoption de revêtements intumescents anti-incendie pour hydrocarbures est fortement encouragée par les réglementations fédérales et étatiques exigeant une protection incendie certifiée dans les environnements à haut risque. Les principaux acteurs américains s'appuient sur des technologies d'application avancées et des unités de déploiement mobiles pour garantir la conformité et réduire les délais d'installation. Le marché bénéficie également d'une culture de sécurité mature, de protocoles d'inspection bien établis et d'une forte demande, tant pour les nouvelles constructions que pour la maintenance des infrastructures énergétiques existantes. La présence de grandes sociétés pétrolières et gazières et de laboratoires d'essais tiers garantit une innovation continue et une harmonisation réglementaire dans ce segment.

Part de marché des services de revêtement intumescent au feu d'hydrocarbures

L'industrie des services de revêtement intumescent contre les incendies d'hydrocarbures est principalement dirigée par des entreprises bien établies, notamment :

- Akzo Nobel NV (Pays-Bas)

- PPG Industries, Inc (États-Unis)

- Jotun (Norvège)

- La société Sherwin-Williams (États-Unis)

- Hempel A/S (Danemark)

- Groupe Etex (Belgique)

- Kansai Paint Co., Ltd. (Japon)

- 3M (États-Unis)

- Carboline Company (États-Unis)

- BASF SE (Allemagne)

- Contego International Inc. (États-Unis)

- Isolatek International (États-Unis)

- GCP Applied Technologies Inc. (États-Unis)

- Demilec (USA) Inc. (États-Unis)

Derniers développements sur le marché mondial des services de revêtement intumescent pour hydrocarbures

- En novembre 2024, Clariant a lancé son retardateur de flamme sans mélamine de nouvelle génération, le positionnant comme une alternative plus sûre et plus durable pour les applications de protection incendie. Cette innovation devrait avoir un impact significatif sur le marché des revêtements intumescents anti-incendie à base d'hydrocarbures, en répondant à la pression réglementaire croissante visant à éliminer les composants toxiques tout en maintenant une résistance au feu haute performance. En proposant une solution éco-responsable, conforme à l'évolution des normes de sécurité du secteur, Clariant est susceptible d'influencer les tendances en matière de formulation chez les fabricants de revêtements, en particulier dans les régions où les réglementations en matière de sécurité chimique et de construction écologique sont plus strictes.

- En février 2023, PPG a lancé le PPG STEELGUARD 951, un revêtement intumescent de protection incendie à base d'époxy conçu pour offrir jusqu'à trois heures de résistance au feu cellulosique pour l'acier de construction. Bien que principalement conçu pour les applications architecturales, sa formulation avancée témoigne de l'intérêt croissant de l'entreprise pour les solutions de protection haute performance. Ce développement renforce la présence de PPG sur le segment de la protection incendie et démontre le potentiel de croisement technologique pour les infrastructures liées aux hydrocarbures, notamment dans les projets hybrides où coexistent les risques liés aux hydrocarbures et aux hydrocarbures cellulosiques. Il établit également une nouvelle référence pour les revêtements à base d'époxy en termes de durabilité et d'intégration esthétique.

- En octobre 2022, le revêtement de protection passive contre l'incendie Hempafire Pro 400 de Hempel a obtenu la certification EN 13381-8 et le marquage CE. Cette étape importante souligne la conformité du produit aux réglementations européennes strictes en matière de sécurité incendie et renforce sa crédibilité pour un déploiement mondial. En obtenant un large éventail de certifications, dont BS 476 et ApplusFire, Hempel a renforcé sa présence sur les marchés de la construction neuve et de la rénovation, notamment en Europe. Cette reconnaissance devrait accroître les taux de spécification auprès des bureaux d'études et des entrepreneurs en ingénierie à la recherche de revêtements fiables et certifiés pour les infrastructures et les actifs industriels de grande envergure.

- En juin 2022, Hempel a élargi sa gamme de produits de protection incendie avec le lancement de l'Hempafire XTR 100, son premier revêtement intumescent spécialement conçu pour la protection passive contre l'incendie (PFP) des hydrocarbures. Certifiée UL 1709, cette solution légère offre une résistance au feu robuste avec des épaisseurs de film sec réduites, ce qui se traduit par une utilisation réduite de matériau, une application plus rapide et une charge structurelle réduite. Ce produit constitue une avancée majeure dans le segment des PFP des hydrocarbures, offrant des gains d'efficacité et une sécurité accrue pour les applications sur les plateformes offshore, les raffineries et les terminaux GNL. Le lancement de l'Hempafire XTR 100 a marqué l'entrée stratégique de Hempel dans le domaine de la protection incendie des hydrocarbures, intensifiant la concurrence et l'innovation sur le marché mondial des services.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.