Global Hydrocephalus Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.00 Billion

USD

2.53 Billion

2024

2032

USD

2.00 Billion

USD

2.53 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.53 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'hydrocéphalie, par type (hydrocéphalie congénitale, hydrocéphalie acquise, hydrocéphalie à pression normale et hydrocéphalie ex vacuo), groupe d'âge (nourrissons, enfants et adultes), diagnostic ( scanner cérébralIRM et échographie cérébrale), type de traitement (pose de shunt, ventriculostomie et médicaments), utilisateur final (hôpitaux, cliniques, centres de diagnostic, centres chirurgicaux, centres de chirurgie ambulatoire et autres) : tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'hydrocéphalie

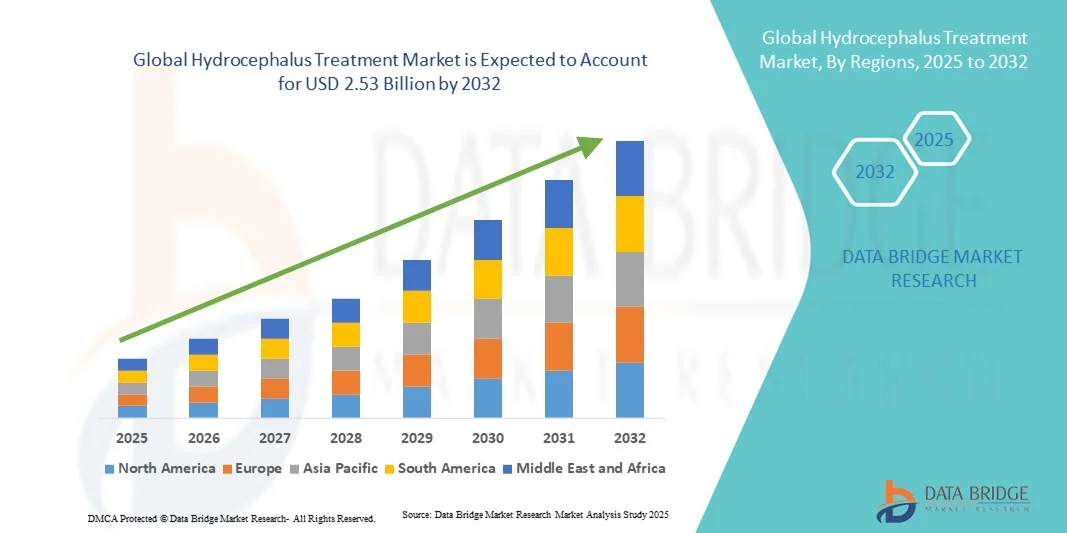

- Le marché mondial du traitement de l'hydrocéphalie était évalué à 2 milliards de dollars américains en 2024 et devrait atteindre 2,53 milliards de dollars américains d'ici 2032 , soit un taux de croissance annuel composé (TCAC) de 3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'hydrocéphalie, les progrès de l'imagerie diagnostique et le développement d'options de traitement innovantes, notamment les systèmes de dérivation et les procédures endoscopiques, qui améliorent les résultats et la qualité de vie des patients.

- De plus, la sensibilisation croissante des professionnels de santé et des aidants, conjuguée à la disponibilité accrue de solutions de traitement mini-invasives et technologiquement avancées, fait du traitement de l'hydrocéphalie un axe prioritaire en neurochirurgie et en pédiatrie. Ces facteurs convergents accélèrent l'adoption des solutions de traitement de l'hydrocéphalie, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des traitements de l'hydrocéphalie

- Le traitement de l'hydrocéphalie, incluant les systèmes de dérivation, la ventriculostomie endoscopique du troisième ventricule (VET) et d'autres interventions, est devenu un élément essentiel des soins neurochirurgicaux modernes en raison de son efficacité dans la gestion de l'accumulation de liquide céphalo-rachidien et l'amélioration du pronostic des patients.

- La demande croissante de traitements contre l'hydrocéphalie est principalement alimentée par la prévalence croissante de cette maladie, les progrès des technologies d'imagerie diagnostique et de traitement, ainsi que par une sensibilisation accrue des professionnels de la santé et des aidants à l'importance d'une intervention précoce.

- L'Amérique du Nord a dominé le marché du traitement de l'hydrocéphalie en 2024, avec la plus grande part de revenus (41,2 %), grâce à des infrastructures de santé avancées, une forte adoption des procédures neurochirurgicales innovantes et d'importantes activités de R&D aux États-Unis, favorisant ainsi une plus large diffusion des traitements.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'hydrocéphalie au cours de la période de prévision, en raison de l'urbanisation croissante, de l'amélioration de l'accès aux soins de santé et de l'augmentation des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment de l'insertion de shunts a dominé la plus grande part de revenus du marché, soit 53,4 %, en 2024, car il reste l'intervention standard et la plus efficace pour la plupart des types d'hydrocéphalie.

Portée du rapport et segmentation du marché du traitement de l'hydrocéphalie

|

Attributs |

Traitement de l'hydrocéphalie : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de l'hydrocéphalie

Progrès en matière de thérapies innovantes et d'intégration de la santé numérique

- L'adoption croissante des procédures mini-invasives, des diagnostics assistés par l'IA et des systèmes de surveillance numérique constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement de l'hydrocéphalie. Ces technologies améliorent les résultats pour les patients, optimisent les plans de traitement et permettent une intervention rapide.

- Par exemple, en juillet 2023, Medtronic a lancé un système de surveillance des dérivations ventriculo-péritonéales (DVP) basé sur l'intelligence artificielle, permettant aux cliniciens de suivre à distance le fonctionnement de la dérivation et de détecter précocement les obstructions potentielles, réduisant ainsi le risque de complications.

- L'intégration des plateformes de santé numérique et de la télésurveillance améliore également la prise en charge à long terme des patients atteints d'hydrocéphalie. Par exemple, en mars 2022, Integra LifeSciences s'est associée à un fournisseur de télémédecine pour proposer des suivis post-opératoires virtuels et un suivi des symptômes, garantissant ainsi une surveillance continue des patients sans visites fréquentes à l'hôpital.

- De plus, la tendance vers de nouveaux modèles de dérivations, la ventriculostomie endoscopique du troisième ventricule (VET) et les valves programmables redéfinit les attentes en matière de traitement. Par exemple, en mai 2024, Sophysa a présenté une valve programmable de nouvelle génération conçue pour assurer un contrôle précis de la pression du liquide céphalo-rachidien (LCR) et réduire le besoin de réinterventions chirurgicales.

- Ces avancées, qui associent des dispositifs chirurgicaux de pointe à la surveillance assistée par l'IA et à la télémédecine, créent des modèles de soins de l'hydrocéphalie plus personnalisés, proactifs et centrés sur le patient à l'échelle mondiale.

Dynamique du marché des traitements de l'hydrocéphalie

Conducteur

Incidence croissante et sensibilisation accrue à l'intervention précoce

- La prévalence croissante de l'hydrocéphalie, notamment chez les nouveau-nés et les personnes âgées, est un facteur clé de la croissance du marché.

- Par exemple, en avril 2023, Boston Scientific a signalé une augmentation de 10 % des interventions de dérivation ventriculo-péritonéale en Amérique du Nord, reflétant une détection précoce accrue et des stratégies de traitement proactives.

- Les progrès des technologies de traitement, comme les shunts intelligents, les procédures endoscopiques et les cathéters mini-invasifs, favorisent leur adoption. Par exemple, en octobre 2024, Integra LifeSciences a lancé un nouveau système endoscopique qui réduit la durée des interventions chirurgicales et améliore la précision de la gestion du flux de LCR.

- Les initiatives gouvernementales et les financements alloués à la recherche en neurologie soutiennent également l'expansion du marché. Par exemple, en août 2022, les Instituts nationaux de la santé (NIH) aux États-Unis ont consacré 8 millions de dollars à la recherche sur l'hydrocéphalie, dans le but de développer des approches thérapeutiques plus sûres et plus efficaces.

- La sensibilisation accrue des professionnels de santé et des parents à l'intervention précoce contribue à l'augmentation des taux de traitement. Par exemple, en septembre 2023, une campagne mondiale de sensibilisation menée par l'Association de l'hydrocéphalie a permis d'améliorer le diagnostic précoce chez les nourrissons, conduisant ainsi à une intervention chirurgicale opportune.

- Le développement des infrastructures de santé dans les économies émergentes stimule la croissance. Par exemple, en juillet 2023, Medtronic a collaboré avec des hôpitaux en Inde afin d'élargir l'accès aux technologies de traitement de l'hydrocéphalie mini-invasives dans les régions rurales et semi-urbaines.

- L'adoption croissante de programmes de prise en charge intégrée des patients, associant chirurgie, surveillance et suivi, alimente également la demande. Par exemple, en novembre 2024, Sophysa a lancé en Europe un programme de soutien aux patients proposant une surveillance à distance continue en parallèle du traitement valvulaire.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée

- Malgré les progrès réalisés, le coût élevé des traitements de l'hydrocéphalie, notamment l'implantation de shunts et les systèmes de surveillance avancés, demeure un obstacle important à leur adoption.

- Par exemple, une étude publiée en avril 2024 a révélé que le coût moyen d'une implantation de dérivation ventriculo-péritonéale aux États-Unis dépassait 25 000 USD, la rendant inabordable pour de nombreux patients des pays en développement.

- Le nombre limité de neurochirurgiens spécialisés et d'infrastructures de pointe restreint l'accès aux soins, notamment dans les régions à faibles revenus. Par exemple, une enquête menée en Asie du Sud-Est en décembre 2023 a révélé que plus de 40 % des patients atteints d'hydrocéphalie ont subi des retards dans leur intervention chirurgicale en raison d'infrastructures hospitalières insuffisantes.

- Les obstacles réglementaires et les retards d'approbation des nouveaux dispositifs et technologies de shunt constituent des défis supplémentaires. Par exemple, en septembre 2025, Sophysa a annoncé un allongement des délais d'examen réglementaire pour sa nouvelle valve programmable dans certains pays européens, ce qui a ralenti sa pénétration du marché.

- Les complications post-opératoires et la nécessité de révisions de la dérivation peuvent augmenter les coûts de traitement à long terme et la charge pesant sur le patient. Par exemple, en janvier 2024, une étude multicentrique a rapporté que près de 30 % des enfants atteints d'hydrocéphalie ont nécessité une révision de leur dérivation au cours de la première année suivant l'intervention chirurgicale.

- La répartition inégale des infrastructures de soins de pointe entre les zones urbaines et rurales limite l'accès des patients aux soins spécialisés. Par exemple, en mars 2025, l'OMS a souligné que de nombreuses communautés rurales d'Afrique et d'Amérique latine n'ont pas accès à des services de neurochirurgie capables de traiter l'hydrocéphalie.

- Pour assurer la croissance durable du marché du traitement de l'hydrocéphalie, il est essentiel de relever ces défis grâce à des conceptions de shunts innovantes et rentables, des programmes de suivi par télémédecine et une formation accrue des neurochirurgiens.

Étendue du marché du traitement de l'hydrocéphalie

Le marché est segmenté en fonction du type, du groupe d'âge, du diagnostic, du type de traitement et de l'utilisateur final.

- Par type

Le marché du traitement de l'hydrocéphalie est segmenté selon le type d'hydrocéphalie : congénitale, acquise, à pression normale et ex vacuo. En 2024, le segment de l'hydrocéphalie congénitale représentait la plus grande part de marché (45,1 %), du fait de sa forte incidence chez les nouveau-nés et les nourrissons à l'échelle mondiale. Le dépistage précoce, grâce aux examens prénataux et néonataux de routine, permet un diagnostic et une intervention rapides, favorisant ainsi l'adoption de traitements efficaces. Ce segment bénéficie de protocoles chirurgicaux bien établis, notamment la pose de shunts, qui demeurent le traitement de référence. Les progrès des chirurgies mini-invasives, associés à des soins postopératoires adaptés, améliorent le pronostic des patients et réduisent les complications. La présence de centres de neurochirurgie pédiatrique spécialisés renforce encore sa position dominante sur le marché. Par ailleurs, les initiatives gouvernementales axées sur la santé infantile et les programmes d'intervention précoce contribuent à un accès plus large aux traitements. Enfin, la meilleure sensibilisation des soignants et des cliniciens à la prise en charge de l'hydrocéphalie congénitale explique également la position dominante de ce segment. L'augmentation des investissements dans les infrastructures de soins néonatals, l'intégration des technologies d'imagerie avancées et le développement des traitements hospitaliers contribuent à la pérennité des revenus. Le financement public et privé des soins de santé pour les malformations congénitales renforce encore la position de ce segment sur le marché.

Le segment de l'hydrocéphalie à pression normale (HPN) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2025 et 2032. Cette croissance est portée par la prévalence croissante de l'HPN au sein de la population vieillissante et par une sensibilisation accrue des cliniciens et des patients. La reconnaissance précoce de symptômes tels que les troubles de la marche, l'incontinence urinaire et le déclin cognitif a accéléré le diagnostic et l'adoption du traitement. Les progrès des modalités diagnostiques, notamment l'IRM et le scanner, facilitent une identification précise et rapide. Les interventions mini-invasives, telles que la dérivation ventriculo-péritonéale et la ventriculostomie endoscopique du troisième ventricule, sont de plus en plus privilégiées en raison de leurs profils de risque plus faibles et de l'amélioration des résultats pour les patients. L'accès accru aux soins de santé, le vieillissement de la population et les programmes gouvernementaux de soutien aux personnes âgées contribuent à l'expansion du marché. La recherche et le développement continus dans les techniques de traitement et les soins postopératoires améliorent l'efficacité des traitements. L'augmentation des recommandations cliniques préconisant une intervention chirurgicale et une réadaptation précoces favorisent l'adoption des traitements. Par ailleurs, les collaborations entre les hôpitaux et les centres de gériatrie garantissent un meilleur suivi. L'intensification des campagnes de sensibilisation et d'information des patients sur les symptômes précoces favorise une adoption plus rapide des traitements. L'élargissement de la couverture d'assurance pour les traitements de l'hydrocéphalie à pression normale (HPN) soutient davantage la croissance du marché. La télémédecine et les solutions de surveillance à distance s'imposent comme des outils essentiels pour le suivi des soins. Globalement, ce segment connaît une croissance accélérée grâce à une sensibilisation accrue, à l'amélioration des capacités de diagnostic et au vieillissement de la population.

- Par groupe d'âge

Le marché du traitement de l'hydrocéphalie est segmenté en fonction de l'âge : nourrissons, enfants et adultes. En 2024, le segment des nourrissons représentait la plus grande part de marché (48,3 %), en raison de la forte incidence d'hydrocéphalie congénitale diagnostiquée à la naissance ou durant les premiers mois. Les interventions chirurgicales précoces, notamment la pose de shunts, sont essentielles pour prévenir les déficits neurologiques à long terme, ce qui stimule la demande. Ce segment bénéficie de programmes de dépistage néonatal généralisés, d'infrastructures d'imagerie pédiatrique de pointe et d'infrastructures hospitalières de plus en plus dédiées aux soins des nourrissons. La sensibilisation croissante des parents et des soignants à l'importance de l'intervention précoce est un facteur clé. L'accès à des neurochirurgiens pédiatriques spécialisés, le recours fréquent aux chirurgies mini-invasives et les soins postopératoires de qualité contribuent à sa position dominante. Les initiatives gouvernementales en matière de santé et les financements privés pour les traitements néonataux favorisent également leur adoption. La présence d'hôpitaux universitaires et d'essais cliniques axés sur l'hydrocéphalie infantile garantit une amélioration continue des résultats thérapeutiques. L'adoption de technologies de shunt innovantes, de procédures endoscopiques et de protocoles de surveillance continue est un moteur de croissance pour ce segment. Les campagnes de santé publique et les programmes de formation destinés aux soignants favorisent une prise en charge rapide. La position dominante de ce segment est également confortée par la demande croissante de soins complets dans les hôpitaux de référence. L'augmentation des investissements dans les infrastructures de soins pédiatriques à l'échelle mondiale continue de consolider sa position sur le marché.

Le segment des adultes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2025 et 2032, principalement en raison de la prévalence croissante de l'hydrocéphalie acquise et de l'hydrocéphalie à pression normale chez les personnes âgées. La meilleure connaissance des symptômes de l'hydrocéphalie chez l'adulte, notamment le déclin cognitif et les troubles moteurs, a permis d'accroître le nombre de diagnostics grâce à l'imagerie avancée, comme l'IRM et le scanner. Les options chirurgicales mini-invasives et l'amélioration des soins postopératoires favorisent l'adoption des traitements. Le développement des infrastructures de soins gériatriques, la couverture d'assurance croissante et les programmes d'intervention précoce soutiennent cette croissance rapide. Ce segment bénéficie de l'augmentation des traitements hospitaliers, de l'accès aux centres de neurochirurgie spécialisés et des programmes de formation à la prise en charge des adultes. La recherche et le développement de nouveaux modèles de dérivations et de procédures endoscopiques améliorent les résultats pour les patients, encourageant ainsi une plus grande adoption des traitements. L'intégration de la réadaptation et du suivi améliore la qualité de vie des patients. Les campagnes de sensibilisation destinées aux aidants et aux cliniciens accélèrent encore l'adoption des traitements. Le vieillissement de la population dans les pays développés et émergents contribue significativement à cette croissance. La télésanté et les solutions de soins à domicile pour la surveillance postopératoire apparaissent comme des facilitateurs clés. La collaboration entre les hôpitaux et les instituts de recherche garantit des progrès constants dans la prise en charge de l'hydrocéphalie chez l'adulte.

- Par diagnostic

Le marché du traitement de l'hydrocéphalie est segmenté, selon la méthode diagnostique, en trois catégories : tomodensitométrie (TDM) cérébrale, imagerie par résonance magnétique (IRM) et échographie cérébrale. En 2024, l'IRM représentait la plus grande part de marché (50,7 %) grâce à la qualité supérieure de ses images, son caractère non invasif et sa capacité à détecter précocement les anomalies structurelles du cerveau. L'IRM permet un diagnostic précis du type d'hydrocéphalie, de sa gravité et des complications associées, ce qui oriente la planification du traitement. Ce segment bénéficie de la disponibilité croissante d'appareils d'IRM haute résolution dans les hôpitaux et les centres spécialisés. La sensibilisation accrue des cliniciens à l'importance de l'imagerie avancée, conjuguée aux progrès technologiques constants, a favorisé son adoption. L'IRM est également privilégiée chez les patients pédiatriques et adultes en raison de sa sécurité et de son efficacité. Son intégration aux logiciels de planification des traitements et sa compatibilité avec les techniques chirurgicales mini-invasives soutiennent son adoption. Les initiatives des hôpitaux publics et privés visant à moderniser leurs capacités diagnostiques contribuent à la domination du marché. Les programmes de recherche et de formation continus améliorent l'expertise des cliniciens en matière d'interprétation des IRM. L'utilisation de l'IRM dans la planification préopératoire, le suivi et l'évaluation postopératoire renforce encore la position de ce segment. Les campagnes de sensibilisation mettant en avant les avantages du dépistage précoce favorisent également son adoption.

Le segment de l'échographie transfontanellaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,1 %, entre 2025 et 2032. Cette croissance est portée par le caractère non invasif, le rapport coût-efficacité et la facilité d'utilisation chez les nouveau-nés et les nourrissons. L'échographie transfontanellaire est largement utilisée dans les unités de soins intensifs néonatals (USIN) pour le dépistage précoce de l'hydrocéphalie congénitale. L'adoption croissante de cette technique dans les régions en développement, la disponibilité d'appareils d'échographie portables et l'importance accrue accordée à l'intervention précoce contribuent à la croissance du marché. Les programmes de formation destinés aux pédiatres et aux échographistes favorisent son utilisation. L'intégration de la télémédecine et de la surveillance à distance facilite également son adoption. Les campagnes de sensibilisation des soignants au diagnostic précoce par échographie accélèrent la croissance. Les programmes gouvernementaux de soutien à la santé néonatale et aux soins pédiatriques renforcent également son adoption. Ce segment bénéficie d'innovations technologiques continues en matière de résolution d'image, de sécurité et d'interfaces conviviales. La préférence croissante pour les diagnostics au chevet du patient dans les USIN améliore la commodité et l'observance des traitements. L'expansion des structures de soins néonatals dans les économies émergentes est le principal moteur de ce TCAC. L'adoption de cette technique en milieu hospitalier et en clinique garantit un accès plus large à la pratique.

- Par type de traitement

Le marché du traitement de l'hydrocéphalie est segmenté, selon le type de traitement, en trois catégories : la pose de shunt, la ventriculostomie et les traitements médicamenteux. En 2024, le segment de la pose de shunt représentait la plus grande part de marché (53,4 %), car il demeure l'intervention de référence et la plus efficace pour la plupart des formes d'hydrocéphalie. Ce segment bénéficie d'innovations constantes dans la conception des shunts, d'une réduction des complications et de procédures mini-invasives. Sa large disponibilité dans les hôpitaux et les centres chirurgicaux, ainsi que la sensibilisation croissante des patients, enfants et adultes, favorisent son adoption. Les programmes de formation pour les neurochirurgiens, l'amélioration des soins postopératoires et les initiatives gouvernementales en matière de santé contribuent également à la position dominante de ce segment. La pose de shunt soulage durablement la pression intracrânienne et prévient les déficits neurologiques. L'augmentation des investissements dans les infrastructures et les technologies chirurgicales améliore les résultats du traitement. La couverture d'assurance et les politiques de remboursement facilitent l'accès aux soins. Ce segment bénéficie également des efforts continus de recherche et développement sur les technologies de shunts intelligents qui surveillent la pression intracrânienne en temps réel. L'adoption en milieu hospitalier et l'intégration avec l'imagerie diagnostique garantissent un positionnement précis et une gestion efficace. La prévalence croissante de l'hydrocéphalie à l'échelle mondiale renforce la part de revenus de ce segment.

Le segment de la ventriculostomie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,8 %, entre 2025 et 2032, porté par l'adoption croissante des procédures endoscopiques mini-invasives de ventriculostomie du troisième ventricule chez les patients pédiatriques et adultes. La ventriculostomie offre une alternative à la pose d'une dérivation, notamment chez les patients présentant un risque de complications liées à cette dernière. L'expertise croissante des cliniciens, la disponibilité d'instruments endoscopiques de pointe et l'adoption croissante de ces techniques par les hôpitaux sont les principaux moteurs de cette croissance. L'intégration de la planification préopératoire basée sur l'IRM et le scanner améliore la précision et les résultats. La sensibilisation accrue aux options chirurgicales moins invasives, la prise en charge par les assurances et le soutien gouvernemental à l'innovation chirurgicale accélèrent encore davantage l'adoption de ces techniques. Les programmes de formation pour les neurochirurgiens et les initiatives de recherche améliorent les taux de réussite des interventions. La préférence croissante des patients pour des procédures présentant moins de complications à long terme soutient l'expansion du marché. La télémédecine et la surveillance à distance des patients postopératoires facilitent le suivi. Le vieillissement de la population et l'augmentation de l'incidence de l'hydrocéphalie acquise contribuent à la croissance de ce segment. Les initiatives gouvernementales visant à améliorer l'infrastructure chirurgicale dans les régions émergentes soutiennent également ce TCAC exceptionnel.

- Par l'utilisateur final

Le marché du traitement de l'hydrocéphalie est segmenté, selon l'utilisateur final, en hôpitaux, cliniques, centres de diagnostic, centres chirurgicaux, centres de chirurgie ambulatoire et autres. En 2024, le segment hospitalier représentait la plus grande part de marché (58,6 %), grâce à des infrastructures complètes, des équipes multidisciplinaires et des équipements de diagnostic et de chirurgie de pointe. Les hôpitaux prennent en charge les cas complexes d'hydrocéphalie nécessitant la pose d'une dérivation, une ventriculostomie et des soins postopératoires. La hausse des hospitalisations, la spécialisation des services de neurochirurgie et l'accès à l'imagerie avancée contribuent à cette position dominante. Les initiatives gouvernementales, la couverture d'assurance et les programmes de sensibilisation des patients favorisent l'adoption de ces traitements. Les hôpitaux offrent une prise en charge intégrée, incluant la réadaptation et le suivi à long terme. L'accès à des neurochirurgiens expérimentés, aux collaborations de recherche et aux programmes de formation améliore les résultats des traitements. L'adoption de techniques mini-invasives, de technologies de dérivation intelligentes et le suivi postopératoire renforcent encore la position dominante des hôpitaux. La confiance élevée des patients et les pratiques d'orientation contribuent à la croissance du chiffre d'affaires de ce segment.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,9 %, entre 2025 et 2032. Cette croissance est portée par une préférence accrue pour les interventions en ambulatoire, des hospitalisations plus courtes et un meilleur rapport coût-efficacité. Ces centres proposent des chirurgies mini-invasives, une convalescence rapide et des coûts de traitement réduits, ce qui les rend attractifs pour les patients et les professionnels de santé. La croissance est alimentée par le développement des infrastructures de santé, l'augmentation de la couverture d'assurance et l'adoption de techniques chirurgicales avancées. La commodité pour les patients, la disponibilité d'équipes neurochirurgicales spécialisées et la sensibilisation croissante aux avantages des soins ambulatoires accélèrent l'adoption de ces centres. Les partenariats avec les hôpitaux et les cliniques améliorent l'accès aux soins et renforcent la crédibilité du segment. L'expansion dans les zones urbaines et périurbaines assure une plus large couverture du marché. La télémédecine pour les consultations préopératoires et le suivi postopératoire contribue à une croissance plus rapide. La préférence croissante pour les soins ambulatoires dans les pays développés et émergents stimule le TCAC de ce segment. Les initiatives gouvernementales visant à promouvoir les soins ambulatoires et les traitements rentables favorisent l'adoption de ces centres.

Analyse régionale du marché du traitement de l'hydrocéphalie

- L’Amérique du Nord a dominé le marché du traitement de l’hydrocéphalie avec la plus grande part de revenus, soit 41,2 %, en 2024.

- Soutenue par une infrastructure de soins de santé avancée, une forte adoption des procédures neurochirurgicales innovantes et d'importantes activités de recherche et développement aux États-Unis, cette approche favorise une adoption plus large des traitements.

- La présence d'hôpitaux de premier plan et de centres de neurochirurgie spécialisés, ainsi que la disponibilité de dérivations programmables de pointe et de procédures mini-invasives, contribuent à la croissance du marché chez les adultes et les enfants.

Aperçu du marché américain des traitements de l'hydrocéphalie

Le marché américain du traitement de l'hydrocéphalie a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à la disponibilité croissante des interventions neurochirurgicales mini-invasives, à une meilleure prise en charge de l'hydrocéphalie et à l'adoption croissante de systèmes de surveillance postopératoire avancés. Patients et professionnels de santé privilégient de plus en plus les traitements tels que les dérivations programmables, la ventriculostomie endoscopique du troisième ventricule (VET) et les programmes de surveillance des patients assistés par intelligence artificielle, qui améliorent les résultats et réduisent le risque de complications. La présence de neurochirurgiens hautement qualifiés et d'instituts de recherche de pointe favorise également l'innovation et une plus large diffusion des traitements efficaces contre l'hydrocéphalie.

Aperçu du marché européen des traitements de l'hydrocéphalie

Le marché européen du traitement de l'hydrocéphalie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de réglementations sanitaires strictes, d'investissements croissants dans les centres neurochirurgicaux spécialisés et d'une importance accrue accordée au diagnostic et à l'intervention précoces. L'urbanisation, la sensibilisation accrue des patients et le développement d'infrastructures hospitalières modernes favorisent l'adoption de traitements innovants chez les enfants et les adultes. Des pays comme l'Allemagne, la France et l'Italie intègrent de plus en plus les systèmes de dérivation programmables et les procédures mini-invasives dans leurs protocoles de traitement standard.

Aperçu du marché britannique des traitements de l'hydrocéphalie

Le marché britannique des traitements de l'hydrocéphalie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le vieillissement de la population, une meilleure sensibilisation aux soins neurologiques et un intérêt croissant pour les interventions chirurgicales mini-invasives. Les préoccupations relatives aux résultats à long terme et aux complications liées aux systèmes de dérivation traditionnels incitent les professionnels de santé à adopter des options thérapeutiques plus avancées. La solidité du système de santé britannique, conjuguée aux initiatives d'éducation des patients, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des traitements de l'hydrocéphalie

Le marché allemand du traitement de l'hydrocéphalie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante, des technologies neurochirurgicales de pointe et une meilleure information des patients sur les options thérapeutiques. Les hôpitaux et les centres spécialisés utilisent de plus en plus les dérivations programmables, les procédures endoscopiques et les techniques de surveillance postopératoire avancées pour améliorer les résultats des patients. La préférence pour les interventions chirurgicales de précision et les politiques de santé axées sur l'innovation favorisent l'adoption de ces thérapies de pointe.

Aperçu du marché du traitement de l'hydrocéphalie en Asie-Pacifique

Le marché du traitement de l'hydrocéphalie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par l'urbanisation croissante, l'amélioration de l'accès aux soins, la hausse des revenus disponibles et les initiatives gouvernementales en faveur des soins neurologiques dans des pays comme la Chine, le Japon et l'Inde. Le développement de centres de neurochirurgie de pointe, la disponibilité de procédures mini-invasives et l'adoption de systèmes de dérivation programmables facilitent l'accès des patients aux traitements. L'accent mis sur l'amélioration des résultats cliniques et le nombre croissant de neurochirurgiens qualifiés sont des facteurs clés de la croissance de ce marché.

Aperçu du marché japonais du traitement de l'hydrocéphalie

Le marché japonais du traitement de l'hydrocéphalie est en plein essor grâce à un système de santé performant, une urbanisation rapide et une forte sensibilisation des patients aux affections neurologiques. L'adoption de techniques neurochirurgicales mini-invasives, de dérivations programmables et de systèmes de surveillance postopératoire améliorés contribue à de meilleurs résultats pour les patients. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de traitements de l'hydrocéphalie pratiques, sûrs et efficaces, tant en milieu hospitalier que dans les centres de soins spécialisés.

Aperçu du marché chinois du traitement de l'hydrocéphalie

En 2024, le marché chinois du traitement de l'hydrocéphalie représentait la plus grande part des revenus en Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de la classe moyenne, à l'augmentation des dépenses de santé et à l'attention portée par les pouvoirs publics à la santé neurologique. Le développement de centres neurochirurgicaux spécialisés, la sensibilisation accrue des patients et l'accès à des systèmes de dérivation avancés et à des interventions mini-invasives contribuent à la croissance de ce marché. La recherche de meilleurs résultats cliniques, conjuguée à la présence de fabricants de dispositifs médicaux nationaux performants, favorise l'adoption de traitements innovants contre l'hydrocéphalie, tant chez l'enfant que chez l'adulte.

Part de marché du traitement de l'hydrocéphalie

Le secteur du traitement de l'hydrocéphalie est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Integra LifeSciences (États-Unis)

- B. Braun SE (Allemagne)

- Sophysa SA (France)

- Spiegelberg GmbH & Co. KG (Allemagne)

- Natus Medical Incorporated (États-Unis)

- CereVasc, Inc. (États-Unis)

- Anuncia Medical (États-Unis)

- Kaneka Medix Corporation (Japon)

- HPbio (Corée du Sud)

- G. Surgiwear Ltd (Inde)

- Christoph Miethke GmbH & Co. KG (Allemagne)

- Dispomedica (États-Unis)

- Delta Surgical (États-Unis)

- Groupe Argi (Allemagne)

Dernières évolutions du marché mondial du traitement de l'hydrocéphalie

- En mai 2021, des chercheurs de Penn State ont présenté la dérivation HydroFix, un système chirurgical avancé conçu pour atténuer les risques associés aux dérivations traditionnelles et fournir une solution de traitement durable pour les patients atteints d'hydrocéphalie à pression normale (HPN).

- En juin 2025, Yale Medicine a lancé un essai clinique de phase III pour un traitement mini-invasif de l'hydrocéphalie à pression normale (HPN) utilisant le système eShunt. Ce système permet le drainage du liquide céphalo-rachidien dans le système veineux par une simple ponction à l'aine, évitant ainsi le forage crânien.

- En septembre 2025, l'essai PENS (Placebo-Controlled Effectiveness in iNPH Shunting) a fourni des preuves convaincantes de l'efficacité de l'implantation d'une dérivation ventriculaire chez les patients âgés atteints d'hydrocéphalie à pression normale (HPN).

- En septembre 2025, la gouverneure du Michigan, Gretchen Whitmer, a proclamé le mois de septembre Mois de sensibilisation à l'hydrocéphalie, soulignant l'importance de la chirurgie de dérivation cérébrale comme traitement principal de l'hydrocéphalie.

- En juin 2025, l'Association de l'hydrocéphalie a annoncé que la recherche sur l'hydrocéphalie avait reçu 1,57 million de dollars de financement en 2024 dans le cadre du Programme de recherche médicale évaluée par les pairs (PRMRP), soutenant ainsi les progrès réalisés dans la technologie des dérivations et les stratégies de traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.