Global Hydrogen Generation Market

Taille du marché en milliards USD

TCAC :

%

USD

153.46 Billion

USD

216.58 Billion

2025

2033

USD

153.46 Billion

USD

216.58 Billion

2025

2033

| 2026 –2033 | |

| USD 153.46 Billion | |

| USD 216.58 Billion | |

| % | |

|

Segmentation du marché mondial de la production d'hydrogène, par mode de production et de distribution (production interne, production externe), technologie (reformage du méthane à la vapeur, oxydation partielle du pétrole, gazéification du charbon, électrolyse de l'eau), application (raffinage du pétrole, production d'ammoniac, production de méthanol, transport, production d'électricité, traitement chimique, carburants automobiles, autres applications), stockage (stockage embarqué d'hydrogène, stockage souterrain d'hydrogène, stockage d'hydrogène par conversion d'électricité en gaz) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché mondial de la production d'hydrogène

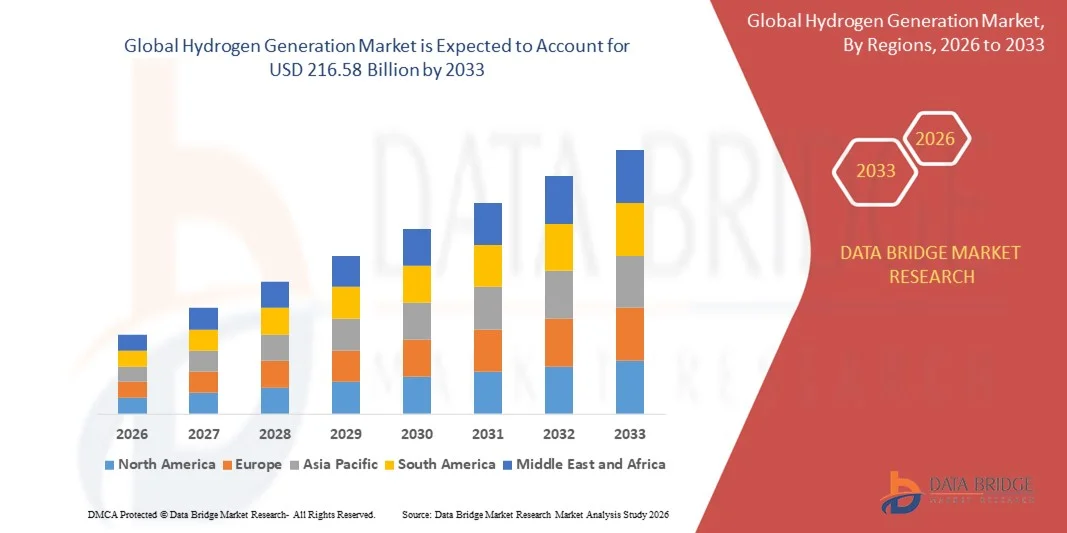

- Conformément à l'analyse de marché de Data Bridge, la taille du marché mondial de la production d'hydrogène a été évaluée à153,46 milliards de dollars en 2025et devrait atteindre216,58 milliards de dollars en 2033, à uneTCAC de 4,40 %pendant la période de prévision.

- La croissance du marché est largement attribuable à l'augmentation des investissements dans les technologies d'énergie propre et à l'augmentation de la demande de combustibles à faible émission dans les secteurs de l'industrie, des transports et de la production d'électricité, ce qui accélère le passage à une économie fondée sur l'hydrogène.

- En outre, les progrès réalisés dans les méthodes de production d'hydrogène, y compris l'électrolyse et la production d'hydrogène à partir de sources renouvelables, ainsi que les politiques gouvernementales de soutien et les initiatives de durabilité, favorisent une plus grande adoption des solutions d'hydrogène à l'échelle mondiale. Ces facteurs convergents propulsent l'expansion du marché et font de l'hydrogène un vecteur énergétique clé pour l'avenir.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):153,46 milliards de dollars

- Valeur marchande prévue (2033) :216,58 milliards de dollars

- Prévisions CAGR (2026-2033):4.40%

Analyse du marché mondial de la production d'hydrogène

- La production d'hydrogène, qui implique la production d'hydrogène par des méthodes telles que l'électrolyse, le reformage du méthane de vapeur et les procédés à base de sources renouvelables, est de plus en plus essentielle pour décarboner les systèmes énergétiques et soutenir les applications industrielles, les transports et la production d'électricité en raison de son profil de faible émission, de sa polyvalence et de sa compatibilité avec les nouvelles technologies d'énergie propre.

- L'augmentation de la demande pour la production d'hydrogène est principalement alimentée par la poussée mondiale vers les transitions vers l'énergie propre, l'augmentation des applications industrielles et les politiques gouvernementales encourageant l'adoption de combustibles à faible teneur en carbone.

- L'Asie-Pacifique a dominé le marché mondial de la production d'hydrogène avec la plus grande part de revenus de 36,2 % en 2025, caractérisée par l'adoption rapide d'initiatives en matière d'énergie renouvelable, de l'infrastructure industrielle avancée et une forte présence d'acteurs clés du marché, les États-Unis connaissant une forte croissance des installations de production d'hydrogène, en particulier dans les secteurs des transports et de l'industrie, grâce aux innovations des entreprises énergétiques établies et des start-up axées sur les technologies de l'hydrogène vert.

- L'Europe devrait être la région qui connaîtra la croissance la plus rapide sur le marché mondial de la production d'hydrogène au cours de la période de prévision en raison de l'industrialisation croissante, des initiatives gouvernementales de soutien et de l'augmentation des investissements dans les projets d'énergie renouvelable.

- Le segment captif a dominé le marché avec une part des revenus de 55,6 % en 2025, entraînée par de grandes installations industrielles telles que les raffineries, les usines chimiques et les unités de production d'ammoniac qui produisent de l'hydrogène pour la consommation interne.

Portée du rapport et segmentation du marché mondial de la production d'hydrogène

|

Attributs |

Production d'hydrogène Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché mondial de la production d'hydrogène

Efficacité accrue par l'IA et l'intégration numérique

- Une tendance significative et accélérée sur le marché mondial de la production d'hydrogène est l'intégration des systèmes d'intelligence artificielle (AI) et de surveillance numérique avancée dans les processus de production d'hydrogène. Cette combinaison améliore considérablement l'efficacité opérationnelle, la maintenance prédictive et le contrôle global des processus dans les installations industrielles et renouvelables de production d'hydrogène.

- Par exemple, certainshydrogène vertLes usines tirent parti des systèmes de gestion de l'énergie pilotés par l'IA pour optimiser les processus d'électrolyse en temps réel, minimiser la consommation d'énergie et maximiser la production d'hydrogène. De même, les technologies numériques jumelées permettent aux opérateurs de simuler et de surveiller virtuellement les opérations de production d'hydrogène, ce qui améliore la fiabilité et la sécurité des procédés.

- L'intégration de l'IA dans la génération d'hydrogène permet des fonctionnalités telles que la maintenance prédictive, la détection d'anomalies et l'optimisation des performances. Par exemple, les algorithmes d'IA peuvent prédire les défaillances de l'équipement avant qu'elles ne surviennent, optimiser l'utilisation de la puissance pour les unités d'électrolyse et ajuster automatiquement les paramètres opérationnels pour assurer une pureté et une sortie cohérentes de l'hydrogène. En outre, la surveillance numérique en temps réel fournit aux opérateurs des informations pratiques permettant la surveillance et le contrôle à distance.

- L'intégration harmonieuse de l'IA et des systèmes numériques avec les installations de production d'hydrogène facilite la surveillance centralisée de plusieurs unités de production et sources d'énergie. Grâce à une interface unique, les exploitants d'installations peuvent gérer les processus de production, de stockage et de distribution en plus des intrants énergétiques renouvelables, créant ainsi une infrastructure énergétique plus efficace et automatisée.

- Cette tendance vers des systèmes de production d'hydrogène plus intelligents, axés sur les données et interconnectés transforme fondamentalement les attentes de l'industrie en matière d'efficacité et de fiabilité. Par conséquent, des entreprises comme ITM Power et Plug Power développent des solutions d'hydrogène compatibles avec l'IA avec une maintenance prédictive, une optimisation des processus en temps réel et une intégration avec les systèmes de gestion des énergies renouvelables.

- La demande d'IA et de solutions de production d'hydrogène intégrées numériquement augmente rapidement dans les secteurs de l'industrie, des transports et de l'énergie, alors que les intervenants privilégient de plus en plus l'efficacité opérationnelle, les économies de coûts et la durabilité.

Dynamique du marché mondial de la production d'hydrogène

Chauffeur

Besoin croissant en raison de la demande croissante d'énergie propre et d'applications industrielles

- L'accent de plus en plus mis au niveau mondial sur la réduction des émissions de carbone, conjugué à l'augmentation des besoins en énergie dans les secteurs de l'industrie et des transports, est un facteur important de la demande accrue d'hydrogène.

- Par exemple, en 2025, Air Liquide a annoncé une expansion de ses installations de production d'hydrogène vert en Europe pour soutenir la demande croissante des secteurs industriels et de la mobilité. De telles initiatives stratégiques de la part des entreprises clés devraient favoriser la croissance du marché de la production d'hydrogène au cours de la période de prévision.

- Comme les gouvernements et les industries visent à atteindre les objectifs de durabilité et à réduire la dépendance à l'égard des combustibles fossiles, l'hydrogène offre une solution de rechange à faible émission pour la production d'électricité, les procédés industriels et les transports, offrant une solution convaincante par rapport aux sources d'énergie classiques.

- De plus, l'adoption croissante des énergies renouvelables et l'électrification des procédés industriels accroissent l'intégration de l'hydrogène en tant que vecteur d'énergie propre, ce qui en fait une composante essentielle des futurs systèmes énergétiques.

- La polyvalence de l'hydrogène dans les piles à combustible, les applications de l'énergie au gaz et les matières premières industrielles, ainsi que les mesures d'incitation gouvernementales et les cadres réglementaires de soutien, stimulent son adoption dans plusieurs secteurs. Les investissements dans des technologies de production évolutives et des solutions modulaires contribuent davantage à la croissance du marché.

Restriction/Défi

Coûts de production élevés et limites des infrastructures

- Les coûts de production relativement élevés de l'hydrogène vert, en particulier de l'électrolyse alimentée par des énergies renouvelables, posent un défi important à l'adoption plus large du marché. Les méthodes actuelles exigent des investissements importants et des dépenses opérationnelles, ce qui peut limiter la compétitivité par rapport aux combustibles fossiles classiques.

- Par exemple, alors que des pays comme l'Allemagne et le Japon investissent massivement dans la capacité d'électrolyse, les coûts initiaux de l'infrastructure demeurent un obstacle au déploiement à grande échelle.

- Pour accélérer l'adoption, il est essentiel de relever ces défis de coûts grâce aux progrès technologiques, aux économies d'échelle et aux subventions publiques. Des entreprises telles que ITM Power et Plug Power se concentrent sur la réduction des coûts de production grâce à des électrolyseurs plus efficaces et des solutions modulaires pour l'hydrogène.

- En outre, la disponibilité limitée des infrastructures de transport et de stockage de l'hydrogène dans de nombreuses régions peut limiter la croissance du marché. Le développement de pipelines, de stations de ravitaillement et de solutions de stockage nécessite des investissements importants, ce qui peut ralentir le déploiement à grande échelle.

- Surmonter ces défis par l'optimisation des coûts, l'innovation technologique, le développement des infrastructures et l'appui aux politiques seront essentiels pour une croissance soutenue du marché mondial de la production d'hydrogène.

Portée du marché mondial de la production d'hydrogène

Le marché de la production d'hydrogène est segmenté en fonction du mode de production et de livraison, de la technologie, de l'application et du stockage.

- Par mode de génération et de livraison

Sur la base du mode de production et de livraison, le marché mondial de la production d'hydrogène est segmenté en captif et marchand. Le segment captif a dominé le marché avec une part des revenus de 55,6 % en 2025, entraînée par de grandes installations industrielles telles que les raffineries, les usines chimiques et les unités de production d'ammoniac qui produisent de l'hydrogène pour la consommation interne. La production captive assure un approvisionnement en hydrogène uniforme et rentable pour les industries ayant des besoins en volume élevés, réduisant ainsi la dépendance à l'égard des fournisseurs externes.

Le segment marchand devrait connaître le TCAC le plus rapide (22,3 %) entre 2026 et 2033, alimenté par une demande croissante d'hydrogène fourni commercialement sur les marchés émergents et de nouvelles applications telles que la mobilité et le stockage de l'énergie. Les fournisseurs marchands s'occupent de secteurs ayant des besoins en hydrogène intermittents ou variables, offrant une flexibilité et des solutions d'approvisionnement évolutives, ce qui a conduit à une adoption rapide dans les pays développant l'infrastructure hydrogène.

- Par technologie

Sur la base de la technologie, le marché mondial de la production d'hydrogène est segmenté en reformage du méthane de vapeur (SMR), oxydation partielle du pétrole (POX), gazéification du charbon et électrolyse de l'eau. En 2025, le segment des RMS a dominé le marché avec une part de 43,2 %, attribuable à son rapport coût-efficacité, à son infrastructure mature et à son adoption généralisée dans la production industrielle d'hydrogène pour le raffinage du pétrole, l'ammoniac et la production de méthanol. La RSM demeure la technologie privilégiée dans les régions où l'approvisionnement en gaz naturel est abondant.

Le segment de l'électrolyse devrait connaître le TCAC le plus rapide (24,1 %) de 2026 à 2033, sous l'impulsion de l'accent croissant mis sur la production d'hydrogène vert à l'aide d'énergies renouvelables. Les progrès technologiques, les incitations gouvernementales et les objectifs mondiaux de décarbonisation accélèrent les investissements dans les usines d'électrolyse, ce qui les rend de plus en plus compétitifs par rapport aux méthodes traditionnelles basées sur les fossiles.

- Par demande

Sur la base de l'application, le marché mondial de la production d'hydrogène est segmenté en raffinerie de pétrole, production d'ammoniac, production de méthanol, transport, production d'électricité, traitement chimique, carburants automobiles et autres applications. Le segment des raffineries de pétrole a dominé le marché avec une part de marché de 38,5 % en 2025, en raison de l'utilisation intensive d'hydrogène dans l'hydrocraquage, la désulfuration et d'autres procédés de raffinage pour produire des combustibles plus propres. L'hydrogène est essentiel si l'on veut satisfaire aux normes strictes en matière de carburant, ce qui entraîne une demande constante.

Le secteur des transports devrait connaître le TCAC le plus rapide (23,7 %) de 2026 à 2033, propulsé par l'adoption croissante de véhicules à pile à hydrogène et les investissements dans les infrastructures de ravitaillement en hydrogène. La sensibilisation croissante à l'environnement, les subventions publiques et les partenariats stratégiques entre les entreprises de l'énergie et de l'automobile sont à l'origine de l'expansion de l'hydrogène dans les applications de mobilité.

- Par stockage

Sur la base du stockage, le marché mondial de la génération d'hydrogène est segmenté en stockage d'hydrogène à bord, en stockage souterrain d'hydrogène et en stockage d'hydrogène de puissance à gaz. Le segment du stockage embarqué a dominé le marché avec une part de 41,8% en 2025, en grande partie en raison de son rôle critique dans les applications de la mobilité de l'hydrogène, y compris les véhicules à pile à combustible et les systèmes d'énergie portables. Les systèmes de stockage embarqués permettent un stockage efficace, sûr et à haute pression de l'hydrogène directement sur les véhicules, ce qui favorise une adoption généralisée.

On s'attend à ce que le segment du stockage de l'hydrogène de l'électricité au gaz enregistre le TCAC le plus rapide de 25,0 % entre 2026 et 2033, alimenté par le besoin croissant de solutions de stockage de l'énergie et d'équilibrage du réseau à grande échelle utilisant l'hydrogène. L'intégration aux sources d'énergie renouvelables permet de convertir l'électricité excédentaire en hydrogène, stockée et reconvertie en énergie pendant la demande maximale, ce qui améliore la sécurité énergétique et la durabilité.

Analyse régionale du marché mondial de la production d'hydrogène

- L'Asie-Pacifique a dominé le marché mondial de la production d'hydrogène avec la plus grande part des revenus de 36,2 % en 2025, en raison de la demande croissante de solutions énergétiques propres, des efforts croissants de décarbonisation industrielle et de l'augmentation des investissements dans les infrastructures d'hydrogène et les projets d'énergies renouvelables.

- Les industries de la région, notamment le raffinage, les produits chimiques et les transports, adoptent rapidement l'hydrogène comme source d'énergie durable pour réduire les émissions de carbone et respecter des règlements environnementaux rigoureux.

- Cette croissance s'appuie davantage sur de solides politiques gouvernementales, des investissements élevés en R-D et une participation active de grandes entreprises qui développent des installations d'hydrogène vert à grande échelle, positionnant l'Amérique du Nord comme une plaque tournante mondiale pour l'innovation et la production d'hydrogène.

Aperçu du marché américain de la production d'hydrogène

Le marché américain de la production d'hydrogène a enregistré la plus grande part des revenus de 81 % en 2025 en Amérique du Nord, sous l'impulsion d'initiatives gouvernementales vigoureuses favorisant l'énergie propre et des investissements substantiels dans l'infrastructure de l'hydrogène vert. L'évolution rapide vers la décarbonisation, combinée aux progrès des technologies d'électrolyse, alimente des projets de production d'hydrogène à grande échelle partout au pays. La demande croissante des raffineries, des transports et des secteurs industriels accélère encore la croissance du marché. De plus, des incitatifs fédéraux comme la loi sur la réduction de l'inflation et les crédits d'impôt pour les projets d'hydrogène renouvelable attirent des investissements tant nationaux qu'étrangers, plaçant les États-Unis comme un chef de file mondial dans la production et l'innovation d'hydrogène.

Europe Production d'hydrogène Aperçu du marché

Le marché européen de la production d'hydrogène devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison des objectifs climatiques ambitieux de l'Union européenne et de l'importance croissante accordée à la transition énergétique. Un solide soutien réglementaire en faveur de l'hydrogène vert, combiné à un financement à grande échelle dans le cadre d'initiatives telles que la stratégie de l'UE pour l'hydrogène, favorise le développement rapide de l'infrastructure de l'hydrogène dans toute la région. L'adoption industrielle, en particulier dans la fabrication de l'acier, les produits chimiques et les transports, augmente la demande du marché. L'accent mis sur la neutralité carbone et l'intégration des énergies renouvelables devrait maintenir son leadership dans l'adoption de l'hydrogène propre dans plusieurs secteurs d'utilisation finale.

Aperçu du marché britannique de la production d'hydrogène

Le marché britannique de la production d'hydrogène devrait croître à un TCAC remarquable au cours de la période de prévision, grâce à l'engagement pris par le gouvernement de réaliser des émissions nettes nulles d'ici 2050 et d'accroître les investissements dans des projets à faible teneur en hydrogène. Des programmes stratégiques tels que la Stratégie du Royaume-Uni sur l'hydrogène et le Net Zero Hydrogen Fund favorisent une solide collaboration entre les secteurs public et privé. Le marché connaît une expansion importante dans les projets d'hydrogène vert et bleu visant à décarboniser l'énergie, les transports et l'industrie lourde. En outre, la participation croissante des entreprises énergétiques et le développement de pôles d'hydrogène dans les zones industrielles clés stimulent une croissance durable du marché.

Allemagne Production d'hydrogène Aperçu du marché

Le marché allemand de la production d'hydrogène devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par les objectifs robustes de transition énergétique du pays et fortement axé sur l'innovation technologique. Allemagne La stratégie nationale pour l'hydrogène et un financement substantiel pour l'expansion de la capacité d'électrolyse accélèrent le développement de la production d'hydrogène vert. La base industrielle avancée du pays, en particulier dans les secteurs de l'automobile, de l'acier et de la chimie, favorise l'adoption à grande échelle de l'hydrogène comme source d'énergie propre. En outre, les collaborations avec les pays européens voisins et l'intégration de sources d'énergie renouvelables telles que l'énergie éolienne et solaire dans la production d'hydrogène soutiennent la croissance du marché à long terme.

Aperçu du marché de la production d'hydrogène en Asie-Pacifique

Le marché de la production d'hydrogène en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide de 24 % au cours de la période de prévision allant de 2026 à 2033, en raison de l'augmentation de la demande d'énergie, de l'urbanisation et des politiques gouvernementales visant à promouvoir des carburants propres et durables. Des pays comme la Chine, le Japon et l'Inde sont à la pointe de l'expansion des capacités de production d'hydrogène et des investissements dans les technologies à base d'hydrogène renouvelable. L'accent croissant mis sur la décarbonisation industrielle et la mobilité propre stimule l'adoption dans les secteurs clés. En outre, l'APAC est un pôle de fabrication d'équipements pour l'hydrogène, associé à des feuilles de route gouvernementales favorables et à une collaboration régionale, qui élargit l'accessibilité et l'accessibilité du marché.

Aperçu du marché japonais de la production d'hydrogène

Le marché japonais de la production d'hydrogène prend de l'ampleur en raison du soutien fort du gouvernement, de l'adoption de technologies de pointe et de l'engagement du pays à atteindre la neutralité carbone d'ici 2050. Japon La stratégie de base sur l'hydrogène met l'accent sur les importations à grande échelle d'hydrogène, le déploiement de piles à combustible et la production d'hydrogène renouvelable. L'intégration croissante de l'hydrogène dans les transports, la production d'électricité et les applications industrielles favorise une croissance régulière. En outre, le Japon met l'accent sur la sécurité énergétique et les partenariats avec les fournisseurs mondiaux d'hydrogène renforcent sa position de leader en Asie-Pacifique pour les solutions d'hydrogène vert et bleu.

Chine Production d'hydrogène Aperçu du marché

Le marché chinois de la production d'hydrogène a représenté la plus grande part des revenus en Asie-Pacifique en 2025, sous l'impulsion d'investissements massifs dans l'infrastructure de l'hydrogène, d'une industrialisation rapide et de la forte poussée du gouvernement pour la diversification énergétique. La stratégie nationale pour l'hydrogène de la Chine soutient l'expansion de la production d'hydrogène bleu et vert, plusieurs projets pilotes étant en cours dans plusieurs provinces. Le marché bénéficie de capacités de fabrication rentables, de la production nationale d'électrolyse et de l'expansion rapide des stations de ravitaillement en hydrogène. De plus, l'augmentation de la demande des secteurs de l'acier, de la chimie et des transports, conjuguée à un solide soutien politique à la neutralité carbone, place la Chine parmi les acteurs les plus influents de l'industrie mondiale de la production d'hydrogène.

Part du marché mondial de la production d'hydrogène

L'industrie de la production d'hydrogène est principalement dirigée par des entreprises bien établies, notamment :

•Air Liquide (France)

• Linde plc (Allemagne)

• Air Products and Chemicals, Inc. (États-Unis)

• Thyssenkrupp AG (Allemagne)

• Praxair, Inc. (États-Unis)

• ITM Power plc (Royaume-Uni)

• Hydrogène NEL (Norvège)

• Plug Power Inc. (États-Unis)

•Siemens Energy AG (Allemagne)

• McPhy Energy S.A. (France)

• Cummins Inc. (États-Unis)

• Engie SA (France)

• Uniper SE (Allemagne)

•Ballard Power Systems (Canada)

• Doosan Fuel Cell Co., Ltd. (Corée du Sud)

• Systèmes d'hydrogène vert A/S (Danemark)

• Toyota Tsusho Corporation (Japon)

•Fortescue Future Industries (Australie)

• Hyundai Steel Company (Corée du Sud)

• BASF SE (Allemagne)

Quelles sont les évolutions récentes du marché mondial de la production d'hydrogène

- En avril 2024, Air Liquide, leader mondial des solutions gaz et énergie, a annoncé le lancement d'un projet de production d'hydrogène vert à grande échelle en Afrique du Sud pour soutenir la transition énergétique propre de la région. Cette initiative stratégique vise à réduire les émissions de carbone et à fournir de l'hydrogène renouvelable pour les applications industrielles et la mobilité. En tirant parti de son expertise mondiale et de ses technologies d'électrolyse de pointe, Air Liquide s'attaque aux défis énergétiques locaux tout en renforçant sa position de leader sur le marché mondial de la génération d'hydrogène en pleine croissance.

- En mars 2024, Plug Power Inc., un fournisseur américain de solutions hydrogène, a dévoilé son nouveau système d'hydrogène GenKey conçu pour des applications industrielles et commerciales. Le système intègre la production d'hydrogène, le stockage et l'énergie des piles à combustible dans une seule plateforme évolutive. Cette innovation améliore l'efficacité opérationnelle et la fiabilité énergétique pour les utilisateurs finaux, mettant en lumière l'engagement continu de Plug Power à faire progresser les technologies de l'hydrogène propre et à soutenir le virage mondial vers des systèmes énergétiques durables.

- En mars 2024, Honeywell International Inc. a commandé avec succès un projet de mélange et de contrôle de l'hydrogène à Bengaluru, en Inde, visant à optimiser la consommation d'énergie industrielle et à réduire les émissions de gaz à effet de serre. L'initiative utilise les technologies avancées d'automatisation Honeywell et de gestion de l'hydrogène pour créer des opérations plus efficaces et à faible teneur en carbone. Ce projet démontre le dévouement de Honeywell à appliquer son expertise en ingénierie pour accélérer l'adoption de l'hydrogène et contribuer aux objectifs de l'Inde en matière d'énergie propre.

- En février 2024, Linde plc, l'une des plus grandes entreprises de gaz industriel au monde, a annoncé un partenariat stratégique avec Shell plc pour développer un réseau de liquéfaction et de distribution de l'hydrogène dans toute l'Europe. Cette collaboration vise à améliorer les chaînes d'approvisionnement en hydrogène, ce qui permet des applications industrielles et de transport plus vastes. L'initiative souligne l'engagement de Linde à stimuler l'innovation dans l'infrastructure hydrogène et à soutenir la transition vers une économie à faible intensité de carbone.

- En janvier 2024, Siemens Energy a présenté sa nouvelle génération d'électrolyseur Silyzer 300 lors du Sommet mondial de l'énergie à Abu Dhabi. Cet électrolyseur à membrane d'échange de protons avancé (PEM) offre une efficacité supérieure, une évolutivité modulaire et des coûts d'exploitation réduits, ce qui le rend idéal pour la production d'hydrogène vert à grande échelle. Le Silyzer 300 reflète l'accent continu de Siemens Energy sur le progrès technologique et sa mission de fournir des solutions durables à l'évolution de l'économie mondiale de l'hydrogène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.