Global Hydrogenated Styrenic Block Copolymers Hsbc Market

Taille du marché en milliards USD

TCAC :

%

USD

2.01 Billion

USD

3.02 Billion

2024

2032

USD

2.01 Billion

USD

3.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 3.02 Billion | |

| % | |

|

Segmentation du marché mondial des copolymères séquencés styréniques hydrogénés (HSBC), par utilisateur final (construction, automobile, chaussures, chimie, santé et autres), application (câbles et fils, chaussures, modificateurs d'asphalte, adhésifs et cuir artificiel), types (styrène-éthylène-propylène-styrène (SEPS) et styrène-éthylène-butylène-styrène (SEBS)) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des copolymères séquencés styréniques hydrogénés (HSBC)

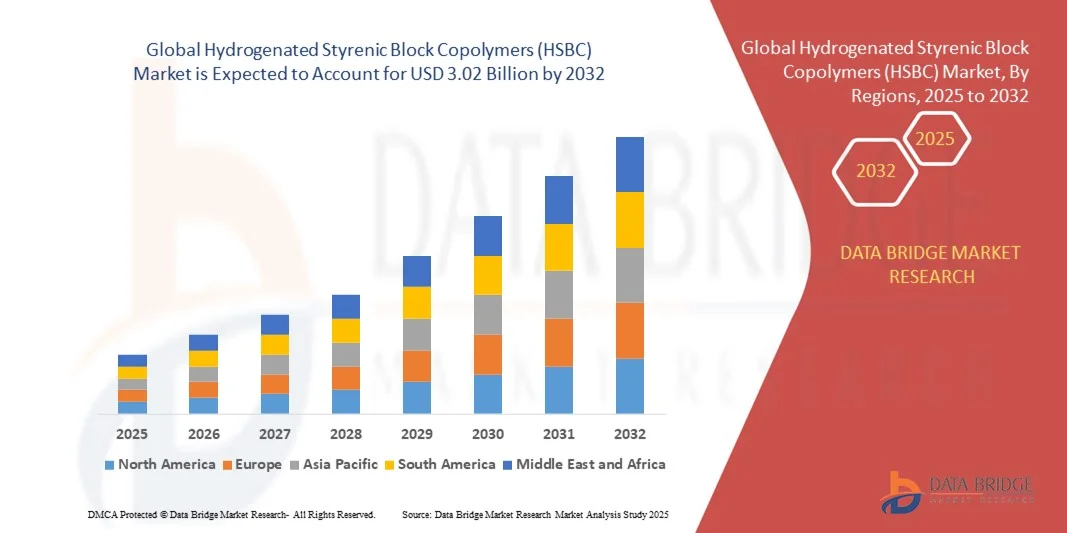

- Le marché mondial des copolymères séquencés styréniques hydrogénés (HSBC) était évalué à 2,01 milliards de dollars en 2024 et devrait atteindre 3,02 milliards de dollars d'ici 2032 , avec un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'élastomères thermoplastiques haute performance dans les secteurs de l'automobile, de la chaussure, des adhésifs et des biens de consommation, où la durabilité, la flexibilité et l'attrait esthétique sont essentiels.

- L'adoption croissante de solutions polymères durables et recyclables dans les emballages et les applications industrielles stimule davantage le marché, de même que les innovations dans les techniques de transformation des polymères qui améliorent les performances des matériaux et réduisent les coûts de production.

Analyse du marché des copolymères séquencés styréniques hydrogénés (HSBC)

- L'utilisation croissante du HSBC dans les applications automobiles, telles que les garnitures intérieures, les joints et les garnitures d'étanchéité, stimule la demande en raison de ses excellentes propriétés mécaniques, de sa résistance chimique et de sa stabilité thermique.

- Les secteurs de la chaussure et des biens de consommation intègrent de plus en plus HSBC pour ses propriétés de douceur, d'élasticité et de durabilité, améliorant ainsi les performances des produits et le confort des utilisateurs.

- L'Amérique du Nord a dominé le marché HSBC avec la plus grande part de revenus (38,5 %) en 2024, grâce à une forte demande des secteurs de l'automobile, de la chaussure et de la construction, ainsi qu'à l'adoption croissante d'élastomères thermoplastiques légers et durables.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des copolymères séquencés styréniques hydrogénés (HSBC) , sous l'effet de la demande croissante de matériaux légers et durables dans les économies émergentes, du développement des infrastructures et des initiatives gouvernementales promouvant les technologies de fabrication avancées.

- Le secteur automobile a représenté la plus grande part de revenus du marché en 2024, grâce à l'utilisation croissante du HSBC dans les garnitures intérieures, les mastics et les pièces moulées, pour une durabilité, une stabilité thermique et une légèreté accrues. L'élasticité et la résistance à l'usure supérieures du HSBC en font un matériau de choix pour les constructeurs automobiles à la recherche de hautes performances qui améliorent la durée de vie des véhicules et réduisent les coûts d'entretien.

Portée du rapport et segmentation du marché des copolymères séquencés styréniques hydrogénés (HSBC)

|

Attributs |

Aperçu du marché des copolymères séquencés styréniques hydrogénés (HSBC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des copolymères séquencés styréniques hydrogénés (HSBC)

Adoption croissante des HSBC haute performance dans les applications automobiles, de chaussures et industrielles

- L'utilisation croissante des copolymères séquencés styréniques hydrogénés (HSBC) transforme de nombreux secteurs d'activité en offrant une élasticité, une durabilité et une stabilité thermique accrues. Les composants automobiles, les semelles de chaussures et les biens de consommation s'appuient de plus en plus sur les HSBC pour des performances et une longévité supérieures. Les fabricants tirent également parti des HSBC pour répondre à des normes de qualité plus strictes et améliorer le cycle de vie des produits, créant ainsi de nouvelles opportunités sur les segments haut de gamme.

- La demande croissante d'élastomères thermoplastiques légers, flexibles et durables accélère l'adoption du HSBC dans les procédés de fabrication. La compatibilité de ce matériau avec le recyclage et sa capacité à réduire l'impact environnemental sont des facteurs clés qui stimulent son adoption par l'industrie. De plus, le HSBC remplace de plus en plus les polymères traditionnels dans des applications innovantes telles que les dispositifs portables et les emballages flexibles, élargissant ainsi sa présence sur le marché.

- La polyvalence et la facilité de mise en œuvre des matériaux HSBC modernes les rendent particulièrement intéressants pour les adhésifs, les mastics et les revêtements, applications où la constance des performances et la résilience sont essentielles. Leur utilisation fréquente dans ces secteurs améliore la qualité des produits tout en optimisant l'efficacité de la production. De plus, les matériaux HSBC permettent une personnalisation précise des propriétés mécaniques et chimiques, répondant ainsi aux exigences industrielles spécifiques.

- Par exemple, en 2023, plusieurs constructeurs automobiles européens ont intégré HSBC dans les garnitures intérieures et les mastics, améliorant ainsi les performances mécaniques, réduisant la maintenance et prolongeant la durée de vie des composants. Cette intégration a également contribué à la conception de véhicules plus légers, à l'amélioration du rendement énergétique et au respect des réglementations en constante évolution en matière de sécurité et d'émissions.

- Bien que les matériaux HSBC favorisent l'innovation dans les produits axés sur la performance, leur adoption par le marché dépend de leur accessibilité financière, de la régularité de l'approvisionnement et de la poursuite des efforts de R&D pour des formulations haute performance. Les fabricants doivent privilégier des solutions évolutives et rentables pour tirer pleinement parti de la demande croissante, tout en développant leurs réseaux de production mondiaux afin de répondre aux exigences croissantes des utilisateurs finaux.

Dynamique du marché des copolymères séquencés styréniques hydrogénés (HSBC)

Conducteur

Demande croissante d'élastomères thermoplastiques légers, durables et performants

- La croissance de la production automobile, le développement des infrastructures urbaines et l'industrie de la chaussure stimulent la demande en polymères légers et performants tels que l'HSBC. Leur élasticité, leur résistance chimique et leur stabilité thermique les rendent adaptés à une variété d'applications industrielles et grand public. Cette tendance est encore accentuée par la préférence croissante des consommateurs pour des produits performants et durables.

- L'intérêt croissant pour les matériaux durables et les polymères recyclables encourage les fabricants à adopter les HSBC, qui peuvent être réutilisés et transformés, réduisant ainsi l'empreinte environnementale tout en maintenant des performances matérielles élevées. L'adoption des HSBC s'inscrit également dans les objectifs de développement durable des entreprises et les stratégies de marque écoresponsables de tous les secteurs.

- La polyvalence des HSBC dans les adhésifs, les mastics, les revêtements et les composants moulés contribue à l'efficacité industrielle, à la durabilité des produits et à une fonctionnalité accrue, favorisant ainsi leur adoption généralisée dans tous les secteurs d'utilisation finale. Elle permet également aux fabricants de réduire les déchets, d'optimiser les cycles de production et d'améliorer la constance des produits pour de multiples applications.

- Par exemple, en 2022, plusieurs fabricants industriels et automobiles asiatiques ont opté pour des composants HSBC, ce qui leur a permis d'améliorer la résilience de leurs produits et leur efficacité opérationnelle. Cette transition a également permis de réduire les coûts de maintenance à long terme, de minimiser les défaillances matérielles et de renforcer la compétitivité sur les marchés mondiaux.

- Si les gains de performance stimulent la croissance du marché, l'adoption généralisée dépend d'un équilibre entre les coûts, l'évolutivité de la production et l'optimisation de la chaîne d'approvisionnement pour la distribution mondiale. Les partenariats stratégiques, les mises à niveau technologiques et l'expansion de la production régionale sont essentiels pour garantir un approvisionnement stable et répondre aux diverses demandes des utilisateurs finaux.

Retenue/Défi

Coûts de production élevés et disponibilité limitée dans certaines régions

- Le prix élevé des copolymères séquencés styréniques hydrogénés par rapport aux polymères conventionnels limite leur adoption par les petites et moyennes entreprises, notamment dans les régions en développement. Le coût demeure un obstacle majeur à l'entrée sur le marché pour de nombreux utilisateurs finaux, et les industries sensibles aux prix optent souvent pour des matériaux alternatifs malgré les performances supérieures des copolymères séquencés styréniques hydrogénés.

- La disponibilité limitée de matières premières de haute qualité et la complexité des procédés d'hydrogénation peuvent engendrer des goulets d'étranglement dans la chaîne d'approvisionnement, impactant les délais de livraison des fabricants. Ces contraintes sont encore aggravées par des facteurs géopolitiques, la fluctuation des coûts des matières premières et les retards de transport, ce qui peut ralentir la production et augmenter les coûts globaux du projet.

- L'exigence d'équipements de traitement de pointe et de connaissances spécialisées dans la manipulation des matériaux HSBC accroît la complexité opérationnelle, notamment pour les nouveaux entrants sur le marché ou les régions dépourvues d'infrastructures techniques. Cette complexité peut augmenter les besoins en formation, les temps d'arrêt de production et les inefficacités opérationnelles, rendant l'adoption difficile pour les petits fabricants.

- Par exemple, en 2023, plusieurs entreprises industrielles d'Amérique du Sud et d'Afrique ont signalé des retards dans l'intégration des produits basés sur la technologie HSBC en raison de pénuries de matières premières et de coûts de production élevés, ce qui a ralenti leur adoption dans ces régions. Ces retards ont également eu un impact sur les lancements de produits, les engagements d'approvisionnement et le positionnement concurrentiel sur les marchés régionaux.

- Si les progrès technologiques améliorent l'efficacité de la production et la qualité des matériaux, il est essentiel de s'attaquer aux problèmes de coût et d'accessibilité pour accroître la pénétration du marché mondial et assurer une croissance durable. Des investissements stratégiques dans les sites de production locaux, la résilience de la chaîne d'approvisionnement et l'innovation en matière de matériaux seront indispensables pour surmonter ces obstacles.

Portée du marché des copolymères séquencés styréniques hydrogénés (HSBC)

Le marché est segmenté en fonction du type, de l'utilisateur final, de l'application et des types.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des copolymères séquencés styréniques hydrogénés (HSBC) se segmente en construction, automobile, chaussure, chimie, santé et autres. Le segment automobile détenait la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation croissante des HSBC dans les garnitures intérieures, les mastics et les pièces moulées, pour une durabilité, une stabilité thermique et une légèreté accrues. L'élasticité et la résistance à l'usure supérieures des HSBC en font un matériau de choix pour les constructeurs automobiles à la recherche de hautes performances, améliorant la durée de vie des véhicules et réduisant les coûts d'entretien.

Le secteur de la chaussure devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de semelles légères, flexibles et résistantes pour les chaussures de sport, de ville et de travail. La compatibilité des semelles HSBC avec les techniques de fabrication modernes et leur capacité à offrir confort, amorti et résistance à l'abrasion sont des facteurs clés de leur adoption. Par ailleurs, la préférence croissante des consommateurs pour des matériaux écologiques et recyclables dans la fabrication de chaussures accélère l'intégration des semelles HSBC dans les gammes de produits.

- Sur demande

Selon l'application, le marché du HSBC se segmente en câbles et fils, chaussures, modificateurs d'asphalte, adhésifs et cuir artificiel. Le segment des adhésifs a représenté une part importante du chiffre d'affaires en 2024, grâce aux propriétés d'adhérence exceptionnelles, à la stabilité thermique et à l'élasticité du HSBC. L'utilisation du HSBC dans les adhésifs améliore les performances des produits, réduit le temps de durcissement et garantit leur durabilité dans diverses applications industrielles.

Le segment du cuir artificiel devrait connaître la plus forte croissance annuelle composée entre 2025 et 2032, porté par la demande croissante d'alternatives durables et performantes au cuir conventionnel. Le cuir artificiel HSBC offre une flexibilité, une résistance à la traction et une facilité de transformation supérieures, ce qui le rend idéal pour les secteurs de la mode, de l'automobile et de l'ameublement. Par ailleurs, son adoption croissante dans les textiles synthétiques et les biens de consommation souples contribue à l'expansion du marché.

- Par types

Le marché des HSBC est segmenté, selon leur type, en styrène-éthylène-propylène-styrène (SEPS) et styrène-éthylène-butylène-styrène (SEBS). Le segment SEBS détenait la plus grande part de chiffre d'affaires en 2024 grâce à sa stabilité thermique et ses propriétés mécaniques supérieures, ainsi qu'à sa compatibilité avec une large gamme d'applications, notamment dans les secteurs de l'automobile, de la chaussure et des adhésifs. Le SEBS est de plus en plus privilégié pour la fabrication de produits performants, durables et recyclables, des caractéristiques essentielles pour les applications industrielles et grand public.

Le segment des SEPS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son excellente élasticité, sa transparence et sa rentabilité. Les SEPS sont largement utilisés dans la fabrication de composants moulés, d'emballages souples et dans des applications industrielles spécialisées. Leur polyvalence et leur facilité de mise en œuvre séduisent les fabricants de nombreux secteurs d'utilisation finale, favorisant ainsi leur adoption rapide sur le marché mondial.

Analyse régionale du marché des copolymères séquencés styréniques hydrogénés (HSBC)

- L'Amérique du Nord a dominé le marché HSBC avec la plus grande part de revenus (38,5 %) en 2024, grâce à une forte demande des secteurs de l'automobile, de la chaussure et de la construction, ainsi qu'à l'adoption croissante d'élastomères thermoplastiques légers et durables.

- Les fabricants de la région apprécient particulièrement les performances du HSBC, notamment son élasticité, sa stabilité thermique et sa résistance chimique, qui améliorent la qualité et la durabilité des produits dans leurs applications finales.

- Cette adoption généralisée est également favorisée par des infrastructures de fabrication avancées, une expertise technologique et des investissements croissants en R&D pour les polymères haute performance, faisant du HSBC un matériau de choix pour les applications industrielles et grand public.

Analyse du marché américain de HSBC

Le marché américain des matériaux composites à haute résistance (HSBC) a généré la plus grande part de revenus en Amérique du Nord en 2024, porté par la croissance rapide des secteurs de l'automobile, de la chaussure et des composants industriels. L'intérêt croissant pour les matériaux durables et recyclables incite les fabricants à intégrer les HSBC dans des produits haute performance. La polyvalence des HSBC dans les adhésifs, les revêtements et les pièces moulées favorise leur adoption, tandis que l'augmentation des investissements dans les matériaux légers et résistants améliore l'efficacité opérationnelle et la durée de vie des produits dans tous les secteurs.

Analyse du marché HSBC en Europe

Le marché européen des HSBC devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement sous l'effet de réglementations environnementales strictes, d'initiatives de développement durable et d'une demande croissante de polymères haute performance dans les secteurs de l'automobile et de la construction. Les fabricants européens intègrent de plus en plus les HSBC dans les applications industrielles, les semelles de chaussures et les solutions adhésives afin d'améliorer la durabilité et de réduire l'impact environnemental. Cette adoption est également favorisée par des installations de transformation des polymères de pointe et par l'intensification des activités de R&D visant à développer des formulations de matériaux innovantes.

Analyse du marché HSBC au Royaume-Uni

Le marché britannique des HSBC devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'élastomères thermoplastiques légers et résistants dans les secteurs de l'automobile, de la construction et de l'industrie. La sensibilisation accrue au développement durable et aux matériaux recyclables encourage l'utilisation des HSBC dans les procédés de fabrication. L'intégration des HSBC dans les adhésifs, les revêtements et les composants moulés gagne également du terrain grâce à leurs performances améliorées et à leur rentabilité, contribuant ainsi à la croissance globale du marché.

Analyse du marché HSBC en Allemagne

Le marché allemand du HSBC devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'automatisation industrielle croissante, des normes de fabrication de haute qualité et l'adoption de polymères écologiques. Les fabricants allemands utilisent le HSBC pour les pièces automobiles, les composants industriels et les semelles de chaussures, bénéficiant ainsi d'une stabilité thermique, d'une élasticité et d'une résistance chimique accrues. L'accent mis sur le développement durable et les solutions de matériaux innovantes favorise également l'utilisation généralisée du HSBC dans de nombreux secteurs industriels.

Analyse du marché HSBC en Asie-Pacifique

Le marché des HSBC en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une industrialisation et une urbanisation rapides, ainsi que par une demande croissante d'élastomères thermoplastiques légers et durables dans des pays comme la Chine, le Japon et l'Inde. Les secteurs en pleine expansion de l'automobile, de la chaussure et de la construction dans la région adoptent de plus en plus les HSBC pour des applications hautes performances. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production de polymères améliore l'accessibilité et l'abordabilité, favorisant ainsi une adoption généralisée dans les secteurs industriels et de consommation.

Analyse du marché HSBC au Japon

Le marché japonais des HSBC devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la culture de pointe du secteur manufacturier japonais, à l'importance accordée au développement durable et à la demande croissante de matériaux durables et performants. L'adoption des HSBC dans les composants automobiles, les pièces industrielles et les adhésifs est en hausse, favorisée par l'intégration de technologies avancées de transformation des polymères. L'accent mis par le Japon sur les solutions matérielles innovantes et les composants légers contribue également à la croissance du marché, tant dans les applications industrielles que grand public.

Analyse du marché chinois de HSBC

Le marché chinois des élastomères thermoplastiques à haute résistance (HSBC) a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à une urbanisation rapide, une croissance industrielle soutenue et une demande croissante d'élastomères thermoplastiques haute performance. Les secteurs de l'automobile, de la chaussure et de la construction y contribuent largement, intégrant les HSBC dans leurs produits pour en améliorer l'élasticité, la durabilité et la stabilité thermique. Les initiatives gouvernementales en faveur des matériaux durables, conjuguées à de solides capacités de production nationales, sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché des copolymères séquencés styréniques hydrogénés (HSBC)

L'industrie des copolymères séquencés styréniques hydrogénés (HSBC) est principalement dominée par des entreprises bien établies, notamment :

- HEXPOL AB. (Suède)

- KRATON CORPORATION. (États-Unis)

- Société pétrochimique de Chine (Chine)

- Grupo Dynasol (Espagne)

- Teknor Apex (États-Unis)

- Eastman Chemical Company (États-Unis)

- Marubeni Europe plc (Royaume-Uni)

- LCY GROUP. (Taïwan)

- Kuraray America, Inc. (États-Unis)

- TSRC (Taïwan)

- LG Chem. (Corée du Sud)

- BASF SE (Allemagne)

- INEOS Styrolution Group GmbH (Allemagne)

- Eni SpA (Italie)

- JSR Corporation. (Japon)

- KUMHO PETROCHEMICAL. (Corée du Sud)

- Société RTP. (États-Unis)

- Société Asahi Kasei. (Japon)

- Exxon Mobil Corporation. (États-Unis)

- BP (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES À BLOCS HYDROGÉNÉS (HSBC)

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC) : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 ANALYSE DES TENDANCES DES PRIX

5.4 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

5.5 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.6 LES CINQ FORCES DE PORTER

5.7 ANALYSE PESTEL

5.8 COUVERTURE RÉGLEMENTAIRE

6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.1 APERÇU

6.2 SCÉNARIO DE COÛTS LOGISTIQUES

6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

7.2 RÉPONSE DE L'INDUSTRIE

7.3 RÔLE DU GOUVERNEMENT

7.4 RECOMMANDATIONS DES ANALYSTES

8 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC), PAR TYPE, 2022-2031, (MILLIONS DE DOLLARS)

8.1 APERÇU

8.2 STYRÈNE ÉTHYLÈNE PROPYLÈNE STYRÈNE (SEPS)

8.3 STYRÈNE ÉTHYLÈNE BUTYLÈNE STYRÈNE (SEBS)

9 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC), PAR APPLICATION, 2022-2031 (MILLIONS DE DOLLARS)

9.1 APERÇU

9.2 CÂBLE ET FIL

9.3 CHAUSSURES

9.4 MODIFICATEUR D'ASPHALTE

9.5 ADHÉSIFS

9.6 CUIR ARTIFICIEL

9.7 COMPOUNDAGE ET MOULAGE DU TPE

9.8 AUTOMOBILE

9.9 ÉLECTRONIQUE

9.1 AUTRES

10 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC), PAR UTILISATEUR FINAL, 2022-2031 (MILLIONS DE DOLLARS)

10.1 APERÇU

10.2 FABRICATION

10.3 CONSTRUCTION

10.4 AUTOMOBILE ET TRANSPORT

10.5 SOINS DE SANTÉ

10.6 BIENS DE CONSOMMATION

10.7 EMBALLAGE

10,8 AUTRES

11 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC), PAR ZONE GÉOGRAPHIQUE, 2024-2031 (MILLIONS DE DOLLARS)

MARCHÉ MONDIAL DE LA PRODUCTION D'HYDROGÈNE (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 Royaume-Uni

11.2.3 ITALIE

11.2.4 FRANCE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 SUISSE

11.2.8 TURQUIE

11.2.9 BELGIQUE

11.2.10 PAYS-BAS

11.2.11 LUXEMBOURG

11.2.12 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 SINGAPOUR

11.3.6 THAÏLANDE

11.3.7 INDONÉSIE

11.3.8 MALAISIE

11.3.9 PHILIPPINES

11.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

11.3.11 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 ÉMIRATS ARABES UNIS

11.5.5 ISRAËL

11.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉS MONDIAUX DES COPOLYMÈRES STYRÉNIQUES À BLOCS HYDROGÉNÉS (HSBC), APERÇU DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSIONS

12.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 ANALYSE SWOT ET ANALYSE D'ÉTUDE DE MARCHÉ DATA BRIDGE

14 MARCHÉ MONDIAL DES COPOLYMÈRES STYRÉNIQUES BLOCS HYDROGÉNÉS (HSBC) - PROFIL DE L'ENTREPRISE

14.1 KRATON FORMOSA POLYMERS CORPORATION

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 MISES À JOUR RÉCENTES

14,2 LCY

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 MISES À JOUR RÉCENTES

14.3 TEKNOR APEX

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 MISES À JOUR RÉCENTES

14.4 MARUBENI EUROPE PLC

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 MISES À JOUR RÉCENTES

14.5 KURARAY AMERICA, INC

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 MISES À JOUR RÉCENTES

14.6 ASAHI KASEI

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 MISES À JOUR RÉCENTES

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

15 RAPPORTS CONNEXES

16 QUESTIONNAIRE

17 CONCLUSION

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.