Global Hypercoagulable Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'hypercoagulabilité, par type (facteur V Leiden, prothrombine 20210, syndrome des antiphospholipides et autres), médicaments (héparine, warfarine, antagonistes de la vitamine K , inhibiteurs directs de la thrombine et autres), voie d'administration (orale et injectable), utilisateurs finaux (hôpitaux, soins à domicile, centres spécialisés et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de l'hypercoagulabilité

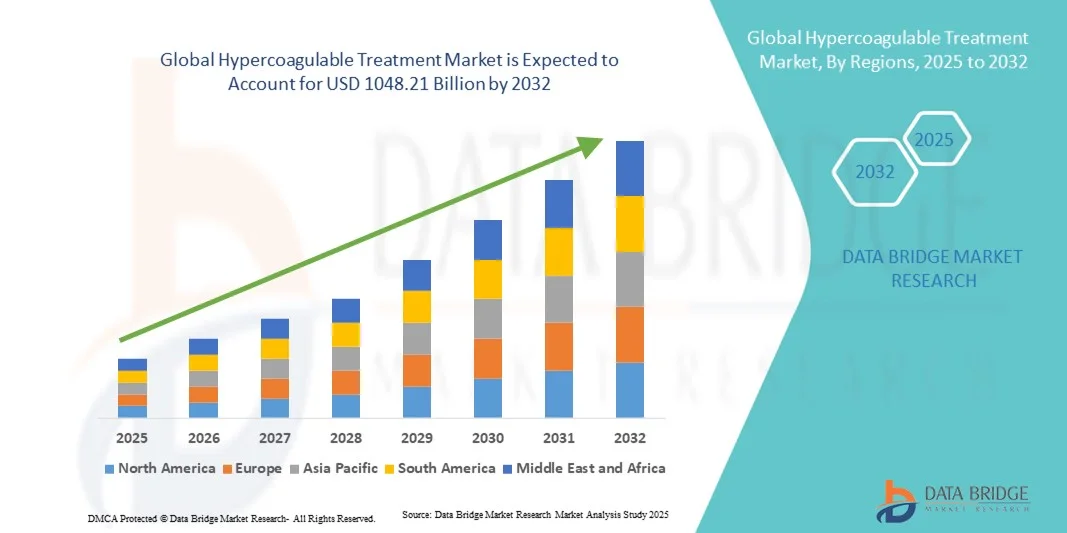

- Le marché mondial des traitements de l'hypercoagulabilité était évalué à 767,10 milliards de dollars américains en 2024 et devrait atteindre 1 048,21 milliards de dollars américains d'ici 2032 , avec un TCAC de 3,98 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles de l'hypercoagulabilité, les progrès des technologies de diagnostic et le développement de thérapies anticoagulantes et ciblées innovantes, qui améliorent le pronostic des patients et réduisent le risque d'événements thrombotiques.

- De plus, la sensibilisation croissante des professionnels de santé et des patients, conjuguée à la disponibilité accrue d'options de traitement personnalisées et peu invasives, fait du traitement de l'hypercoagulabilité un axe prioritaire en hématologie et en cardiologie. Ces facteurs convergents accélèrent l'adoption des solutions de traitement de l'hypercoagulabilité, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des traitements de l'hypercoagulabilité

- Le traitement de l'hypercoagulabilité, incluant les anticoagulants, les antiagrégants plaquettaires et les nouvelles thérapies ciblées, est devenu un élément essentiel de la prise en charge moderne en hématologie et en cardiologie, en raison de son efficacité dans la prévention des événements thrombotiques et l'amélioration du pronostic des patients.

- La demande croissante de traitements contre l'hypercoagulabilité est principalement alimentée par la prévalence croissante des troubles de l'hypercoagulabilité, les progrès des technologies diagnostiques et thérapeutiques, et la sensibilisation accrue des professionnels de la santé et des patients à l'importance d'une intervention précoce.

- L'Amérique du Nord a dominé le marché des traitements de l'hypercoagulabilité avec la plus grande part de revenus (42,3 %) en 2024, grâce à une infrastructure de santé avancée, une forte adoption des thérapies innovantes et d'importantes activités de recherche et développement aux États-Unis, favorisant ainsi une plus large diffusion des traitements.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements de l'hypercoagulabilité au cours de la période de prévision, en raison de la prévalence croissante des troubles thrombotiques, de l'amélioration de l'accès aux soins de santé et de la hausse des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment oral a dominé le marché en 2024, représentant 52 % des revenus, grâce à sa praticité, la facilité d'administration au long cours et une meilleure observance du traitement par les patients.

Portée du rapport et segmentation du marché des traitements de l'hypercoagulabilité

|

Attributs |

Principaux enseignements du marché des traitements de l'hypercoagulabilité |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements hypercoagulables

Progrès en matière de thérapies innovantes et d'intégration de la santé numérique

- L'adoption croissante de diagnostics avancés, d'outils d'évaluation des risques assistés par l'IA et de protocoles de traitement personnalisés constitue une tendance majeure et en pleine accélération sur le marché mondial des traitements de l'hypercoagulabilité . Ces innovations améliorent considérablement la prise en charge des patients, l'intervention précoce et les résultats globaux du traitement.

- Par exemple, en mars 2023, Siemens Healthineers a lancé un système de surveillance de la coagulation basé sur l'IA, permettant aux cliniciens d'évaluer plus précisément les risques thrombotiques des patients et d'ajuster le traitement anticoagulant en temps réel. De même, Roche Diagnostics a introduit un test de laboratoire de nouvelle génération capable de détecter rapidement les états d'hypercoagulabilité, favorisant ainsi un diagnostic précoce et une intervention rapide.

- L'intégration des plateformes de santé numérique et des systèmes de télésurveillance améliore également les résultats pour les patients. Par exemple, certains dispositifs portables permettent désormais une surveillance continue des paramètres de coagulation, alertant les professionnels de santé en cas d'anomalies et permettant une prise en charge proactive.

- Ces avancées facilitent la gestion centralisée des patients, permettant aux cliniciens de suivre l'efficacité des traitements, d'ajuster les posologies et d'anticiper les facteurs de risque via une plateforme unique. Cette approche unifiée favorise une meilleure coordination des soins, réduit les complications et améliore l'observance des protocoles thérapeutiques prescrits.

- La tendance vers des stratégies de traitement de l'hypercoagulabilité plus personnalisées, proactives et fondées sur les données redéfinit profondément les attentes des patients en matière de soins. Par conséquent, des entreprises telles que Baxter International et Grifols développent des thérapies anticoagulantes avancées et des solutions de surveillance afin d'optimiser les plans de traitement et d'améliorer la sécurité des patients.

- La demande de solutions de traitement de l'hypercoagulabilité combinant des diagnostics innovants, une thérapie personnalisée et une surveillance numérique croît rapidement, tant en milieu hospitalier qu'ambulatoire, car les patients et les professionnels de santé privilégient de plus en plus les soins de précision et l'amélioration des résultats.

Dynamique du marché des traitements hypercoagulables

Conducteur

Prévalence croissante des troubles thrombotiques et sensibilisation accrue

- La prévalence croissante des troubles de l'hypercoagulabilité, tels que la thrombose veineuse profonde (TVP), l'embolie pulmonaire (EP) et la thrombophilie héréditaire, est un facteur clé de la croissance du marché.

- Par exemple, en avril 2024, Bayer Healthcare a élargi son portefeuille de traitements anticoagulants en ciblant les groupes de patients à haut risque, dans le but de proposer des options thérapeutiques plus sûres et plus efficaces. De telles initiatives de la part d'entreprises leaders devraient favoriser l'adoption des traitements de l'hypercoagulabilité au cours de la période de prévision.

- La sensibilisation croissante des professionnels de santé et des patients aux risques liés aux troubles de l'hypercoagulabilité non traités stimule la demande de diagnostic et d'intervention précoces. Par exemple, les campagnes éducatives menées par l'American Heart Association en 2023 ont souligné l'importance du dépistage des troubles de la coagulation chez les populations à haut risque.

- De plus, l'adoption croissante des approches de médecine personnalisée stimule la demande, les cliniciens adaptant de plus en plus les traitements anticoagulants en fonction des facteurs génétiques, du mode de vie et des comorbidités.

- Le développement des infrastructures de santé, notamment dans les économies émergentes, facilite un accès plus large aux solutions diagnostiques et thérapeutiques pour les troubles de l'hypercoagulabilité. Par exemple, en juillet 2023, Siemens Healthineers s'est associé à des hôpitaux en Inde pour déployer des plateformes de tests de coagulation avancées dans des centres de santé régionaux.

- L'augmentation des investissements en R&D pour les nouveaux anticoagulants, les produits biologiques et les thérapies combinées soutient également la croissance du marché. En septembre 2024, Pfizer a annoncé un essai clinique pour un anticoagulant oral de nouvelle génération ciblant les troubles héréditaires rares de la coagulation.

Retenue/Défi

Coûts de traitement élevés et accès limité aux thérapies de pointe

- Le coût élevé des outils de diagnostic avancés et des traitements anticoagulants demeure un obstacle important à leur adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, une étude de 2024 a mis en évidence que le coût du dépistage génétique de la thrombophilie peut dépasser plusieurs centaines de dollars par patient, ce qui en limite l'accessibilité.

- La disponibilité limitée d'hématologues spécialisés et d'installations de tests de coagulation avancés restreint l'accès des patients, en particulier dans les régions rurales et mal desservies.

- Les difficultés réglementaires et les retards d'approbation des nouvelles thérapies peuvent ralentir l'expansion du marché. Par exemple, en juin 2025, Grifols a signalé des délais d'examen réglementaire prolongés pour une nouvelle thérapie anticoagulante dans certains pays européens.

- Les effets secondaires et complications potentiels associés au traitement anticoagulant, tels que les risques hémorragiques, peuvent freiner son adoption par les cliniciens et les patients.

- La variabilité des politiques de remboursement selon les régions limite davantage l'accès aux traitements avancés de l'hypercoagulabilité, en particulier aux thérapies biologiques coûteuses.

- Le dépassement de ces défis grâce à des plateformes de diagnostic rentables, un accès plus large aux soins de santé, la formation des professionnels de la santé et l'éducation des patients sera crucial pour une croissance durable du marché dans le segment des traitements de l'hypercoagulabilité.

Étendue du marché des traitements hypercoagulables

Le marché est segmenté en fonction du type, des médicaments, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des traitements de l'hypercoagulabilité est segmenté, selon le type, en quatre catégories : facteur V Leiden, prothrombine 20210, syndrome des antiphospholipides et autres. Le segment du facteur V Leiden a représenté la plus grande part de marché (41,8 %) en 2024, du fait de sa forte prévalence chez les patients atteints de thrombophilie héréditaire. Le recours généralisé aux tests génétiques et au dépistage systématique dans les populations à haut risque favorise le diagnostic et l'intervention précoces. Les patients porteurs du facteur V Leiden bénéficient de traitements anticoagulants ciblés qui contribuent à prévenir les récidives d'événements thromboemboliques. D'importantes campagnes de sensibilisation auprès des professionnels de santé et des patients encouragent l'adoption de ces traitements. Les politiques de remboursement dans les régions développées, associées à leur intégration dans les recommandations cliniques, renforcent la pénétration du marché. Les progrès de la médecine de précision, de la stratification des risques et du suivi des patients ont amélioré les résultats thérapeutiques. La recherche clinique sur les nouveaux anticoagulants continue d'offrir des perspectives de croissance. Les établissements de santé adoptent de plus en plus de protocoles de traitement standardisés. Ce segment bénéficie également du développement des programmes d'éducation des patients, de l'amélioration des diagnostics de laboratoire et de la prévalence croissante des facteurs de risque liés au mode de vie. Les hôpitaux et les centres spécialisés contribuent de manière significative aux revenus.

Le segment du syndrome des antiphospholipides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2025 et 2032, sous l'effet de l'augmentation des diagnostics chez les femmes en âge de procréer et d'une meilleure connaissance des complications de grossesse associées. La prévalence croissante des maladies auto-immunes à l'échelle mondiale élargit le nombre de patients potentiels. Les stratégies d'intervention précoce et l'amélioration des traitements anticoagulants optimisent les résultats et réduisent les risques thrombotiques. Les centres de traitement spécialisés et les programmes de soins multidisciplinaires favorisent l'adoption de ces traitements. Les initiatives gouvernementales de sensibilisation encouragent un diagnostic et un traitement précoces. La disponibilité de thérapies ciblées pour le syndrome des antiphospholipides améliore l'observance thérapeutique. Le développement des services de soins à domicile et des solutions de télémédecine contribue à la croissance du marché. Les essais cliniques en cours et la recherche sur de nouvelles thérapies dynamisent davantage ce segment. Ce dernier bénéficie de programmes de formation destinés aux cliniciens et aux patients. La montée en puissance des associations de patients et des groupes de soutien contribue également à la sensibilisation. L'intégration des tests diagnostiques aux plans de traitement personnalisés renforce l'adoption de ces traitements.

- Par les drogues

Le marché des traitements de l'hypercoagulabilité est segmenté, selon le type de médicament, en héparine, warfarine, antivitamine K, inhibiteurs directs de la thrombine et autres. En 2024, le segment de la warfarine représentait la plus grande part de marché (43,5 %), grâce à son utilisation clinique de longue date et à son efficacité reconnue dans la prévention des événements thromboemboliques. Son rapport coût-efficacité, son accessibilité et son intégration aux protocoles de traitement standard favorisent son adoption. La bonne connaissance de la warfarine par les cliniciens garantit un taux de prescription élevé. Les hôpitaux et les centres spécialisés ont largement recours à la warfarine pour les traitements anticoagulants au long cours. Un suivi régulier par le biais de tests INR assure une utilisation sûre et efficace. Sa disponibilité dans les pharmacies hospitalières, les pharmacies de ville et les réseaux de santé contribue à la stabilité des revenus. Le remboursement et la prise en charge par l'assurance maladie de la warfarine facilitent l'accès des patients au traitement. Les programmes d'éducation thérapeutique améliorent l'observance des traitements au long cours. L'intégration de la warfarine dans les recommandations de traitement des principales associations médicales renforce sa position dominante sur le marché.

Le segment des inhibiteurs directs de la thrombine (IDT) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2025 et 2032. Cette croissance est portée par une adoption accrue chez les patients intolérants aux anticoagulants traditionnels et ceux recherchant des traitements nécessitant moins de surveillance. Ce segment bénéficie d'un profil de sécurité amélioré, d'un risque hémorragique réduit et d'une administration simplifiée. La facilité d'accès aux soins ambulatoires et la sensibilisation croissante aux nouvelles thérapies favorisent l'adoption de ces traitements. Leur intégration dans les recommandations cliniques relatives aux thérapies ciblées contribue également à cette croissance. Les hôpitaux et les services de soins à domicile prescrivent de plus en plus d'IDT pour la prise en charge des patients. La préférence croissante des patients pour les anticoagulants modernes soutient l'expansion de ce segment. La recherche et le développement d'inhibiteurs de nouvelle génération créent des opportunités supplémentaires. La disponibilité via de multiples canaux de distribution, tels que les hôpitaux et les pharmacies en ligne, accélère encore leur adoption. Les essais cliniques démontrent leur efficacité thérapeutique, renforçant ainsi la confiance des médecins. L'observance thérapeutique s'améliore grâce à des schémas posologiques simplifiés. L'intégration de la télémédecine et des solutions de santé numériques facilite le suivi et la téléconsultation.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en deux catégories : orale et injectable. Le segment oral a dominé le marché en 2024, représentant 52 % des revenus, grâce à sa facilité d'utilisation, la simplicité des traitements au long cours et une meilleure observance thérapeutique. L'administration orale réduit les hospitalisations et les besoins de surveillance. Elle favorise la prise en charge ambulatoire et les soins à domicile. La large familiarité des cliniciens avec le traitement contribue à augmenter le nombre de prescriptions. Les anticoagulants oraux sont privilégiés pour les affections chroniques et en prévention. Le remboursement et la prise en charge par l'assurance maladie améliorent l'accès des patients aux soins. Les hôpitaux, les centres spécialisés et les services de soins à domicile contribuent significativement aux revenus. Les programmes d'accompagnement des patients renforcent le maintien de l'utilisation. La disponibilité en pharmacie et en ligne garantit l'accessibilité. Des campagnes de sensibilisation mondiales encouragent l'adoption du traitement. La simplification de la posologie et la réduction des besoins de surveillance favorisent son acceptation. L'intégration aux plateformes de télémédecine facilite le suivi de l'observance.

Le segment des produits injectables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,5 %, entre 2025 et 2032, porté par les besoins en soins aigus, l'administration en milieu hospitalier et l'utilisation périopératoire ou à haut risque. Les seringues préremplies et les formulations améliorées renforcent la sécurité et la facilité d'utilisation. Les traitements injectables sont essentiels aux urgences et en hospitalisation. Leur grande efficacité en anticoagulation rapide favorise leur adoption. Les hôpitaux, les centres chirurgicaux et les cliniques spécialisées sont les principaux utilisateurs finaux. Le suivi télémédical des injections à domicile contribue à renforcer la confiance des patients. Les autorisations réglementaires et le remboursement soutiennent la croissance. La prise en charge des thromboses aiguës et les traitements relais augmentent la demande. Les programmes de formation destinés aux soignants et aux cliniciens améliorent l'observance thérapeutique. La sensibilisation croissante aux alternatives injectables favorise une adoption rapide. L'intégration aux protocoles hospitaliers garantit une prise en charge optimisée.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, centres spécialisés et autres. Le segment des hôpitaux représentait la plus grande part de revenus (45 %) en 2024, grâce à la disponibilité de soins spécialisés, au suivi biologique et à un afflux important de patients nécessitant un traitement anticoagulant immédiat. Les hôpitaux offrent une prise en charge complète, l'accès à des équipes multidisciplinaires et des protocoles standardisés. L'intégration des diagnostics, de l'administration des médicaments et du suivi favorise l'efficacité des soins. La couverture d'assurance et les politiques de remboursement améliorent l'accès aux soins pour les patients. Les hôpitaux stimulent également la recherche clinique et l'adoption de nouvelles thérapies. La disponibilité des options orales et injectables garantit la flexibilité. Les initiatives de formation améliorent l'observance et la sécurité. La collaboration avec les services de soins à domicile renforce la continuité des soins. Les hôpitaux assurent la fiabilité des stocks et de la chaîne d'approvisionnement. L'expansion des centres de soins tertiaires et spécialisés renforce leur position dominante sur le marché.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11 %, entre 2025 et 2032. Cette croissance est portée par la préférence des patients pour l'auto-administration, le soutien de la télémédecine et la commodité des traitements oraux. L'adoption des soins à domicile est facilitée par les dispositifs anticoagulants portables et les systèmes d'administration faciles à utiliser. La sensibilisation croissante à la gestion des maladies chroniques favorise leur utilisation. L'intégration aux plateformes de santé numérique améliore le suivi de l'observance thérapeutique. Les programmes de formation des patients et des aidants renforcent la confiance et la sécurité. La prise en charge des services de soins à domicile par les assurances soutient l'expansion du marché. La téléconsultation et le suivi à distance réduisent les hospitalisations. La télésanté et les rappels numériques améliorent l'observance. Le vieillissement de la population stimule davantage la demande. L'accessibilité des formulations orales et injectables favorise leur adoption. Les programmes de sensibilisation des gouvernements et des ONG encouragent les solutions de soins à domicile.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et autres. Le segment des pharmacies hospitalières dominait le marché en 2024, avec 48 % des revenus, grâce à des chaînes d'approvisionnement directes, des achats institutionnels et l'intégration aux protocoles de soins. Les hôpitaux garantissent la disponibilité continue des médicaments, le contrôle qualité et le respect des protocoles de traitement. La centralisation des achats permet de réduire les coûts. L'encadrement et le suivi professionnels pendant le traitement renforcent la sécurité. Les hôpitaux jouent également un rôle clé dans la formation du personnel soignant et des patients à la bonne administration des médicaments, ce qui améliore l'efficacité des traitements et les résultats pour les patients.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12 %, entre 2025 et 2032. Cette croissance est portée par l'essor du commerce électronique, la commodité de la livraison à domicile, les services de prescription numérique et l'intégration croissante de la télémédecine. Les pharmacies en ligne offrent un accès aux traitements oraux et injectables, élargissant ainsi le nombre de patients. La commodité, la confidentialité et la facilité d'accès sont des facteurs clés de leur adoption. Les téléconsultations favorisent une auto-administration sécurisée. Les campagnes promotionnelles et les programmes de sensibilisation accélèrent encore davantage cette adoption. L'intégration aux plateformes de santé numérique garantit le suivi de l'observance thérapeutique. La pénétration croissante d'Internet et l'utilisation accrue des smartphones soutiennent cette expansion. Les plateformes de pharmacies en ligne proposent des abonnements de livraison et des rappels. La livraison à domicile réduit les obstacles logistiques et améliore la continuité des soins. La prise en charge et le remboursement des achats en ligne par les assurances contribuent également à cette croissance.

Analyse régionale du marché des traitements de l'hypercoagulabilité

- L'Amérique du Nord a dominé le marché des traitements de l'hypercoagulabilité avec la plus grande part de revenus (42,3 %) en 2024, grâce à une infrastructure de santé avancée, une forte adoption des thérapies innovantes et d'importantes activités de recherche et développement aux États-Unis, favorisant ainsi une plus large diffusion des traitements.

- La région bénéficie d'hôpitaux réputés, de centres de traitement spécialisés et de programmes complets de sensibilisation des patients qui encouragent le diagnostic précoce et le respect des protocoles thérapeutiques. Des dépenses de santé élevées, des politiques de remboursement avantageuses et l'accent mis sur la médecine de précision contribuent également à la croissance du marché.

- L'augmentation des essais cliniques et des collaborations entre les établissements de santé et les entreprises pharmaceutiques permet un accès plus rapide aux nouvelles thérapies. La disponibilité accrue d'outils de diagnostic avancés favorise également la détection rapide et précise des troubles thrombotiques.

Aperçu du marché américain des traitements de l'hypercoagulabilité :

En 2024, le marché américain des traitements de l'hypercoagulabilité a généré la plus grande part de revenus en Amérique du Nord, portée par la prévalence croissante des troubles de la coagulation et l'adoption accrue des anticoagulants de pointe. Un système de santé performant, une forte sensibilisation des patients et une préférence grandissante pour un diagnostic précoce et des soins spécialisés contribuent également à l'expansion du marché. Le pays connaît une forte augmentation des essais cliniques et des initiatives de recherche axées sur le développement de thérapies de nouvelle génération. Par ailleurs, les initiatives gouvernementales et les programmes de santé ciblant les maladies cardiovasculaires et thrombotiques favorisent une plus large diffusion des traitements. L'adoption de modèles de soins hospitaliers et ambulatoires garantit une prise en charge efficace des troubles de l'hypercoagulabilité, améliorant ainsi les résultats pour les patients et assurant une croissance durable du marché.

Aperçu du marché européen des traitements de l'hypercoagulabilité :

Le marché européen des traitements de l'hypercoagulabilité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux troubles thrombotiques, le vieillissement de la population et les initiatives de santé publique. La demande croissante de thérapies avancées et de protocoles de traitement structurés dans les hôpitaux et les cliniques spécialisées contribue également à cette croissance. Les cadres réglementaires encourageant l'utilisation d'anticoagulants innovants et de thérapies de soutien y participent également. Des pays comme l'Allemagne, la France et l'Italie constatent une amélioration des taux de diagnostic grâce à un meilleur accès aux soins et à des programmes d'éducation des patients. Les investissements dans la recherche et le développement de nouvelles options thérapeutiques stimulent par ailleurs la croissance du marché en Europe, notamment dans les centres de soins urbains et les cliniques spécialisées.

Aperçu du marché britannique des traitements de l'hypercoagulabilité :

Le marché britannique des traitements de l'hypercoagulabilité devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des troubles de la coagulation et par une infrastructure de santé performante. Le NHS et le secteur privé de la santé encouragent activement le diagnostic précoce et la prise en charge efficace par les traitements anticoagulants. Les recommandations cliniques préconisant des schémas thérapeutiques structurés pour les patients à haut risque favorisent également l'adoption de ces traitements. La sensibilisation accrue des patients aux risques thrombotiques, associée aux programmes de recherche en cours et à la disponibilité de thérapies innovantes, soutient la croissance du marché. Par ailleurs, la présence de centres d'hématologie spécialisés et la collaboration entre les hôpitaux et les instituts de recherche améliorent l'accessibilité et la qualité des traitements, contribuant ainsi à une expansion constante du marché au Royaume-Uni.

Aperçu du marché allemand des traitements de l'hypercoagulabilité :

Le marché allemand des traitements de l'hypercoagulabilité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux troubles de la coagulation et une demande croissante de thérapies innovantes. L'infrastructure de santé performante de l'Allemagne et l'importance accordée à la recherche et au développement favorisent l'adoption de traitements de pointe. Les hôpitaux et les centres spécialisés sont équipés d'outils de diagnostic ultramodernes, permettant un dépistage précis et une intervention rapide. Les programmes d'éducation des patients et les initiatives de prévention contribuent également à la croissance du marché. Par ailleurs, la prise en charge par l'assurance maladie et les politiques de remboursement avantageuses des traitements anticoagulants encouragent une plus large adoption par les populations à haut risque, renforçant ainsi la croissance durable du marché.

Aperçu du marché des traitements de l'hypercoagulabilité en Asie-Pacifique :

Le marché des traitements de l'hypercoagulabilité en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période de prévision, estimé à [insérer le taux de croissance]. Cette croissance est portée par la prévalence croissante des troubles thrombotiques, l'amélioration des infrastructures de santé et l'augmentation du revenu disponible dans des pays comme la Chine, l'Inde et le Japon. La région bénéficie d'un meilleur accès aux hôpitaux, aux cliniques spécialisées et aux centres de diagnostic, ce qui facilite le dépistage et le traitement précoces. Le développement des initiatives gouvernementales visant à améliorer la couverture santé, associé à des programmes de sensibilisation accrus des patients, contribue à une plus grande adoption des thérapies de pointe. Les investissements des entreprises pharmaceutiques dans la région accélèrent également la mise à disposition de traitements innovants. L'urbanisation rapide et l'expansion des classes moyennes stimulent encore davantage la demande de traitements de l'hypercoagulabilité accessibles et efficaces.

Aperçu du marché japonais des traitements de l'hypercoagulabilité :

Le marché japonais des traitements de l'hypercoagulabilité est en plein essor, porté par la prévalence croissante des troubles de la coagulation, le vieillissement de la population et un système de santé performant. Les hôpitaux et centres spécialisés de pointe, dotés de technologies de diagnostic et de traitement sophistiquées, facilitent le dépistage précoce et la prise en charge thérapeutique efficace. La forte sensibilisation des patients et les initiatives gouvernementales en faveur de la prévention et du respect des recommandations thérapeutiques contribuent également à la croissance du marché. Par ailleurs, l'accent mis par le Japon sur la recherche et le développement en hématologie et en anticoagulants favorise l'introduction de traitements innovants, améliorant ainsi la prise en charge des patients et assurant une expansion constante du marché.

Analyse du marché chinois des traitements de l'hypercoagulabilité :

En 2024, le marché chinois des traitements de l'hypercoagulabilité représentait la plus grande part de revenus de la région Asie-Pacifique. Cette situation s'explique par la prévalence croissante des troubles thrombotiques, l'urbanisation rapide, l'augmentation du revenu disponible et le développement des infrastructures de santé. L'amélioration de l'accès aux hôpitaux, aux cliniques spécialisées et aux centres de diagnostic a favorisé le diagnostic précoce et l'adoption de traitements efficaces. Les initiatives gouvernementales en faveur de la modernisation du système de santé et la disponibilité de thérapies anticoagulantes de pointe soutiennent davantage la croissance du marché. La sensibilisation accrue des patients et des professionnels de santé, associée aux investissements dans la recherche et le développement de thérapies innovantes, stimule l'expansion du marché. L'essor de la classe moyenne chinoise et l'accent mis sur la qualité des soins de santé continuent de favoriser l'adoption des traitements de l'hypercoagulabilité dans tout le pays.

Part de marché des traitements hypercoagulables

Le secteur des traitements de l'hypercoagulabilité est principalement dominé par des entreprises bien établies, notamment :

- Sanofi (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Pfizer Inc. (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Fresenius Kabi AG (Allemagne)

- Eisai Co., Ltd. (Japon)

- Société Bristol-Myers Squibb (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Lilly (États-Unis)

Dernières évolutions du marché mondial des traitements de l'hypercoagulabilité

- En avril 2024, la FDA a approuvé Beqvez (fidanacogène élaparvovec) pour le traitement des adultes atteints d'hémophilie B modérée à sévère. Cette thérapie génique offre une solution à long terme en ciblant la cause génétique sous-jacente de la maladie, ce qui représente une avancée majeure dans le traitement de l'hémophilie.

- En août 2025, la Société européenne de cardiologie a rapporté qu'un traitement prolongé par apixaban à la dose de 2,5 mg deux fois par jour réduisait significativement la récidive de thromboembolie veineuse (TEV) symptomatique chez les patients ayant présenté des événements provoqués. Ce résultat souligne l'importance d'un traitement anticoagulant prolongé dans la prévention des récidives de TEV.

- En septembre 2025, la National Bleeding Disorders Foundation a mis en lumière les progrès récents dans la prise en charge des troubles de la coagulation, notamment l'introduction de traitements à demi-vie prolongée et d'agents de rééquilibrage. Ces innovations visent à améliorer l'efficacité des traitements et la qualité de vie des patients.

- En mars 2025, Sanofi a annoncé l'approbation de Qfitlia (fitusiran) par la Food and Drug Administration (FDA) américaine, faisant de lui le premier traitement aux États-Unis contre l'hémophilie A ou B, avec ou sans inhibiteurs. Cette approbation représente une avancée majeure dans le traitement des troubles de la coagulation, offrant une approche novatrice pour la prise en charge de ces pathologies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.