Global Hyperoxaluria Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

19.43 Million

USD

32.30 Million

2024

2032

USD

19.43 Million

USD

32.30 Million

2024

2032

| 2025 –2032 | |

| USD 19.43 Million | |

| USD 32.30 Million | |

| % | |

|

Segmentation du marché mondial des médicaments contre l'hyperoxalurie, par type (hyperoxalurie primaire et secondaire), type de gène (AGXT, GRHPR et autres), type de traitement (médicament et chirurgie), médicaments (inhibiteurs urinaires de l'oxalate de calcium, diurétiques thiazidiques et autres), mode d'administration (injectable, oral et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre l'hyperoxalurie

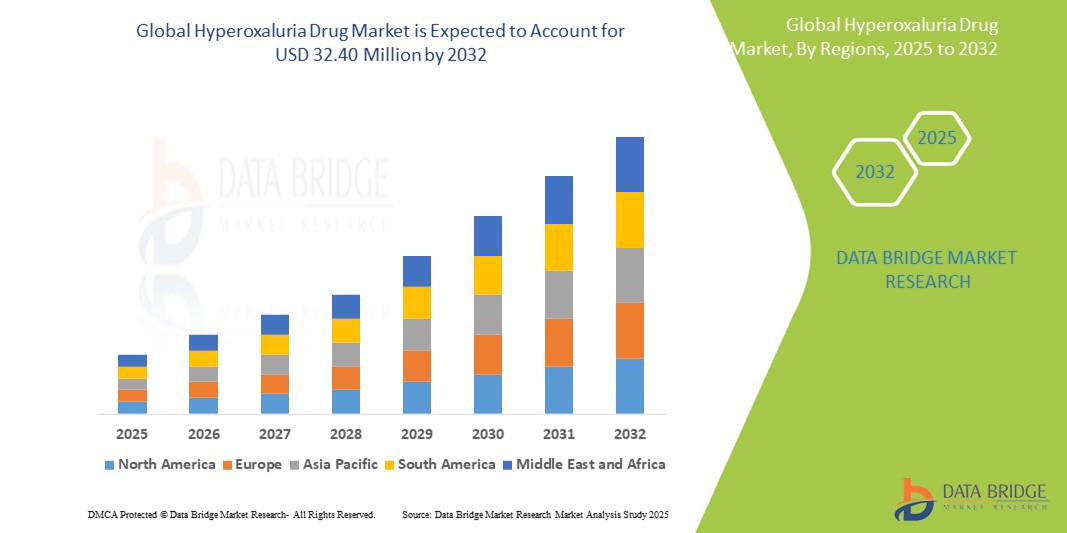

- La taille du marché mondial des médicaments contre l'hyperoxalurie était évaluée à 19,43 millions USD en 2024 et devrait atteindre 32,40 millions USD d'ici 2032 , à un TCAC de 6,6 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies rénales rares, à une meilleure sensibilisation à l'hyperoxalurie primaire et secondaire et à la disponibilité croissante de nouvelles options de traitement, notamment les thérapies à base d'ARN interférent et les produits de remplacement enzymatique.

- De plus, de solides pipelines de R&D, des cadres réglementaires favorables aux médicaments orphelins et une mobilisation croissante des patients contribuent à une forte croissance de l'innovation et des autorisations de mise sur le marché. Ces facteurs combinés accélèrent le développement et l'adoption thérapeutiques, propulsant ainsi significativement l'expansion du secteur des médicaments contre l'hyperoxalurie.

Analyse du marché des médicaments contre l'hyperoxalurie

- Les médicaments contre l'hyperoxalurie, visant à réduire l'accumulation excessive d'oxalate dans l'organisme, sont devenus de plus en plus essentiels dans la prise en charge de l'hyperoxalurie primaire et secondaire, affections rares mais graves pouvant entraîner des calculs rénaux récurrents et une insuffisance rénale en l'absence de traitement. Ces médicaments vont des thérapies enzymatiques substitutives aux traitements par interférence ARN (ARNi) et aux inhibiteurs de petites molécules.

- La demande croissante de traitements contre l'hyperoxalurie est principalement due à une meilleure connaissance de la maladie, à l'amélioration des capacités diagnostiques et à la disponibilité croissante de médicaments orphelins ciblant des maladies métaboliques rares. Les progrès de la médecine de précision et de la génomique permettent également des approches thérapeutiques plus personnalisées.

- L'Amérique du Nord domine le marché des médicaments contre l'hyperoxalurie avec la plus grande part de revenus de 41,5 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, des taux de diagnostic élevés, des politiques de remboursement favorables et de fortes activités de R&D.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre l'hyperoxalurie au cours de la période de prévision en raison de la sensibilisation croissante aux soins de santé, de l'expansion des registres de maladies rares et des investissements pharmaceutiques dans les marchés émergents.

- Le segment de l'hyperoxalurie primaire domine le marché des médicaments contre l'hyperoxalurie avec une part de marché de 50,7 % en 2024, grâce à sa prévalence plus élevée, en particulier de type I, et à la disponibilité de thérapies ciblées telles que les traitements à base d'ARN interférent.

Portée du rapport et segmentation du marché des médicaments contre l'hyperoxalurie

|

Attributs |

Aperçu du marché des médicaments contre l'hyperoxalurie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre l'hyperoxalurie

« Les progrès des thérapies par ARN interférent et de la médecine de précision stimulent la croissance du marché »

- Une tendance importante et croissante sur le marché mondial des médicaments contre l’hyperoxalurie est l’adoption rapide des thérapies par interférence ARN (ARNi) et des approches de médecine de précision, qui transforment les paradigmes de traitement en ciblant les causes génétiques profondes de la maladie.

- Par exemple, le lumasiran et le nédosiran sont devenus des médicaments pionniers à base d'ARN interférent qui réduisent efficacement la production d'oxalate, offrant aux patients des options plus sûres et plus ciblées par rapport aux traitements conventionnels.

- Les thérapies par ARN interférent permettent des schémas thérapeutiques personnalisés en fonction de mutations génétiques spécifiques, telles que AGXT et GRHPR, améliorant ainsi les résultats thérapeutiques et minimisant les effets indésirables. Les approches complémentaires, comme les thérapies enzymatiques substitutives et les inhibiteurs de petites molécules, gagnent également du terrain.

- L'intégration des tests génétiques et des diagnostics compagnons dans la pratique clinique facilite un diagnostic plus précoce et une meilleure stratification des patients, favorisant ainsi des décisions de traitement plus précises

- Des entreprises telles qu'Alnylam Pharmaceuticals et Dicerna Therapeutics sont à la pointe de l'innovation en faisant progresser les thérapies de nouvelle génération qui exploitent les technologies de silençage génique et de modulation enzymatique.

- La demande de médicaments contre l'hyperoxalurie offrant des options de traitement ciblées, efficaces et plus sûres augmente rapidement sur les marchés développés et émergents, car les patients et les prestataires de soins de santé se concentrent de plus en plus sur la gestion à long terme des maladies et l'amélioration de la qualité de vie.

Dynamique du marché des médicaments contre l'hyperoxalurie

Conducteur

« Prévalence croissante de l'hyperoxalurie et progrès des thérapies ciblées »

- L'incidence croissante de l'hyperoxalurie primaire et secondaire, ainsi que les taux croissants de sensibilisation et de diagnostic, constituent un facteur important qui alimente la demande de traitements médicamenteux efficaces contre l'hyperoxalurie à l'échelle mondiale.

- Par exemple, en 2024, Alnylam Pharmaceuticals a fait progresser son médicament à base d'ARN interférent, le lumasiran, en élargissant son autorisation de mise sur le marché à des populations de patients plus larges, témoignant de l'intérêt croissant du secteur pour les thérapies innovantes et ciblées pour la prise en charge de l'hyperoxalurie. Ces développements, réalisés par des entreprises leaders, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé accordent de plus en plus la priorité aux traitements qui peuvent réduire l'accumulation d'oxalate et prévenir les lésions rénales, les médicaments contre l'hyperoxalurie offrant des effets modificateurs de la maladie, y compris les thérapies par ARN interférent et les options de remplacement enzymatique, gagnent rapidement en acceptation par rapport aux traitements symptomatiques traditionnels.

- De plus, l'intégration des tests génétiques et de la médecine de précision permet des approches thérapeutiques sur mesure, améliorant les résultats des patients et soutenant l'adoption de thérapies personnalisées contre l'hyperoxalurie.

- L'expansion du pipeline de nouveaux médicaments et l'investissement croissant dans la recherche et le développement favorisent la disponibilité d'options de traitement plus efficaces et plus sûres, stimulant ainsi la demande dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile du monde entier.

Retenue/Défi

« Coûts de traitement élevés et sensibilisation limitée au marché des maladies rares »

- Le coût élevé des médicaments innovants contre l’hyperoxalurie, en particulier les thérapies à base d’ARN interférent comme le lumasiran et le nédosiran, constitue un défi important pour un accès plus large des patients et une pénétration du marché, en particulier dans les régions où le financement des soins de santé ou la couverture d’assurance sont limités.

- Par exemple, la nature coûteuse de ces traitements avancés peut limiter leur accessibilité financière pour de nombreux patients, ce qui entraîne une adoption plus lente malgré leurs avantages cliniques.

- De plus, la rareté de l'hyperoxalurie et sa méconnaissance par les professionnels de santé et les patients entraînent souvent un diagnostic tardif et une sous-utilisation des traitements disponibles. Ce manque de sensibilisation peut entraver la mise en route rapide du traitement et freiner la croissance du marché.

- Bien que des efforts soient en cours pour améliorer les politiques de remboursement et étendre les programmes d'assistance aux patients, le fardeau global des coûts demeure un obstacle critique, en particulier dans les marchés émergents et les populations à faible revenu.

- Surmonter ces défis grâce à une meilleure formation des prestataires de soins de santé, à des capacités de diagnostic élargies et au développement d'options thérapeutiques rentables sera essentiel pour favoriser une adoption plus large et une croissance soutenue du marché des médicaments contre l'hyperoxalurie.

Portée du marché des médicaments contre l'hyperoxalurie

Le marché est segmenté en fonction du type, du type de gène, du type de traitement, des médicaments, du mode d’administration, du canal de distribution et de l’utilisateur final.

- Par type

Sur la base du type d'hyperoxalurie, le marché des médicaments est segmenté en hyperoxalurie primaire et hyperoxalurie secondaire. Le segment de l'hyperoxalurie primaire détenait la plus grande part de marché, avec 50,7 % en 2024, principalement en raison de son origine génétique et de l'important fardeau clinique qu'elle représente. Ce segment bénéficie d'une sensibilisation accrue et du développement de thérapies géniques ciblées.

Le segment de l’hyperoxalurie secondaire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l’incidence croissante liée aux troubles métaboliques, aux maladies gastro-intestinales et aux facteurs alimentaires, qui deviennent de plus en plus répandus à l’échelle mondiale.

- Par type de gène

En fonction du type de gène, le marché est segmenté en AGXT, GRHPR et autres. Le segment du gène AGXT domine le marché en 2024, principalement parce qu'il s'agit de la mutation la plus fréquente dans l'hyperoxalurie primaire de type 1 (PH1), ce qui se traduit par une population de patients plus importante et des efforts thérapeutiques ciblés.

Le segment des autres types de gènes devrait enregistrer la croissance la plus rapide entre 2025 et 2032, soutenu par les progrès de la recherche génétique qui identifient des mutations plus rares et permettent le développement de nouvelles thérapies pour cibler ces variations génétiques moins courantes.

- Par type de traitement

En fonction du type de traitement, le marché est segmenté en médicaments et en chirurgie. Le segment des médicaments a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité croissante d'options pharmaceutiques telles que les thérapies par interférence ARN (ARNi) et les inhibiteurs enzymatiques, qui offrent des alternatives thérapeutiques non invasives.

Le secteur de la chirurgie devrait connaître le TCAC le plus rapide de 2025 à 2032, à mesure que le nombre de transplantations d'organes, telles que les transplantations de reins et de foie, augmente, parallèlement aux améliorations des techniques chirurgicales qui augmentent la survie et la qualité de vie des patients.

- Par les drogues

En termes de médicaments, le marché est segmenté en inhibiteurs urinaires de l'oxalate de calcium, en diurétiques thiazidiques et autres. Les inhibiteurs urinaires de l'oxalate de calcium ont dominé le marché en 2024, car ils réduisent directement la formation de calculs d'oxalate, une complication majeure chez les patients atteints d'hyperoxalurie.

Le segment des autres médicaments, qui comprend les traitements émergents tels que les thérapies par ARN interférent et les modulateurs enzymatiques, devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de leurs mécanismes ciblés et de leurs résultats cliniques prometteurs, ce qui les rend de plus en plus préférés parmi les prestataires de soins de santé.

- Par mode d'administration

En fonction du mode d'administration, le marché est segmenté en médicaments injectables, oraux et autres. Le segment oral détenait la plus grande part de marché en 2024, car les médicaments oraux sont généralement privilégiés pour leur praticité, leur facilité d'utilisation et leur meilleure observance thérapeutique.

Le segment injectable devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de thérapies injectables à base d'ARN interférent qui offrent une efficacité supérieure et des effets plus durables dans le contrôle de la production d'oxalate.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Les pharmacies hospitalières ont représenté la plus grande part de chiffre d'affaires en 2024, reflétant les besoins spécifiques de traitement et de suivi des patients atteints d'hyperoxalurie, mieux pris en charge en milieu clinique.

Les pharmacies en ligne devraient connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la préférence croissante des patients pour un accès pratique aux médicaments, en particulier dans les zones reculées, et par l'expansion de l'infrastructure du commerce électronique soutenant la distribution pharmaceutique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux seront les principaux utilisateurs finaux en 2024 en raison de leur rôle essentiel dans le diagnostic, le traitement et la prise en charge de l'hyperoxalurie, y compris les thérapies et interventions chirurgicales complexes.

Le segment des soins à domicile devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenu par les progrès des technologies de surveillance des patients et le développement de médicaments conviviaux qui facilitent l'observance du traitement en dehors des établissements de santé traditionnels.

Analyse régionale du marché des médicaments contre l'hyperoxalurie

- L'Amérique du Nord domine le marché des médicaments contre l'hyperoxalurie avec la plus grande part de revenus de 41,5 % en 2024, grâce à une infrastructure de soins de santé bien établie, des taux de diagnostic élevés, des politiques de remboursement favorables et de solides activités de R&D.

- La région bénéficie de la présence de sociétés pharmaceutiques de premier plan activement engagées dans la recherche et le développement de nouvelles thérapies, telles que les médicaments à interférence ARN (ARNi) et les thérapies de remplacement enzymatique ciblant spécifiquement les sous-types d'hyperoxalurie.

- De plus, des politiques de remboursement avantageuses, un cadre diagnostique bien établi et une adoption accrue de la médecine de précision contribuent à la forte performance du marché nord-américain. L'accent croissant mis sur le développement de médicaments orphelins et l'augmentation du financement public de la recherche sur les maladies rares renforcent le leadership de la région sur le marché des médicaments contre l'hyperoxalurie.

Aperçu du marché américain des médicaments contre l'hyperoxalurie

Le marché américain des médicaments contre l'hyperoxalurie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une incidence élevée d'hyperoxalurie primaire et à une infrastructure diagnostique robuste facilitant la détection précoce. L'intensification des campagnes de sensibilisation aux maladies génétiques rares et la disponibilité de thérapies de pointe, notamment des médicaments à base d'ARN interférent comme le lumasiran, contribuent largement à l'expansion du marché. De plus, le soutien important des organismes de réglementation comme la FDA au développement de médicaments orphelins, ainsi que des scénarios de remboursement favorables, continuent de stimuler la croissance du marché américain.

Aperçu du marché européen des médicaments contre l'hyperoxalurie

Le marché européen des médicaments contre l'hyperoxalurie devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, grâce à l'intensification des activités de recherche sur les maladies métaboliques rares et à la collaboration accrue entre les laboratoires pharmaceutiques et les établissements universitaires. L'essor des programmes de dépistage génétique dans des pays comme l'Allemagne, la France et l'Italie facilite également un diagnostic et un traitement plus précoces. De plus, la solidité des infrastructures de santé et l'augmentation des investissements dans le développement de nouvelles thérapies devraient contribuer significativement à la croissance du marché.

Aperçu du marché britannique des médicaments contre l'hyperoxalurie

Le marché britannique des médicaments contre l'hyperoxalurie devrait connaître un TCAC important au cours de la période de prévision, soutenu par des initiatives gouvernementales proactives en matière de prise en charge des maladies rares et par un meilleur accès aux traitements avancés. La mobilisation croissante des patients et l'accent mis sur les tests génétiques précoces renforcent la capacité du système de santé à prendre en charge efficacement l'hyperoxalurie. L'expansion des essais cliniques et la présence d'entreprises de biotechnologie de premier plan dans le pays jouent également un rôle essentiel dans la dynamisation du marché.

Aperçu du marché allemand des médicaments contre l'hyperoxalurie

Le marché allemand des médicaments contre l'hyperoxalurie devrait connaître une croissance régulière, porté par l'accent mis sur la médecine de précision et l'application croissante du diagnostic génomique. Le leadership de l'Allemagne en matière de recherche clinique et son système de santé structuré favorisent le développement et l'adoption de solutions thérapeutiques innovantes. De plus, la sensibilisation accrue des néphrologues et des pédiatres aux troubles métaboliques rénaux influence positivement la demande de traitements ciblés contre l'hyperoxalurie.

Aperçu du marché des médicaments contre l'hyperoxalurie en Asie-Pacifique

Le marché des médicaments contre l'hyperoxalurie en Asie-Pacifique devrait connaître sa croissance annuelle moyenne la plus rapide entre 2025 et 2032, propulsé par la prévalence croissante des maladies rénales, l'augmentation des investissements dans les soins de santé et l'amélioration des capacités de dépistage génétique dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales en matière de registres des maladies rares et l'accès aux financements internationaux contribuent à combler les lacunes thérapeutiques dans la région. De plus, les collaborations entre les multinationales pharmaceutiques et les prestataires de soins locaux améliorent l'accès aux traitements contre l'hyperoxalurie dans la région.

Aperçu du marché japonais des médicaments contre l'hyperoxalurie

Le marché japonais des médicaments contre l'hyperoxalurie gagne du terrain grâce à l'importance accordée au dépistage génétique et à la médecine personnalisée. L'approche proactive du gouvernement en matière de recherche sur les maladies rares et son solide écosystème de R&D pharmaceutique contribuent significativement à la croissance du marché. Le vieillissement de la population japonaise et la sensibilisation croissante aux complications rénales stimulent également la demande de nouvelles options thérapeutiques, notamment auprès des spécialistes et des établissements de soins tertiaires.

Aperçu du marché indien des médicaments contre l'hyperoxalurie

En 2024, le marché indien des médicaments contre l'hyperoxalurie représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par la charge croissante des maladies rénales chroniques et l'accès croissant aux diagnostics moléculaires. L'attention croissante portée aux politiques relatives aux maladies rares et l'émergence d'entreprises de biotechnologie spécialisées dans le développement de médicaments orphelins stimulent l'expansion du marché. De plus, la sensibilisation croissante aux questions de santé, le développement des établissements de santé privés et l'accessibilité financière des traitements grâce à la production locale sont des facteurs clés qui façonnent le paysage des médicaments contre l'hyperoxalurie en Inde.

Part de marché des médicaments contre l'hyperoxalurie

L'industrie des médicaments contre l'hyperoxalurie est principalement dirigée par des entreprises bien établies, notamment :

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Novo Nordisk A/S (Danemark)

- OxThera (Suède)

- Recordati Industria Chimica e Farmaceutica SpA (Italie)

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Takeda Pharmaceutical Company Limited (Japon)

- BioMarin Pharmaceutical Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Silence Therapeutics plc (Royaume-Uni)

- Synlogic (États-Unis)

- Biocodex (France)

- Intellia Therapeutics, Inc. (États-Unis)

Derniers développements sur le marché mondial des médicaments contre l'hyperoxalurie

- En février 2025, YolTech Therapeutics a annoncé les résultats prometteurs d'un essai clinique en cours, initié par des chercheurs, portant sur YOLT-203, une thérapie expérimentale d'édition génique in vivo pour le PH1. Les données ont montré une réduction de près de 70 % des taux urinaires d'oxalate sur 24 heures chez les patients ayant reçu la dose élevée, maintenue pendant une période d'observation de 16 semaines. Le traitement a été bien toléré et n'a entraîné aucun effet indésirable grave.

- En février 2025, Alnylam Pharmaceuticals a annoncé la poursuite de la dynamique commerciale d'Oxlumo® (lumasiran), premier traitement par ARN interférent approuvé par la FDA pour le traitement de l'hyperoxalurie de type 1. Son chiffre d'affaires net mondial a atteint environ 167 millions de dollars US pour l'année 2024, soit une hausse de 29 % par rapport à l'année précédente. Cette croissance souligne l'adoption croissante d'Oxlumo à l'échelle mondiale et renforce le leadership d'Alnylam dans les traitements par ARN interférent pour l'hyperoxalurie.

- En décembre 2024, la FDA a accepté une demande d'autorisation de mise sur le marché (IND) pour ABO-101, un traitement d'édition génique ciblant le foie développé par Arbor Biotechnologies, afin de lancer un essai de phase 1/2 (redePHine) chez des patients adultes et pédiatriques atteints d'HP1. ABO-101 est conçu comme un traitement unique visant à désactiver définitivement le gène HAO1, réduisant ainsi la production d'oxalate.

- En septembre 2023, Novo Nordisk a reçu l'approbation de la FDA pour Rivfloza (nedosiran), un nouveau traitement par interférence ARN (ARNi) ciblant la lactate déshydrogénase A (LDHA) pour le traitement de l'hyperoxalurie primaire de type 1 (HP1). Cette approbation marque une avancée significative dans la prise en charge de l'HP1, offrant une nouvelle option thérapeutique aux patients âgés de neuf ans et plus.

- En avril 2023, Chinook Therapeutics a volontairement suspendu le traitement de son essai clinique de phase 1 du CHK-336, un inhibiteur oral expérimental de la LDH pour le traitement de l'HP1, suite à un événement indésirable grave d'anaphylaxie chez un participant. L'entreprise mène actuellement une enquête approfondie afin d'évaluer le profil de sécurité du CHK-336 avant de poursuivre l'étude.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.