Global Hyperuricemia Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.74 Billion

2025

2033

USD

1.60 Billion

USD

2.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.74 Billion | |

| % | |

|

Marché mondial des médicaments d'hyperuricémie, par type (hyperuricémie asymptomatique, hyperuricémie symptomatique, etc.), maladies (goutte, pierre rénale, etc.), médicaments (médicaments anti-inflammatoires non stéroïdiens, inhibiteurs de l'oxydase de Xanthine, inhibiteurs sélectifs de la réabsorption de l'acide urique (SURI), agents uricosuriques, agents anti-goutte, inhibiteurs de l'anhydrase carbonique, glucocorticoïdes, enzyme d'oxydase (récombinant), agent alcalinisant, etc.), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, etc.), canal de distribution (hôpitaux, pharmacie en ligne et pharmacie de détail)- Tendances et prévisions de l'industrie à 2033

Hyperuricémie Marché des médicamentsAperçu général

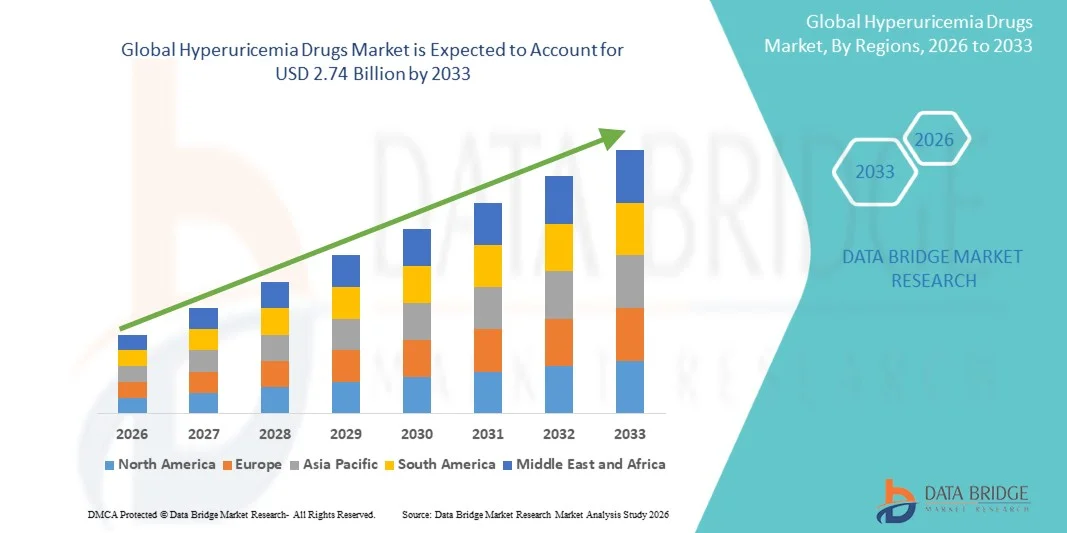

Le marché des médicaments d'hyperuricémie a été évalué à1,60 milliard de dollars en 2025et devrait atteindre2,74 milliards de dollars en 2033, croissance à unTCAC de 7,0 % de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence de la goutte et de l'hyperuricémie, à l'adoption croissante de thérapies à long terme qui réduisent l'urate, et à une prise de conscience croissante au sujet du diagnostic précoce et de la gestion des maladies chroniques.

Le fardeau croissant des troubles liés au mode de vie tels que l'obésité, l'hypertension, le syndrome métabolique et les maladies rénales chroniques contribue de façon significative à l'augmentation des niveaux d'acide urique dans le monde. Ce phénomène, combiné au vieillissement de la population et à l'amélioration de l'accès aux tests diagnostiques, stimule la demande d'inhibiteurs de la xanthine oxydase, d'agents uricosuriques et de thérapies combinées. Les entreprises pharmaceutiques se concentrent également sur la mise au point d'options de traitement à long terme plus sûres et plus efficaces, ce qui favorise davantage l'expansion du marché dans les régions développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des médicaments contre l'hyperuricémie avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une prévalence élevée des maladies, des dépenses élevées en soins de santé et la disponibilité généralisée de thérapies avancées pour réduire l'urate.

- Le segment de l'hyperuricémie symptomatique a mené le marché avec une part de 56,2% en 2025, sous l'effet du poids clinique élevé des éruptions de goutte, de l'inflammation articulaire sévère et de la nécessité immédiate d'une intervention pharmacologique.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, alimenté par l'augmentation des troubles liés au mode de vie, l'amélioration de la pénétration du diagnostic et l'élargissement de l'accès aux traitements abordables dans les économies émergentes.

- L'hyperuricémie asymptomatique est le type qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,4 %, ce qui reflète l'augmentation du dépistage préventif et des tests biochimiques de routine.

- Le segment de Gout a dominé la catégorie des maladies avec une part des revenus de 61,8 % en 2025, sous l'impulsion d'une forte association clinique avec l'hyperuricémie et un taux élevé de récidive.

- Les inhibiteurs de l'oxydase de Xanthine représentaient 38,5% du marché, en raison de leur statut de traitement de première intention contre l'urate dans le monde.

- Le segment de l'inhibiteur de réabsorption de l'acide Urique sélectif (ISU) est la catégorie de médicaments qui connaît la croissance la plus rapide, avec un TCAC de 7,8 %, en raison de la demande croissante de nouvelles thérapies ciblées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,60 milliard USD

- Valeur marchande prévue (2033) : 2,74 milliards de dollars

- Prévisions CAGR (2026-2033): 7,0%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et hyperuricémie Marché des médicamentsSegmentation

|

Attributs |

Hyperuricémie Médicaments CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·La société Merck & Co., Inc. (États-Unis) ·Bristol-Myers Squibb Company(États-Unis) ·Pfizer Inc.. (États-Unis) ·AbbVie Inc.. (États-Unis) ·Amgen Inc.. (États-Unis) · Novartis AG (Suisse) · Sanofi (France) · AstraZeneca (Royaume-Uni) · Takeda Pharmaceutical Company Limited (Japon) · Teva Pharmaceutical Industries Ltd. (Israël) · Sun Pharmaceutical Industries Ltd. (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · Cipla Limited (Inde) · Lupin Limited (Inde) · Aurobindo Pharma Limited (Inde) · Zydus Lifesciences Limited (Inde) · Hikma Pharmaceuticals PLC (Royaume-Uni) · Recordati S.p.A. (Italie) · Groupe Sandoz AG (Suisse) · Ipsen S.A. (France) |

|

Possibilités de marché |

· Extension des approches de médecine de précision en utilisant le profilage génétique et biomarqueur · Possibilité croissante d'inhibiteurs de réabsorption de l'acide urique non purique sélectifs (SURI) et d'uricosuriques de prochaine génération · Augmentation de la demande non satisfaite dans les marchés émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Hyperuricémie Médicaments Tendances du marché

Tendance : Changement vers des thérapies d'élimination à long terme plus sûres et ciblées

Le marché des médicaments d'hyperuricémie connaît une forte transition vers des thérapies plus sécuritaires, plus ciblées et axées sur le patient, qui abaissent l'urate à long terme et visent à améliorer le contrôle des maladies et à réduire les poussées récurrentes de goutte. L'accent croissant mis sur la sécurité cardiovasculaire, la protection rénale et la tolérance à long terme stimule l'innovation dans les inhibiteurs de la xanthine oxydase de la prochaine génération et les agents uricosuriques avancés. Les sociétés pharmaceutiques accordent également la priorité aux thérapies combinées et à l'amélioration des formulations de médicaments pour améliorer l'adhésion des patients chroniques nécessitant un traitement à vie.

Par exemple, le développement continu de molécules qui diminuent l'urate de prochaine génération et l'amélioration des combinaisons à dose fixe des traitements existants visent à réduire les taux d'arrêt du traitement tout en maintenant des taux stables d'acide urique sérique dans les populations à haut risque.

Hyperuricémie Médicaments Dynamique du marché

Facteur clé du marché : Le fardeau croissant des maladies métaboliques et rénales chroniques

La prévalence mondiale croissante de troubles métaboliques comme l'obésité, le diabète, l'hypertension et les maladies rénales chroniques accélère significativement l'incidence de l'hyperuricémie et de la goutte. Ces conditions interconnectées contribuent à une altération du métabolisme de l'acide urique et à une réduction de l'excrétion rénale, ce qui entraîne une augmentation rapide du bassin de patients nécessitant une prise en charge pharmacologique à long terme. Une meilleure sensibilisation, de meilleurs taux de diagnostic et l'élargissement de l'accès aux soins de santé renforcent encore l'adoption des traitements dans les économies développées et émergentes.

Par exemple, le diagnostic croissant de la goutte chez les populations vieillissantes ayant un mode de vie sédentaire et un régime alimentaire à forte teneur en purine entraîne une augmentation constante des prescriptions pour les thérapies hypoglycémiantes dans les soins primaires et les milieux spécialisés.

Principales contraintes/problèmes : dépendance thérapeutique à long terme et préoccupations liées à l'innocuité des médicaments

Un défi majeur sur le marché des médicaments d'hyperuricémie est la nature à vie du traitement, qui affecte de façon significative l'adhésion des patients et les résultats thérapeutiques à long terme. De nombreux patients cessent de prendre des médicaments une fois que les symptômes s'améliorent, entraînant des poussées récurrentes et une progression de la maladie. De plus, les problèmes de sécurité tels que les réactions d'hypersensibilité, les effets hépatiques, les souches rénales et les risques cardiovasculaires associés à certaines classes de médicaments limitent leur utilisation dans les populations de patients vulnérables. Ces défis exigent souvent un ajustement de la dose, une surveillance et une sélection alternative, ce qui accroît la complexité du traitement.

Par exemple, l'utilisation restreinte et la surveillance étroite de certains inhibiteurs de la xanthine oxydase chez les patients présentant des troubles cardiovasculaires ou rénaux préexistants mettent en évidence la nécessité clinique permanente d'un traitement à long terme plus sûr et plus tolérable.

Principale opportunité du marché : expansion des thérapies nouvelles et des approches de gestion de l'acide Urique de précision

Le marché des médicaments d'hyperuricémie offre d'importantes possibilités de croissance grâce à l'expansion de nouvelles classes thérapeutiques et de stratégies de gestion de l'acide urique basées sur la précision. On s'attend à ce que l'on remodele la gestion à long terme des maladies en mettant davantage l'accent sur la recherche et le développement sur les agents qui diminuent l'urate de prochaine génération, y compris les inhibiteurs sélectifs de réabsorption de l'acide urique et les produits biologiques ciblant les voies inflammatoires. De plus, la demande croissante d'approches de traitement personnalisées basées sur les comorbidités des patients telles que les maladies rénales chroniques et les risques cardiovasculaires encourage le développement de traitements sur mesure. Les entreprises pharmaceutiques investissent également dans l'amélioration des profils d'innocuité et des combinaisons thérapeutiques pour améliorer l'adhésion à long terme et les résultats cliniques.

Par exemple, le développement clinique continu d'agents uricosuriques innovants et de stratégies de traitement guidées par des biomarqueurs crée de nouvelles possibilités de gestion plus efficace et individualisée de la goutte et de l'hyperuricémie sur les marchés des soins de santé développés et émergents.

Hyperuricémie Médicaments Portée du marché

Le marché des médicaments d'hyperuricémie est segmenté en fonction du type, des maladies, des médicaments, des utilisateurs finaux et du canal de distribution.

- Par type

Sur la base du type, le marché des médicaments Hyperuricémie est segmenté en hyperuricémie asymptomatique, hyperuricémie symptomatique, et d'autres. Le segment de l'hyperuricémie symptomatique a dominé le marché avec une part de 56,2% en 2025, en raison du poids clinique élevé des éruptions de goutte, de l'inflammation articulaire sévère et de la nécessité immédiate d'une intervention pharmacologique. Les patients de ce segment présentent activement des problèmes de douleur et de mobilité, ce qui entraîne de fréquentes visites à l'hôpital et des taux d'ordonnance plus élevés. Les médecins privilégient les thérapies à action rapide comme les AINS, les corticoïdes et les médicaments hypoglycémiants, ce qui renforce la forte demande. La prévalence croissante de l'obésité, du syndrome métabolique et des maladies rénales chroniques augmente encore les cas symptomatiques. Les rechutes continues chez les patients souffrant de gouttes assurent une dépendance à long terme aux médicaments. Le segment demeure le plus important contributeur de revenus en raison de l'intensité du traitement et des taux de diagnostic élevés.

Le segment de l'hyperuricémie asymptomatique devrait connaître la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de l'augmentation du dépistage préventif et des tests biochimiques de routine. De grandes populations présentant des taux élevés d'acide urique sont identifiées avant l'apparition des symptômes. Les médecins se concentrent de plus en plus sur les interventions précoces pour prévenir la progression vers la goutte et les complications rénales. La sensibilisation accrue aux troubles liés au mode de vie comme le diabète et l'hypertension augmente la population à risque. L'adoption croissante de programmes de soins de santé préventifs dans les économies développées et émergentes accélère le diagnostic. Les entreprises pharmaceutiques explorent également des approches de traitement prophylactique à long terme chez les personnes à haut risque.

- Par maladies

Sur la base des maladies, le marché des médicaments d'hyperuricémie est segmenté en goutte, pierre rénale et autres. Le segment de Gout a dominé le marché avec une part de 61,8 % en 2025, en raison de sa forte association clinique avec l'hyperuricémie et le taux de récidive élevé. Gout provoque une douleur articulaire sévère, un gonflement et une invalidité chronique, entraînant une demande de traitement continu. Le traitement à long terme contre l'urate est largement prescrit pour la prise en charge des maladies, assurant ainsi une consommation soutenue de médicaments. Les populations vieillissantes et la prévalence élevée des troubles métaboliques contribuent de façon significative au fardeau de la maladie. De solides protocoles de traitement fondés sur des lignes directrices dans les hôpitaux renforcent la domination de ce segment. Les poussées récurrentes augmentent encore l'utilisation des médicaments, faisant de la goutte la première catégorie de maladies génératrices de revenus.

Le segment de la pierre du rein devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de l'augmentation de l'incidence de la néphrolithiase d'acide urique dans le monde. Les mauvaises habitudes alimentaires, la déshydratation et les modes de vie sédentaires sont des facteurs importants. Le recours accru aux diagnostics d'imagerie améliore les taux de détection précoce. Les agents uricosuriques et alcalinisants sont de plus en plus prescrits pour la prévention et le traitement. La prise de conscience croissante de la santé rénale et l'augmentation des consultations urologiques stimulent la demande de médicaments. Le segment est également soutenu par des comorbidités croissantes comme les maladies rénales chroniques et le diabète.

- Par les drogues

Sur la base des médicaments, le marché des médicaments d'hyperuricémie est segmenté en anti-inflammatoires non stéroïdiens tropicaux, inhibiteurs de la xanthine oxydase, inhibiteur sélectif de la réabsorption de l'acide urique (SURI), agents uricosuriques, agents antigouttes, inhibiteurs de l'anhydrase carbonique, glucocorticoïdes, enzyme de l'urate oxydase (récombinant), agent alcalinisant, et d'autres. Le segment des inhibiteurs de l'oxydase de Xanthine a dominé le marché avec une part de 38,5% en 2025, en raison de leur statut de traitement de première ligne de l'urate en baisse à l'échelle mondiale. Des médicaments comme l'allopurinol et le fébuxostat sont largement prescrits pour la prise en charge à long terme de l'hyperuricémie et de la goutte. Une forte efficacité clinique, un coût abordable et des recommandations de lignes directrices appuient l'adoption généralisée. Ces médicaments sont disponibles sous forme de marque et de générique, ce qui accroît l'accessibilité dans les marchés émergents. Les médecins les préfèrent pour le contrôle durable de l'acide urique et la prévention des poussées. Leur profil de sûreté et d'efficacité établi de longue date assure une domination continue.

Le segment de l'inhibiteur de réabsorption de l'acide Urique sélectif (IRU) devrait connaître la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de la demande croissante de nouvelles thérapies ciblées. Ces agents améliorent l'excrétion d'acide urique par voie rénale, offrant une alternative pour les patients résistants au traitement conventionnel. L'importance croissante accordée à la médecine de précision et aux polythérapies accélère l'adoption. Les sociétés pharmaceutiques investissent massivement dans la R-D pour les médicaments uricosuriques de prochaine génération. L'intolérance croissante aux thérapies traditionnelles stimule encore la demande. L'élargissement des approbations réglementaires et l'expansion des pipelines cliniques appuient une forte dynamique de croissance.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des médicaments d'hyperuricémie est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de 52,3% en 2025, en raison de l'afflux élevé de patients pour les crises de goutte aiguë et les complications graves d'hyperuricémie. Les hôpitaux fournissent un diagnostic immédiat, des soins d'urgence et un traitement par voie intraveineuse pour les poussées graves. Une forte disponibilité de spécialistes et d'infrastructures diagnostiques favorise une gestion efficace des maladies. Les médecins en milieu hospitalier produisent des volumes élevés d'ordonnances pour les polythérapies. La couverture du remboursement et les protocoles de traitement en établissement renforcent encore la domination hospitalière. Les besoins en soins aigus font des hôpitaux le cadre de traitement primaire.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide, avec un TCAC de 7,1 %, de 2026 à 2033, en raison de la préférence croissante pour la prise en charge des maladies chroniques en dehors des hôpitaux. Les patients souffrant de goutte et d'hyperuricémie préfèrent une adhérence orale à long terme à la maison. La croissance des services de télémédecine et d'ordonnance numérique favorise le traitement à domicile. Les populations vieillissantes et les défis de mobilité augmentent encore l'adoption des soins à domicile. La rentabilité par rapport aux visites à l'hôpital est un facteur clé de croissance. Une meilleure sensibilisation des patients et des pratiques d'autogestion accélèrent l'expansion du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des médicaments d'hyperuricémie est segmenté en pharmacie hospitalière, pharmacie en ligne et pharmacie de détail. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 49,6 % en 2025, puisque la plupart des traitements aigus et des ordonnances initiales sont administrés en milieu hospitalier. Les hôpitaux dispensent directement des médicaments pendant les soins hospitaliers et d'urgence. Une forte intégration entre les médecins et les pharmacies hospitalières assure une offre de médicaments uniforme. L'utilisation élevée de médicaments injectables et de soins aigus appuie également ce canal. Les systèmes institutionnels d'approvisionnement améliorent la disponibilité et l'efficacité des coûts. Ce canal demeure central pour les patients sévères et hospitalisés.

Le segment Pharmacie en ligne devrait connaître la croissance la plus rapide à un TCAC de 8,2 % de 2026 à 2033, grâce à la numérisation rapide des services de santé. Les patients préfèrent de plus en plus les médicaments d'entretien à domicile pour les maladies chroniques. Les plateformes de télémédecine relient directement les prescriptions aux systèmes de distribution en ligne. Des prix compétitifs, des rabais et des modèles d'abonnement stimulent l'adoption. La pénétration des smartphones et l'accès à Internet augmentent dans les régions rurales et semi-urbaines. La commodité et l'accessibilité à long terme sont des facteurs clés de croissance pour ce segment.

Hyperuricémie Marché des médicaments Analyse régionale

L'Amérique du Nord a dominé le marché des médicaments contre l'hyperuricémie avec la plus grande part de revenus de 38,62 % en 2025, appuyée par une prévalence élevée des maladies, des dépenses élevées en soins de santé et la disponibilité généralisée de thérapies avancées pour réduire l'urate. La région bénéficie de capacités diagnostiques avancées, de la détection précoce des maladies et de l'adoption élevée de thérapies à long terme pour réduire les urates. La forte présence d'entreprises pharmaceutiques clés et la disponibilité généralisée de médicaments de marque et génériques renforcent encore le leadership du marché. De plus en plus de cas d'obésité, de diabète et de maladies rénales chroniques continuent d'augmenter le bassin de patients nécessitant un traitement. Des politiques de remboursement favorables et de fortes dépenses de santé améliorent l'accès des patients aux thérapies avancées. La recherche clinique continue et l'adoption de traitements fondés sur des lignes directrices renforcent la position dominante de l'Amérique du Nord sur le marché mondial.

É.-U. Hyperuricémie Médicaments Aperçu du marché

Le marché américain des médicaments d'hyperuricémie connaît une forte croissance en raison de la prévalence croissante de la goutte, de l'obésité, du diabète et des maladies rénales chroniques dans l'ensemble de la population. L'infrastructure de soins de santé avancée du pays, les taux de diagnostic élevés et une forte sensibilisation aux troubles métaboliques stimulent la détection précoce et l'adoption de traitements à long terme. L'utilisation généralisée d'inhibiteurs de la xanthine oxydase et de produits biologiques, ainsi que l'adhésion des médecins aux lignes directrices cliniques, appuient la demande constante de médicaments. De plus, des dépenses élevées en soins de santé, des politiques de remboursement favorables et une forte présence pharmaceutique accélèrent l'accès aux thérapies de marque et génériques. La recherche clinique continue et le développement de nouveaux agents hypoglycémiants renforcent encore l'expansion du marché. L'importance croissante accordée aux soins préventifs et à la gestion des maladies chroniques continue de renforcer le leadership des États-Unis sur le marché mondial.

Europe Hyperuricémie Médicaments Aperçu du marché

Le marché européen des médicaments à hyperuricémie continue de contribuer de manière importante aux recettes mondiales, en raison de la forte prévalence de la goutte, du vieillissement de la population et de la vigueur des systèmes de santé publics. La région bénéficie de pratiques diagnostiques bien établies, de la détection précoce des maladies et de protocoles de traitement normalisés pour la gestion de l'hyperuricémie. L'adoption généralisée de thérapies hypoglycémiantes, en particulier d'inhibiteurs de la xanthine oxydase, favorise la stabilité de la demande sur le marché. L'accent mis de plus en plus sur les troubles liés au mode de vie et la santé métabolique élargit le bassin de patients. Un soutien gouvernemental solide en matière de soins de santé, une couverture de remboursement et une sensibilisation accrue aux complications rénales renforcent l'adoption du traitement. L'accent mis en permanence sur les soins préventifs et la surveillance des maladies chroniques soutient la croissance du marché dans toute la région.

Royaume-Uni Hyperuricémie Médicaments Aperçu du marché

Le marché des médicaments d'hyperuricémie au Royaume-Uni connaît une croissance régulière, soutenue par des cas croissants de goutte et une prise de conscience croissante du diagnostic précoce de trouble métabolique. Le pays a un système de soins de santé public solide et un accès généralisé aux médicaments d'ordonnance sont à l'origine d'une adoption cohérente du traitement. Les généralistes jouent un rôle clé dans l'identification précoce et la gestion à long terme des patients atteints d'hyperuricémie. L'utilisation croissante de thérapies et de médicaments anti-inflammatoires qui diminuent l'urate favorise l'expansion du marché. En outre, l'accent croissant mis sur les services de soins de santé numériques et la télémédecine améliore l'accès des patients au traitement. De solides lignes directrices cliniques et des voies de traitement axées sur le NHS continuent d'appuyer la gestion structurée des maladies.

Allemagne Hyperuricémie Médicaments Aperçu du marché

Le marché allemand des médicaments d'hyperuricémie ne cesse de croître en raison d'une forte prévalence de troubles métaboliques et d'une forte importance accordée aux soins de santé préventifs. L'infrastructure pharmaceutique avancée du pays et un écosystème de recherche clinique solide soutiennent le diagnostic précoce et la gestion efficace des maladies. L'adoption généralisée d'inhibiteurs de la xanthine oxydase et de thérapies combinées entraîne une demande de médicaments stable. L'augmentation du vieillissement de la population et l'augmentation de l'incidence des maladies rénales chroniques contribuent davantage à la croissance du marché. De solides systèmes de remboursement des soins de santé et le respect par les médecins des directives de traitement améliorent l'accessibilité à la thérapie. L'innovation continue dans les formulations pharmaceutiques et les stratégies de gestion des maladies chroniques renforce le développement du marché.

Aperçu du marché des médicaments d'hyperuricémie en Asie-Pacifique

Le marché des médicaments d'hyperuricémie en Asie et dans le Pacifique devrait connaître une croissance rapide, attribuable à l'urbanisation croissante, à l'évolution des habitudes alimentaires et à l'augmentation de la prévalence des troubles de la goutte et des reins. L'élargissement de l'infrastructure des soins de santé et l'amélioration de l'accès aux services de diagnostic favorisent la détection précoce des maladies. La prise de conscience croissante des maladies liées au mode de vie, comme l'obésité et le diabète, augmente considérablement la base des patients. L'adoption croissante de médicaments génériques améliore l'abordabilité et la pénétration du marché. De plus, les initiatives gouvernementales axées sur la gestion des maladies chroniques accélèrent l'adoption du traitement. L'expansion rapide des produits pharmaceutiques et l'augmentation des investissements dans les soins de santé font de la région le marché qui connaît la croissance la plus rapide au monde.

Japon Hyperuricémie Médicaments Aperçu du marché

Le marché japonais des médicaments d'hyperuricémie connaît une croissance constante en raison du vieillissement élevé de la population et d'une forte concentration sur les soins préventifs. Le pays dispose d'un système de santé bien établi avec des taux élevés de contrôles médicaux de routine, ce qui permet un diagnostic précoce de l'hyperuricémie. L'utilisation généralisée de traitements hypoglycémiants, en particulier d'inhibiteurs de la xanthine oxydase, favorise la prise en charge à long terme des maladies. Une sensibilisation accrue aux complications liées à la goutte conduit à l'adhésion au traitement. Une forte innovation pharmaceutique et l'adoption de préparations pharmaceutiques de pointe favorisent davantage la croissance du marché. De plus, l'intégration des programmes de surveillance des maladies chroniques appuie la demande soutenue de médicaments contre l'hyperuricémie.

Chine Hyperuricémie Médicaments Aperçu du marché

Le marché chinois des médicaments à hyperuricémie augmente rapidement, en raison de l'urbanisation croissante, de l'évolution des habitudes alimentaires et de la prévalence croissante des troubles métaboliques. L'élargissement de l'infrastructure des soins de santé et l'amélioration de l'accès aux tests diagnostiques favorisent l'identification précoce des patients atteints d'hyperuricémie. La prise de conscience croissante des complications de la goutte et des calculs rénaux stimule considérablement la demande de traitement. L'adoption vigoureuse de thérapies de marque et de traitement générique à l'urate favorise l'expansion du marché. L'accent mis par le gouvernement sur la modernisation des soins de santé et la prévention des maladies chroniques accélère encore la croissance. Les capacités rapides de fabrication de produits pharmaceutiques et l'augmentation des dépenses de santé placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Hyperuricémie Part du marché des médicaments

L'industrie des médicaments contre l'hyperuricémie est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- AstraZeneca (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Laboratories Reddy's Ltd. (Inde)

- Cipla Limited (Inde)

- Lupin Limited (Inde)

- Aurobindo Pharma Limited (Inde)

- Zydus Lifesciences Limited (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Recordati S.p.A. (Italie)

- Groupe Sandoz AG (Suisse)

- Ipsen S.A. (France)

Les derniers développements dans le marché des médicaments hyperuricémie

- En juin 2024, Arthrosi Therapeutics a rapporté des résultats d'essais cliniques de phase 2a positifs pour AR882, un inhibiteur sélectif de réabsorption de l'acide urique (SURI) développé pour la goutte et l'hyperuricémie. Le médicament a montré une réduction significative des taux d'acide urique sérique chez les patients souffrant de goutte, ce qui confirme son potentiel en tant que traitement uricosurique oral de prochaine génération. AR882 agit en augmentant l'excrétion rénale de l'acide urique, offrant un mécanisme alternatif aux inhibiteurs de la xanthine oxydase. Les résultats cliniques indiquent une forte efficacité et des résultats favorables en matière de tolérance. Ce développement renforce le pipeline SURI en croissance dans les thérapies d'hyperuricémie

- En décembre 2023, Amgen a terminé l'acquisition d'Horizon Therapeutics, renforçant considérablement sa position dans le traitement des maladies rares et de la goutte, notamment grâce à l'inclusion de KRYSTEXXA (pegloticase), une thérapie biologique utilisée pour la goutte réfractaire chronique. L'acquisition améliore le portefeuille de médicaments spécialisés d'Amgen dans la gestion de l'hyperuricémie en élargissant l'accès aux produits biologiques avancés pour les patients qui ne répondent pas aux thérapies conventionnelles d'atténuation de l'urate. KRYSTEXXA joue un rôle critique dans le traitement des cas de goutte sévère avec des niveaux d'acide urique constamment élevés. Cette démarche stratégique appuie également le développement plus large de combinaisons de thérapies immunologiques dans la gestion des gouttes. Il reflète une consolidation croissante dans le secteur des maladies rares et des spécialités pharmaceutiques

- En février 2023, Sobi et Selecta Biosciences ont annoncé des progrès cliniques positifs pour SEL-212, une thérapie de recherche conçue pour la prise en charge de la goutte réfractaire chronique et de l'hyperuricémie. SEL-212 combine la pegadricase avec un composant de tolérance immunitaire pour réduire la formation d'anticorps antidrogue et améliorer le contrôle durable de l'acide urique. Les études cliniques ont montré une efficacité accrue et une réponse immunogène réduite par rapport au traitement traditionnel par la pegloticase. Le traitement est spécialement conçu pour les patients qui ne répondent pas aux inhibiteurs standard de la xanthine oxydase. Ce développement met en évidence la tendance croissante vers des thérapies biologiques et immunomodulatrices dans le traitement de la goutte

- En septembre 2022, Horizon Therapeutics a publié des données cliniques actualisées appuyant l'utilisation de KRYSTEXXA (pegloticase) en association avec des immunomodulateurs tels que le méthotrexate pour les patients atteints de goutte chronique réfractaire. L'étude a montré une amélioration des taux de réponse au traitement et une diminution des réactions liées à la perfusion lorsqu'elles sont utilisées en association. Cette approche a considérablement amélioré la durabilité et l'efficacité de la réduction de l'urate chez les patients difficiles à traiter. Les résultats ont renforcé la position de KRYSTEXXA en tant que traitement biologique de pointe pour une hyperuricémie sévère. Il a également élargi l'acceptation clinique des stratégies d'association biologique-immunomodulateur dans la gestion de la goutte

- En janvier 2021, Takeda a souligné la pertinence clinique mondiale du fébuxostat (Uloric), un inhibiteur de la xanthine oxydase utilisé dans la prise en charge de la goutte et de l'hyperuricémie, après des mises à jour réglementaires et des évaluations de l'innocuité. Le fébuxostat a continué d'être utilisé chez les patients intolérants à l'allopurinol, en particulier dans les cas nécessitant un traitement substitutif hypoglycémiant. Les organismes de réglementation ont maintenu la surveillance de la sécurité cardiovasculaire tout en appuyant son utilisation en vertu de lignes directrices sur la prescription mises à jour. Le médicament demeure une option thérapeutique importante dans les stratégies de gestion à long terme de la goutte

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION BASÉE SUR L'ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES 5 FORCES DE PORTER

5.3 INITIATIVES STRATÉGIQUES

6 CADRE RÉGLEMENTAIRE

7 ANALYSE DU PIPELINE

7.1 PHASE I

7.2 PHASE II

7.3 PHASE III

7.4 PRÉCLINIQUE

8 ÉPIDÉMIOLOGIE

9 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR TRAITEMENT

9.1 APERÇU

9.2 MÉDICAMENTS COMMERCIALISÉS

9.2.1 INHIBITEURS DE LA XANTHINE OXYDASE

9.2.1.1. ALLOPURINOL

9.2.1.1.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.1.1.2. VOLUME DU MARCHÉ (SU)

9.2.1.1.3. PRIX DE VENTE MOYEN (USD)

9.2.1.2. FÉBUXOSTAT

9.2.1.2.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.1.2.2. VOLUME DU MARCHÉ (SU)

9.2.1.2.3. PRIX DE VENTE MOYEN (USD)

9.2.1.3. TOPIROXOSTAT

9.2.1.3.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.1.3.2. VOLUME DU MARCHÉ (SU)

9.2.1.3.3. PRIX DE VENTE MOYEN (USD)

9.2.2 URICOSURIQUES

9.2.2.1. BENZOBROMARONE

9.2.2.1.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.2.1.2. VOLUME DU MARCHÉ (SU)

9.2.2.1.3. PRIX DE VENTE MOYEN (USD)

9.2.2.2. PROBÉNÉCIDE

9.2.2.2.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.2.2.2. VOLUME DU MARCHÉ (SU)

9.2.2.2.3. PRIX DE VENTE MOYEN (USD)

9.2.2.3. SULFINEPYRAZONE

9.2.2.3.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.2.3.2. VOLUME DU MARCHÉ (SU)

9.2.2.3.3. PRIX DE VENTE MOYEN (USD)

9.2.2.4. LESINURAD

9.2.2.4.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.2.4.2. VOLUME DU MARCHÉ (SU)

9.2.2.4.3. PRIX DE VENTE MOYEN (USD)

9.2.3 ENZYME URATE OXYDASE (PEGLOTICASE)

9.2.3.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.3.2. VOLUME DU MARCHÉ (SU)

9.2.3.3. PRIX DE VENTE MOYEN (USD)

9.2.4 ANTI-INFLAMMATOIRES NON STÉROÏDIENS (AINS)

9.2.4.1. INDOMÉTHACINE

9.2.4.1.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.4.1.2. VOLUME DU MARCHÉ (SU)

9.2.4.1.3. PRIX DE VENTE MOYEN (USD)

9.2.4.2. NAPROXÈNE

9.2.4.2.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.4.2.2. VOLUME DU MARCHÉ (SU)

9.2.4.2.3. PRIX DE VENTE MOYEN (USD)

9.2.4.3. IBUPROFÈNE

9.2.4.3.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.4.3.2. VOLUME DU MARCHÉ (SU)

9.2.4.3.3. PRIX DE VENTE MOYEN (USD)

9.2.4.4. SULINDIQUE

9.2.4.4.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.4.4.2. VOLUME DU MARCHÉ (SU)

9.2.4.4.3. PRIX DE VENTE MOYEN (USD)

9.2.4.5. KÉTOPROFÈNE

9.2.4.5.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.4.5.2. VOLUME DU MARCHÉ (SU)

9.2.4.5.3. PRIX DE VENTE MOYEN (USD)

9.2.4.6. AUTRES

9.2.5 COLCHICINE

9.2.5.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.5.2. VOLUME DU MARCHÉ (SU)

9.2.5.3. PRIX DE VENTE MOYEN (USD)

9.2.6 CORTICOSTÉROÏDES

9.2.6.1. PREDNISONE

9.2.6.1.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.6.1.2. VOLUME DU MARCHÉ (SU)

9.2.6.1.3. PRIX DE VENTE MOYEN (USD)

9.2.6.2. TRIAMCINOLONE

9.2.6.2.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.2.6.2.2. VOLUME DU MARCHÉ (SU)

9.2.6.2.3. PRIX DE VENTE MOYEN (USD)

9.2.6.3. AUTRES

9.2.7 PROBIOTIQUES

9.2.7.1. VALEUR MARCHANDE (EN MIN. USD)

9.2.7.2. VOLUME DU MARCHÉ (SU)

9.2.7.3. PRIX DE VENTE MOYEN (USD)

9.2.8 AUTRES

9.3 MÉDICAMENTS EN PIPELINE

9.3.1 URICOSURIQUES

9.3.1.1. VERINURAD

9.3.1.2. ARHALOFÉNATE

9.3.1.3. TRANILAST

9.3.1.4. LÉVOTIFISOPAM

9.3.1.5. AUTRES

9.3.2 INHIBITEURS DE PNP

9.3.2.1. ULODESINE

9.3.2.2. AUTRES

9.3.3 INHIBITEURS DOUBLES

9.3.3.1. RLBN1001

9.3.3.2. AUTRES

9.3.4 AUTRES

10 MARCHÉS MONDIAUX DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR TYPE DE MALADIE

10.1 APERÇU

10.2 HYPERURICÉMIE ASYMPTOMATIQUE

10.2.1 MARQUE

10.2.2 GÉNÉRIQUES

10.3 HYPERURICÉMIE SYMPTOMATIQUE

10.3.1 GOUT

10.3.1.1. MARQUE

10.3.1.2. GÉNÉRIQUES

10.3.2 GOUTTE TOPHACÉE

10.3.2.1. MARQUE

10.3.2.2. GÉNÉRIQUES

10.3.3 CALCULS RÉNAUX

10.3.3.1. MARQUE

10.3.3.2. GÉNÉRIQUES

11 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR TYPE DE MÉDICAMENT

11.1 APERÇU

11.2 MARQUE

11.2.1 ZYLOPRIM

11.2.2 PROMÉTHÉE

11.2.3 ALOPRIM

11.2.4 COLCRYS

11.2.5 GLOPERBA

11.2.6 ULORIC

11.2.7 KRYSTEXXA

11.2.8 AUTRES

11.3 GÉNÉRIQUES

12 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR MODE D'ACHAT

12.1 APERÇU

12.2 EN VENTE LIBRE

12.3 ORDONNANCE

13 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 PARENTÉRALE

13.2.1 SOUS-CUTANÉ

13.2.2 INTRAMUSCULAIRE

13.2.3 INTRAVEINEUSE

13.3 ORALE

13.3.1 COMPRIMÉS

13.3.2 CAPSULES

13.3.3 AUTRES

13.4 TOPIQUE

14 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR TRANCHE D'ÂGE

14.1 APERÇU

14.2 PÉDIATRIE

14.3 ADULTES

14.3.1 HOMME

14.3.2 FEMME

14.4 GÉRIATRIQUE

14.4.1 HOMME

14.4.2 FEMME

15 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAUX

15.3 CLINIQUES SPÉCIALISÉES

15.4 SOINS À DOMICILE

15.5 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

15.6 AUTRES

16 MARCHÉ AMÉRICAIN DES APPAREILS ET CONSOMMABLES DENTAIRES, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 PHARMACIE DE L'HÔPITAL

16.2.1 MARQUE

16.2.2 GÉNÉRIQUE

16.3 PHARMACIE DE DÉTAIL

16.3.1 MARQUE

16.3.2 GÉNÉRIQUE

16.4 PHARMACIE EN LIGNE

16.4.1 MARQUE

16.4.2 GÉNÉRIQUE

16,5 AUTRES

17 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR RÉGION

17.1 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

17.2 AMÉRIQUE DU NORD

17.2.1 États-Unis

17.2.1.1. MARCHÉ AMÉRICAIN DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAR TYPE

17.2.1.2. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR TYPE DE MALADIE

17.2.1.3. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR TYPE DE MÉDICAMENT

17.2.1.4. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR MODE D'ACHAT

17.2.1.5. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION

17.2.1.6. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR TRANCHE D'ÂGE

17.2.1.7. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

17.2.1.8. MARCHÉ DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE AUX ÉTATS-UNIS, PAR CANAUX DE DISTRIBUTION

17.2.2 CANADA

17.2.3 MEXIQUE

17.3 EUROPE

17.3.1 ALLEMAGNE

17.3.2 FRANCE

17.3.3 Royaume-Uni

17.3.4 FINLAND

17.3.5 DANEMARK

17.3.6 NORVÈGE

17.3.7 POLOGNE

17.3.8 ITALIE

17.3.9 ESPAGNE

17.3.10 RUSSIE

17.3.11 TURQUIE

17.3.12 BELGIQUE

17.3.13 PAYS-BAS

17.3.14 SUISSE

17.3.15 SUÈDE

17.3.16 RESTE DE L'EUROPE

17.4 ASIE-PACIFIQUE

17.4.1 JAPON

17.4.2 CHINE

17.4.3 CORÉE DU SUD

17.4.4 INDE

17.4.5 SINGAPOUR

17.4.6 THAÏLANDE

17.4.7 INDONÉSIE

17.4.8 MALAISIE

17.4.9 PHILIPPINES

17.4.10 AUSTRALIE

17.4.11 NOUVELLE-ZÉLANDE

17.4.12 VIETNAM

17.4.13 TAÏWAN

17.4.14 RESTE DE L'ASIE-PACIFIQUE

17,5 AMÉRIQUE DU SUD

17.5.1 BRÉSIL

17.5.2 ARGENTINE

17.5.3 RESTE DE L'AMÉRIQUE DU SUD

17.6 MOYEN-ORIENT ET AFRIQUE

17.6.1 AFRIQUE DU SUD

17.6.2 ARABIE SAOUDITE

17.6.3 Émirats arabes unis

17.6.4 ÉGYPTE

17.6.5 KOWEÏT

17.6.6 OMAN

17.6.7 ISRAËL

17.6.8 BAHREÏN

17.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

18 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

19.6 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU SUD

19.7 FUSIONS ET ACQUISITIONS

19.8 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.9 EXTENSION

19.1 MODIFICATIONS RÉGLEMENTAIRES

19.11 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉ MONDIAL DES MÉDICAMENTS CONTRE L'HYPERURICÉMIE, PROFIL DE L'ENTREPRISE

20.1 PRODUITS PHARMACEUTIQUES TAKEDA

20.1.1 PRÉSENTATION DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 PRÉSENCE GÉOGRAPHIQUE

20.1.4 PORTEFEUILLE DE PRODUITS

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 GLAXOSMITHKNLINE PLC

20.2.1 PRÉSENTATION DE L'ENTREPRISE

20.2.2 ANALYSE DES REVENUS

20.2.3 PRÉSENCE GÉOGRAPHIQUE

20.2.4 PORTEFEUILLE DE PRODUITS

20.2.5 ÉVOLUTIONS RÉCENTES

20.3 PFIZER

20.3.1 PRÉSENTATION DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRÉSENCE GÉOGRAPHIQUE

20.3.4 PORTEFEUILLE DE PRODUITS

20.3.5 ÉVOLUTIONS RÉCENTES

20.4 LABORATOIRES DU DR REDDY

20.4.1 PRÉSENTATION DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRÉSENCE GÉOGRAPHIQUE

20.4.4 PORTEFEUILLE DE PRODUITS

20.4.5 ÉVOLUTIONS RÉCENTES

20.5 PRODUITS PHARMACEUTIQUES POUR ALAMBIC

20.5.1 PRÉSENTATION DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 PRÉSENCE GÉOGRAPHIQUE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 ÉVOLUTIONS RÉCENTES

20.6 SUN PHARMACEUTICALS

20.6.1 PRÉSENTATION DE L'ENTREPRISE

20.6.2 ANALYSE DES REVENUS

20.6.3 PRÉSENCE GÉOGRAPHIQUE

20.6.4 PORTEFEUILLE DE PRODUITS

20.6.5 ÉVOLUTIONS RÉCENTES

20.7 LANNETT

20.7.1 PRÉSENTATION DE L'ENTREPRISE

20.7.2 ANALYSE DES REVENUS

20.7.3 PRÉSENCE GÉOGRAPHIQUE

20.7.4 PORTEFEUILLE DE PRODUITS

20.7.5 ÉVOLUTIONS RÉCENTES

20.8 EISAI CO., LTD

20.8.1 PRÉSENTATION DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRÉSENCE GÉOGRAPHIQUE

20.8.4 PORTEFEUILLE DE PRODUITS

20.8.5 ÉVOLUTIONS RÉCENTES

20,9 MERCK & CO., INC.

20.9.1 PRÉSENTATION DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRÉSENCE GÉOGRAPHIQUE

20.9.4 PORTEFEUILLE DE PRODUITS

20.9.5 ÉVOLUTIONS RÉCENTES

20.1 MARLEX PHARMACEUTICALS INC

20.10.1 PRÉSENTATION DE L'ENTREPRISE

20.10.2 ANALYSE DES REVENUS

20.10.3 PRÉSENCE GÉOGRAPHIQUE

20.10.4 PORTEFEUILLE DE PRODUITS

20.10.5 ÉVOLUTIONS RÉCENTES

20.11 NOVARTIS

20.11.1 PRÉSENTATION DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PRÉSENCE GÉOGRAPHIQUE

20.11.4 PORTEFEUILLE DE PRODUITS

20.11.5 ÉVOLUTIONS RÉCENTES

20.12 APOTEX CORPORATION

20.12.1 PRÉSENTATION DE L'ENTREPRISE

20.12.2 ANALYSE DES REVENUS

20.12.3 PRÉSENCE GÉOGRAPHIQUE

20.12.4 PORTEFEUILLE DE PRODUITS

20.12.5 ÉVOLUTIONS RÉCENTES

20.13 HORIZON PHARMACEUTICALS

20.13.1 PRÉSENTATION DE L'ENTREPRISE

20.13.2 ANALYSE DES REVENUS

20.13.3 PRÉSENCE GÉOGRAPHIQUE

20.13.4 PORTEFEUILLE DE PRODUITS

20.13.5 ÉVOLUTIONS RÉCENTES

20.14 ASTRAZENECA

20.14.1 PRÉSENTATION DE L'ENTREPRISE

20.14.2 ANALYSE DES REVENUS

20.14.3 PRÉSENCE GÉOGRAPHIQUE

20.14.4 PORTEFEUILLE DE PRODUITS

20.14.5 ÉVOLUTIONS RÉCENTES

20h15 KISSEI PHARMACEUTICALS

20.15.1 PRÉSENTATION DE L'ENTREPRISE

20.15.2 ANALYSE DES REVENUS

20.15.3 PRÉSENCE GÉOGRAPHIQUE

20.15.4 PORTEFEUILLE DE PRODUITS

20.15.5 ÉVOLUTIONS RÉCENTES

20.16 CIPLA, INC

20.16.1 PRÉSENTATION DE L'ENTREPRISE

20.16.2 ANALYSE DES REVENUS

20.16.3 PRÉSENCE GÉOGRAPHIQUE

20.16.4 PORTEFEUILLE DE PRODUITS

20.16.5 ÉVOLUTIONS RÉCENTES

20.17 TEVA PHARMACEUTICALS

20.17.1 PRÉSENTATION DE L'ENTREPRISE

20.17.2 ANALYSE DES REVENUS

20.17.3 PRÉSENCE GÉOGRAPHIQUE

20.17.4 PORTEFEUILLE DE PRODUITS

20.17.5 ÉVOLUTIONS RÉCENTES

20.18 BRISTOL MEYERS SQUIBB

20.18.1 PRÉSENTATION DE L'ENTREPRISE

20.18.2 ANALYSE DES REVENUS

20.18.3 PRÉSENCE GÉOGRAPHIQUE

20.18.4 PORTEFEUILLE DE PRODUITS

20.18.5 ÉVOLUTIONS RÉCENTES

20.19 PRODUITS PHARMACEUTIQUES LUPIN

20.19.1 PRÉSENTATION DE L'ENTREPRISE

20.19.2 ANALYSE DES REVENUS

20.19.3 PRÉSENCE GÉOGRAPHIQUE

20.19.4 PORTEFEUILLE DE PRODUITS

20.19.5 ÉVOLUTIONS RÉCENTES

20.2 CADILA HEALTHCARE

20.20.1 PRÉSENTATION DE L'ENTREPRISE

20.20.2 ANALYSE DES REVENUS

20.20.3 PRÉSENCE GÉOGRAPHIQUE

20.20.4 PORTEFEUILLE DE PRODUITS

20.20.5 ÉVOLUTIONS RÉCENTES

20.21 ELI LILLY ET COMPAGNIE

20.21.1 PRÉSENTATION DE L'ENTREPRISE

20.21.2 ANALYSE DES REVENUS

20.21.3 PRÉSENCE GÉOGRAPHIQUE

20.21.4 PORTEFEUILLE DE PRODUITS

20.21.5 ÉVOLUTIONS RÉCENTES

20.22 CAMBER PHARMACEUTICALS

20.22.1 PRÉSENTATION DE L'ENTREPRISE

20.22.2 ANALYSE DES REVENUS

20.22.3 PRÉSENCE GÉOGRAPHIQUE

20.22.4 PORTEFEUILLE DE PRODUITS

20.22.5 ÉVOLUTIONS RÉCENTES

20.23 GLENMARK PHARMACEUTICALS

20.23.1 PRÉSENTATION DE L'ENTREPRISE

20.23.2 ANALYSE DES REVENUS

20.23.3 PRÉSENCE GÉOGRAPHIQUE

20.23.4 PORTEFEUILLE DE PRODUITS

20.23.5 ÉVOLUTIONS RÉCENTES

20.24 SCIEGEN PHARMACEUTICALS, INC.

20.24.1 PRÉSENTATION DE L'ENTREPRISE

20.24.2 ANALYSE DES REVENUS

20.24.3 PRÉSENCE GÉOGRAPHIQUE

20.24.4 PORTEFEUILLE DE PRODUITS

20.24.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

21 RAPPORTS CONNEXES

22 CONCLUSION

23 QUESTIONNAIRE

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.