Global Hyponatremia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.49 Billion

USD

3.62 Billion

2024

2032

USD

2.49 Billion

USD

3.62 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.62 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de l'hyponatrémie, par type (pseudo-hyponatrémie, hyponatrémie vraie, hyponatrémie translocationnelle et autres), traitement (fluidothérapie intraveineuse, médicaments et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (cliniques, hôpitaux, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'hyponatrémie

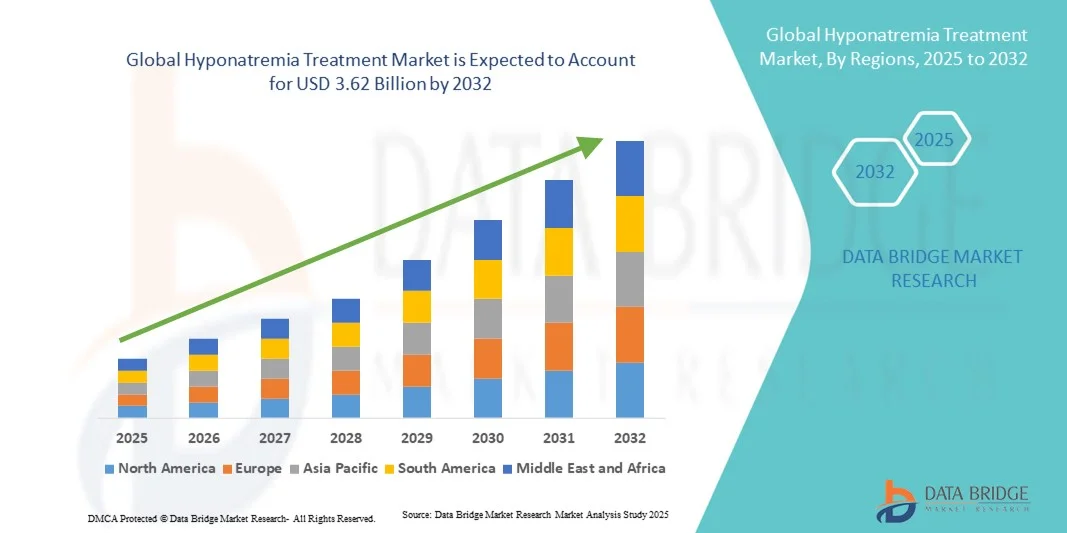

- La taille du marché mondial du traitement de l'hyponatrémie était évaluée à 2,49 milliards USD en 2024 et devrait atteindre 3,62 milliards USD d'ici 2032 , à un TCAC de 4,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'hyponatrémie à travers le monde, conjuguée à une sensibilisation accrue au diagnostic et au traitement précoces. Les avancées technologiques en matière de méthodes diagnostiques et le développement de nouvelles approches thérapeutiques stimulent également l'expansion du marché.

- De plus, la croissance de la population gériatrique, l'augmentation des hospitalisations pour maladies chroniques et l'arrivée de formulations médicamenteuses innovantes créent une forte demande pour des solutions efficaces de traitement de l'hyponatrémie. Ces facteurs combinés accélèrent considérablement l'adoption de ces produits et stimulent la croissance globale du marché.

Analyse du marché du traitement de l'hyponatrémie

- Le marché du traitement de l'hyponatrémie, qui s'attaque à la gestion des niveaux anormalement bas de sodium dans le sang, devient de plus en plus important dans les établissements de santé modernes en raison de la prévalence croissante des maladies chroniques, de l'augmentation de la population âgée et de la sensibilisation croissante aux troubles électrolytiques.

- La croissance du marché est principalement due à l’incidence croissante de maladies telles que l’insuffisance cardiaque, la cirrhose du foie et les maladies rénales, qui conduisent souvent à une hyponatrémie, ainsi qu’aux progrès des techniques de diagnostic et au développement d’options thérapeutiques plus efficaces.

- L'Amérique du Nord a dominé le marché du traitement de l'hyponatrémie, avec la plus grande part de chiffre d'affaires (41,7 %) en 2024, grâce à une infrastructure de santé solide, des taux de diagnostic plus élevés et une adoption généralisée des traitements de pointe. Les États-Unis ont dominé la région grâce à de solides activités de recherche, des dépenses de santé élevées et la disponibilité de traitements de marque et génériques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de l'hyponatrémie au cours de la période de prévision, en raison du nombre croissant de patients, de l'augmentation des investissements dans les soins de santé et de l'amélioration de l'accès aux soins médicaux dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des médicaments a dominé le marché du traitement de l'hyponatrémie avec la plus grande part de revenus de 49,3 % en 2024, grâce à l'utilisation généralisée des antagonistes des récepteurs de la vasopressine, des diurétiques de l'anse et de la déméclocycline dans les cas aigus et chroniques.

Portée du rapport et segmentation du marché du traitement de l'hyponatrémie

|

Attributs |

Informations clés sur le marché du traitement de l'hyponatrémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'hyponatrémie

Confort amélioré grâce à des innovations thérapeutiques avancées

- Une tendance significative et croissante sur le marché mondial du traitement de l'hyponatrémie est l'intégration croissante de technologies thérapeutiques avancées, de systèmes d'administration de médicaments innovants et d'outils de santé numériques qui améliorent la précision des traitements et le confort des patients. Cette convergence permet aux professionnels de santé d'offrir des soins plus personnalisés et plus efficaces aux personnes souffrant de troubles du déséquilibre sodé.

- Par exemple, les formulations modernes, comme les thérapies à base de tolvaptan, sont de plus en plus utilisées pour leur mécanisme d'action ciblé dans la prise en charge de l'hyponatrémie associée à l'insuffisance cardiaque et au syndrome de sécrétion inappropriée d'hormone antidiurétique (SIADH). De même, l'introduction de solutions salines intraveineuses prêtes à l'emploi et de thérapies orales à libération prolongée a simplifié les flux de travail hospitaliers tout en améliorant la sécurité et la précision des traitements.

- Les progrès récents des systèmes de diagnostic au point d'intervention ont également amélioré la surveillance de la natrémie en temps réel, permettant aux cliniciens d'ajuster le traitement avec précision et rapidité. De plus, des plateformes de suivi de traitement intégrées numériquement sont adoptées en milieu clinique pour aider les médecins à suivre l'évolution de la maladie et à ajuster les schémas thérapeutiques en fonction des réponses individuelles.

- L'intégration transparente de ces solutions thérapeutiques avancées aux outils d'aide à la décision clinique facilite une gestion centralisée et efficace des patients. Grâce à une interface numérique unique, les professionnels de santé peuvent surveiller l'équilibre hydrique, analyser les résultats de laboratoire et ajuster les doses de médicaments, garantissant ainsi des résultats thérapeutiques optimaux.

- Cette tendance vers des approches thérapeutiques personnalisées, centrées sur le patient et basées sur les données transforme profondément la prise en charge de l'hyponatrémie. Par conséquent, des laboratoires pharmaceutiques de premier plan, tels qu'Otsuka Pharmaceutical Co., Ltd. et Ferring Pharmaceuticals, investissent massivement dans la recherche et le développement de thérapies de nouvelle génération visant à améliorer l'efficacité, à réduire les effets indésirables et à optimiser l'observance thérapeutique.

- La demande de thérapies offrant une plus grande précision de traitement, une facilité d'administration et une expérience améliorée pour le patient augmente rapidement dans les hôpitaux et les établissements de soins ambulatoires du monde entier, car les cliniciens et les systèmes de santé soulignent de plus en plus l'importance d'une gestion complète des électrolytes.

Dynamique du marché du traitement de l'hyponatrémie

Conducteur

Besoin croissant en raison de l'incidence et de la sensibilisation croissantes aux troubles électrolytiques

- L’incidence mondiale croissante de l’hyponatrémie, due à une population vieillissante croissante, à une prévalence plus élevée de maladies chroniques telles que l’insuffisance cardiaque, la cirrhose du foie et les troubles rénaux, ainsi qu’à des taux d’hospitalisation accrus, est un moteur clé de la croissance du marché.

- Par exemple, en avril 2024, Otsuka Pharmaceutical Co., Ltd. a élargi les essais cliniques de son traitement par antagoniste des récepteurs de la vasopressine afin d'évaluer son efficacité et sa sécurité à long terme dans la prise en charge de l'hyponatrémie chronique. Ces avancées soulignent le besoin croissant d'options thérapeutiques innovantes et fiables dans ce domaine thérapeutique.

- À mesure que les cliniciens et les patients deviennent plus conscients des risques potentiels associés à un déséquilibre sodique non traité ou mal géré, la demande d’interventions pharmacologiques et non pharmacologiques efficaces augmente.

- En outre, l’accent croissant mis sur les programmes de gestion des électrolytes en milieu hospitalier et les protocoles de diagnostic intégrés favorise l’adoption de schémas thérapeutiques standardisés qui améliorent à la fois les résultats cliniques et la sécurité des patients.

- La commodité des nouvelles formulations, notamment les antagonistes oraux de la vasopressine et les perfusions salines hypertoniques conçues pour une correction contrôlée de la natrémie, favorise leur adoption en milieu hospitalier et ambulatoire. De plus, la disponibilité de recommandations cliniques fondées sur des données probantes et l'augmentation des dépenses de santé consacrées à la prise en charge des troubles électrolytiques continuent de renforcer l'expansion du marché.

Retenue/Défi

Préoccupations concernant les effets indésirables, les coûts de traitement et l'accès limité dans les régions en développement

- Malgré la demande croissante, certains défis, tels que les effets secondaires indésirables associés à certaines classes de médicaments, les coûts élevés des traitements et l'accès inégal aux soins de santé, freinent une adoption plus large. Par exemple, des traitements comme le tolvaptan nécessitent une surveillance étroite de la fonction hépatique , ce qui peut limiter leur utilisation chez certaines populations de patients.

- De plus, les coûts élevés liés aux thérapies pharmacologiques avancées peuvent constituer un obstacle dans les pays à revenu faible ou intermédiaire où les budgets de santé et les cadres de remboursement restent limités.

- Répondre à ces préoccupations par une production rentable de médicaments génériques , des programmes de sensibilisation clinique élargis et des protocoles posologiques optimisés est essentiel pour garantir un accès équitable aux traitements. Les laboratoires pharmaceutiques mettent de plus en plus l'accent sur la transparence des données de sécurité et les initiatives d'accessibilité financière afin de renforcer la confiance des cliniciens et des patients.

- Bien que des améliorations des infrastructures de santé soient en cours à l’échelle mondiale, les disparités dans les capacités de diagnostic et la disponibilité des médicaments continuent d’entraver la gestion cohérente de l’hyponatrémie, en particulier dans les systèmes de santé ruraux ou sous-développés.

- Surmonter ces obstacles grâce à une formation clinique améliorée, à des programmes de pharmacovigilance robustes et à des collaborations stratégiques entre les sociétés pharmaceutiques et les organisations de soins de santé sera essentiel pour parvenir à une croissance durable du marché.

Portée du marché du traitement de l'hyponatrémie

Le marché est segmenté en fonction du type, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement de l'hyponatrémie est segmenté en pseudo-hyponatrémie, hyponatrémie vraie, hyponatrémie translocationnelle et autres. Le segment de l'hyponatrémie vraie a dominé le marché avec la plus grande part de chiffre d'affaires (46,8 %) en 2024, grâce à sa forte prévalence chez les patients souffrant d'insuffisance rénale chronique, d'insuffisance cardiaque congestive et de cirrhose du foie. L'hyponatrémie vraie correspond à une hyponatrémie réelle, ce qui en fait le type d'hyponatrémie le plus significatif cliniquement, nécessitant une prise en charge médicale immédiate. Les hôpitaux et les cliniques spécialisées accordent la priorité au traitement de l'hyponatrémie vraie en raison de son association directe avec le risque de morbidité et de mortalité. La sensibilisation accrue des professionnels de santé et l'amélioration des capacités diagnostiques contribuent également à la domination du marché. Ce segment bénéficie de l'utilisation croissante des antagonistes des récepteurs de la vasopressine, des perfusions de sérum physiologique hypertonique et d'autres interventions pharmacologiques. Les techniques de surveillance avancées en USI et en unités de soins intensifs améliorent la détection précoce et l'efficacité du traitement. Les initiatives gouvernementales et privées de sensibilisation aux troubles électrolytiques renforcent son adoption. Les protocoles de traitement sont standardisés à l'échelle mondiale, ce qui place ce segment au cœur du chiffre d'affaires global du marché. La croissance de la population gériatrique et les maladies chroniques liées au mode de vie contribuent à cette prévalence. La recherche clinique et l'approbation de nouveaux traitements soutiennent continuellement sa forte présence sur le marché. Les innovations pharmaceutiques axées sur la sécurité et l'efficacité des thérapies ciblées renforcent le leadership du segment. La combinaison d'une charge de morbidité élevée et d'options thérapeutiques fiables assure une croissance et des investissements constants sur le marché.

Le segment de l'hyponatrémie translocationnelle devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, en raison de l'incidence croissante des troubles métaboliques et de la dilution sodée liés à l'hyperglycémie. L'hyponatrémie translocationnelle résulte de déplacements de fluides dus à des affections hyperosmolaires, de plus en plus diagnostiquées en soins intensifs et chez les patients diabétiques. L'amélioration des diagnostics de laboratoire permet de la différencier de l'hyponatrémie réelle, permettant une intervention rapide et la prévention des complications. Un dépistage précoce et des recommandations thérapeutiques adaptées ont renforcé la confiance des médecins dans la prise en charge efficace de ce type d'hyponatrémie. La sensibilisation croissante des professionnels de santé à sa physiopathologie particulière favorise son adoption. Les hôpitaux et les cliniques spécialisées mettent de plus en plus en œuvre des protocoles pour une gestion précise des fluides. Les progrès des tests et des équipements de surveillance au point d'intervention permettent un diagnostic plus rapide. Les options pharmaceutiques, associées à une fluidothérapie adaptée, offrent des résultats efficaces. La prévalence de l'hyponatrémie translocationnelle aux urgences et chez les patients chirurgicaux soutient la demande. Les programmes de formation médicale continue soulignent son importance, favorisant ainsi son adoption. L'urbanisation croissante et l'accès aux soins dans les économies émergentes ajoutent des opportunités de croissance. Les investissements dans la recherche pour de meilleures approches thérapeutiques devraient accélérer l'expansion du marché. L'augmentation des options de surveillance ambulatoire et de soins à domicile contribue également à la croissance du segment, assurant un TCAC rapide.

- Par traitement

En fonction du traitement, le marché du traitement de l'hyponatrémie est segmenté en deux catégories : la fluidothérapie intraveineuse, les médicaments et autres. Le segment des médicaments a dominé le marché avec la plus grande part de chiffre d'affaires (49,3 %) en 2024, grâce à l'utilisation généralisée des antagonistes des récepteurs de la vasopressine, des diurétiques de l'anse et de la déméclocycline dans les cas aigus et chroniques. Les médicaments offrent un contrôle ciblé de la natrémie avec des résultats prévisibles, ce qui en fait le premier choix des médecins. Les hôpitaux, les cliniques et les centres de soins spécialisés privilégient largement les interventions pharmacologiques pour la prise en charge de l'hyponatrémie sévère. Des médicaments de marque tels que le tolvaptan et le conivaptan sont largement prescrits en raison de leur efficacité prouvée. L'augmentation des investissements en R&D pour de nouvelles thérapies renforce encore le leadership du segment. Ce segment bénéficie également de solides autorisations réglementaires et d'une couverture d'assurance maladie dans les régions développées. L'adoption de protocoles thérapeutiques fondés sur des données probantes améliore les résultats cliniques. La forte prévalence des comorbidités nécessitant un traitement au long cours soutient une demande soutenue. La formation médicale continue et les recommandations cliniques renforcent leur utilisation. La sensibilisation croissante des patients aux traitements médicamenteux contribue à leur adoption. Les entreprises pharmaceutiques développent leurs canaux de distribution à l'échelle mondiale. La combinaison de l'efficacité, de l'accessibilité et de la standardisation des parcours de soins assure leur domination. Les hôpitaux et les structures de soins ambulatoires dépendent fortement des médicaments, tant pour les soins aigus que préventifs.

Le segment de la fluidothérapie intraveineuse devrait connaître le TCAC le plus rapide, soit 8,2 %, entre 2025 et 2032, car il demeure essentiel à la prise en charge de l'hyponatrémie aiguë. Les solutions salines hypertoniques et isotoniques permettent une correction rapide des taux de sodium dangereusement bas. Les services de soins intensifs et d'urgences dépendent de plus en plus de la fluidothérapie pour une stabilisation immédiate. Des protocoles cliniques améliorés garantissent une administration sûre, minimisant ainsi le risque de syndrome de démyélinisation osmotique. Son adoption est en hausse dans les pays en développement, où les infrastructures hospitalières se développent. L'intégration avec des systèmes de perfusion avancés améliore la précision et les résultats du traitement. Les professionnels de santé sont formés pour personnaliser le traitement en fonction de l'état des patients. Les hôpitaux privilégient la perfusion intraveineuse pour les patients présentant des comorbidités sévères nécessitant une surveillance constante. La télésurveillance et les services de perfusion à domicile contribuent à l'adoption de la thérapie ambulatoire. Les innovations pharmaceutiques pour des formulations intraveineuses plus sûres stimulent également la croissance. La prévalence croissante de l'hyponatrémie aiguë chez les patients en chirurgie et en oncologie soutient l'expansion du segment. Les campagnes de sensibilisation mettent en avant une intervention rapide en fluidothérapie. L'accent croissant mis sur les soins centrés sur le patient et une sortie d'hôpital plus rapide favorisent une adoption durable.

- Par voie d'administration

Le marché du traitement de l'hyponatrémie est segmenté en fonction de la voie d'administration : orale, parentérale et autres. Le segment parentéral a dominé le marché avec la plus grande part de chiffre d'affaires (45,6 %) en 2024, grâce à la préférence pour l'administration intraveineuse dans les cas aigus et hospitaliers. L'administration parentérale assure une correction rapide et contrôlée de la natrémie, essentielle en réanimation et aux urgences. Les hôpitaux privilégient cette voie pour le sérum physiologique hypertonique et les antagonistes de la vasopressine injectables en raison de la fiabilité de ses résultats thérapeutiques. Un personnel médical qualifié et des installations de perfusion de pointe facilitent l'administration. Une surveillance continue permet un ajustement précis de la posologie. Les initiatives gouvernementales et privées en matière de santé soutiennent le traitement parentéral en milieu hospitalier. Des protocoles standardisés de traitement parentéral améliorent la sécurité et réduisent les complications. Son adoption massive en soins intensifs et post-chirurgicaux renforce son leadership. Les recommandations cliniques privilégient l'administration parentérale en cas d'hyponatrémie sévère. Ce segment bénéficie d'une infrastructure hospitalière solide en Amérique du Nord et en Europe. Les avancées pharmaceutiques garantissent des formulations stériles, sûres et efficaces. La sensibilisation des professionnels de santé favorise une adoption systématique. La domination du segment est soutenue par une prévalence élevée et des besoins en soins intensifs.

Le segment oral devrait enregistrer le TCAC le plus rapide, soit 7,4 % entre 2025 et 2032, grâce à la commodité et aux options de traitement non invasives pour l'hyponatrémie chronique. Les médicaments oraux comme les comprimés de tolvaptan offrent une flexibilité pour les soins ambulatoires et les thérapies à domicile. L'observance du traitement par les patients s'améliore grâce à leur facilité d'utilisation et à une surveillance minimale. Le développement des services de soins à domicile et de la télésanté favorise l'adoption des thérapies orales. Les innovations pharmaceutiques pour une meilleure biodisponibilité et des formulations à libération prolongée stimulent la croissance. Les programmes de prise en charge des maladies chroniques encouragent la thérapie orale pour le traitement à long terme. Les hôpitaux et les cliniques prescrivent de plus en plus de médicaments oraux pour l'hyponatrémie légère à modérée. Des campagnes de sensibilisation informent les patients sur une administration à domicile en toute sécurité. Les cliniques ambulatoires soutiennent la thérapie orale comme étant rentable et conviviale pour les patients. La croissance sur les marchés émergents, associée à un meilleur accès aux soins, renforce l'adoption. Les options de thérapies combinées augmentent la polyvalence clinique. Globalement, la commodité pour les patients et le développement des infrastructures de soins à domicile favorisent une adoption rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de l'hyponatrémie est segmenté en cliniques, hôpitaux, soins à domicile et autres. Le segment des hôpitaux représentait la plus grande part de chiffre d'affaires (53,1 %) en 2024, grâce à la prise en charge hospitalière des cas d'hyponatrémie aiguë et complexe. Les hôpitaux disposent d'infrastructures diagnostiques, de surveillance et thérapeutiques de pointe. Des équipes multidisciplinaires en USI et en unités de soins intensifs assurent une prise en charge efficace. Les hôpitaux proposent des thérapies intraveineuses, des interventions pharmacologiques et une surveillance continue. La forte fréquentation des patients et la prévalence des comorbidités favorisent l'adoption des traitements hospitaliers. Les politiques de couverture d'assurance et de remboursement favorisent les traitements hospitaliers. Les hôpitaux servent également de sites principaux pour les essais cliniques et l'adoption de nouvelles thérapies. La formation continue du personnel améliore les protocoles de gestion appropriés. Les initiatives des hôpitaux publics et privés soutiennent le développement des infrastructures. Les hôpitaux restent le point central de distribution des médicaments de soins intensifs. L'adoption de protocoles de traitement fondés sur des données probantes améliore les résultats. L'urbanisation et l'augmentation des dépenses de santé renforcent la domination du segment. Les hôpitaux restent l'utilisateur final le plus fiable pour la prise en charge de l'hyponatrémie.

Le segment des soins à domicile devrait enregistrer le TCAC le plus rapide, soit 8,6 %, entre 2025 et 2032, grâce à la tendance croissante à la surveillance et au traitement à domicile de l'hyponatrémie légère ou chronique. Les patients privilégient de plus en plus les médicaments oraux et les dispositifs de surveillance portables. Les plateformes de télémédecine permettent aux médecins de surveiller à distance la natrémie et d'ajuster le traitement. L'adoption des soins à domicile réduit les réadmissions et les coûts hospitaliers. La disponibilité de ressources d'information pour les patients améliore l'observance. Les programmes de prise en charge des maladies chroniques favorisent une thérapie à domicile sûre. L'extension de la couverture des soins à domicile par l'assurance maladie soutient la croissance. Les avancées technologiques en matière de perfusion et de dispositifs de diagnostic portables facilitent l'adoption. Ce segment bénéficie d'une prise en compte croissante de la commodité des soins à domicile, particulièrement bénéfique pour les patients âgés et à mobilité réduite. Les pharmacies en ligne et les services de e-santé complètent les soins à domicile. Les zones urbaines et semi-urbaines enregistrent des taux d'adoption plus élevés. La flexibilité et l'approche centrée sur le patient des soins à domicile stimulent une croissance rapide du marché.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de l'hyponatrémie est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché avec la plus grande part de chiffre d'affaires (47,8 %) en 2024, grâce à l'approvisionnement et à la distribution centralisés des médicaments essentiels. Les hôpitaux garantissent le contrôle qualité et l'authenticité des traitements. Les pharmacies hospitalières répondent aux besoins des patients hospitalisés et des unités de soins intensifs. Les médicaments essentiels tels que les antagonistes de la vasopressine et les solutions salines hypertoniques proviennent principalement de ces hôpitaux. Le personnel soignant coordonne ses activités avec les pharmacies hospitalières pour une administration rapide. Les pharmacies hospitalières bénéficient de la confiance des institutions et de chaînes d'approvisionnement bien établies. Les achats en gros garantissent la disponibilité des médicaments essentiels. La conformité réglementaire renforce la fiabilité et la sécurité. L'adoption de systèmes de gestion des pharmacies hospitalières améliore l'efficacité opérationnelle. L'intégration aux dossiers médicaux électroniques facilite l'exactitude des prescriptions. L'attention portée par les hôpitaux à la sécurité des patients améliore l'utilisation des pharmacies. Les relations établies avec les laboratoires pharmaceutiques renforcent la stabilité de l'approvisionnement. Les pharmacies hospitalières restent le principal point de distribution des médicaments à forte valeur ajoutée.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 9,1 % entre 2025 et 2032, grâce à la commodité et à la pénétration croissante du e-commerce dans le secteur de la santé. Les patients privilégient de plus en plus la commande en ligne de leurs médicaments pour les traitements chroniques. Les services de télémédecine s'intègrent aux pharmacies en ligne pour la livraison à domicile. Les plateformes numériques offrent une meilleure transparence des prix, une meilleure disponibilité et un meilleur accompagnement des patients. Les pharmacies en ligne améliorent l'accès aux soins dans les régions reculées et mal desservies. La pénétration croissante des smartphones et l'accès à Internet stimulent leur utilisation. Les services d'abonnement et de renouvellement automatique améliorent l'observance. Les cadres réglementaires des pays développés soutiennent la vente de produits pharmaceutiques en ligne. Le développement des soins à domicile et des thérapies ambulatoires favorise la distribution en ligne. Les campagnes de marketing et de sensibilisation renforcent la confiance des patients. Les partenariats avec des entreprises de logistique garantissent des livraisons rapides. L'éducation des patients et les informations sur la sécurité sont largement disponibles numériquement. Le segment bénéficie de la croissance de l'adoption de la santé numérique à l'échelle mondiale, garantissant un TCAC élevé et durable.

Analyse régionale du marché du traitement de l'hyponatrémie

- L'Amérique du Nord a dominé le marché du traitement de l'hyponatrémie avec la plus grande part de revenus de 41,7 % en 2024, soutenue par une infrastructure de soins de santé bien établie, des taux de diagnostic et de traitement plus élevés et l'adoption généralisée d'options thérapeutiques avancées.

- L'accent mis par la région sur la recherche clinique, ainsi que la présence d'acteurs pharmaceutiques majeurs, continuent d'accélérer l'adoption de médicaments de marque et génériques pour la gestion des troubles du déséquilibre sodique.

- De plus, des politiques de remboursement favorables et une sensibilisation accrue des cliniciens aux risques associés à l'hyponatrémie contribuent au leadership du marché de la région.

Aperçu du marché américain du traitement de l'hyponatrémie

Le marché américain du traitement de l'hyponatrémie a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à des dépenses de santé élevées, à de solides capacités diagnostiques et à une forte demande de thérapies innovantes telles que les antagonistes des récepteurs de la vasopressine et les formulations salines hypertoniques. L'infrastructure clinique avancée du pays et ses vastes activités de recherche dans la prise en charge des troubles électrolytiques favorisent une adoption accrue des traitements. De plus, le vieillissement de la population, l'augmentation des hospitalisations et la prévalence de maladies chroniques telles que l'insuffisance cardiaque et la cirrhose du foie stimulent une demande constante de solutions de prise en charge de l'hyponatrémie dans les hôpitaux et les services de soins ambulatoires.

Aperçu du marché européen du traitement de l'hyponatrémie

Le marché européen du traitement de l'hyponatrémie devrait connaître une croissance substantielle au cours de la période de prévision, soutenue par une sensibilisation accrue aux troubles du déséquilibre électrolytique et l'amélioration des protocoles de prise en charge clinique dans la région. La présence de systèmes de santé bien structurés et les initiatives gouvernementales visant à améliorer la précision des diagnostics favorisent l'adoption d'approches thérapeutiques standardisées. Par ailleurs, le vieillissement de la population et l'incidence croissante des maladies chroniques telles que les maladies rénales accroissent encore la demande de thérapies ciblées. La région connaît également une croissance des investissements dans les systèmes de surveillance hospitaliers afin de garantir une détection et une prise en charge rapides des cas d'hyponatrémie.

Aperçu du marché britannique du traitement de l'hyponatrémie

Le marché britannique du traitement de l'hyponatrémie devrait connaître une croissance significative au cours de la période de prévision, portée par la charge croissante des maladies chroniques, la hausse des hospitalisations et une attention accrue portée à la gestion des déséquilibres électrolytiques. Le Service national de santé (NHS) a mis l'accent sur l'amélioration du dépistage et du traitement des affections fréquemment responsables d'hyponatrémie, telles que l'insuffisance cardiaque et la cirrhose. De plus, la sensibilisation croissante du public aux questions de santé et la recherche continue sur des thérapies rentables devraient renforcer la pénétration du marché. L'intégration de recommandations fondées sur des données probantes dans la pratique clinique améliore également les résultats thérapeutiques et soutient une croissance soutenue du marché.

Aperçu du marché allemand du traitement de l'hyponatrémie

Le marché allemand du traitement de l'hyponatrémie devrait connaître une croissance TCAC considérable au cours de la période de prévision, grâce à l'accent mis sur l'innovation médicale, la recherche clinique et la sécurité des patients. L'infrastructure hospitalière bien développée de l'Allemagne et l'accent mis sur l'optimisation des traitements grâce à la médecine de précision favorisent l'adoption croissante de thérapies pharmacologiques avancées. L'importante population âgée du pays, combinée à une forte prévalence de maladies cardiovasculaires et rénales, continue de stimuler la demande de solutions fiables pour la prise en charge de l'hyponatrémie. De plus, l'utilisation croissante des données probantes et de l'analyse des données cliniques dans la prise de décision en matière de soins de santé améliore la précision des traitements et les résultats pour les patients.

Aperçu du marché du traitement de l'hyponatrémie en Asie-Pacifique

Le marché du traitement de l'hyponatrémie en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision (2025-2032), porté par la prévalence croissante des maladies chroniques, la croissance des investissements dans la santé et l'amélioration de l'accès aux services de diagnostic et de traitement dans les économies en développement. L'urbanisation rapide, la croissance économique et la sensibilisation croissante aux questions de santé dans des pays comme la Chine, l'Inde et le Japon stimulent la demande de traitements efficaces. De plus, les réformes des soins de santé menées par les gouvernements, l'expansion des réseaux hospitaliers et l'importance croissante accordée au diagnostic précoce améliorent les résultats pour les patients. La présence de fabricants locaux proposant des formulations génériques économiques favorise également l'expansion du marché.

Aperçu du marché japonais du traitement de l'hyponatrémie

Le marché japonais du traitement de l'hyponatrémie connaît un essor important en raison du vieillissement de la population, de l'importance accordée à la qualité clinique et de la demande croissante de traitements personnalisés. Le système de santé japonais encourage le diagnostic précoce et la surveillance continue des troubles électrolytiques, ce qui favorise l'adoption de thérapies innovantes. Le secteur pharmaceutique, axé sur la recherche, et les initiatives gouvernementales visant à prendre en charge les maladies chroniques stimulent également la croissance. De plus, l'accent mis sur la sécurité des patients et l'innovation dans les soins hospitaliers continuent de promouvoir le recours aux approches thérapeutiques traditionnelles et innovantes pour l'hyponatrémie.

Aperçu du marché chinois du traitement de l'hyponatrémie

En 2024, le marché chinois du traitement de l'hyponatrémie représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la vaste population de patients du pays, à la croissance des dépenses de santé et à l'amélioration rapide des infrastructures hospitalières. La sensibilisation croissante aux troubles électrolytiques et les initiatives gouvernementales visant à renforcer les capacités de diagnostic sont des moteurs de croissance clés. L'émergence de la Chine comme pôle majeur de la fabrication pharmaceutique garantit une large disponibilité des formulations, tant de marque que génériques, à des prix compétitifs. L'intégration des systèmes de données cliniques et des plateformes de santé numérique améliore également l'efficacité et l'accessibilité des traitements, contribuant ainsi à une croissance soutenue du marché.

Part de marché du traitement de l'hyponatrémie

L’industrie du traitement de l’hyponatrémie est principalement dirigée par des entreprises bien établies, notamment :

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Pfizer, Inc. (États-Unis)

- Baxter International Inc. (États-Unis)

- Sanofi (France)

- Fresenius Kabi AG (Allemagne)

- Astellas Pharma US, Inc. (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Alkem Laboratories Ltd. (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Cumberland Pharmaceuticals Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement de l'hyponatrémie

- En octobre 2025, AstraZeneca a annoncé que son médicament expérimental, le baxdrostat, avait atteint l'objectif principal d'un essai clinique de phase avancée mené auprès de patients souffrant d'hypertension résistante aux traitements. Sur une période de 12 semaines, les patients ayant reçu 2 mg de baxdrostat en complément des soins habituels ont présenté une baisse significative de leur tension artérielle par rapport à ceux sous placebo. Ce traitement cible l'aldostérone, une hormone qui offre une approche innovante et distincte des thérapies traditionnelles. AstraZeneca prévoit de déposer une demande d'autorisation de mise sur le marché d'ici fin 2025 et estime que le baxdrostat pourrait générer un chiffre d'affaires annuel record de plus de 5 milliards de dollars.

- En mars 2025, la Food and Drug Administration (FDA) américaine a approuvé Samsca (tolvaptan) pour le traitement de l'hyponatrémie hypervolémique et euvolémique cliniquement significative. Samsca est un antagoniste sélectif des récepteurs V2 de la vasopressine, indiqué dans le traitement des hyponatrémies associées à des affections telles que l'insuffisance cardiaque et le syndrome de sécrétion inappropriée d'hormone antidiurétique (SIADH).

- En octobre 2024, une étude publiée dans le Journal of Clinical Endocrinology & Metabolism a comparé l'efficacité du tolvaptan à celle d'une restriction hydrique chez des patients atteints d'hyponatrémie modérée à profonde. L'étude a révélé que le tolvaptan, un antagoniste du récepteur AVP V2, constitue une alternative thérapeutique efficace contre l'hyponatrémie, offrant une option thérapeutique significative aux cliniciens prenant en charge cette pathologie.

- En mai 2024, une étude publiée dans la revue Kidney International a examiné l'innocuité et l'efficacité du tolvaptan à faible dose dans le traitement de l'hyponatrémie associée au syndrome de sécrétion inappropriée d'hormone antidiurétique (SIADH). L'étude a conclu que le tolvaptan à faible dose est efficace et sûr pour le traitement de l'hyponatrémie associée au SIADH, offrant ainsi une option thérapeutique potentielle pour cette population de patients.

- En mars 2024, une étude publiée dans la revue Nephrology Dialysis Transplantation a passé en revue les protocoles thérapeutiques standards de l'hyponatrémie, soulignant l'importance de plans de traitement individualisés. L'étude a souligné que, si la restriction hydrique est une approche initiale courante, le choix d'un traitement de deuxième intention, comme l'utilisation de vaptans, doit être basé sur les caractéristiques spécifiques du patient et les causes sous-jacentes de l'hyponatrémie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.