Global Hysteroscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

2.65 Billion

2024

2032

USD

1.70 Billion

USD

2.65 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.65 Billion | |

| % | |

|

Segmentation du marché mondial des hystéroscopes, par type de produit (hystéroscopes rigides non vidéo, hystéroscopes flexibles non vidéo et hystéroscopes flexibles vidéo), application (polypectomie hystéroscopique, myomectomie hystéroscopique, ablation de l'endomètre hystéroscopique et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques), utilisabilité (instruments réutilisables et jetables) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des hystéroscopes

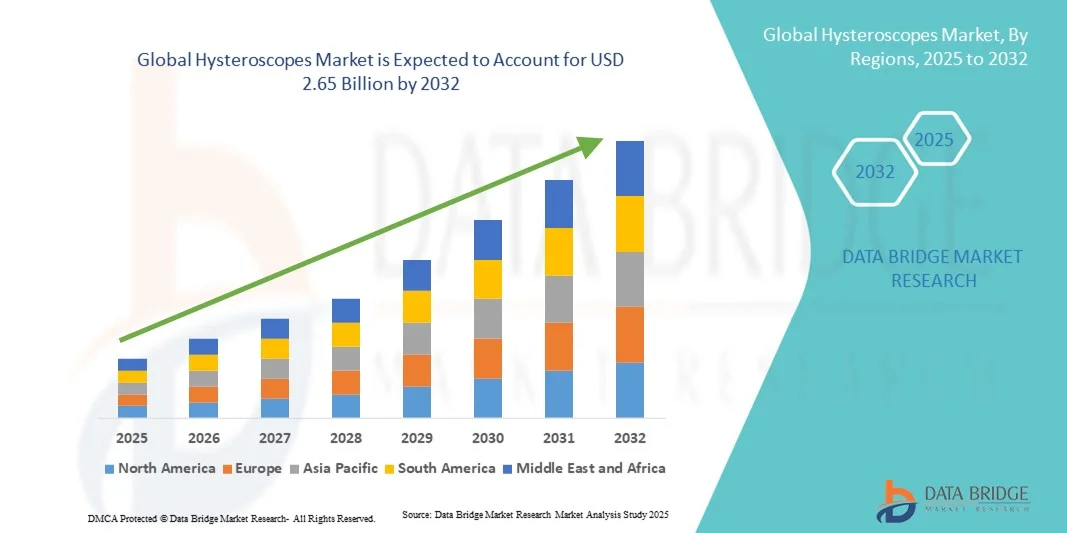

- La taille du marché mondial des hystéroscopes était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 2,65 milliards USD d'ici 2032 , à un TCAC de 5,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques dans les procédures gynécologiques mini-invasives, conduisant à une utilisation accrue des hystéroscopes dans les contextes diagnostiques et chirurgicaux.

- En outre, la demande croissante d'outils précis, efficaces et conviviaux pour les patients en gynécologie favorise l'adoption d'hystéroscopes avancés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des hystéroscopes

- Le marché des hystéroscopes, englobant les instruments de diagnostic et chirurgicaux utilisés pour les procédures gynécologiques mini-invasives, connaît une expansion significative dans les hôpitaux, les cliniques et les centres chirurgicaux.

- La demande croissante d’instruments précis, efficaces et conviviaux pour les patients favorise l’adoption d’hystéroscopes avancés, contribuant ainsi de manière significative à la croissance de l’industrie.

- L'Amérique du Nord a dominé le marché des hystéroscopes avec la plus grande part de revenus de 35,8 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des investissements élevés dans la santé des femmes et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des installations d'hystéroscopes dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, grâce aux innovations des sociétés de dispositifs médicaux établies et des startups spécialisées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des hystéroscopes au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux problèmes de santé des femmes et de l'adoption croissante de procédures diagnostiques et chirurgicales mini-invasives.

- Le segment des instruments réutilisables détenait la plus grande part de revenus, soit 61,2 %, en 2024, en raison de leur rentabilité par rapport à de multiples utilisations, de leur construction robuste et de leur préférence généralisée dans les établissements de santé à volume élevé.

Rapport sur la segmentation du marché des hystéroscopes et de la portée

|

Attributs |

Informations clés sur le marché des hystéroscopes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des hystéroscopes

Progrès dans les procédures mini-invasives et les technologies d'imagerie

- Une tendance significative et croissante sur le marché mondial des hystéroscopes est l'adoption de procédures d'hystéroscopie mini-invasives avancées, associées à des technologies d'imagerie haute définition. Cette tendance améliore la précision des procédures, la sécurité des patients et les résultats cliniques.

- Par exemple, les hystéroscopes les plus récents offrent une optique améliorée et des systèmes d'imagerie intégrés qui permettent aux gynécologues de détecter les anomalies avec une plus grande précision. De même, les hystéroscopes flexibles offrent une meilleure maniabilité dans les anatomies utérines complexes, offrant ainsi des options thérapeutiques plus efficaces.

- Les innovations en matière de conception d'hystéroscopes, telles que l'intégration de poignées ergonomiques, de gaines jetables et de systèmes intégrés de gestion des fluides, améliorent l'efficacité des procédures tout en réduisant l'inconfort du patient. Ces avancées favorisent une récupération plus rapide et réduisent la durée des interventions.

- L'imagerie haute résolution et les capacités optiques améliorées permettent aux cliniciens de réaliser des interventions diagnostiques et opératoires avec une plus grande précision. L'intégration de systèmes de caméra et de technologies d'éclairage permet une visualisation détaillée de la cavité utérine et une meilleure identification des lésions ou des polypes.

- Cette tendance vers des hystéroscopes plus précis, plus conviviaux et technologiquement avancés transforme les attentes en matière de soins gynécologiques. Par conséquent, des entreprises comme Karl Storz, Medtronic et Stryker développent des hystéroscopes de nouvelle génération dotés de fonctionnalités telles qu'une visualisation améliorée, une gestion intégrée des fluides et une conception ergonomique.

- La demande d'hystéroscopes avancés augmente rapidement dans les hôpitaux, les cliniques externes et les centres de gynécologie spécialisés, car les prestataires de soins de santé accordent de plus en plus la priorité à la sécurité, à l'efficacité des procédures et à l'amélioration des résultats pour les patients.

Dynamique du marché des hystéroscopes

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles gynécologiques et des procédures mini-invasives

- La prévalence croissante des troubles gynécologiques tels que les fibromes, les polypes endométriaux et les saignements utérins anormaux, associée à la préférence croissante pour les procédures mini-invasives, est un facteur important de la demande accrue d'hystéroscopes.

- Par exemple, en avril 2024, l'intégration de systèmes de surveillance avancés par capteurs pour les équipements médicaux a été annoncée, ce qui reflète l'importance croissante accordée à la précision et à la sécurité des dispositifs chirurgicaux. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du marché des hystéroscopes au cours de la période de prévision.

- Alors que les prestataires de soins de santé cherchent à réduire les risques liés aux procédures et à améliorer les résultats des patients, les hystéroscopes avancés offrent des fonctionnalités telles qu'une imagerie améliorée, une ergonomie améliorée et une meilleure gestion des fluides, offrant une mise à niveau convaincante par rapport aux équipements traditionnels.

- En outre, l’adoption croissante des soins ambulatoires et en milieu ambulatoire augmente la demande d’hystéroscopes portables, conviviaux et efficaces.

- La possibilité de réaliser des interventions diagnostiques et chirurgicales avec un seul appareil, associée à une réduction de la durée des interventions et à une récupération plus rapide, est un facteur clé de l'adoption des hystéroscopes dans les hôpitaux et les centres de gynécologie. La tendance aux traitements mini-invasifs et la sensibilisation croissante aux options avancées contribuent également à la croissance du marché.

Retenue/Défi

Coûts initiaux élevés et besoin de formation spécialisée

- Le coût relativement élevé des hystéroscopes avancés, y compris l'imagerie haute définition et les composants jetables, pose un défi important à une pénétration plus large du marché, en particulier dans les régions en développement ou les établissements de santé soucieux de leur budget.

- La complexité technique et la nécessité d'une formation spécialisée pour les cliniciens limitent l'adoption généralisée des hystéroscopes avancés. Une manipulation, un entretien et une expertise procédurale appropriés sont nécessaires pour obtenir des résultats optimaux.

- Par exemple, en mars 2023, Medtronic a lancé son dernier système d'hystéroscopie doté de fonctionnalités d'imagerie avancées, mais son adoption dans les petites cliniques est restée limitée en raison du coût élevé de l'appareil et de la nécessité d'une formation spécialisée des opérateurs.

- Relever ces défis grâce à des programmes de formation, un apprentissage par simulation et des systèmes modulaires simplifiant l'utilisation est essentiel pour élargir l'adoption sur le marché. Des entreprises comme Karl Storz, Medtronic et Stryker investissent dans la formation des cliniciens et le support client pour surmonter ces obstacles.

- Bien que les prix diminuent progressivement, la prime perçue pour les appareils haut de gamme peut encore entraver l’adoption, en particulier dans les petites cliniques ou les environnements à faibles ressources.

- Surmonter ces défis grâce à des options d’appareils rentables, un soutien à la formation et une optimisation du flux de travail sera essentiel pour une croissance soutenue du marché dans le secteur mondial des hystéroscopes.

Portée du marché des hystéroscopes

Le marché est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et de la convivialité.

- Par type de produit

En fonction du type de produit, le marché des hystéroscopes est segmenté en hystéroscopes rigides non vidéo, hystéroscopes flexibles non vidéo et hystéroscopes vidéo flexibles. Le segment des hystéroscopes vidéo flexibles a dominé le marché avec 45,3 % de chiffre d'affaires en 2024, principalement grâce à sa visualisation supérieure, sa clarté d'image et ses capacités diagnostiques précises. Ces instruments permettent des interventions vidéo-assistées en temps réel, réduisant ainsi les erreurs chirurgicales et améliorant la sécurité des patientes. Leur adoption est croissante dans les hôpitaux et les centres de gynécologie spécialisés, où la visualisation haute définition améliore l'efficacité des procédures. La prévalence croissante des troubles utérins, la préférence croissante des patientes pour les solutions mini-invasives et les avancées technologiques en optique numérique renforcent encore leur domination sur le marché. De plus, les activités de R&D en cours axées sur des endoscopes légers et haute résolution améliorent la facilité d'utilisation et le confort des patientes, faisant de ce segment le principal contributeur au chiffre d'affaires.

Le segment des hystéroscopes flexibles non vidéo devrait connaître le TCAC le plus rapide, soit 12,8 % entre 2025 et 2032, grâce à la demande croissante des petites cliniques et des centres ambulatoires, en raison de leur rentabilité et de leur simplicité d'utilisation. Ces instruments sont largement privilégiés pour les interventions ambulatoires et diagnostiques nécessitant une navigation flexible et un temps de configuration réduit. Leur accessibilité et leur maintenance réduite en font une alternative pratique aux systèmes vidéo coûteux. De plus, leur adoption croissante sur les marchés émergents, conjuguée aux initiatives de formation des gynécologues aux hystéroscopes flexibles non vidéo, stimule encore leur adoption. La tendance croissante vers un diagnostic gynécologique précoce et précis, en particulier dans les économies à revenu intermédiaire, continue de soutenir l'expansion rapide de ce segment.

- Par application

En fonction de l'application, le marché des hystéroscopes est segmenté en polypectomie hystéroscopique, myomectomie hystéroscopique, ablation hystéroscopique de l'endomètre, etc. Le segment de la myomectomie hystéroscopique a représenté la plus grande part de chiffre d'affaires, soit 38,7 % en 2024, en raison de l'incidence croissante des fibromes utérins et de l'adoption généralisée des chirurgies mini-invasives. Ces interventions réduisent considérablement les temps de convalescence et les durées d'hospitalisation par rapport aux approches chirurgicales traditionnelles. Ce segment bénéficie d'innovations technologiques qui améliorent la visualisation et la précision chirurgicale, améliorant ainsi la sécurité et les résultats des patients. Les hôpitaux adoptent de plus en plus la myomectomie hystéroscopique comme traitement privilégié, en raison de la prise de conscience croissante de son efficacité clinique. De plus, les progrès des dispositifs à énergie et des hystéroscopes opératoires améliorent l'efficacité de l'ablation des fibromes, confirmant ainsi la domination durable de ce segment à l'échelle mondiale.

Le segment de l'ablation hystéroscopique de l'endomètre devrait enregistrer le TCAC le plus rapide, soit 14,2 %, entre 2025 et 2032, en raison de la prévalence croissante des saignements utérins anormaux et de l'adoption croissante des techniques mini-invasives. L'ablation de l'endomètre offre une alternative non chirurgicale aux femmes souhaitant soulager leurs symptômes sans hystérectomie. Sa popularité croissante en ambulatoire et en centres de chirurgie ambulatoire est due à la rapidité des interventions et au taux élevé de satisfaction des patientes. L'amélioration continue des dispositifs d'ablation, notamment des cathéters jetables et des ballonnets thermiques, améliore la sécurité et l'efficacité des procédures. De plus, la sensibilisation croissante à la santé reproductive et les programmes gouvernementaux en faveur des soins de santé des femmes favorisent l'adoption rapide de ce segment d'application à l'échelle mondiale.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des hystéroscopes est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (52,1 %) en 2024, grâce à des infrastructures de santé de pointe, à la disponibilité de professionnels qualifiés et à un afflux accru de patients pour les interventions hystéroscopiques diagnostiques et chirurgicales. Les hôpitaux constituent des plateformes clés pour les cas complexes d'hystéroscopie opératoire grâce à la présence d'équipements haut de gamme et d'équipes multidisciplinaires. L'augmentation des dépenses de santé, combinée à l'intégration croissante des systèmes d'imagerie numérique et de guidage vidéo, améliore les capacités procédurales des hôpitaux. De plus, les collaborations entre hôpitaux et fabricants de dispositifs médicaux pour la formation et le développement de produits renforcent encore la position de leader de ce segment sur le marché mondial.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, porté par une tendance croissante vers les soins ambulatoires et une offre de soins de santé rentable. Ces centres offrent des temps d'attente réduits, des coûts réduits et une récupération plus rapide, ce qui en fait un choix idéal pour les interventions hystéroscopiques de routine. Ce segment gagne en popularité, les systèmes de santé privilégiant la décentralisation et le confort des patients. La miniaturisation technologique des hystéroscopes et l'amélioration des options de dispositifs à usage unique favorisent également leur adoption en milieu ambulatoire. De plus, le développement des infrastructures de santé privées dans les économies développées et en développement devrait accélérer la croissance de ce segment au cours de la période de prévision.

- Par convivialité

Sur la base de leur facilité d'utilisation, le marché des hystéroscopes est segmenté en instruments réutilisables et instruments jetables. Le segment des instruments réutilisables a représenté la plus grande part de chiffre d'affaires (61,2 %) en 2024, grâce à leur rentabilité pour de multiples usages, leur robustesse et leur popularité auprès des établissements de santé à forte fréquentation. Les hystéroscopes réutilisables sont idéaux pour les hôpitaux pratiquant des interventions fréquentes grâce à leur longue durée de vie et leur compatibilité avec les systèmes de stérilisation. Leur adoption est soutenue par les progrès constants des technologies de retraitement, garantissant le contrôle des infections et la longévité des dispositifs. De plus, les modèles réutilisables sont souvent privilégiés dans les régions où les budgets hospitaliers privilégient l'efficacité des investissements à long terme. Ces facteurs contribuent à la domination durable des hystéroscopes réutilisables dans le chiffre d'affaires mondial.

Le segment des instruments jetables devrait afficher le TCAC le plus rapide, soit 13,7 % entre 2025 et 2032, grâce à une sensibilisation accrue à la prévention des infections, au contrôle de la contamination croisée et à la commodité des interventions à usage unique. Les hystéroscopes jetables éliminent le besoin de retraitement, réduisant ainsi les délais d'exécution et les coûts opérationnels dans les petits établissements. Leur conception légère et leur intégration prête à l'emploi aux systèmes de visualisation les rendent de plus en plus populaires dans les centres de chirurgie ambulatoire et ambulatoire. L'intérêt croissant des fabricants pour les matériaux écologiques et l'élargissement des gammes de produits ciblant des dispositifs jetables économiques et performants renforcent cette tendance. La demande croissante en matière de sécurité des patients et d'efficacité des procédures continue de stimuler l'adoption de ce segment à l'échelle mondiale.

Analyse régionale du marché des hystéroscopes

- L'Amérique du Nord a dominé le marché des hystéroscopes avec la plus grande part de revenus de 35,8 % en 2024

- Caractérisé par une infrastructure de soins de santé avancée, un investissement élevé dans la santé des femmes et une forte présence d'acteurs clés de l'industrie

- La croissance de la région est tirée par l’adoption croissante de procédures gynécologiques mini-invasives et d’innovations technologiques dans les systèmes d’hystéroscopie diagnostique et opératoire.

Aperçu du marché américain des hystéroscopes.

En 2024, le marché américain des hystéroscopes a représenté la plus grande part de chiffre d'affaires de la région, grâce à la prévalence croissante des troubles utérins, à la sensibilisation croissante à la santé reproductive des femmes et à l'adoption massive de technologies avancées de visualisation endoscopique. La bonne réputation des établissements de santé du pays et son système de remboursement avantageux ont accéléré l'installation d'hystéroscopes dans les hôpitaux, les cliniques et les centres de chirurgie ambulatoire.

Aperçu du marché européen des hystéroscopes.

Le marché européen des hystéroscopes devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement tirée par l'incidence croissante des affections gynécologiques, la préférence croissante pour l'hystéroscopie ambulatoire et la présence de fabricants de dispositifs médicaux de premier plan. La région bénéficie d'innovations technologiques dans les domaines de l'optique, des hystéroscopes jetables et des systèmes d'imagerie améliorés qui améliorent la précision du diagnostic et la sécurité des patients.

Aperçu du marché britannique des hystéroscopes.

Le marché britannique des hystéroscopes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, en raison de l'augmentation du nombre d'interventions gynécologiques, de l'attention portée par le gouvernement à la santé des femmes et de l'intégration de systèmes d'imagerie de pointe dans les établissements de santé. De plus, les collaborations entre hôpitaux publics et privés contribuent à la modernisation des services de diagnostic.

Aperçu du marché allemand des hystéroscopes

Le marché allemand des hystéroscopes devrait connaître une croissance à un TCAC considérable au cours de la période de prévision, stimulé par les progrès des systèmes optiques, l'adoption croissante de technologies mini-invasives et les dépenses de santé élevées. L'accent mis par l'Allemagne sur la recherche, le développement et la durabilité des dispositifs médicaux continue d'attirer les principaux acteurs mondiaux et de stimuler l'innovation nationale.

Aperçu du marché des hystéroscopes en Asie-Pacifique

Le marché des hystéroscopes en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision de 2025 à 2032, stimulé par l'augmentation des investissements dans les soins de santé, la sensibilisation croissante aux problèmes de santé des femmes et l'adoption croissante de procédures diagnostiques et chirurgicales mini-invasives. L'expansion des infrastructures de santé et les initiatives gouvernementales favorables à la promotion des technologies médicales modernes stimulent davantage la croissance régionale.

Aperçu du marché japonais des hystéroscopes.

Le marché japonais des hystéroscopes prend de l'ampleur grâce à l'avancée des technologies médicales du pays, à l'importance croissante accordée au diagnostic précoce et à la forte préférence pour les procédures mini-invasives de précision. Le vieillissement de la population féminine japonaise et la solidité des établissements de santé continuent de soutenir une croissance constante de la demande en systèmes hystéroscopiques.

Aperçu du marché chinois des hystéroscopes.

En 2024, le marché chinois des hystéroscopes représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures hospitalières, aux initiatives gouvernementales en faveur des programmes de santé des femmes et à la présence de fabricants nationaux clés proposant des solutions hystéroscopiques rentables. L'accent croissant mis sur la santé numérique et l'adoption d'appareils de diagnostic modernes en milieu urbain comme rural contribuent également à l'expansion du marché.

Part de marché des hystéroscopes

L'industrie des hystéroscopes est principalement dirigée par des entreprises bien établies, notamment :

• Olympus Corporation (Japon)

• Karl Storz SE & Co. KG (Allemagne)

• Medtronic (Irlande)

• Richard Wolf GmbH (Allemagne)

• Stryker (États-Unis)

• B. Braun SE (Allemagne)

• Smith & Nephew plc (Royaume-Uni)

• CooperSurgical, Inc. (États-Unis)

• Ambu A/S (Danemark)

• Boston Scientific Corporation (États-Unis)

Derniers développements sur le marché mondial des hystéroscopes

- En mai 2024, Minerva Surgical a annoncé le lancement de l'hystéroscope jetable HERizon, un dispositif à usage unique conçu pour améliorer la praticité et réduire les risques d'infection lors des interventions hystéroscopiques. Ce produit vise à simplifier le flux de travail et à améliorer l'efficacité diagnostique en ambulatoire et en milieu hospitalier.

- En août 2024, Minerva Surgical a lancé le Symphion Fluid Deficit Readout, un accessoire avancé permettant une surveillance en temps réel du déficit hydrique lors d'une hystéroscopie opératoire. Cette innovation améliore la sécurité et la précision chirurgicales, favorisant ainsi de meilleurs résultats lors des interventions de traitement utérin.

- En mai 2023, Olympus a reçu l'autorisation de la FDA pour son système d'endoscopie EVIS X1 et ses endoscopes compatibles (GIF-1100 et CF-HQ1100DL/I). Ce système intègre une visualisation améliorée et des fonctionnalités assistées par IA, renforçant ainsi la position d'Olympus sur le marché mondial des dispositifs chirurgicaux mini-invasifs.

- En octobre 2023, Olympus a officiellement lancé la plateforme d'endoscopie EVIS X1 aux États-Unis, lors du congrès de l'American College of Gastroenterology. L'imagerie avancée et l'interface intuitive du système devraient favoriser son adoption dans les applications gynécologiques et endoscopiques à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.