Global Ice Detection System Market

Taille du marché en milliards USD

TCAC :

%

USD

13.81 Billion

USD

20.63 Billion

2024

2032

USD

13.81 Billion

USD

20.63 Billion

2024

2032

| 2025 –2032 | |

| USD 13.81 Billion | |

| USD 20.63 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de détection de glace, par type (antigivrage et dégivrage), technologie (chimique et électrique), plateforme (avions commerciaux, avions militaires et hélicoptères), application (entrées d'air moteur, nacelles, ailes, empennage, hélices, pare-brise, capteurs et sondes de données aérodynamiques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de détection de glace

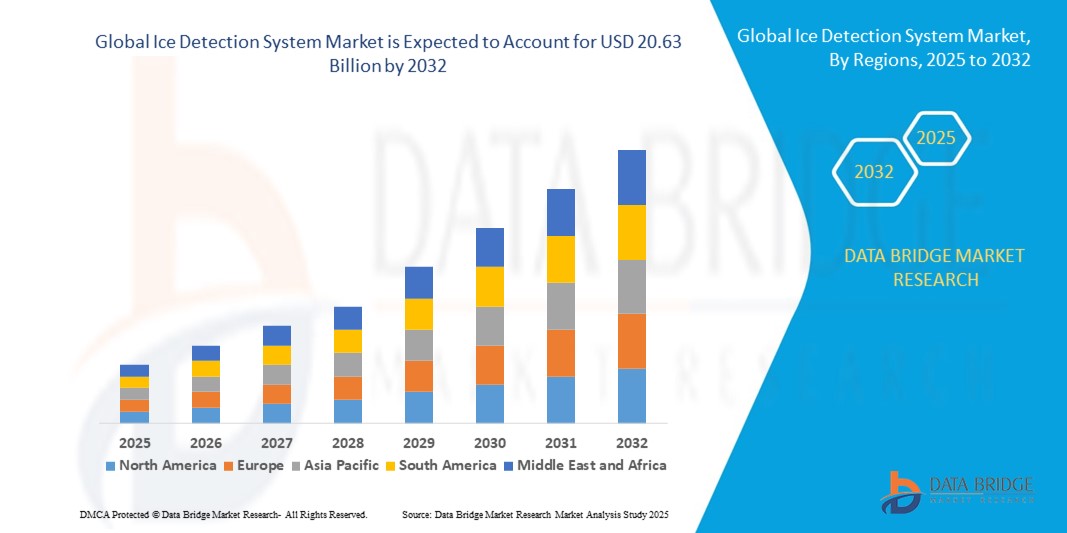

- La taille du marché mondial des systèmes de détection de glace était évaluée à 13,81 milliards USD en 2024 et devrait atteindre 20,63 milliards USD d'ici 2032 , à un TCAC de 5,14 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'une sécurité accrue des avions, d'une efficacité opérationnelle améliorée et par la nécessité d'atténuer les risques liés au givrage dans des conditions météorologiques défavorables.

- La prise de conscience croissante de l'importance des systèmes de détection de givre pour garantir la sécurité des vols et le respect des réglementations aéronautiques strictes stimule encore davantage la demande du marché sur les canaux OEM et de rechange.

Analyse du marché des systèmes de détection de glace

- Le marché des systèmes de détection de glace connaît une croissance robuste en raison de l'importance croissante accordée à la sécurité et aux performances des avions dans des conditions météorologiques extrêmes.

- L'adoption croissante dans l'aviation commerciale et militaire, ainsi que les progrès de la technologie des capteurs, encouragent les fabricants à développer des solutions de détection de glace innovantes, fiables et efficaces

- L'Amérique du Nord domine le marché des systèmes de détection de glace avec la plus grande part de revenus de 33,2 % en 2024, grâce à une industrie aérospatiale bien établie, une forte adoption de technologies de pointe et des normes réglementaires strictes en matière de sécurité aérienne.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision, alimentée par l'expansion rapide du secteur de l'aviation, l'augmentation des livraisons d'avions et la sensibilisation croissante aux risques de givrage dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est.

- Le segment de l'antigivrage a représenté la plus grande part de chiffre d'affaires en 2024, avec 37,9 %, grâce à son approche préventive et à sa forte intégration dans les cellules modernes. La protection continue des surfaces critiques (ailes, entrées d'air moteur, sondes et pare-brise) réduit les risques opérationnels et les opérations de maintenance non planifiées, faisant des solutions d'antigivrage le choix par défaut des flottes commerciales et des exploitants à forte utilisation.

Portée du rapport et segmentation du marché des systèmes de détection de glace

|

Attributs |

Informations clés sur le marché des systèmes de détection de glace |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de détection de glace

Progrès dans la technologie des capteurs et intégration avec l'analyse prédictive

- Le marché mondial des systèmes de détection de glace connaît une forte tendance à l'intégration d'une technologie de capteur avancée avec des analyses prédictives pour améliorer la précision de la détection de glace et les temps de réponse.

- Ces systèmes utilisent des données environnementales en temps réel, des paramètres de performance des aéronefs et des algorithmes avancés pour détecter les conditions de givrage potentielles avant qu'elles n'affectent la sécurité ou l'efficacité opérationnelle.

- L'analyse prédictive permet des actions proactives de dégivrage ou d'antigivrage, réduisant ainsi le risque d'incidents en vol et minimisant les temps d'arrêt pour maintenance.

- Par exemple, plusieurs fabricants aérospatiaux adoptent des systèmes de détection de givrage capables d'ajuster automatiquement les cycles de dégivrage en fonction des données météorologiques et des schémas de givrage spécifiques à chaque avion.

- Cette tendance augmente la fiabilité opérationnelle des avions commerciaux et militaires, tout en améliorant l'efficacité énergétique en évitant les opérations de dégivrage inutiles.

- Les systèmes modernes de détection de glace intègrent désormais plusieurs méthodes de détection, telles que la détection optique, ultrasonique et électromagnétique, pour fournir une surveillance complète des surfaces critiques des avions, y compris les ailes, les entrées d'air des moteurs et les capteurs.

Dynamique du marché des systèmes de détection de glace

Conducteur

L'accent croissant mis sur la sécurité des vols et la conformité réglementaire

- Les préoccupations croissantes concernant la sécurité aérienne dans des conditions météorologiques défavorables stimulent la demande de systèmes avancés de détection de glace pour les avions commerciaux, les avions militaires et les hélicoptères.

- Les organismes de réglementation en Amérique du Nord et en Europe introduisent des normes de sécurité strictes exigeant des capacités fiables de détection et d'élimination de la glace pour les aéronefs.

- L'augmentation du trafic aérien dans les régions au climat froid, combinée à une sensibilisation accrue aux accidents liés au givrage, stimule encore la croissance du marché.

- L'intégration de systèmes de détection de givre dans les nouvelles conceptions d'aéronefs et dans les programmes de modernisation garantit la sécurité opérationnelle et la conformité réglementaire.

- Les cadres réglementaires solides et les capacités de fabrication aérospatiale avancées, tandis que l'Asie-Pacifique émerge comme le marché à la croissance la plus rapide, stimulé par l'augmentation des livraisons d'avions et l'expansion des infrastructures

Retenue/Défi

Coûts élevés du système et complexité de l'intégration

- Le coût élevé associé au développement, à l’installation et à la maintenance des systèmes de détection de glace constitue un obstacle majeur à une adoption généralisée, en particulier parmi les petits opérateurs et dans les régions en développement.

- La modernisation des avions existants avec une technologie avancée de détection et de dégivrage de la glace nécessite des modifications techniques importantes, augmentant les coûts opérationnels et les temps d'arrêt.

- Les défis d’intégration des données entre les systèmes de détection de glace et les systèmes de contrôle des aéronefs peuvent encore compliquer le déploiement

- En outre, la nécessité de se conformer à diverses exigences de certification internationales augmente la complexité pour les fabricants ciblant plusieurs marchés.

- Ces facteurs, combinés aux contraintes budgétaires dans certaines régions, peuvent limiter l’adoption malgré les avantages évidents de ces systèmes en termes de sécurité et de performance.

Portée du marché des systèmes de détection de glace

Le marché est segmenté en fonction du type, de la technologie, de la plate-forme et de l’application.

- Par type

Sur la base de leur type, le marché mondial des systèmes de détection de givre est segmenté en deux catégories : l'antigivrage et le dégivrage. Le segment de l'antigivrage a représenté la plus grande part de chiffre d'affaires, soit 37,9 % en 2024, grâce à son approche préventive et à sa forte intégration dans les cellules modernes. La protection continue des surfaces critiques (ailes, entrées d'air moteur, sondes et pare-brise) réduit les risques opérationnels et les opérations de maintenance imprévues, faisant des solutions d'antigivrage le choix par défaut des flottes commerciales et des opérateurs à forte utilisation. La connaissance des certifications, la fiabilité éprouvée par temps variable et la réduction des risques tout au long du cycle de vie confortent l'antigivrage comme l'option privilégiée dans les programmes de base et de montage en ligne.

Le segment du dégivrage devrait connaître la croissance la plus rapide entre 2025 et 2032, les opérateurs recherchant des solutions de modernisation pour les plateformes existantes et les avions polyvalents. Les solutions de dégivrage permettent des stratégies de retrait ciblées qui minimisent la consommation d'énergie, s'adaptent aux profils de givrage intermittent et complètent la maintenance conditionnelle. Leur utilisation accrue dans l'aviation régionale, l'aviation d'affaires et les flottes de drones, où les aspects économiques et la modularité de la modernisation sont importants, accélérera leur adoption au cours de la période de prévision.

- Par technologie

Sur le plan technologique, le marché est divisé en deux secteurs : chimique et électrique. Le segment électrique a enregistré la plus forte part de chiffre d'affaires en 2024, grâce à l'utilisation généralisée d'éléments chauffants, de sondes intelligentes et de réseaux de capteurs alimentés électriquement, offrant une haute fidélité de détection et une réactivité rapide. Les architectures électriques s'intègrent facilement à l'avionique, permettent la surveillance de l'état de santé et l'enregistrement des données, et prennent en charge les mises à niveau progressives via des logiciels et des unités de récupération de l'air modulaires, le tout en phase avec les objectifs de fiabilité et de répartition des compagnies aériennes.

Le segment des produits chimiques devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce aux progrès réalisés dans les formulations éco-optimisées, les revêtements glacifuges et les applicateurs embarqués conçus pour réduire la consommation de fluides. À mesure que les aéroports et les exploitants renforcent leurs engagements environnementaux, les produits chimiques de nouvelle génération, offrant des performances efficaces avec une toxicité et un ruissellement réduits, seront de plus en plus adoptés, notamment pour les avions soumis à des conditions hivernales difficiles et mixtes.

- Par plateforme

En fonction des plateformes, le marché mondial est segmenté en avions commerciaux, avions militaires et hélicoptères. Le segment des avions commerciaux a dominé le marché en 2024, soutenu par d'importantes flottes actives, des cycles de vol élevés et des exigences strictes en matière de certification et de performance sur les lignes internationales. La demande de montage en ligne des lignes de production OEM et la synchronisation des plannings MRO soutiennent l'évolutivité du matériel de détection, des contrôleurs et des logiciels d'analyse dans ce segment.

Le segment des hélicoptères devrait connaître sa croissance la plus rapide entre 2025 et 2032. Les giravions évoluent fréquemment à des altitudes et dans des couches météorologiques propices à un givrage rapide, ce qui favorise un recours accru à la détection et au repérage avancés. La croissance des missions civiles et parapubliques (EMS, SAR, énergie offshore et soutien aux infrastructures), ainsi que l'émergence de plateformes eVTOL/de mobilité aérienne avancée nécessitant une détection légère et économe en énergie, accéléreront encore leur adoption.

- Par application

En fonction des applications, le marché est segmenté en entrées d'air moteur, nacelle, ailes, empennage, hélices, pare-brise, capteurs et sondes aérodynamiques. Le segment des ailes a représenté la plus grande part de chiffre d'affaires en 2024, reflétant l'importance de la contamination des ailes pour les performances de portance, les marges de décrochage et les enveloppes de certification. Les besoins en couverture de large surface et l'importance des signaux d'alerte précoce font de la détection ciblée sur les ailes une priorité d'approvisionnement essentielle pour les équipementiers et les exploitants.

Le segment des sondes de données aérodynamiques devrait connaître la croissance la plus rapide entre 2025 et 2032. Les sondes chauffées de nouvelle génération et les capteurs multifonctions « intelligents » offrent une détection améliorée de l'accumulation de glace, des fonctions d'autodiagnostic et de fusion des données avec les systèmes de contrôle de vol et de gestion de vol (FMS). Leurs formats adaptés aux modifications ultérieures, combinés à l'impératif de sécurité visant à protéger l'intégrité du Pitot-Statique en cas de givrage mixte, favorisent leur adoption accélérée au sein des flottes commerciales, d'affaires et de défense.

Analyse régionale du marché des systèmes de détection de glace

- L'Amérique du Nord domine le marché des systèmes de détection de glace avec la plus grande part de revenus de 33,2 % en 2024, grâce à une industrie aérospatiale bien établie, une forte adoption de technologies de pointe et des normes réglementaires strictes en matière de sécurité aérienne.

- Les opérateurs privilégient les systèmes de détection de glace pour améliorer la sécurité des vols, réduire les risques liés aux conditions de givrage et protéger les composants des avions contre l'accumulation de glace, en particulier dans les régions aux climats hivernaux rigoureux.

- La croissance est soutenue par les progrès de la technologie des capteurs, notamment les systèmes LiDAR et intégrés à l'IA, ainsi que par l'adoption croissante dans les segments de l'aviation commerciale et militaire.

Aperçu du marché américain des systèmes de détection de glace

Le marché américain des systèmes de détection de givre a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,34 %, grâce à la forte demande des principaux constructeurs aéronautiques et à l'importance croissante accordée par la réglementation à la sécurité aérienne et aux avantages de l'antigivrage. La tendance à la personnalisation avancée des avions et le renforcement de la réglementation favorisant des normes de détection de givre plus strictes stimulent l'expansion du marché. L'intégration croissante de systèmes intégrés de protection contre le givre par les constructeurs aéronautiques complète les ventes sur le marché secondaire, créant ainsi un écosystème de produits diversifié.

Aperçu du marché européen des systèmes de détection de glace

Le marché européen des systèmes de détection de givre devrait connaître une croissance significative, soutenue par l'accent mis par la réglementation sur la sécurité aérienne et l'efficacité opérationnelle. Les opérateurs recherchent des systèmes améliorant la fiabilité des vols tout en offrant une détection et un retrait de givre performants. Cette croissance est marquée tant par les installations de nouveaux aéronefs que par les projets de modernisation, des pays comme l'Allemagne et la France affichant un fort taux d'adoption en raison des préoccupations environnementales croissantes et de la complexité des conditions météorologiques.

Aperçu du marché des systèmes de détection de glace au Royaume-Uni

Le marché britannique des systèmes de détection de givre devrait connaître une forte croissance, portée par la demande d'amélioration de la sécurité des vols et de réduction du givre dans des conditions météorologiques variables. L'intérêt croissant pour l'optimisation des performances des avions et la sensibilisation croissante aux avantages de l'antigivrage encouragent l'adoption de ces systèmes. De plus, l'évolution de la réglementation en matière de sécurité aérienne influence les choix des opérateurs, équilibrant précision de détection et conformité.

Aperçu du marché allemand des systèmes de détection de glace

L'Allemagne devrait connaître une forte croissance des systèmes de détection de givre, grâce à son secteur aéronautique de pointe et à l'importance accordée à la sécurité des avions et à l'efficacité énergétique. Les opérateurs allemands privilégient les systèmes technologiquement avancés qui détectent et atténuent la formation de givre et contribuent à réduire les risques opérationnels. L'intégration de ces systèmes dans les avions haut de gamme et les options de rechange soutient une croissance soutenue du marché.

Aperçu du marché des systèmes de détection de glace en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par l'expansion de la production aéronautique et la hausse des investissements dans le transport aérien dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la détection du givrage, au renforcement de la sécurité et à la protection des aéronefs stimule la demande. Les initiatives gouvernementales visant à promouvoir l'efficacité et la sécurité de l'aviation encouragent également l'utilisation de systèmes avancés de détection du givrage.

Aperçu du marché des systèmes de détection de glace au Japon

Le marché japonais des systèmes de détection de givre devrait connaître une forte croissance grâce à la forte préférence des opérateurs pour des systèmes de haute qualité et à la pointe de la technologie, améliorant la sécurité et la fiabilité des vols. La présence de grands constructeurs aéronautiques et l'intégration de la détection de givre dans les avions OEM accélèrent la pénétration du marché. L'intérêt croissant pour les mises à niveau après-vente contribue également à cette croissance.

Aperçu du marché chinois des systèmes de détection de glace

La Chine détient la plus grande part du marché des systèmes de détection de givre en Asie-Pacifique, propulsée par une urbanisation rapide, l'augmentation du parc aéronautique et la demande croissante de solutions de protection contre le givre. Le secteur aéronautique en pleine croissance du pays et l'accent mis sur la mobilité aérienne moderne favorisent l'adoption de systèmes avancés. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des systèmes de détection de glace

L'industrie des systèmes de détection de glace est principalement dirigée par des entreprises bien établies, notamment :

- Meggitt PLC (Royaume-Uni)

- Collins Aerospace (États-Unis)

- Zodiac Aerospace (France)

- ECE Canada Limitée (Canada)

- Ametek, Inc. (États-Unis)

- Ultra Electronics (Royaume-Uni)

- K-Rain (États-Unis)

- Radiant Vision Systems (États-Unis)

- General Atomics (États-Unis)

- Honeywell International Inc. (États-Unis)

- Groupe Thales (France)

- Le groupe Marvin (États-Unis)

- Systèmes de capteurs (États-Unis)

- Vaisala (Finlande)

- UTC Aerospace Systems (États-Unis)

- General Atomics Aeronautical Systems (États-Unis)

- Sensor Technologies & Systems, Inc. (États-Unis)

- Astronics Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des systèmes de détection de glace ?

- En octobre 2023, Vaisala a lancé le système IceSense 2, une solution avancée de détection de givre pour avions qui améliore considérablement la précision et la fiabilité. Ce système de nouvelle génération utilise une approche multicapteurs, intégrant les technologies LiDAR, radar et ultrasons pour offrir une couverture complète et minimiser les fausses alarmes. En détectant la formation de givre avec une plus grande précision, IceSense 2 améliore la sécurité des vols et permet aux pilotes de prendre des décisions plus éclairées dans des conditions météorologiques difficiles. Ce lancement souligne l'engagement de Vaisala en faveur de la détection atmosphérique de pointe et de l'innovation en matière de sécurité aérienne.

- En octobre 2022, Raytheon Technologies a lancé un système avancé de détection de givre spécialement conçu pour les hélicoptères, répondant aux défis opérationnels spécifiques des aéronefs à voilure tournante. Ce système spécialisé améliore la sécurité des vols grâce à des capteurs de haute technologie qui détectent la formation de givre en temps réel, permettant aux pilotes d'intervenir proactivement en cas de conditions météorologiques défavorables. Cette technologie reflète l'engagement de Raytheon à développer des solutions spécifiques à chaque plateforme, améliorant la connaissance situationnelle, la fiabilité des missions et la survivabilité des aéronefs dans divers environnements aéronautiques.

- En octobre 2021, Collins Aerospace a présenté une nouvelle génération de capteurs optiques de détection de givre, conçus pour offrir une précision, une fiabilité et une réactivité en temps réel accrues pour la sécurité des avions. Ces détecteurs optiques de givre (OID) utilisent une technologie laser pour détecter et différencier les gouttelettes de liquide surfondues, le givrage de grosses gouttelettes et les cristaux de glace, aidant ainsi les pilotes à réagir plus efficacement aux conditions atmosphériques dangereuses. Ces capteurs offrent des mesures indépendantes de la vitesse, une surveillance continue et une conception encastrée qui réduit la traînée et les coûts d'intégration. Collins a ensuite remporté un contrat d'approvisionnement avec un grand avionneur, soulignant la demande du marché pour des capteurs innovants et de pointe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.