Global Image Guided Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

5.39 Billion

USD

8.75 Billion

2025

2033

USD

5.39 Billion

USD

8.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 8.75 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies guidées par l'image, par produit (tomographie par émission de positons (TEP), imagerie par résonance magnétique (IRM) et autres), application (oncologie, cardiologie et électrophysiologie, neurochirurgie, urologie et autres), utilisateur final (centres de chirurgie ambulatoire, hôpitaux et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la thérapie guidée par l'image

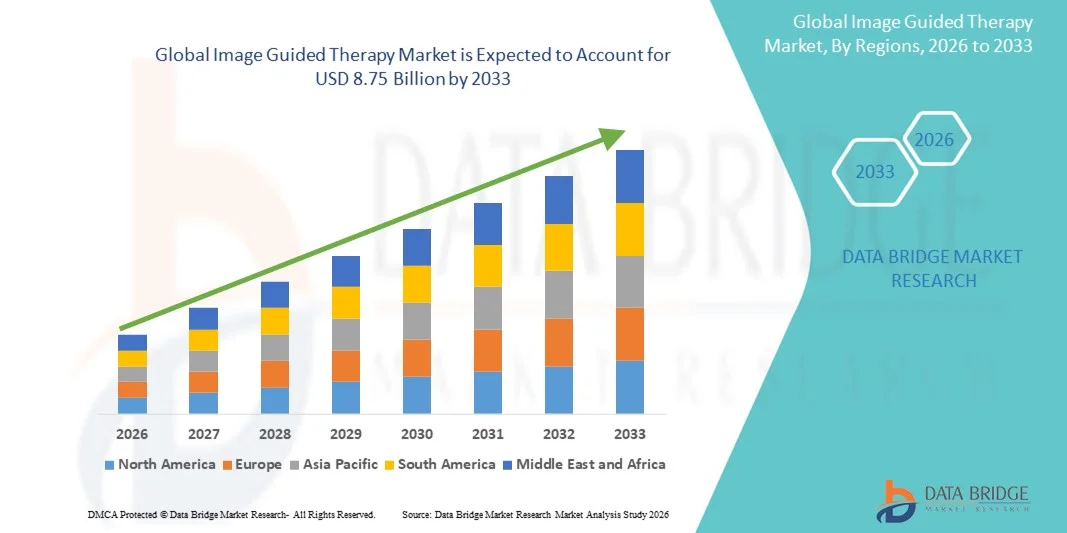

- Le marché mondial de la thérapie guidée par l'image était évalué à 5,39 milliards de dollars américains en 2025 et devrait atteindre 8,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures mini-invasives et les progrès technologiques dans les modalités d'imagerie, permettant un guidage précis et en temps réel lors d'interventions chirurgicales complexes.

- De plus, la demande croissante d'une amélioration des résultats pour les patients, d'une réduction des risques liés aux interventions et d'une accélération du rétablissement fait de la thérapie guidée par l'image une solution privilégiée en milieu hospitalier et ambulatoire. Ces facteurs convergents accélèrent l'adoption des interventions avancées assistées par imagerie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la thérapie guidée par l'image

- Les systèmes de thérapie guidée par l'image, qui permettent une visualisation en temps réel et une grande précision lors d'interventions mini-invasives, sont des éléments de plus en plus essentiels des pratiques chirurgicales et interventionnelles modernes, tant dans les hôpitaux que dans les centres de soins ambulatoires, en raison de leur capacité à améliorer la précision des procédures, à réduire les complications et à raccourcir les temps de récupération.

- La demande croissante de thérapies guidées par l'image est principalement alimentée par les progrès technologiques en imagerie, l'adoption croissante des chirurgies mini-invasives et l'importance accrue accordée à la sécurité des patients et à l'amélioration des résultats cliniques.

- L'Amérique du Nord a dominé le marché des thérapies guidées par l'image en 2025, avec une part de revenus de 40,9 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des technologies médicales de pointe et la présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des procédures guidées par l'image, portée par les innovations dans les systèmes de guidage basés sur l'IRM et la TEP.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies guidées par l'image au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du développement des infrastructures hospitalières et de la sensibilisation croissante aux options de traitement mini-invasives.

- L'imagerie par résonance magnétique (IRM) a dominé le marché des thérapies guidées par l'image avec une part de marché de 41,7 % en 2025, grâce à sa large applicabilité en oncologie, en cardiologie et en neurochirurgie, combinée à la demande croissante d'interventions diagnostiques et thérapeutiques de haute précision.

Portée du rapport et segmentation du marché de la thérapie guidée par l'image

|

Attributs |

Thérapie guidée par l'image : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la thérapie guidée par l'image

Progrès grâce à l'intégration de l'IA et de l'imagerie en temps réel

- L'intégration de l'intelligence artificielle (IA) aux modalités d'imagerie avancées telles que l'IRM, la TEP et les systèmes hybrides constitue une tendance majeure et en pleine accélération sur le marché mondial des thérapies guidées par l'image , améliorant ainsi la précision des procédures et la prise de décision clinique.

- Par exemple, le logiciel Siemens Healthineers AI-Rad Companion peut aider les radiologues et les chirurgiens à analyser les images en temps réel, en identifiant les structures critiques et en suggérant des stratégies d'intervention optimales lors d'interventions complexes.

- L'intégration de l'IA dans la thérapie guidée par l'image permet l'analyse prédictive, la détection d'anomalies et les protocoles d'imagerie adaptatifs, améliorant les résultats tout en réduisant les risques ; par exemple, certains systèmes Philips utilisent l'IA pour optimiser la dose de rayonnement et améliorer la visualisation des tumeurs.

- L'intégration transparente des systèmes d'imagerie avec les systèmes PACS hospitaliers et les plateformes robotisées facilite la coordination des flux de travail, permettant aux cliniciens de surveiller, planifier et exécuter efficacement les interventions via une interface centralisée.

- Cette tendance vers des systèmes de thérapie guidée par l'image intelligents, adaptatifs et intégrés redéfinit en profondeur les attentes chirurgicales. Des entreprises comme Medtronic développent des solutions de guidage optimisées par l'IA qui offrent des analyses prédictives et une automatisation des flux de travail.

- La demande de systèmes d'imagerie guidée en temps réel par l'IA connaît une croissance rapide dans les hôpitaux et les centres de chirurgie ambulatoire, les cliniciens privilégiant de plus en plus la précision, l'efficacité et l'amélioration des résultats pour les patients.

- Le développement de plateformes connectées au cloud pour le stockage d'images et la téléconsultation étend la portée de la thérapie guidée par l'image, permettant aux spécialistes d'offrir leurs conseils dans plusieurs établissements et d'améliorer la collaboration clinique.

Dynamique du marché de la thérapie guidée par l'image

Conducteur

Adoption croissante des procédures mini-invasives et de l'imagerie avancée

- La prévalence croissante des interventions mini-invasives, associée à l'adoption de technologies d'imagerie avancées, est un facteur important de la demande accrue de systèmes de thérapie guidée par l'image.

- Par exemple, en mars 2025, GE Healthcare a annoncé le lancement de son nouveau système Discovery MI DR PET/CT doté d'un flux de travail optimisé par l'IA, visant à améliorer la précision des interventions oncologiques et à réduire la durée des procédures.

- Alors que les hôpitaux et les cliniques s'efforcent d'améliorer la sécurité des patients et les résultats cliniques, les systèmes de thérapie guidée par l'image offrent une navigation de haute précision, une surveillance en temps réel et des taux de complications réduits, ce qui représente un avantage considérable par rapport aux procédures conventionnelles.

- De plus, l'adoption croissante de la chirurgie robotique et des salles d'opération hybrides fait des systèmes de thérapie guidée par l'image une partie intégrante des flux de travail chirurgicaux modernes, offrant une intégration transparente avec d'autres dispositifs avancés.

- L'association d'une récupération plus rapide, d'un risque procédural moindre et d'une meilleure visualisation pendant les interventions favorise l'adoption de la thérapie guidée par l'image en cardiologie chirurgicale et interventionnelle, en neurochirurgie et en oncologie, les cliniciens privilégiant de plus en plus ces systèmes pour une efficacité procédurale accrue.

- La prévalence croissante de maladies chroniques telles que le cancer et les troubles cardiovasculaires engendre une demande soutenue d'interventions précises et guidées par l'image, permettant d'améliorer les résultats des traitements.

- Les initiatives gouvernementales promouvant des infrastructures de soins de santé de pointe et des systèmes de remboursement pour les interventions minimalement invasives stimulent davantage la croissance du marché dans les régions développées et émergentes.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les coûts d'acquisition élevés et les exigences d'installation complexes des systèmes de thérapie guidée par l'image de pointe constituent des obstacles importants à une plus large pénétration du marché, notamment dans les régions en développement ou les petites cliniques.

- Par exemple, le coût des blocs opératoires hybrides entièrement intégrés avec guidage par imagerie assisté par IA peut dépasser plusieurs millions de dollars américains, ce qui limite leur accessibilité aux hôpitaux et aux prestataires de soins de santé de niveau intermédiaire.

- Les approbations réglementaires et les exigences strictes en matière de validation clinique limitent davantage la croissance du marché, car les systèmes doivent se conformer aux réglementations de la FDA, au marquage CE et à d'autres réglementations nationales relatives aux dispositifs médicaux, ce qui peut prolonger le délai de mise sur le marché.

- Pour relever ces défis, il est crucial d'optimiser les coûts, de proposer des solutions modulaires et de mettre en place une stratégie réglementaire adaptée afin de favoriser une adoption plus large ; par exemple, Philips propose des solutions de thérapie guidée par l'image évolutives pour les hôpitaux de taille moyenne afin de réduire les coûts initiaux.

- Bien que les prix diminuent progressivement, le surcoût perçu des systèmes de thérapie guidée par l'image haut de gamme limite encore leur adoption sur les marchés sensibles aux prix, en particulier pour les cliniques qui privilégient l'allocation de capitaux à d'autres infrastructures de soins de santé.

- Le dépassement de ces obstacles grâce à des solutions abordables, un financement flexible et un cadre réglementaire solide sera essentiel à la croissance durable du marché mondial de la thérapie guidée par l'image. Le manque d'expertise technique du personnel clinique dans les marchés émergents peut freiner l'adoption de ces systèmes, car leur utilisation optimale requiert une formation et une expérience spécialisées.

- Les difficultés d'intégration avec l'infrastructure informatique hospitalière existante, notamment la compatibilité avec les anciens systèmes PACS et DME, peuvent retarder le déploiement et accroître la complexité opérationnelle, freinant ainsi l'expansion du marché.

Étendue du marché de la thérapie guidée par l'image

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des thérapies guidées par l'image est segmenté, selon le type de produit, en tomographie par émission de positons (TEP), imagerie par résonance magnétique (IRM) et autres. Le segment de l'imagerie par résonance magnétique (IRM) dominait le marché en 2025, représentant 41,7 % des revenus. Cette domination s'explique par la haute résolution de l'imagerie, son caractère non invasif et sa large applicabilité à de nombreuses spécialités cliniques. L'IRM est largement utilisée pour guider les interventions en oncologie, en neurologie et en cardiologie grâce à son excellent contraste des tissus mous et à son potentiel d'imagerie en temps réel. Les hôpitaux et les centres de chirurgie ambulatoire privilégient les thérapies guidées par IRM pour leur précision, qui réduit les risques opératoires et améliore les résultats des traitements. Les systèmes IRM sont de plus en plus intégrés à des plateformes d'intelligence artificielle qui optimisent les séquences d'imagerie et facilitent la planification chirurgicale, favorisant ainsi leur adoption. Ce segment bénéficie également des innovations technologiques continues, telles que des temps d'acquisition plus rapides, des solutions d'imagerie hybrides et la compatibilité avec les interventions robotisées. En définitive, l'IRM demeure la modalité de choix pour les interventions complexes et de haute précision, conservant ainsi sa position dominante sur le marché.

Le segment de la tomographie par émission de positons (TEP) devrait connaître le taux de croissance le plus rapide, soit 18,5 %, entre 2026 et 2033, porté par la demande croissante d'interventions oncologiques de précision et de plans de traitement personnalisés. La TEP fournit une imagerie fonctionnelle permettant aux cliniciens de détecter l'activité métabolique, la localisation tumorale et la réponse précoce au traitement, éléments essentiels en cancérologie. L'intégration de la TEP aux systèmes de tomodensitométrie (TDM) et d'imagerie par résonance magnétique (IRM) permet une imagerie multimodale, améliorant ainsi la précision des procédures. La disponibilité croissante de traceurs TEP et l'interprétation assistée par l'intelligence artificielle étendent ses applications cliniques au-delà de l'oncologie, notamment en cardiologie et en neurologie. Les marchés émergents connaissent une adoption rapide des thérapies guidées par TEP grâce à l'amélioration des infrastructures de santé et à une sensibilisation accrue des spécialistes. Les progrès technologiques continus, tels que les scanners TEP numériques, stimulent encore davantage l'adoption et la croissance du marché à l'échelle mondiale.

- Sur demande

Selon l'application, le marché des thérapies guidées par l'image est segmenté en oncologie, cardiologie et électrophysiologie, neurochirurgie, urologie et autres. Le segment de l'oncologie dominait le marché en 2025, représentant 39,8 % des revenus, en raison de la prévalence croissante du cancer et du besoin crucial d'une localisation tumorale précise et d'un traitement ciblé. En oncologie, les thérapies guidées par l'image permettent des biopsies, des procédures d'ablation et une radiothérapie mini-invasives d'une précision accrue. Les hôpitaux et les centres de cancérologie privilégient les modalités d'imagerie avancées telles que l'IRM et le PET pour le suivi tumoral en temps réel. L'imagerie assistée par l'IA en oncologie contribue à la planification du traitement, à l'optimisation des doses et à l'évaluation précoce de la réponse, réduisant ainsi les complications. Les progrès constants des techniques d'oncologie interventionnelle, comme la curiethérapie guidée par l'image et l'ablation tumorale robotisée, stimulent la demande du marché. Ce segment bénéficie également de politiques de remboursement favorables dans les pays développés, encourageant l'adoption de solutions de thérapie oncologique guidée sophistiquées.

Le segment de la cardiologie et de l'électrophysiologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,9 %, entre 2026 et 2033, sous l'effet de l'augmentation des maladies cardiovasculaires et de l'adoption des interventions cardiaques mini-invasives. Des procédures telles que l'ablation par cathéter, la pose de stents et la cartographie cardiaque s'appuient de plus en plus sur le guidage par imagerie en temps réel. Les modalités avancées, comme l'IRM et les systèmes hybrides TEP-TDM, permettent de visualiser les structures cardiaques et l'activité électrophysiologique, améliorant ainsi les taux de réussite des interventions. L'intégration de la thérapie guidée par l'image aux systèmes de navigation robotisée accroît la précision des interventions cardiaques complexes. Les économies émergentes investissent de plus en plus dans les infrastructures d'imagerie cardiaque, ce qui contribue à l'expansion du marché. L'innovation continue dans l'imagerie cardiaque assistée par l'IA et la télésurveillance accélère encore l'adoption de ces technologies dans les hôpitaux et les centres cardiaques spécialisés.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la thérapie guidée par l'image se segmente en centres de chirurgie ambulatoire, hôpitaux et cliniques. Le segment hospitalier dominait le marché en 2025, représentant 45,6 % des revenus, grâce à la présence d'infrastructures d'imagerie avancées, d'un volume élevé de patients et de services de chirurgie spécialisés. Les hôpitaux sont équipés pour prendre en charge des interventions complexes nécessitant un guidage par imagerie en temps réel, notamment en oncologie, cardiologie, neurochirurgie et urologie. Les grands hôpitaux bénéficient de blocs opératoires hybrides intégrant plusieurs modalités d'imagerie, ce qui améliore l'efficacité des interventions et les résultats. La disponibilité de radiologues, de chirurgiens et de personnel technique qualifiés favorise une utilisation optimale des systèmes sophistiqués de thérapie guidée par l'image. Les hôpitaux bénéficient également d'une meilleure prise en charge des interventions complexes, ce qui encourage leur adoption. Des investissements continus dans les technologies chirurgicales modernes garantissent que les hôpitaux restent les principaux utilisateurs de la thérapie guidée par l'image à l'échelle mondiale.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,8 %, entre 2026 et 2033, porté par la préférence croissante pour les interventions mini-invasives réalisées en ambulatoire et la réduction de la durée d'hospitalisation. L'adoption de la thérapie guidée par l'image par les centres de chirurgie ambulatoire est favorisée par des innovations technologiques telles que l'IRM compacte, la TEP et les systèmes d'imagerie hybrides adaptés aux structures de petite taille. La rentabilité, la rapidité de prise en charge des patients et la sécurité accrue associées aux interventions guidées par l'image attirent les patients en quête de soins ambulatoires. La collaboration croissante entre les centres de chirurgie ambulatoire et les hôpitaux spécialisés permet l'accès à des plateformes d'imagerie avancées. La prise de conscience croissante des avantages du guidage en temps réel pour la réduction des risques procéduraux stimule l'adoption de ces techniques dans ces centres. L'expansion continue des infrastructures de chirurgie ambulatoire, notamment en Amérique du Nord et en Asie-Pacifique, contribue à la croissance rapide de ce segment d'utilisateurs finaux.

Analyse régionale du marché de la thérapie guidée par l'image

- L'Amérique du Nord a dominé le marché de la thérapie guidée par l'image avec la plus grande part de revenus (40,9 %) en 2025, grâce à une infrastructure de soins de santé bien établie, une forte adoption des technologies médicales de pointe et la présence d'acteurs clés du secteur.

- Les prestataires de soins de santé de la région apprécient grandement la précision, l'amélioration des résultats pour les patients et la réduction des risques liés aux interventions offertes par les systèmes de thérapie guidée par l'image, notamment en oncologie, en cardiologie et en neurochirurgie.

- Cette adoption généralisée est également soutenue par de solides initiatives gouvernementales en matière de santé, des politiques de remboursement favorables, un personnel médical bien formé et l'intégration croissante de l'IA et des plateformes chirurgicales robotisées, faisant de la thérapie guidée par l'image une solution privilégiée dans les hôpitaux et les centres de soins ambulatoires.

Aperçu du marché américain de la thérapie guidée par l'image

Le marché américain des thérapies guidées par l'image a représenté 79 % des revenus en Amérique du Nord en 2025, grâce à l'adoption précoce des modalités d'imagerie avancées et des procédures mini-invasives. Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus les interventions de précision en oncologie, cardiologie et neurochirurgie. L'intégration croissante de l'IRM, du PET et des systèmes d'imagerie hybrides assistés par l'IA améliore la précision des procédures et l'efficacité des flux de travail. Par ailleurs, des initiatives gouvernementales ambitieuses en matière de santé et des politiques de remboursement favorables stimulent la croissance du marché. La préférence croissante des patients pour des procédures moins invasives et une convalescence plus rapide favorise également l'adoption de ces technologies. La présence généralisée de spécialistes cliniques qualifiés garantit une utilisation optimale de ces systèmes de pointe.

Aperçu du marché européen de la thérapie guidée par l'image

Le marché européen des thérapies guidées par l'image devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par des infrastructures de santé performantes et la prévalence croissante des maladies chroniques. L'augmentation des investissements dans les hôpitaux et les centres chirurgicaux favorise l'adoption de l'IRM, du PET et des systèmes hybrides. Les cliniciens européens privilégient la précision, la réduction des risques liés aux procédures et l'amélioration des résultats pour les patients, ce qui stimule la demande de guidage par l'image en temps réel. Les avancées technologiques, telles que l'imagerie assistée par l'IA et l'intégration robotique, contribuent également à cette croissance. La région observe une forte adoption de ces technologies dans les domaines de l'oncologie, de la neurochirurgie et de la cardiologie. Par ailleurs, des systèmes de remboursement favorables dans les principaux pays améliorent l'accessibilité financière et les taux d'adoption.

Analyse du marché britannique de la thérapie guidée par l'image

Le marché britannique des thérapies guidées par l'image devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant pour les procédures mini-invasives et les interventions chirurgicales de pointe. La sensibilisation accrue des patients à la sécurité, à une convalescence plus rapide et à la précision des traitements encourage les hôpitaux à adopter les systèmes de thérapie guidée par l'image. L'infrastructure de santé du pays, associée à l'intégration technologique et aux initiatives de santé numérique, soutient l'expansion du marché. Le guidage par imagerie en temps réel est de plus en plus utilisé en oncologie et en neurologie. Par ailleurs, les investissements publics et privés dans les technologies d'imagerie avancées devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand de la thérapie guidée par l'image

Le marché allemand des thérapies guidées par l'image devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'adoption de l'imagerie assistée par l'IA, des interventions robotiques et des blocs opératoires hybrides. L'infrastructure de santé performante du pays et l'accent mis sur l'innovation technologique favorisent une forte adoption dans les hôpitaux et les centres chirurgicaux. La prévalence accrue des troubles cardiovasculaires, oncologiques et neurologiques soutient également la croissance du marché. Les cliniciens allemands privilégient les thérapies de précision pour réduire les complications procédurales et optimiser les résultats pour les patients. L'intégration aux systèmes informatiques hospitaliers et l'accent mis sur les procédures mini-invasives accélèrent l'adoption. De plus, la présence de fabricants et de prestataires de services locaux de premier plan améliore l'accessibilité et le support des systèmes d'imagerie avancés.

Aperçu du marché de la thérapie guidée par l'image en Asie-Pacifique

Le marché des thérapies guidées par l'image en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par le développement des infrastructures hospitalières, la hausse des dépenses de santé et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux procédures mini-invasives et l'amélioration des résultats pour les patients stimulent l'adoption de ces techniques. Les initiatives gouvernementales visant à moderniser les infrastructures médicales et à promouvoir les technologies chirurgicales de pointe soutiennent la croissance du marché. Les marchés émergents de la région Asie-Pacifique investissent dans l'IRM, la TEP et les plateformes d'imagerie hybrides dotées d'intelligence artificielle. L'essor de la classe moyenne et la demande croissante de solutions de santé avancées constituent également d'importants moteurs de croissance. Le développement continu des fournisseurs locaux de technologies d'imagerie améliore l'accessibilité et l'abordabilité de ces technologies.

Analyse du marché japonais de la thérapie guidée par l'image

Le marché japonais des thérapies guidées par l'image connaît une forte croissance grâce à un système de santé performant, une adoption généralisée des technologies médicales et une priorité accordée aux interventions de précision. Les hôpitaux et les centres chirurgicaux privilégient les interventions mini-invasives, notamment en oncologie, en cardiologie et en neurochirurgie. L'intégration de l'imagerie pilotée par l'IA et des plateformes robotisées améliore la précision des procédures. Le vieillissement de la population japonaise accroît la demande de traitements plus sûrs, plus efficaces et moins invasifs. Les solides capacités de recherche et développement du pays, ainsi que sa culture technologique, accélèrent encore davantage l'adoption de ces technologies. Par ailleurs, le guidage par l'image en temps réel se généralise dans les services ambulatoires et les établissements spécialisés.

Aperçu du marché indien de la thérapie guidée par l'image

En 2025, le marché indien des thérapies guidées par l'image représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'expansion rapide des infrastructures hospitalières, à la croissance de la classe moyenne et à une meilleure connaissance des procédures médicales de pointe. La demande croissante de chirurgies mini-invasives et de dépistage précoce des maladies stimule l'adoption de ces technologies en oncologie, en cardiologie et en neurochirurgie. Les initiatives gouvernementales en faveur des hôpitaux intelligents et de la numérisation des soins de santé contribuent également à la croissance du marché. La disponibilité de systèmes d'imagerie économiques et fabriqués localement améliore l'accessibilité. Les hôpitaux et les centres ambulatoires investissent de plus en plus dans l'IRM, la TEP et les technologies d'imagerie hybride. Des collaborations étroites avec des fournisseurs de technologies internationaux favorisent également l'adoption de ces technologies dans les principales villes indiennes.

Part de marché de la thérapie guidée par l'image

Le secteur de la thérapie guidée par l'image est principalement dominé par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (Irlande)

- Olympus Corporation (Japon)

- Brainlab AG (Allemagne)

- Stryker (États-Unis)

- Zimmer Biomet. (États-Unis)

- Varian Medical Systems, Inc. (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hitachi, Ltd. (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Accuray Incorporated (États-Unis)

- Analogic Corporation (États-Unis)

- Karl Storz GmbH & Co. KG (Allemagne)

- Smith & Nephew (Royaume-Uni)

- Elekta AB (Suède)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- Société Shimadzu (Japon)

Quels sont les développements récents sur le marché mondial de la thérapie guidée par l'image ?

- En juillet 2025, Philips a annoncé l'autorisation 510(k) de la FDA pour la dernière version de son système de navigation guidée par l'image UroNav, améliorant la précision des thérapies mini-invasives du cancer de la prostate grâce à des flux de travail d'annotation avancés qui prennent en charge les procédures de thérapie focale.

- En juin 2025, Medtronic a obtenu l'autorisation 510(k) de la FDA pour le système d'ablation laser Visualase V2, une version améliorée et guidée par IRM, offrant des améliorations matérielles et logicielles du flux de travail pour les interventions neurochirurgicales mini-invasives telles que l'ablation laser des tumeurs cérébrales et de l'épilepsie focale sous contrôle IRM en temps réel.

- En mars 2025, un cabinet d'études de marché a souligné l'intégration croissante de l'IA et de l'apprentissage automatique dans les systèmes de chirurgie guidée par l'image. Selon lui, ces « dispositifs de chirurgie intelligente » contribuent à améliorer la précision chirurgicale et l'analyse d'images en temps réel au bloc opératoire, témoignant d'une adoption plus large et d'une maturation technologique dans ce domaine.

- En juin 2024, Siemens Healthineers a reçu l'autorisation de la FDA américaine pour son nouveau scanner TEP/TDM Biograph Trinion, un système TEP/TDM haute performance et écoénergétique doté de détecteurs numériques refroidis par air et de capacités de temps de vol ultrarapides, permettant une imagerie oncologique, cardiologique et neurologique plus précise à des doses de rayonnement plus faibles, tout en simplifiant l'installation par rapport aux scanners TEP/TDM traditionnels.

- En septembre 2023, Insight Medbotics a annoncé que son robot IGAR, compatible avec l'IRM, était devenu le premier système robotique de guidage et de placement au monde autorisé par la FDA à fonctionner à l'intérieur d'un appareil d'IRM, marquant ainsi une étape importante dans l'intégration de la robotique directement dans les interventions guidées par IRM.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.