Global Imaging Tracers Market

Taille du marché en milliards USD

TCAC :

%

USD

4.00 Billion

USD

5.75 Billion

2024

2032

USD

4.00 Billion

USD

5.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 5.75 Billion | |

| % | |

|

Segmentation du marché mondial des traceurs d'imagerie, par application (oncologie, cardiologie, troubles gastro-intestinaux, troubles neurologiques, cancer, troubles musculo-squelettiques et autres), modalité (TDM et TEP) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traceurs d'imagerie

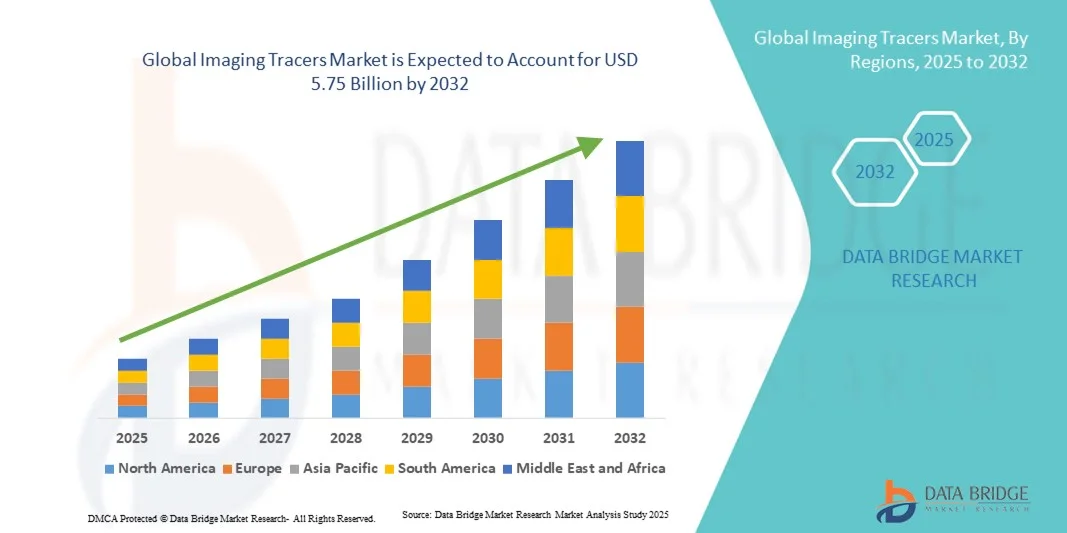

- Le marché mondial des traceurs d'imagerie était évalué à 4 milliards de dollars américains en 2024 et devrait atteindre 5,75 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie diagnostique avancées et par la prévalence croissante de maladies chroniques telles que le cancer, les troubles cardiovasculaires et les affections neurologiques, qui stimulent la demande de traceurs d'imagerie précis et efficaces dans les établissements de santé du monde entier.

- De plus, les progrès constants dans le développement des produits radiopharmaceutiques, associés à l'augmentation des investissements en médecine nucléaire et en imagerie moléculaire, font des traceurs d'imagerie des outils essentiels pour le dépistage précoce des maladies et la planification personnalisée des traitements. Ces facteurs convergents accélèrent l'adoption des solutions de traceurs d'imagerie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traceurs d'imagerie

- Les traceurs d'imagerie, qui jouent un rôle crucial dans l'amélioration de la précision des modalités d'imagerie diagnostique telles que la TEP, la TEMP et l'IRM, sont de plus en plus indispensables à la détection et au suivi de diverses maladies, notamment le cancer, les troubles neurologiques et les affections cardiovasculaires, grâce à leur capacité à visualiser les processus biologiques au niveau moléculaire.

- La demande croissante de traceurs d'imagerie est principalement alimentée par la prévalence croissante des maladies chroniques, les investissements croissants dans la recherche en imagerie moléculaire et les progrès technologiques dans le développement des radiopharmaceutiques qui permettent des diagnostics plus précis et personnalisés.

- L'Amérique du Nord a dominé le marché des traceurs d'imagerie en 2024, avec une part de revenus de 41,8 %. Cette domination s'explique par des infrastructures de santé avancées, des dépenses de santé élevées et la forte présence d'acteurs clés du secteur. Aux États-Unis, l'utilisation des traceurs d'imagerie a connu une croissance substantielle, notamment en oncologie et en neurologie, grâce aux innovations des entreprises pharmaceutiques établies et des sociétés de biotechnologie émergentes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traceurs d'imagerie au cours de la période de prévision, avec un TCAC estimé à 8,7 %, grâce à l'augmentation des investissements dans le secteur de la santé, au développement des infrastructures d'imagerie diagnostique et à une sensibilisation accrue au dépistage précoce des maladies.

- Le segment PET détenait la plus grande part de revenus de marché (58,4 %) en 2024, grâce à sa sensibilité, sa précision et ses capacités quantitatives supérieures permettant d'identifier les changements physiologiques et biochimiques au niveau moléculaire.

Portée du rapport et segmentation du marché des traceurs d'imagerie

|

Attributs |

Traceurs d'imagerie : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traceurs d'imagerie

Progrès dans les solutions d'imagerie moléculaire ciblées et basées sur l'IA

- L'intégration croissante de l' intelligence artificielle (IA) et des technologies de médecine de précision constitue une tendance majeure et en pleine accélération sur le marché mondial des traceurs d'imagerie . Elle permet une détection, un diagnostic et un suivi thérapeutique plus précis des maladies. L'utilisation de l'IA en imagerie radiopharmaceutique améliore la quantification des traceurs, la reconstruction d'images et la reconnaissance de formes, permettant ainsi aux cliniciens d'identifier les anomalies plus précocement et avec une plus grande précision.

- Par exemple, en mai 2024, GE HealthCare a annoncé l'intégration d'outils d'analyse d'images basés sur l'IA à ses traceurs TEP afin d'améliorer la précision des examens neurologiques et oncologiques, permettant ainsi aux médecins d'interpréter les images plus efficacement et avec plus de confiance. De même, Siemens Healthineers investit dans des flux de travail d'imagerie moléculaire assistés par l'IA qui prennent en charge la quantification et la visualisation en temps réel de la fixation du traceur dans diverses voies pathologiques.

- L'intégration de l'IA facilite également l'imagerie personnalisée en aidant à prédire la dose optimale de traceur et à réduire les temps d'examen, améliorant ainsi le confort du patient et l'efficacité du flux de travail. Les entreprises se concentrent de plus en plus sur le développement d'algorithmes d'apprentissage automatique capables d'identifier des biomarqueurs spécifiques corrélés à la progression de la maladie, ce qui renforce l'utilité diagnostique des traceurs d'imagerie en oncologie, en cardiologie et en neurologie.

- Par ailleurs, l'adoption croissante de modalités d'imagerie hybrides telles que la TEP/TDM et la TEP/IRM stimule la demande en traceurs de nouvelle génération conçus pour cibler simultanément plusieurs processus biologiques. Des traceurs avancés pour la maladie d'Alzheimer, le cancer de la prostate et les troubles cardiovasculaires sont en cours de développement afin d'améliorer la précision du diagnostic et les résultats du traitement.

- Cette tendance vers une imagerie moléculaire ultra-spécifique et optimisée par l'IA transforme en profondeur les capacités de diagnostic et accélère la transition vers une médecine de précision. Des entreprises comme GE HealthCare, Siemens Healthineers et Novartis investissent activement dans les plateformes numériques et les solutions d'imagerie intelligente pour améliorer la précision du diagnostic et la prise de décision clinique.

- La demande de traceurs d'imagerie spécifiques à une maladie et pilotés par l'IA croît rapidement dans les établissements de santé, car les cliniciens et les chercheurs privilégient de plus en plus le dépistage précoce, la planification personnalisée des traitements et l'amélioration des résultats pour les patients.

Dynamique du marché des traceurs d'imagerie

Conducteur

Demande croissante de diagnostics précoces et précis des maladies dans les applications en oncologie et en neurologie

- L'augmentation du fardeau mondial des maladies chroniques et potentiellement mortelles, notamment le cancer et les troubles neurologiques, est un facteur clé de la croissance du marché des traceurs d'imagerie. Ces traceurs sont essentiels aux examens TEP et TEMP pour visualiser les processus biologiques au niveau moléculaire, permettant ainsi un diagnostic plus précoce et plus précis que les méthodes d'imagerie conventionnelles.

- Par exemple, en février 2024, Eli Lilly and Company a annoncé l'approbation par la FDA du Tauvid, un traceur d'imagerie TEP avancé conçu pour détecter la pathologie tau dans la maladie d'Alzheimer, marquant une étape importante dans le diagnostic neurologique. De même, en octobre 2023, Novartis a lancé en Europe un nouveau traceur ciblant le PSMA pour l'imagerie du cancer de la prostate, améliorant ainsi la précision de la stadification et du suivi de ce cancer.

- L'utilisation croissante des systèmes d'imagerie hybrides TEP/TDM et TEP/IRM dans les hôpitaux et les centres de diagnostic alimente également le besoin de nouveaux radiotraceurs offrant une clarté d'image et une précision quantitative supérieures. Ces innovations sont motivées par l'importance croissante accordée à la médecine de précision, où les plans de traitement sont adaptés à la biologie de chaque patient.

- Par ailleurs, les investissements croissants des secteurs public et privé de la santé dans les infrastructures et la recherche en imagerie moléculaire favorisent l’adoption de traceurs avancés. Le développement de radiopharmaceutiques à base de fluor-18 et de gallium-68, reconnus pour leur haute sensibilité et leur courte demi-vie, améliore encore leur utilité clinique et leur efficacité opérationnelle.

- Avec l'évolution des mentalités des patients et des préférences des médecins en faveur des méthodes diagnostiques minimalement invasives, l'adoption des traceurs d'imagerie de nouvelle génération devrait s'accélérer considérablement au cours de la période de prévision. La demande d'agents d'imagerie précis, sûrs et ciblés stimule l'innovation continue et l'élargissement des gammes de produits des principaux acteurs du marché.

Retenue/Défi

Coûts de production élevés, demi-vie courte et cadres réglementaires stricts

- L'un des principaux obstacles au développement du marché des traceurs d'imagerie réside dans les coûts élevés de production et d'exploitation des produits radiopharmaceutiques. La courte demi-vie de la plupart des traceurs impose la présence d'un cyclotron sur site ou à proximité, ce qui accroît les investissements en infrastructures et limite l'accès à ces produits dans les petits centres de diagnostic et les régions en développement.

- Par exemple, les traceurs au gallium-68 et au fluor-18 nécessitent une manipulation spécialisée et des réseaux de distribution rapides pour maintenir leur pureté radiochimique, ce qui accroît considérablement la complexité logistique et le coût par dose. Cela limite leur adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire où les infrastructures d'imagerie nucléaire de pointe sont rares.

- De plus, le cadre réglementaire rigoureux régissant les autorisations de mise sur le marché des produits radiopharmaceutiques allonge les délais de développement et alourdit les contraintes réglementaires pour les fabricants. L'exigence d'une validation clinique approfondie, de mesures de sécurité radiologique strictes et de certifications aux Bonnes Pratiques de Fabrication (BPF) constitue un frein à l'entrée sur le marché et ralentit les cycles d'innovation.

- Un autre frein majeur réside dans la disponibilité limitée de professionnels qualifiés en médecine nucléaire capables de manipuler, d'administrer et d'interpréter les procédures d'imagerie utilisant des traceurs. Cette pénurie de personnel est particulièrement criante dans les pays émergents et constitue un obstacle de taille à long terme à l'adoption à grande échelle de cette technique.

- De plus, les limitations de remboursement et les politiques de maîtrise des coûts en vigueur dans plusieurs systèmes de santé restreignent l'utilisation des traceurs les plus récents et les plus coûteux, malgré leurs performances diagnostiques supérieures. Les patients et les professionnels de santé doivent souvent faire face à des frais à leur charge, ce qui réduit la demande sur les marchés sensibles aux prix.

- Pour surmonter ces défis, il faudra investir continuellement dans les installations de production de produits radiopharmaceutiques, simplifier les procédures réglementaires et sensibiliser davantage les professionnels de la santé aux avantages cliniques et économiques d'un diagnostic précoce et précis grâce à des traceurs d'imagerie avancés.

Étendue du marché des traceurs d'imagerie

Le marché est segmenté en fonction de l'application et de la modalité.

- Sur demande

Selon leur application, le marché des traceurs d'imagerie est segmenté en oncologie, cardiologie, gastro-entérologie, neurologie, cancérologie, troubles musculo-squelettiques et autres. En 2024, le segment de l'oncologie représentait la plus grande part de marché (42,6 %), portée par l'incidence mondiale croissante du cancer et l'utilisation généralisée des traceurs TEP et TEMP pour la détection, la stadification et le suivi thérapeutique des tumeurs. L'adoption de traceurs ciblés tels que le fluorodésoxyglucose (FDG), le gallium-68 PSMA et les radiopharmaceutiques à base de fluor-18 est devenue la norme en imagerie oncologique. La demande croissante de médecine personnalisée et de diagnostic de précision renforce encore le segment des traceurs en oncologie, car ces agents permettent aux médecins de visualiser en temps réel le métabolisme des cellules cancéreuses et l'expression des récepteurs. Par ailleurs, les progrès des modalités d'imagerie hybrides, comme la TEP/TDM et la TEP/IRM, améliorent la précision diagnostique en oncologie, permettant une évaluation plus précoce et plus précise de la maladie. L'innovation continue d'entreprises comme GE HealthCare, Novartis et Siemens Healthineers dans le développement de traceurs spécifiques aux tumeurs contribue également à la forte domination de ce segment sur le marché mondial.

Le segment des troubles neurologiques devrait connaître le taux de croissance le plus rapide, soit 21,3 %, entre 2025 et 2032. Cette croissance est alimentée par la prévalence croissante des maladies neurodégénératives telles que les maladies d'Alzheimer et de Parkinson, ainsi que par l'intensification des recherches sur le métabolisme cérébral et la cartographie des récepteurs. Les traceurs d'imagerie neurologique, notamment les agents spécifiques à l'amyloïde et à la protéine tau, transforment le diagnostic précoce et le suivi de la progression des maladies apparentées à la démence. L'augmentation des autorisations de mise sur le marché, comme celles accordées à Tauvid d'Eli Lilly et à Vizamyl de GE HealthCare, témoigne de l'intérêt clinique grandissant et de l'adoption commerciale de ces produits en neurologie. Par ailleurs, l'augmentation des investissements dans la recherche en imagerie cérébrale et l'intégration d'outils d'analyse d'images basés sur l'IA améliorent la précision et l'efficacité de la détection des changements neurologiques subtils. Le vieillissement de la population et une meilleure sensibilisation aux thérapies d'intervention précoce stimulent également la demande en neuro-imagerie par traceurs dans les hôpitaux et les centres de recherche du monde entier.

- Par modalité

Selon la modalité d'imagerie, le marché des traceurs se divise en tomodensitométrie (TDM) et tomographie par émission de positons (TEP). En 2024, le segment TEP détenait la plus grande part de marché (58,4 %), grâce à sa sensibilité, sa précision et ses capacités quantitatives supérieures permettant d'identifier les modifications physiologiques et biochimiques au niveau moléculaire. Les traceurs d'imagerie TEP, tels que le fluor-18 FDG, le gallium-68 DOTATATE et le zirconium-89, sont largement utilisés en oncologie, en cardiologie et en neurologie. La capacité de cette modalité à offrir une imagerie métabolique en temps réel et à haute résolution la rend indispensable à la médecine de précision et au suivi thérapeutique. L'intégration croissante de la TEP avec des logiciels avancés de reconstruction des données et de quantification d'images par intelligence artificielle améliore encore ses performances diagnostiques. Par ailleurs, l'adoption grandissante de systèmes d'imagerie hybrides, tels que la TEP/TDM et la TEP/IRM, dans les hôpitaux et les centres de diagnostic, stimule la demande de traceurs, notamment sur les marchés développés disposant d'infrastructures radiopharmaceutiques robustes et de cyclotrons.

Le segment de la tomodensitométrie (TDM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032. Cette croissance est portée par les progrès technologiques en imagerie hybride, l'utilisation croissante de traceurs TDM avec injection de produit de contraste et le développement d'applications en diagnostic cardiovasculaire et gastro-intestinal. Les traceurs d'imagerie TDM fournissent des informations anatomiques et structurelles détaillées qui complètent les données fonctionnelles issues des examens TEP ou TEMP. La préférence croissante pour les technologies TDM à faible dose et à haute vitesse, associée aux algorithmes de reconstruction basés sur l'IA, améliore la précision diagnostique tout en réduisant l'exposition des patients aux radiations. Par ailleurs, l'élargissement des applications des traceurs TDM dans la détection des anomalies vasculaires, des tumeurs et des affections inflammatoires renforce leur importance clinique. Le développement de nouveaux agents de contraste offrant une biocompatibilité et une netteté d'image améliorées, conjugué à la rentabilité de l'imagerie TDM, devrait soutenir la croissance rapide de ce segment tout au long de la période de prévision.

Analyse régionale du marché des traceurs d'imagerie

- L'Amérique du Nord a dominé le marché des traceurs d'imagerie avec la plus grande part de revenus (41,8 %) en 2024, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et la forte présence d'acteurs clés du secteur.

- Le leadership de la région est renforcé par l'adoption rapide des technologies d'imagerie moléculaire, la recherche clinique en cours et d'importants investissements dans l'imagerie en oncologie et en neurologie. Des politiques de remboursement favorables et l'innovation continue des produits par les entreprises pharmaceutiques et biotechnologiques contribuent à l'expansion du marché.

- Par ailleurs, la demande croissante de médecine personnalisée et l'importance accrue accordée au dépistage précoce des maladies grâce aux traceurs TEP et TEMP continuent de stimuler la croissance régionale. Le marché bénéficie également des collaborations entre les institutions universitaires et les développeurs de produits radiopharmaceutiques visant à faire progresser les traceurs d'imagerie de nouvelle génération pour le cancer et les maladies neurodégénératives.

Analyse du marché américain des traceurs d'imagerie

Le marché américain des traceurs d'imagerie a généré 82 % des revenus en Amérique du Nord en 2024, principalement grâce à d'importants investissements en R&D, à un réseau croissant de centres d'imagerie diagnostique et à l'utilisation grandissante des traceurs PET et CT en oncologie, cardiologie et neurologie. Le marché américain bénéficie de la présence solide d'acteurs clés tels que GE HealthCare, Cardinal Health et Curium, qui développent en permanence des traceurs de pointe à des fins cliniques et de recherche. Par ailleurs, l'accent mis sur le diagnostic précoce et l'intégration de l'IA et des plateformes d'imagerie hybrides stimulent davantage la demande. L'augmentation des autorisations de mise sur le marché par la FDA pour de nouveaux traceurs ciblant la maladie d'Alzheimer et divers cancers contribue également de manière significative à la croissance du marché, assurant ainsi aux États-Unis une position de leader mondial en matière d'innovation dans le domaine des traceurs d'imagerie.

Analyse du marché européen des traceurs d'imagerie

Le marché européen des traceurs d'imagerie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, grâce à des infrastructures d'imagerie diagnostique avancées, à la multiplication des initiatives gouvernementales en matière de dépistage du cancer et à une préférence croissante pour les diagnostics de précision. L'adoption croissante des traceurs d'imagerie TEP et TEMP en oncologie et dans le domaine des troubles neurologiques, conjuguée à un intérêt grandissant pour la recherche en médecine nucléaire, stimule la croissance du marché. Les agences réglementaires européennes encouragent activement l'innovation et l'assurance qualité dans la production de traceurs, facilitant ainsi leur utilisation clinique plus large dans les hôpitaux et les instituts de recherche. Des pays clés comme le Royaume-Uni, l'Allemagne et la France sont des acteurs majeurs de ce marché, avec des investissements importants dans les centres d'imagerie moléculaire et les capacités de production de produits radiopharmaceutiques.

Analyse du marché britannique des traceurs d'imagerie

Le marché britannique des traceurs d'imagerie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par le développement des programmes de diagnostic soutenus par le NHS et l'adoption croissante de l'imagerie moléculaire dans le diagnostic du cancer et de la démence. L'accent mis par le pays sur le dépistage précoce des maladies et la participation accrue aux essais cliniques portant sur de nouveaux traceurs accélèrent cette croissance. Les collaborations entre les établissements de santé publics et les entreprises d'imagerie privées contribuent également à améliorer l'accessibilité et l'abordabilité des traceurs. Par ailleurs, l'augmentation des investissements dans les infrastructures PET/CT et les partenariats avec les fournisseurs mondiaux de produits radiopharmaceutiques devraient renforcer les perspectives du marché au Royaume-Uni.

Analyse du marché allemand des traceurs d'imagerie

Le marché allemand des traceurs d'imagerie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des dépenses de santé élevées, l'accent mis par le pays sur l'innovation technologique et sa forte présence dans la fabrication de dispositifs d'imagerie médicale. Le soutien actif de l'Allemagne au développement des radiopharmaceutiques et son engagement en faveur du développement durable dans la production d'isotopes médicaux constituent des facteurs clés de cette croissance. La présence d'infrastructures de recherche performantes et les partenariats avec les institutions universitaires accélèrent la commercialisation de nouveaux traceurs d'imagerie. Par ailleurs, l'adoption croissante des systèmes hybrides TEP/IRM et les essais cliniques portant sur les traceurs pour la maladie d'Alzheimer et le cancer de la prostate continuent de favoriser la pénétration du marché dans les hôpitaux et les centres de diagnostic.

Aperçu du marché des traceurs d'imagerie en Asie-Pacifique

Le marché des traceurs d'imagerie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,7 %) entre 2025 et 2032, portée par l'augmentation des investissements dans le secteur de la santé, le développement des infrastructures d'imagerie diagnostique et une sensibilisation accrue au dépistage précoce des maladies. Les gouvernements de la région encouragent la médecine nucléaire et les infrastructures d'imagerie diagnostique afin d'améliorer les résultats de santé. Des pays comme la Chine, le Japon et l'Inde observent une forte hausse de la demande de traceurs d'imagerie TEP et TEMP, notamment pour les applications en oncologie et en cardiologie. Le nombre croissant de cyclotrons, associé aux collaborations public-privé pour la production de produits radiopharmaceutiques, contribue également à l'expansion du marché. Enfin, la disponibilité accrue de solutions d'imagerie économiques et de programmes de formation pour les professionnels de la médecine nucléaire favorise l'accessibilité et l'adoption de ces technologies dans les économies émergentes.

Analyse du marché japonais des traceurs d'imagerie

Le marché des traceurs d'imagerie connaît une forte croissance grâce à la technologie de pointe en imagerie médicale du Japon, au vieillissement de sa population et à l'intérêt croissant porté au diagnostic du cancer et des maladies neurologiques. L'engagement du Japon en faveur du dépistage précoce des maladies, conjugué à son leadership en matière d'innovation radiopharmaceutique, favorise une expansion significative du marché. L'imagerie TEP et TEMP est de plus en plus utilisée en pratique clinique, et la recherche se poursuit sur de nouveaux traceurs pour l'imagerie de la maladie d'Alzheimer et l'imagerie cardiaque. Par ailleurs, les investissements publics dans la modernisation du système de santé et un cadre réglementaire favorable pour l'approbation des produits radiopharmaceutiques renforcent la position du Japon comme marché régional clé pour les traceurs d'imagerie.

Analyse du marché chinois des traceurs d'imagerie

En 2024, le marché chinois des traceurs d'imagerie a représenté la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'essor de la classe moyenne et à l'adoption croissante des technologies d'imagerie diagnostique avancées. La solide base de production nationale de produits radiopharmaceutiques et la stratégie chinoise axée sur l'innovation dans le domaine de la santé constituent des moteurs de croissance essentiels. Les investissements du pays dans les infrastructures de médecine nucléaire, le développement des programmes de dépistage du cancer et les partenariats entre hôpitaux et fournisseurs de technologies accélèrent la croissance du marché. Par ailleurs, les politiques gouvernementales favorables à la médecine de précision et l'expansion des installations PET/CT dans les grandes villes renforcent la position de la Chine en tant que pôle régional majeur pour les traceurs d'imagerie.

Part de marché des traceurs d'imagerie

Le secteur des traceurs d'imagerie est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Bayer AG (Allemagne)

- Bracco Imaging SpA (Italie)

- Cardinal Health, Inc. (États-Unis)

- Novartis AG (Suisse)

- Curium Pharma (France)

- Lantheus Holdings, Inc. (États-Unis)

- Nihon Medi-Physics Co., Ltd. (Japon)

- Applications avancées des accélérateurs (France)

- ITM Isotope Technologies Munich SE (Allemagne)

- Norgine BV (Pays-Bas)

- Blue Earth Diagnostics (Royaume-Uni)

- Sofie Biosciences, Inc. (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

Dernières évolutions du marché mondial des traceurs d'imagerie

- En juin 2025, Telix Pharmaceuticals a annoncé l'approbation en Italie de son agent d'imagerie PSMA-PET, Illuccix, pour le diagnostic du cancer de la prostate. Cette approbation représente une avancée significative dans l'amélioration de la précision de la détection de l'antigène membranaire spécifique de la prostate (PSMA), permettant aux cliniciens d'identifier les métastases avec une plus grande exactitude et d'optimiser la planification du traitement des patients atteints de cancer de la prostate en Europe.

- En octobre 2024, GE HealthCare a obtenu l'approbation de la FDA pour le Flurpiridaz F-18 (Flyrcado), un nouveau traceur d'imagerie TEP développé pour l'évaluation de l'ischémie et de l'infarctus du myocarde. Il s'agissait de la première approbation d'un traceur TEP cardiaque depuis des décennies, offrant aux médecins un outil très sensible pour évaluer le flux sanguin et détecter les maladies coronariennes, et renforçant ainsi la position de GE HealthCare dans le secteur du diagnostic cardiovasculaire.

- En août 2024, Life Molecular Imaging (LMI) a franchi une étape majeure : son traceur PET tau, le 18F-PI-2620, a obtenu la désignation de procédure accélérée (Fast Track) de la FDA. Ce produit est conçu pour l’imagerie des dépôts de protéine tau associés aux maladies neurodégénératives telles que la maladie d’Alzheimer et la paralysie supranucléaire progressive (PSP). Cette désignation accélère les processus de développement et d’évaluation, témoignant de l’intérêt croissant pour le diagnostic précoce par imagerie cérébrale.

- En septembre 2023, les Centers for Medicare and Medicaid Services (CMS) aux États-Unis ont mis en œuvre d'importantes réformes politiques, supprimant la limite d'un examen par patient et dissociant les paiements des radiopharmaceutiques diagnostiques onéreux. Ce changement de politique a élargi l'accès aux traceurs TEP avancés pour les hôpitaux et les centres d'imagerie, favorisant une adoption clinique plus large et encourageant l'innovation sur le marché des traceurs d'imagerie.

- En mai 2023, Lantheus Holdings a obtenu l'approbation de la FDA pour son agent d'imagerie TEP ciblant le PSMA, le piflufolastat F-18 (Pylarify), destiné à la détection des lésions PSMA-positives chez les hommes atteints d'un cancer de la prostate. Cette approbation a constitué une avancée majeure dans l'imagerie du cancer de la prostate, offrant une meilleure visualisation des lésions et permettant aux cliniciens d'adapter leurs décisions thérapeutiques grâce à une stadification et une évaluation des récidives plus précises.

- En septembre 2023, le groupe pharmaceutique Sinotau a obtenu l'autorisation de mise sur le marché de l'Administration nationale chinoise des produits médicaux (NMPA) pour le Florbetaben F-18, commercialisé sous le nom d'Ouweining. Ce produit est devenu le premier radiotraceur d'imagerie TEP amyloïde en Chine pour le diagnostic de la maladie d'Alzheimer, faisant progresser considérablement les capacités de neuro-imagerie du pays et fournissant aux médecins un outil de diagnostic indispensable pour la détection précoce du déclin cognitif.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.