Global Immunoprotein Diagnostic Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

9.60 Billion

USD

16.75 Billion

2024

2032

USD

9.60 Billion

USD

16.75 Billion

2024

2032

| 2025 –2032 | |

| USD 9.60 Billion | |

| USD 16.75 Billion | |

| % | |

|

Segmentation du marché mondial des tests diagnostiques d'immunoprotéines, par type (test de diagnostic de la protéine C-réactive, test de diagnostic des protéines du système du complément, test de diagnostic de la préalbumine, test de diagnostic de l'haptoglobine, test de diagnostic des immunoglobulines, test de diagnostic des chaînes légères libres, etc.), application (tests auto-immuns, tests de maladies infectieuses, tests d'allergie , tests endocriniens , tests oncologiques, tests toxicologiques, etc.), technologie (radio-immuno-essai, test d'immunoturbidité, électrophorèse des immunoprotéines, test d'immuno-absorption enzymatique, etc.), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests de diagnostic des immunoprotéines

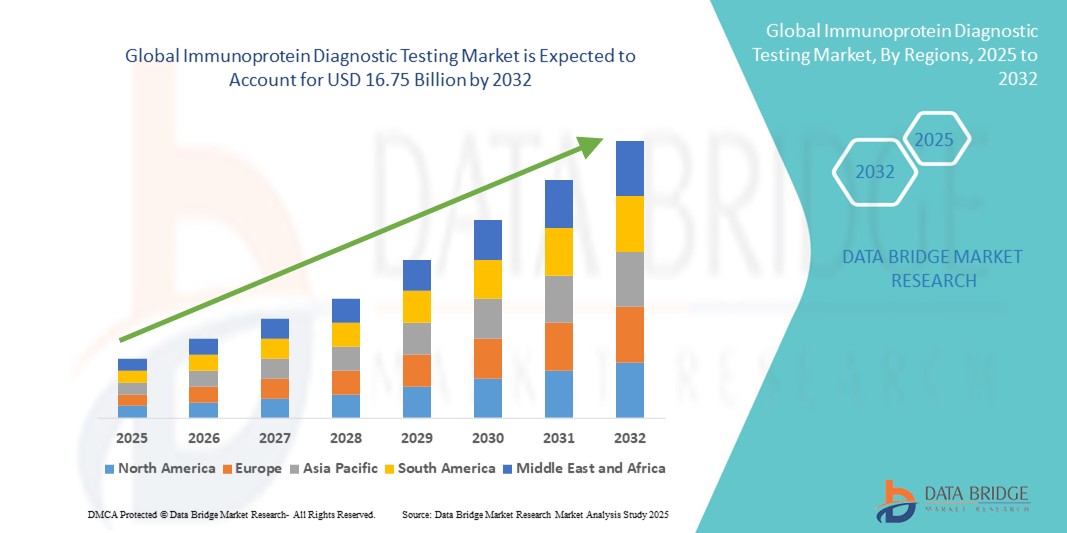

- La taille du marché mondial des tests de diagnostic des immunoprotéines était évaluée à 9,60 milliards USD en 2024 et devrait atteindre 16,75 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et infectieuses, conjuguée à la demande croissante de solutions diagnostiques précoces et précises. L'adoption des tests diagnostiques par immunoprotéines se développe rapidement dans les hôpitaux, les laboratoires de diagnostic et les instituts de recherche.

- De plus, les progrès des technologies d'immuno-essais, de l'automatisation et des plateformes de tests à haut débit améliorent la précision, l'efficacité et l'évolutivité des diagnostics immunoprotéiques. Ces avancées technologiques favorisent une adoption plus large en milieu clinique et de recherche.

Analyse du marché des tests de diagnostic des immunoprotéines

- Les tests de diagnostic des immunoprotéines, impliquant l'analyse des protéines liées au système immunitaire pour le diagnostic et la surveillance des maladies, sont de plus en plus essentiels dans les diagnostics cliniques dans les hôpitaux, les laboratoires et les centres de recherche.

- La demande croissante de tests de diagnostic d'immunoprotéines est motivée par la prévalence croissante des maladies chroniques et infectieuses, les avancées technologiques dans les plates-formes de test et l'expansion des applications en oncologie et en médecine personnalisée.

- L'Amérique du Nord a dominé le marché des tests diagnostiques d'immunoprotéines, avec une part de chiffre d'affaires de 40,5 % en 2024, grâce à une infrastructure de santé de pointe, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur. Les États-Unis ont notamment connu une croissance significative grâce aux innovations dans les technologies d'immunoessais et au développement des capacités diagnostiques dans divers contextes cliniques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests de diagnostic des immunoprotéines au cours de la période de prévision, alimentée par une urbanisation rapide, un accès accru aux soins de santé et des investissements croissants dans les technologies de diagnostic dans des pays comme la Chine et l'Inde.

- Le segment du test immuno-enzymatique (ELISA) a dominé le marché des tests de diagnostic des immunoprotéines avec une part de revenus de 38,9 % en 2024, en raison de sa sensibilité, de sa spécificité et de sa polyvalence élevées dans la détection d'une large gamme d'immunoprotéines.

Portée du rapport et segmentation du marché des tests de diagnostic des immunoprotéines

|

Attributs |

Analyses clés du marché des tests de diagnostic des immunoprotéines |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests de diagnostic des immunoprotéines

Demande croissante de solutions avancées de diagnostic des immunoprotéines

- Une tendance significative et croissante sur le marché mondial des tests diagnostiques d'immunoprotéines est l'adoption croissante de tests diagnostiques de haute précision et de plateformes de tests intégrées. Ces avancées améliorent la précision, la fiabilité et la rapidité de détection de diverses immunoprotéines, essentielles au diagnostic et au suivi précoces des maladies.

- Par exemple, les laboratoires utilisent de plus en plus des systèmes automatisés d’immunoturbidité et des tests immuno-enzymatiques (ELISA) pour mesurer efficacement les biomarqueurs protéiques, améliorant ainsi le débit de diagnostic et réduisant les erreurs humaines.

- L'adoption de tests multiplex et de plateformes à haut débit permet aux laboratoires cliniques d'analyser simultanément plusieurs immunoprotéines, offrant ainsi des informations diagnostiques complètes avec des délais d'exécution plus rapides.

- L'intégration aux systèmes numériques de gestion de laboratoire facilite la gestion centralisée des données, la fluidité des rapports et une meilleure prise de décision pour les cliniciens. Cette connectivité garantit un accès facile, une traçabilité et une compatibilité des résultats d'analyse avec les dossiers médicaux électroniques (DME).

- La tendance vers des tests d’immunoprotéines plus précis, standardisés et automatisés remodèle les flux de travail de diagnostic, permettant aux prestataires de soins de santé d’offrir des soins aux patients plus ciblés et personnalisés.

- La demande de solutions de diagnostic d'immunoprotéines avancées, fiables et évolutives augmente rapidement dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, motivée par le besoin de détection précoce, de surveillance précise des maladies et de planification efficace des traitements.

Dynamique du marché des tests de diagnostic des immunoprotéines

Conducteur

Besoin croissant en raison de la sensibilisation croissante aux tests d'immunoprotéines

- La prévalence croissante des maladies chroniques et infectieuses, associée à une sensibilisation croissante des prestataires de soins de santé et des patients à l’importance de diagnostics précoces et précis, constitue un facteur important de la demande accrue de tests de diagnostic d’immunoprotéines.

- Par exemple, en avril 2024, plusieurs laboratoires ont renforcé leurs capacités de dosage multiplex d'immunoprotéines afin d'améliorer les taux de détection des maladies auto-immunes et infectieuses. Ces expansions stratégiques menées par des entreprises clés devraient stimuler la croissance du secteur des tests diagnostiques d'immunoprotéines au cours de la période de prévision.

- Alors que les professionnels de santé privilégient la médecine personnalisée et le suivi précis des biomarqueurs, les tests diagnostiques immunoprotéiques sont de plus en plus utilisés pour identifier rapidement les maladies et planifier efficacement les traitements. Cela permet aux cliniciens d'optimiser les résultats des patients et d'améliorer la prise en charge à long terme.

- En outre, l’adoption croissante de systèmes d’information de laboratoire intégrés et de plateformes automatisées de tests d’immunoprotéines facilite un traitement plus rapide des échantillons, des résultats fiables et une intégration transparente avec les flux de travail des hôpitaux et des cliniques, augmentant ainsi l’efficacité et réduisant les erreurs humaines.

- La rapidité des résultats, le profilage complet des biomarqueurs et la compatibilité avec les procédures de laboratoire habituelles sont des facteurs clés qui favorisent l'adoption des tests diagnostiques immunoprotéiques dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche. La tendance vers une meilleure accessibilité et des solutions diagnostiques conviviales contribue également à la croissance du marché.

Retenue/Défi

Coûts élevés et exigences en matière d'expertise technique

- L'investissement initial élevé requis pour acquérir des systèmes avancés de tests d'immunoprotéines et des plateformes de diagnostic entièrement automatisées représente un obstacle majeur à une adoption plus large. Ce problème est particulièrement flagrant dans les petits laboratoires, les centres de santé régionaux et les établissements aux ressources limitées, où les contraintes budgétaires limitent l'acquisition d'équipements haut de gamme, freinant ainsi la pénétration du marché.

- De plus, la complexité de certains dosages d'immunoprotéines nécessite la présence d'un personnel de laboratoire hautement qualifié et des programmes de formation spécialisés. Garantir l'exactitude, la reproductibilité et la fiabilité des résultats des tests exige une expertise technique rigoureuse, ce qui crée des obstacles opérationnels pour certains établissements de santé et limite leur déploiement à grande échelle.

- Pour relever ces défis, la simplification des procédures de test, la mise en place de programmes de formation complets et le développement de kits de diagnostic d'immunoprotéines rentables sont des stratégies essentielles. Ces mesures peuvent contribuer à élargir la portée du marché en rendant les solutions de test sophistiquées plus accessibles à un plus large éventail de laboratoires et de professionnels de santé.

- Bien que le coût de certaines plateformes de test diminue progressivement grâce aux progrès technologiques et à une concurrence accrue, le coût perçu des tests d'immunoprotéines avancés demeure un obstacle. Ce problème est particulièrement important dans les régions en développement et pour les structures cliniques de petite taille qui manquent parfois de ressources financières ou d'infrastructures suffisantes pour adopter des solutions diagnostiques haut de gamme.

- Il sera essentiel de surmonter ces obstacles grâce à une meilleure accessibilité financière, un soutien technique solide et une sensibilisation à l'importance clinique et aux avantages des diagnostics par immunoprotéines. De telles initiatives peuvent assurer une croissance soutenue du marché en permettant aux professionnels de santé d'adopter ces technologies de test essentielles avec plus de confiance et d'efficacité.

Portée du marché des tests de diagnostic des immunoprotéines

Le marché est segmenté en fonction du type, de l’application, de la technologie et de l’utilisateur final.

- Par type

Le marché des tests diagnostiques d'immunoprotéines est segmenté en fonction du type de test : test de la protéine C-réactive, test des protéines du système du complément, test de la préalbumine, test de l'haptoglobine, test des immunoglobulines et test des chaînes légères libres. Le segment des tests diagnostiques de la protéine C-réactive a dominé le marché avec la plus grande part de chiffre d'affaires (36,5 %) en 2024, grâce à son utilisation intensive pour la détection de l'inflammation et le suivi de la progression des maladies, tant aiguës que chroniques. La rapidité de ses résultats, sa fiabilité et sa large application clinique en milieu hospitalier et en laboratoire ont consolidé sa position de leader. De plus, sa compatibilité avec les systèmes de tests automatisés répond aux besoins de tests à haut volume, ce qui en fait le choix privilégié des cliniciens.

Le segment des tests diagnostiques d'immunoglobulines devrait connaître le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032, grâce à la demande croissante de tests d'immunodéficience et de suivi des maladies auto-immunes. La prévalence croissante de maladies telles que le myélome multiple, les déficits immunitaires primaires et d'autres troubles liés aux anticorps stimule la croissance. Ce segment bénéficie des avancées technologiques en matière de sensibilité et de spécificité des tests, ainsi que de la sensibilisation croissante des professionnels de santé à la détection précoce et au diagnostic précis.

- Par application

En fonction des applications, le marché est segmenté en tests auto-immuns, tests de maladies infectieuses, tests d'allergie, tests endocriniens, tests oncologiques, tests toxicologiques, etc. En 2024, le segment des tests de maladies infectieuses détenait la plus grande part de chiffre d'affaires du marché, soit 34,7 %, grâce à la prévalence croissante des infections virales et bactériennes à l'échelle mondiale. La demande croissante de tests de diagnostic rapides et précis, notamment dans les laboratoires hospitaliers et les centres de santé publique, contribue à sa domination. Le besoin croissant de diagnostic précoce, de surveillance des épidémies et de prise en charge efficace des patients renforce sa position dominante sur le marché.

Le segment des tests oncologiques devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032, reflétant la prévalence mondiale croissante de divers cancers et le recours croissant aux biomarqueurs immunoprotéiques pour des applications cliniques critiques. L'adoption croissante de ces biomarqueurs pour la détection précoce permet aux professionnels de santé d'identifier les cancers à des stades plus faciles à traiter, améliorant ainsi considérablement le pronostic des patients. De plus, les diagnostics immunoprotéiques jouent un rôle essentiel dans le suivi thérapeutique, permettant aux cliniciens d'évaluer l'efficacité du traitement et d'ajuster rapidement les schémas thérapeutiques. La sensibilisation accrue à la médecine personnalisée et le développement de thérapies ciblées stimulent également la demande, les médecins et les chercheurs privilégiant des outils de diagnostic précis et spécifiques.

- Par technologie

Sur le plan technologique, le marché est segmenté en radio-immuno-essais, dosages d'immunoturbidité, électrophorèse des immunoprotéines et dosages immuno-enzymatiques, entre autres. Le segment ELISA (Elimination des Immuno-Enzymatiques) a dominé le marché avec une part de chiffre d'affaires de 38,9 % en 2024, grâce à sa sensibilité, sa spécificité et sa polyvalence élevées pour la détection d'un large éventail d'immunoprotéines. Son adaptabilité aux environnements cliniques, de recherche et de laboratoire de diagnostic en fait une méthode largement privilégiée. Les plateformes ELISA automatisées permettent également des tests à haut débit, renforçant ainsi sa position sur le marché.

Le segment de l'électrophorèse des immunoprotéines devrait atteindre le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2025 et 2032, grâce notamment à son rôle crucial dans la détection et la quantification des profils protéiques anormaux associés à diverses pathologies, notamment le myélome multiple, l'amylose et d'autres maladies des plasmocytes. Sa capacité à fournir des informations diagnostiques précises et fiables en fait un outil indispensable en milieu clinique, facilitant l'identification précise des maladies et la prise en charge efficace des patients. L'utilisation croissante de l'électrophorèse des immunoprotéines dans les laboratoires cliniques stimule l'expansion du marché, les professionnels de santé recherchant des méthodologies avancées pour améliorer la précision diagnostique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic et autres. En 2024, ce segment représentait la plus grande part de chiffre d'affaires du marché, avec 41,2 %, en raison du volume important de tests diagnostiques d'immunoprotéines, courants et spécialisés, réalisés dans ces établissements. Les hôpitaux bénéficient d'installations de test centralisées, de flux de travail de laboratoire intégrés et d'un accès à des systèmes de diagnostic automatisés, qui améliorent la précision et l'efficacité.

Le secteur des laboratoires de diagnostic devrait enregistrer le TCAC le plus rapide, soit 19,5 %, entre 2025 et 2032, grâce à la tendance croissante à externaliser les tests d'immunoprotéines vers des laboratoires spécialisés. Cela permet aux professionnels de santé d'accéder à des services de diagnostic précis et de haute qualité sans investissement important. La prévalence croissante des maladies chroniques, telles que les maladies auto-immunes, les maladies infectieuses et le cancer, crée une demande accrue de tests d'immunoprotéines spécialisés et fiables, ce qui favorise l'adoption des tests en laboratoire.

Analyse régionale du marché des tests de diagnostic des immunoprotéines

- L'Amérique du Nord a dominé le marché des tests de diagnostic des immunoprotéines avec la plus grande part de revenus de 40,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, des revenus disponibles élevés et une forte présence d'acteurs clés de l'industrie.

- Les dépenses élevées en matière de santé et les investissements continus dans les diagnostics de précision renforcent encore le marché

- L’adoption de plateformes de tests automatisées et l’intégration de tests d’immunoprotéines avancés dans la pratique clinique de routine stimulent la demande, en particulier dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic.

Analyse du marché américain des tests de diagnostic des immunoprotéines

Le marché américain des tests diagnostiques d'immunoprotéines a conquis une part dominante en Amérique du Nord en 2024, grâce aux avancées technologiques des plateformes d'immunoessais et à leur adoption croissante dans les hôpitaux et les laboratoires de diagnostic. La prévalence croissante des maladies chroniques et liées au mode de vie accroît le besoin de tests d'immunoprotéines précis, notamment de biomarqueurs pour les applications oncologiques, auto-immunes et infectieuses. De plus, le soutien continu des gouvernements aux innovations en matière de santé, conjugué à la sensibilisation croissante des cliniciens au dépistage précoce des maladies, alimente une forte croissance du marché. Le développement des infrastructures de laboratoire et l'adoption de solutions de tests à haut débit renforcent encore la pénétration du marché.

Analyse du marché européen des tests de diagnostic des immunoprotéines

Le marché européen des tests diagnostiques par immunoprotéines devrait connaître une croissance substantielle au cours de la période de prévision, grâce à des systèmes de santé bien établis, des cadres réglementaires solides et une sensibilisation croissante au diagnostic précoce des maladies. Des pays comme l'Allemagne, le Royaume-Uni et la France constatent une adoption croissante des tests diagnostiques par immunoprotéines avancés pour l'oncologie, les maladies auto-immunes et les maladies infectieuses. Les investissements dans des infrastructures de laboratoire de pointe, conjugués à la demande de méthodes de test standardisées et de haute précision, stimulent la croissance du marché. De plus, les initiatives du secteur de la santé en faveur des soins préventifs et l'intérêt croissant pour la médecine personnalisée encouragent l'adoption de solutions diagnostiques par immunoprotéines.

Analyse du marché britannique des tests diagnostiques d'immunoprotéines

Le marché britannique des tests diagnostiques d'immunoprotéines devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante à l'intérêt clinique des tests d'immunoprotéines et par la prévalence croissante des maladies chroniques. Le développement des laboratoires de diagnostic et des hôpitaux équipés de plateformes d'immunoessais avancées favorise une adoption plus rapide. L'essor des initiatives gouvernementales et privées en matière de santé favorisant le dépistage précoce des maladies, ainsi que l'intérêt croissant pour les stratégies de traitement personnalisées, renforcent encore la demande du marché. L'infrastructure de santé bien développée du Royaume-Uni et les investissements croissants dans la recherche devraient continuer de stimuler la croissance du marché.

Analyse du marché allemand des tests de diagnostic des immunoprotéines

Le marché allemand des tests diagnostiques par immunoprotéines devrait connaître une croissance significative tout au long de la période de prévision, stimulé par l'adoption croissante de plateformes d'immunoessais avancées et une forte sensibilisation aux soins préventifs. La solidité des infrastructures de santé du pays, l'importance accordée aux innovations technologiques et la prévalence croissante des maladies chroniques et infectieuses sont des facteurs clés qui stimulent le marché. L'intégration des diagnostics par immunoprotéines dans les analyses de routine en milieu hospitalier et en laboratoire, ainsi que la demande croissante de détection et de suivi précoces des maladies auto-immunes et oncologiques, stimulent encore davantage la croissance du marché.

Analyse du marché des tests de diagnostic des immunoprotéines en Asie-Pacifique

Le marché des tests diagnostiques par immunoprotéines en Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision 2025-2032. Cette croissance rapide est alimentée par l'urbanisation croissante, le développement des infrastructures de santé, la hausse des revenus disponibles et la sensibilisation croissante aux diagnostics par immunoprotéines dans des pays comme la Chine, l'Inde et le Japon. Les investissements dans les laboratoires, conjugués aux initiatives gouvernementales visant à améliorer l'accessibilité des diagnostics, permettent une adoption plus large. De plus, la prévalence croissante des maladies chroniques et infectieuses stimule la demande de solutions de tests d'immunoprotéines précises et économiques dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

Analyse du marché japonais des tests diagnostiques d'immunoprotéines

Le marché japonais des tests diagnostiques d'immunoprotéines connaît un essor considérable grâce à des normes de santé élevées, une urbanisation rapide et une importance croissante accordée au diagnostic précoce et à la prise en charge des maladies. La demande croissante de solutions diagnostiques avancées pour les tests oncologiques, auto-immuns et infectieux stimule la croissance. Les investissements dans des infrastructures de laboratoire modernes et l'adoption de tests immunoprotéiques sophistiqués renforcent encore le marché. De plus, le vieillissement de la population devrait stimuler la demande de tests immunoprotéiques, tant en milieu clinique qu'en ambulatoire.

Analyse du marché chinois des tests de diagnostic des immunoprotéines

En 2024, le marché chinois des tests diagnostiques par immunoprotéines représentait la plus grande part de marché de la région Asie-Pacifique, grâce à un meilleur accès aux soins de santé, à l'expansion de la classe moyenne et à l'augmentation des investissements publics dans les technologies diagnostiques. La prévalence croissante des maladies chroniques et liées au mode de vie, conjuguée à une meilleure connaissance des tests par immunoprotéines, stimule la demande. L'expansion des réseaux d'hôpitaux et de laboratoires, ainsi que l'accessibilité financière accrue des solutions de diagnostic par immunoprotéines, permettent une adoption plus large dans tout le pays. Le rôle de la Chine en tant que pôle d'innovation en matière de technologies médicales favorise également le développement et le déploiement de plateformes avancées de tests par immunoprotéines.

Part de marché des tests de diagnostic des immunoprotéines

L’industrie des tests de diagnostic des immunoprotéines est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Abcam Limited (Royaume-Uni)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- DiaSorin SpA (Italie)

- Enzo Biochem Inc. (États-Unis)

- QuidelOrtho Corporation. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- BIOMÉRIEUX (France)

- Adaltis Srl (Italie)

- Agilent Technologies Inc. (États-Unis)

- Enzo Biochem Inc. (Inde)

- Randox Laboratories Ltd (Royaume-Uni)

- SERVA Electrophoresis GmbH (Allemagne)

- Calbiotech (États-Unis)

- Eurobio Scientific (France)

- Meridian Bioscience, Inc. (États-Unis)

- A. Menarini Diagnostics Srl (Italie)

- Lilly (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

Derniers développements sur le marché mondial des tests diagnostiques d'immunoprotéines

- En mai 2024 , Bio-Techne a annoncé des bénéfices et un chiffre d'affaires supérieurs aux attentes pour le troisième trimestre, grâce à une forte demande pour ses produits de thérapie cellulaire et génique, ainsi que pour ses dispositifs de test et de diagnostic. L'unité Diagnostic et génomique de l'entreprise a enregistré une hausse de 16 % de son chiffre d'affaires, à 87,5 millions de dollars américains.

- En octobre 2024 , Bio-Techne a dépassé ses prévisions de bénéfices pour le premier trimestre, grâce à la croissance de son segment Diagnostic et biologie spatiale. Le chiffre d'affaires de ce segment a progressé de 14 % pour atteindre 83,2 millions de dollars US.

- En juin 2025 , une analyse approfondie du marché des tests diagnostiques d'immunoprotéines a mis en lumière des acteurs majeurs tels qu'Abbott Laboratories, Abcam PLC et Agilent Technologies. Ces entreprises devraient connaître une croissance substantielle sur la période de prévision 2025-2032.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.