Global Imo Compliant Marine Fuel Market

Taille du marché en milliards USD

TCAC :

%

USD

2.81 Billion

USD

5.20 Billion

2025

2033

USD

2.81 Billion

USD

5.20 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 5.20 Billion | |

| % | |

|

Segmentation du marché mondial des carburants marins conformes aux normes de l'OMI, par type (distillat/gazole marin (MGO), fioul marin à très faible teneur en soufre (ULSFO) et fioul à très faible teneur en soufre (VLSFO)), par application (pétroliers, vraquiers, cargos divers, porte-conteneurs et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des carburants marins conformes aux normes de l'OMI

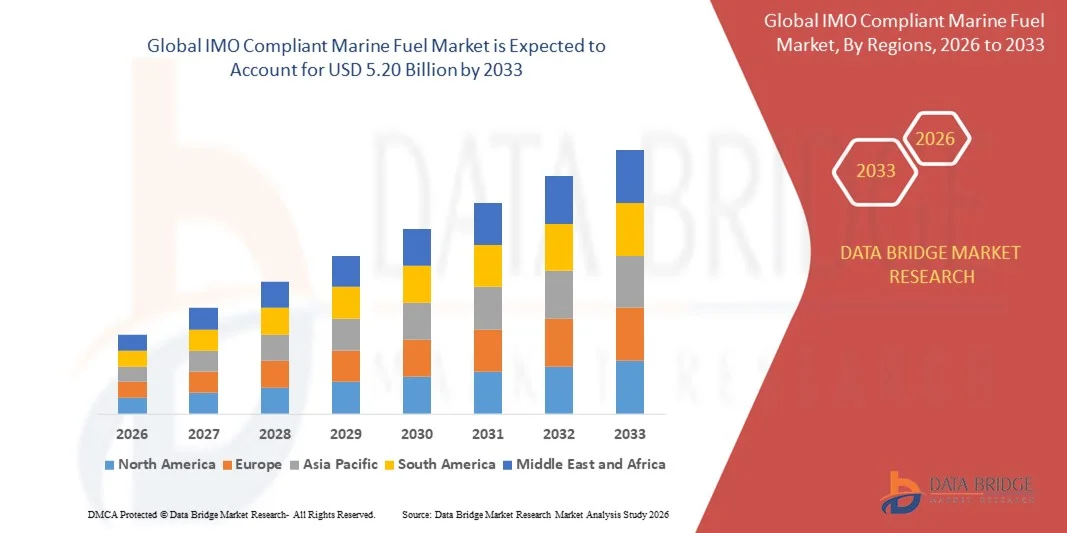

- Le marché mondial des carburants marins conformes aux normes de l'OMI était évalué à 2,81 milliards de dollars en 2025 et devrait atteindre 5,20 milliards de dollars d'ici 2033 , soit un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le renforcement des réglementations sur les émissions telles que la norme IMO 2020, qui impose une réduction de la teneur en soufre dans les carburants marins.

- L'adoption croissante de carburants alternatifs plus propres par les opérateurs maritimes pour améliorer l'efficacité de leur flotte et réduire leur impact environnemental

Analyse du marché des carburants marins conformes aux normes de l'OMI

- Le marché connaît une forte évolution vers le fioul à faible teneur en soufre (LSFO), le gazole marin (MGO) et les nouveaux mélanges conformes, les compagnies maritimes privilégiant la conformité réglementaire et le développement durable.

- Les fournisseurs de carburant et les raffineurs augmentent leurs capacités de production, grâce aux progrès des technologies de désulfuration et à l'accroissement du trafic maritime sur les principales routes commerciales.

- L'Amérique du Nord a dominé le marché des carburants marins conformes aux normes de l'OMI, enregistrant la plus grande part de revenus en 2025, grâce à l'application précoce de la réglementation IMO 2020 et à la forte disponibilité de carburants marins à faible teneur en soufre dans les principaux ports.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des carburants marins conformes aux normes de l'OMI , sous l'effet de l'augmentation des volumes du commerce maritime, du développement des activités de construction navale et de la demande croissante de carburants marins à faible teneur en soufre et alternatifs dans les principaux ports.

- Le segment du VLSFO a représenté la plus grande part de revenus du marché en 2025, grâce à son adoption généralisée par les flottes commerciales recherchant une conformité rentable aux limites de soufre de l'OMI 2020. Le VLSFO offre une teneur en soufre plus faible, une fiabilité opérationnelle et une large disponibilité dans les principaux centres de soutage, ce qui en fait le choix privilégié des grands navires de haute mer.

Portée du rapport et segmentation du marché des carburants marins conformes aux normes de l'OMI

|

Attributs |

Aperçu du marché des carburants marins conformes aux normes de l'OMI |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des carburants marins conformes aux normes de l'OMI

Essor des carburants marins à faible teneur en soufre et alternatifs

- L'adoption croissante de la réglementation IMO 2020 à l'échelle mondiale accélère le déploiement des carburants marins à faible teneur en soufre, permettant ainsi aux navires de réduire considérablement leurs émissions d'oxydes de soufre. Les armateurs se tournent de plus en plus vers le fioul à très faible teneur en soufre (VLSFO) et le gazole marin (MGO) afin de garantir leur conformité tout en préservant la fiabilité de leurs opérations. Cette transition améliore également le rendement des moteurs et réduit les risques opérationnels liés au non-respect des normes.

- L'importance croissante accordée au développement durable soutient la demande en carburants alternatifs tels que le GNL, les biocarburants et le méthanol. Ces carburants offrent une combustion plus propre et aident les compagnies maritimes à réduire leurs émissions globales de gaz à effet de serre, conformément aux objectifs de décarbonation à long terme. La volonté croissante d'atteindre la neutralité carbone encourage également les grands armateurs à investir dans des moteurs compatibles avec plusieurs carburants.

- Les technologies de mélange de carburants économiques gagnent du terrain, permettant aux raffineurs de produire des carburants conformes aux normes de l'OMI sans compromettre les performances des moteurs. Cette tendance est renforcée par des collaborations stratégiques entre raffineurs et armateurs, axées sur l'optimisation des formulations de carburants pour une efficacité accrue. Les carburants mélangés contribuent également à stabiliser les prix, rendant la conformité plus accessible aux opérateurs de taille moyenne.

- Par exemple, en 2023, plusieurs raffineries de la région Asie-Pacifique ont annoncé une augmentation de leur capacité de production de fioul à très basse teneur en soufre (VLSFO), contribuant ainsi à stabiliser l'approvisionnement et à réduire la volatilité des prix pour les armateurs adoptant des carburants plus propres. Cette expansion a permis un accès plus large à des carburants conformes sur les principales routes commerciales. Elle a également amélioré la compétitivité régionale au sein de la chaîne d'approvisionnement mondiale en carburants marins.

- Alors que les carburants conformes connaissent une adoption rapide, les progrès continus dans les procédés de raffinage, l'optimisation de la chaîne d'approvisionnement et le développement de carburants alternatifs plus propres seront essentiels pour répondre à l'évolution des normes environnementales maritimes. Les raffineurs explorent de nouvelles formulations pour réduire les émissions de particules et améliorer la compatibilité avec les moteurs. Ces innovations joueront un rôle déterminant dans le maintien d'une conformité réglementaire à long terme.

Dynamique du marché des carburants marins conformes aux réglementations de l'OMI

Conducteur

Renforcement de l'application des réglementations et normes d'émission de l'OMI 2020

- L'application stricte des plafonds mondiaux de teneur en soufre par l'Organisation maritime internationale a considérablement accru la demande de carburants marins conformes, incitant les armateurs à accélérer la transition des fiouls traditionnels à haute teneur en soufre vers des carburants plus performants. Cette évolution stimule la croissance du marché, les flottes modernisant leurs stratégies d'approvisionnement en carburant. Les sanctions sévères en cas de non-conformité accélèrent encore davantage ce processus.

- La prise de conscience environnementale croissante des compagnies maritimes encourage les investissements dans des carburants plus propres et des moteurs plus performants. Les opérateurs reconnaissent les risques financiers et réglementaires à long terme liés au non-respect des normes, ce qui conduit à une utilisation accrue des carburants à base de VLSFO, de MGO et de GNL. L'implication grandissante des investisseurs soucieux du développement durable influence également les décisions de modernisation des flottes.

- Les gouvernements et les autorités portuaires mettent en œuvre des systèmes de surveillance rigoureux et encouragent l'utilisation de carburants plus propres, garantissant ainsi une adoption harmonieuse des carburants conformes aux normes de l'OMI sur les routes commerciales internationales. Des cadres d'inspection et des systèmes de suivi des émissions renforcés simplifient la mise en conformité. L'ensemble de ces initiatives contribue à réduire l'incertitude opérationnelle liée aux évolutions réglementaires.

- Par exemple, en 2023, plusieurs ports européens ont renforcé leurs mécanismes de surveillance des émissions de soufre, ce qui a permis d'accroître les taux de conformité et la demande de carburants marins à faible teneur en soufre. Ces améliorations ont également facilité la détection précoce des navires non conformes, renforçant ainsi la transparence des contrôles. Cela a consolidé le rôle de chef de file de la région en matière de contrôle des émissions maritimes à l'échelle mondiale.

- Alors que la pression réglementaire continue d'alimenter l'expansion du marché, le maintien d'un approvisionnement constant, la maîtrise des coûts et la modernisation des infrastructures demeurent essentiels à la conformité durable. La collaboration sectorielle sera nécessaire pour surmonter les disparités régionales d'approvisionnement. Les investissements dans les systèmes de stockage, de raffinage et de soutage façonneront la résilience du marché à long terme.

Retenue/Défi

Coût élevé des carburants conformes aux normes de l'OMI et infrastructure limitée pour les carburants alternatifs

- Le prix nettement plus élevé des carburants marins à faible teneur en soufre et des carburants alternatifs représente un défi financier majeur pour les armateurs, en particulier pour les petites flottes. La hausse des coûts du carburant affecte directement la rentabilité du transport maritime et freine son adoption généralisée sur les marchés sensibles aux coûts. Cet écart de prix continue d'influencer la planification des itinéraires et des opérations des flottes.

- De nombreuses régions en développement ne disposent pas d'infrastructures de soutage adéquates pour les carburants alternatifs tels que le GNL, le méthanol et les biocarburants. L'absence d'installations de soutien restreint la disponibilité du carburant et limite la capacité des navires à adopter des carburants plus propres et performants. Par conséquent, les compagnies maritimes retardent souvent leurs investissements dans les navires bicarburants ou fonctionnant aux carburants alternatifs.

- Les contraintes liées à la chaîne d'approvisionnement, telles que l'irrégularité des capacités de raffinage et la répartition régionale inégale des carburants conformes, freinent la pénétration du marché. Les opérateurs sont souvent confrontés à des retards ou à des modifications d'itinéraire pour accéder aux sources de carburant conformes. Ces perturbations augmentent les coûts opérationnels et réduisent la fiabilité des horaires des réseaux de transport maritime mondiaux.

- Par exemple, en 2023, plusieurs ports africains et latino-américains ont signalé une disponibilité limitée des services de soutage de VLSFO et de GNL, entraînant des perturbations opérationnelles pour les transporteurs internationaux. Cette pénurie a également accru la dépendance à l'égard de l'approvisionnement en carburant sur de longues distances. Par conséquent, ces régions demeurent moins compétitives en matière de respect des normes modernes d'approvisionnement en carburant.

- Alors que le secteur poursuit sa transition vers des carburants plus propres, la maîtrise des coûts, le développement des infrastructures et l'amélioration de la disponibilité mondiale des carburants seront essentiels à la stabilité du marché à long terme. Des partenariats public-privé stratégiques seront nécessaires pour combler les disparités régionales. Les investissements dans des plateformes de grande envergure dédiées aux carburants alternatifs auront également une incidence sur les futures routes maritimes.

Portée du marché des carburants marins conforme aux règles de l'OMI

Le marché est segmenté en fonction du type et de l'application

- Par type

Le marché mondial des carburants marins conformes aux normes de l'OMI est segmenté, selon le type de carburant, en trois catégories : gazole marin (MGO), fioul marin à très faible teneur en soufre (ULSFO) et fioul à très faible teneur en soufre (VLSFO). En 2025, le segment du VLSFO détenait la plus grande part de marché en termes de chiffre d'affaires, grâce à son adoption généralisée par les flottes commerciales recherchant une solution économique pour se conformer aux limites de soufre fixées par l'OMI en 2020. Le VLSFO offre une faible teneur en soufre, une fiabilité d'exploitation et une large disponibilité dans les principaux centres de soutage, ce qui en fait le carburant de choix pour les grands navires de haute mer.

Le segment du MGO devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa combustion plus propre, son adéquation aux moteurs auxiliaires et son adoption rapide par les opérateurs soucieux de réduire leurs émissions. La compatibilité du MGO avec les systèmes de moteurs existants et son utilisation croissante dans les zones à faibles émissions en font une option intéressante pour les opérateurs recherchant une flexibilité opérationnelle.

- Sur demande

Selon leur application, le marché mondial des carburants marins conformes aux normes de l'OMI se segmente en pétroliers, vraquiers, cargos divers, porte-conteneurs et autres. Le segment des porte-conteneurs détenait la plus grande part de revenus en 2025, grâce à d'importants volumes d'échanges commerciaux internationaux, à la fréquence des traversées longue distance et à la forte préférence du secteur pour des carburants à faible teneur en soufre fiables, garantissant une conformité continue. Ce segment bénéficie de vastes programmes de modernisation des flottes et d'une demande soutenue en carburants marins propres.

Le segment des pétroliers devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des activités de transport de pétrole brut et de produits raffinés et par la transition croissante vers des carburants à faible teneur en soufre pour répondre aux exigences réglementaires. L'accroissement du nombre de traversées sur des routes sensibles aux émissions et l'attention accrue portée à la performance environnementale par les exploitants de pétroliers accélèrent encore l'adoption de carburants conformes aux normes de l'OMI dans ce segment.

Analyse régionale du marché des carburants marins conformes aux normes de l'OMI

- L'Amérique du Nord a dominé le marché des carburants marins conformes aux normes de l'OMI, enregistrant la plus grande part de revenus en 2025, grâce à l'application précoce de la réglementation IMO 2020 et à la forte disponibilité de carburants marins à faible teneur en soufre dans les principaux ports.

- Les exploitants de navires de la région privilégient un accès fiable au VLSFO, au MGO et aux nouveaux carburants alternatifs afin de garantir le respect sans faille des normes d'émission lors des voyages internationaux.

- Cette position dominante est confortée par des capacités de raffinage avancées, des politiques environnementales rigoureuses et une forte concentration du trafic maritime international exigeant un accès constant à des carburants conformes.

Analyse du marché des carburants marins conformes aux normes de l'OMI en Amérique du Nord

Le marché américain des carburants marins conformes aux normes de l'OMI a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'expansion des routes commerciales côtières et à l'adoption rapide des carburants à faible teneur en soufre. Le renforcement du contrôle réglementaire et la modernisation des opérations de raffinage ont amélioré l'approvisionnement en carburants marins plus propres à l'échelle nationale. Les ports, notamment ceux situés le long de la côte du Golfe du Mexique, ont accru leurs capacités de soutage, permettant ainsi aux compagnies maritimes de passer efficacement des carburants à haute teneur en soufre aux carburants conformes. L'importance croissante accordée au développement durable et l'intégration des infrastructures de soutage au GNL accélèrent encore la croissance du marché aux États-Unis.

Analyse du marché européen des carburants marins conformes aux normes de l'OMI

Le marché européen des carburants marins conformes aux normes de l'OMI devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion de réglementations environnementales strictes et de l'engagement fort de la région en faveur de la décarbonation du secteur maritime. Les principaux ports de pays comme les Pays-Bas, l'Allemagne et l'Espagne développent leurs capacités de soutage de fioul à très faible teneur en soufre (VLSFO) et de GNL afin de faciliter la transition vers des carburants conformes aux normes. L'essor des initiatives de transport maritime durable, conjugué à la priorité accordée dans la région à la réduction des émissions de SOx et de CO₂, favorise l'adoption à grande échelle de carburants marins à faible teneur en soufre et alternatifs par les flottes commerciales.

Analyse du marché britannique des carburants marins conformes aux normes de l'OMI

Le marché britannique des carburants marins conformes aux normes de l'OMI devrait connaître une croissance significative entre 2026 et 2033, soutenue par le renforcement des normes d'émissions maritimes et l'augmentation des investissements dans des infrastructures portuaires plus propres. Les compagnies maritimes se tournent de plus en plus vers le MGO, le VLSFO et le GNL dans le cadre de leurs stratégies de décarbonation à long terme. Par ailleurs, les préoccupations accrues en matière de conformité environnementale et d'efficacité opérationnelle incitent les opérateurs à adopter des carburants minimisant les risques réglementaires liés aux émissions, tant sur les routes maritimes nationales qu'internationales.

Analyse du marché allemand des carburants marins conformes aux normes de l'OMI

Le marché allemand des carburants marins conformes aux normes de l'OMI devrait connaître une croissance substantielle entre 2026 et 2033, portée par le secteur du raffinage de pointe du pays et un cadre réglementaire rigoureux favorisant des opérations maritimes propres. Les ports allemands renforcent leurs réseaux d'approvisionnement en carburants à faible teneur en soufre et investissent dans des solutions de soutage au GNL et au méthanol afin de soutenir l'évolution des objectifs de développement durable. L'accent mis par le pays sur les initiatives de transport maritime écologique, conjugué à ses normes élevées en matière de protection de l'environnement, accélère l'adoption de carburants conformes aux normes de l'OMI pour une large gamme de navires.

Analyse du marché des carburants marins conformes aux normes de l'OMI en Asie-Pacifique

Le marché des carburants marins conformes aux normes de l'OMI en Asie-Pacifique devrait connaître une croissance rapide entre 2026 et 2033, portée par l'expansion du commerce maritime, la forte demande de carburant dans les principaux ports et la modernisation continue des infrastructures portuaires. Des pays comme la Chine, Singapour, le Japon et l'Inde sont à la pointe de la transition vers des carburants conformes en augmentant leur production de raffinage et en renforçant leurs capacités de soutage. Les initiatives gouvernementales visant à renforcer la conformité environnementale et le rôle de la région comme puissance maritime mondiale accélèrent la pénétration du marché pour le VLSFO, le MGO, le GNL et les nouveaux carburants marins alternatifs.

Analyse du marché japonais des carburants marins conformes aux normes de l'OMI

Le marché japonais des carburants marins conformes aux normes de l'OMI devrait connaître une forte croissance entre 2026 et 2033, grâce au secteur maritime de pointe du pays, à l'accent mis sur le transport maritime à faibles émissions et à l'adoption généralisée de technologies de carburants plus propres. Les principaux ports japonais développent activement leur offre de services de soutage en VLSFO et en GNL, répondant ainsi aux besoins des flottes en quête de solutions fiables et conformes. L'intégration de carburants alternatifs durables dans les opérations portuaires, conjuguée au leadership du Japon en matière de technologies marines écoénergétiques, contribue également à l'expansion du marché à l'échelle nationale.

Analyse du marché chinois des carburants marins conformes aux normes de l'OMI

En 2025, le marché chinois des carburants marins conformes aux normes de l'OMI représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une importante capacité de raffinage, un écosystème de commerce maritime dynamique et l'adoption à grande échelle de carburants à faible teneur en soufre. Les principaux ports chinois, tels que Shanghai, Shenzhen et Qingdao, modernisent rapidement leurs infrastructures de soutage afin de prendre en charge les carburants conformes et les navires propulsés au GNL. Les investissements considérables du pays dans les corridors de navigation verte et la croissance rapide de sa flotte de transporteurs internationaux sont des facteurs clés qui accélèrent la demande de carburants marins conformes aux normes de l'OMI dans toute la région.

Part de marché des carburants marins conformes à la réglementation de l'OMI

L'industrie des carburants marins conformes aux normes de l'OMI est principalement dirigée par des entreprises bien établies, notamment :

Voici les entreprises sous forme de liste à puces , sans le symbole © , et avec leur siège social entre parenthèses, exactement comme demandé :

• Exxon Mobil Corporation (États-Unis)

• Shell (Royaume-Uni)

• bp plc (Royaume-Uni)

• Chevron Corporation (États-Unis)

• China Petrochemical Corporation (Chine)

• Gazprom Neft PJSC (Russie ) •

Indian Oil Corporation Ltd (Inde)

• PetroChina Company Limited (Chine)

• Petrobras (Brésil)

• TotalEnergies SE (France)

• CHINA COSCO (Chine)

• Clipper Oil, Inc. (États-Unis)

• Marquard & Bahls (Allemagne)

• Peninsula Petroleum Limited (Gibraltar/Royaume-Uni)

• SK SHIPPING (Corée du Sud)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.