Global Implantable Cardiac Rhythm Management Market

Taille du marché en milliards USD

TCAC :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs implantables de gestion du rythme cardiaque, par produit (stimulateurs cardiaques, défibrillateurs, thérapie de resynchronisation cardiaque (TRC) et enregistreurs de boucle implantables), utilisateur final (hôpitaux, centres cardiaques spécialisés, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des dispositifs implantables de gestion du rythme cardiaque

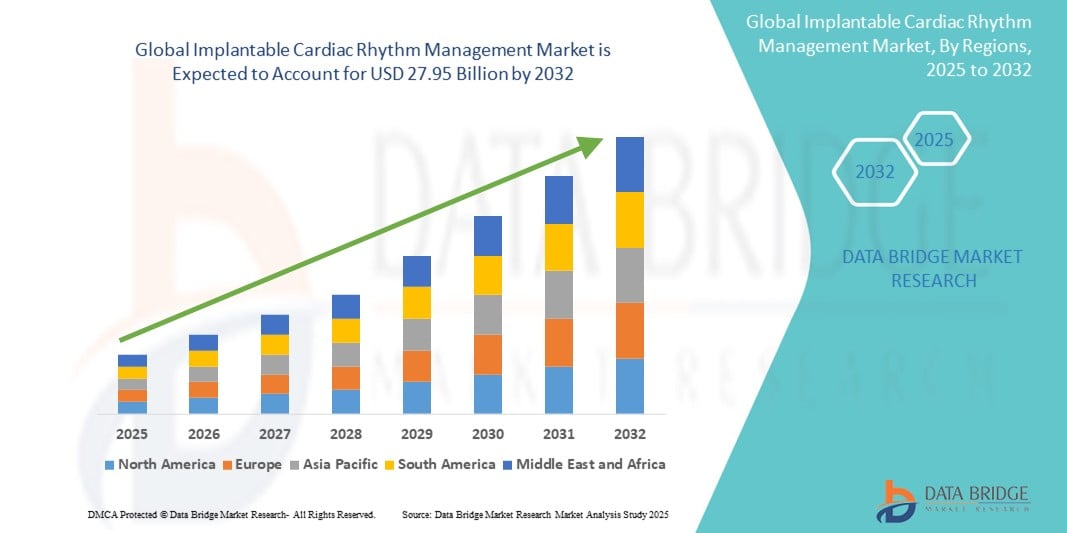

- Le marché mondial des dispositifs implantables de gestion du rythme cardiaque était évalué à 19,48 milliards de dollars américains en 2024 et devrait atteindre 27,95 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 4,62 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, telles que les arythmies et l'insuffisance cardiaque, elle-même due à des facteurs comme le vieillissement de la population mondiale et l'augmentation des facteurs de risque liés au mode de vie. Il en résulte une demande croissante de solutions diagnostiques et thérapeutiques avancées en cardiologie.

- De plus, les progrès technologiques croissants, notamment le développement de dispositifs miniaturisés, de stimulateurs cardiaques sans sonde et de capacités de télésurveillance, font des solutions implantables de gestion du rythme cardiaque la norme de soins moderne pour les patients souffrant de troubles du rythme cardiaque. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs implantables de gestion du rythme cardiaque

- La gestion du rythme cardiaque par implants (CRM) désigne l'utilisation de dispositifs médicaux implantables pour surveiller, réguler et corriger les troubles du rythme cardiaque (arythmies). Ces dispositifs contribuent à la prise en charge d'affections telles que la bradycardie (ralentissement du rythme cardiaque), la tachycardie (accélération du rythme cardiaque) et l'insuffisance cardiaque.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, telles que les arythmies, l'insuffisance cardiaque et l'arrêt cardiaque soudain, elle-même due à des facteurs comme le vieillissement de la population mondiale et l'augmentation des facteurs de risque liés au mode de vie. Il en résulte une demande croissante de solutions diagnostiques et thérapeutiques avancées en cardiologie.

- L'Amérique du Nord domine le marché des dispositifs implantables de gestion du rythme cardiaque avec la plus grande part de revenus (42,23 %) en 2024, grâce à une infrastructure de santé très développée, une forte sensibilisation et une large adoption des technologies médicales de pointe, ainsi que des investissements importants dans la recherche et le développement par les principaux acteurs du secteur.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs implantables de gestion du rythme cardiaque au cours de la période de prévision, avec un TCAC de 7,4 % entre 2025 et 2032. Cette croissance s'explique par l'urbanisation croissante, l'augmentation des revenus disponibles et la hausse de l'incidence des maladies cardiovasculaires, ainsi que par l'amélioration des infrastructures de santé et la sensibilisation accrue dans des pays comme la Chine et l'Inde.

- Le segment des défibrillateurs domine le marché des dispositifs implantables de gestion du rythme cardiaque avec une part de marché de 45,9 %, grâce à la forte demande en dispositifs vitaux tels que les défibrillateurs automatiques implantables (DAI) et les défibrillateurs externes pour le traitement des arythmies cardiaques et des arrêts cardiaques soudains.

Portée du rapport et segmentation du marché des dispositifs implantables de gestion du rythme cardiaque

|

Attributs |

Gestion du rythme cardiaque implantable : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des dispositifs implantables de gestion du rythme cardiaque

« Faire progresser le diagnostic grâce à l’innovation technologique »

- Une tendance majeure et croissante sur le marché mondial des dispositifs implantables de gestion du rythme cardiaque est l'intégration accrue des technologies de capteurs avancées et des analyses de données sophistiquées au sein de ces dispositifs et de leurs systèmes de surveillance associés. Il en résulte une précision diagnostique accrue et une prise en charge personnalisée des patients dans les établissements de santé.

- De plus, la demande croissante des cliniciens pour des solutions hautement précises, conviviales et intégrées de gestion des arythmies cardiaques complexes fait des dispositifs ICRM technologiquement avancés la norme moderne en matière de soins cardiaques. Ces facteurs convergents accélèrent l'adoption des solutions implantables de gestion du rythme cardiaque, stimulant ainsi considérablement la croissance du secteur.

- Par exemple, des capteurs avancés sont de plus en plus intégrés aux dispositifs ICRM et aux plateformes de télésurveillance afin d'analyser en continu de vastes ensembles de données physiologiques, d'identifier même les anomalies cardiaques les plus subtiles et de fournir des alertes en temps réel pour la stratification des risques chez les patients. Cela permet aux cliniciens d'être alertés rapidement et d'intervenir avant que les problèmes ne s'aggravent et ne deviennent des affections graves ou des urgences cardiaques.

- Les progrès technologiques des dispositifs ICRM permettent d'intégrer des fonctionnalités telles que l'apprentissage des rythmes cardiaques individuels des patients afin d'optimiser les ajustements thérapeutiques et de fournir des alertes plus intelligentes basées sur les variations physiologiques. Par exemple, certains systèmes ICRM avancés améliorent la précision de la détection des arythmies au fil du temps et peuvent envoyer des alertes intelligentes en cas d'activité cardiaque ou de dysfonctionnement inhabituel du dispositif. De plus, la connectivité numérique améliorée offre aux cliniciens un accès à distance simplifié aux données des patients, leur permettant ainsi de surveiller et d'ajuster les paramètres du dispositif à distance.

- L'intégration transparente des dispositifs ICRM aux plateformes de santé numérique et aux systèmes d'information hospitaliers facilite le contrôle centralisé de divers aspects de la prise en charge cardiaque des patients. Grâce à une interface unique, les cliniciens peuvent gérer les performances du dispositif ainsi que les autres paramètres vitaux du patient, l'observance thérapeutique et les dossiers médicaux électroniques, pour une expérience de soins unifiée et automatisée.

- La demande de solutions implantables de gestion du rythme cardiaque offrant une intégration technologique fluide et des capacités de télésurveillance avancées croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, les professionnels de santé privilégiant de plus en plus l'amélioration des résultats pour les patients et l'utilisation efficace des ressources.

Dynamique du marché des dispositifs implantables de gestion du rythme cardiaque

Conducteur

« Besoin croissant dû à la prévalence croissante des maladies cardiovasculaires et aux progrès technologiques »

- L'augmentation de la prévalence des maladies cardiovasculaires (MCV) à l'échelle mondiale, telles que les arythmies, l'insuffisance cardiaque et l'arrêt cardiaque soudain, conjuguée à l'accélération des progrès technologiques dans le domaine des dispositifs médicaux, est un facteur important de la demande accrue de dispositifs implantables de gestion du rythme cardiaque (ICRM).

- Par exemple, le vieillissement de la population mondiale et l'augmentation des facteurs de risque liés au mode de vie contribuent à une incidence plus élevée de troubles cardiaques nécessitant une intervention. Les avancées stratégiques réalisées par des entreprises clés, telles que le lancement par Abbott du stimulateur cardiaque sans sonde AVEIR DR en novembre 2023, devraient stimuler la croissance du secteur des dispositifs implantables de gestion du rythme cardiaque au cours de la période prévisionnelle.

- À mesure que les professionnels de santé prennent conscience des bénéfices à long terme et du potentiel vital des dispositifs ICRM, ils recherchent des fonctionnalités avancées telles qu'une meilleure autonomie de la batterie, la miniaturisation et des capacités de diagnostic améliorées, offrant ainsi une avancée significative par rapport aux approches thérapeutiques traditionnelles des troubles du rythme.

- De plus, l'intérêt croissant pour la médecine de précision et la volonté d'améliorer les résultats pour les patients font des dispositifs ICRM un élément essentiel des soins cardiaques modernes, offrant une intégration parfaite avec les systèmes de gestion des patients et les plateformes de télésurveillance.

- L'efficacité de ces dispositifs dans la prévention de la mort subite cardiaque, l'amélioration de la qualité de vie et la gestion du rythme cardiaque à long terme sont des facteurs clés qui favorisent l'adoption des solutions ICRM dans les hôpitaux, les centres cardiaques spécialisés et les centres de chirurgie ambulatoire. La tendance aux procédures d'implantation moins invasives et la disponibilité croissante d'options ICRM technologiquement avancées contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations liées aux coûts initiaux élevés et aux obstacles réglementaires rigoureux »

- Les préoccupations liées au coût initial élevé des dispositifs implantables de gestion du rythme cardiaque et des interventions associées constituent un obstacle majeur à une plus large diffusion sur le marché, notamment dans les régions en développement ou pour les patients disposant d'une couverture d'assurance limitée. Bien que ces dispositifs sauvent des vies, leur prix élevé peut en limiter l'accès.

- Par exemple, le coût estimé d'un stimulateur cardiaque peut varier de 2 500 à 8 000 USD, et celui d'un défibrillateur automatique implantable (DAI) de 10 000 à 18 000 USD, dépassant souvent le revenu annuel d'une part importante de la population des pays à revenu faible ou intermédiaire.

- Il est crucial de répondre à ces préoccupations liées aux coûts par le biais de politiques de remboursement favorables, d'incitations à la fabrication locale et de l'exploration de modèles plus abordables afin d'élargir l'accès des patients aux soins.

- De plus, le cadre réglementaire rigoureux et les longs processus d'approbation des nouveaux dispositifs médicaux peuvent constituer un obstacle important à l'entrée sur le marché et à l'innovation. Les entreprises doivent investir des ressources et du temps considérables pour s'orienter dans des procédures réglementaires complexes (telles que la procédure PMA rigoureuse de la FDA ou les contrôles stricts du règlement européen relatif aux dispositifs médicaux), ce qui peut retarder la mise à disposition des dispositifs les plus récents et les plus performants.

- Bien que la rigueur réglementaire soit essentielle à la sécurité des patients, la charge perçue peut néanmoins freiner son adoption à grande échelle, notamment pour les petits fabricants ou pour les technologies nécessitant une validation clinique approfondie.

Étendue du marché des dispositifs implantables de gestion du rythme cardiaque

Le marché est segmenté en fonction du produit et de l'utilisateur final.

- Sous-produit

Le marché des dispositifs implantables de gestion du rythme cardiaque est segmenté, selon le type de produit, en stimulateurs cardiaques, défibrillateurs, thérapie de resynchronisation cardiaque (TRC) et enregistreurs de boucle implantables. Le segment des défibrillateurs représente la plus grande part de marché (45,9 %) en 2024, grâce à son rôle crucial dans la prévention des arrêts cardiaques soudains et la prise en charge des arythmies potentiellement mortelles. Ce segment comprend différents types de défibrillateurs, tels que les défibrillateurs automatiques implantables (DAI) et les défibrillateurs externes, indispensables au traitement des pathologies cardiaques graves.

Le segment de la thérapie de resynchronisation cardiaque (CRT) devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à son efficacité dans le traitement de l'insuffisance cardiaque et aux progrès réalisés dans les procédures d'implantation minimalement invasives.

- Par l'utilisateur final

Le marché des dispositifs implantables de gestion du rythme cardiaque est segmenté, selon l'utilisateur final, en hôpitaux, centres cardiaques spécialisés, centres de chirurgie ambulatoire et autres. En 2024, le segment des hôpitaux représentait la plus grande part de revenus (44,3 %), grâce à leurs infrastructures complètes, leur capacité à gérer des interventions complexes et le volume élevé d'admissions de patients en cardiologie. Les hôpitaux constituent les centres de référence pour les interventions d'implantation et la prise en charge postopératoire des dispositifs de gestion du rythme cardiaque implantables.

Le segment des centres cardiaques spécialisés devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, car ces centres sont spécifiquement équipés d'installations de pointe et d'une expertise spécialisée pour les soins cardiaques dédiés, offrant un traitement et un suivi ciblés aux patients souffrant de troubles du rythme cardiaque.

Analyse régionale du marché des dispositifs implantables de gestion du rythme cardiaque

- L'Amérique du Nord domine le marché des dispositifs implantables de gestion du rythme cardiaque avec la plus grande part de revenus (42,23 %) en 2024, grâce à un système de santé très développé, une forte prévalence des maladies cardiovasculaires et une sensibilisation croissante des patients aux thérapies cardiaques avancées.

- Dans cette région, les consommateurs, tout comme les professionnels de la santé, apprécient grandement les capacités vitales, les fonctionnalités de diagnostic avancées et l'intégration transparente offertes par les dispositifs ICRM avec les systèmes de télésurveillance et les dossiers médicaux électroniques.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, une population technologiquement avancée et la préférence croissante pour la télésurveillance et les soins cardiaques personnalisés, faisant des dispositifs ICRM une solution privilégiée pour la prise en charge des troubles complexes du rythme cardiaque, tant en milieu clinique qu'à domicile.

Aperçu du marché américain des dispositifs implantables de gestion du rythme cardiaque

Le marché américain des dispositifs implantables de gestion du rythme cardiaque a généré 73,4 % des revenus en Amérique du Nord en 2024. Cette croissance est alimentée par l'adoption rapide des dispositifs cardiaques de pointe et l'essor des soins cardiaques personnalisés. Les patients, tout comme les professionnels de santé, privilégient de plus en plus l'amélioration des résultats cliniques grâce à des systèmes de gestion du rythme cardiaque intelligents et moins invasifs. La préférence croissante pour la télésurveillance des patients, associée à une forte demande d'intégration de dispositifs diagnostiques et thérapeutiques avancés, stimule davantage le secteur des dispositifs implantables de gestion du rythme cardiaque. Par ailleurs, l'intégration croissante des technologies de santé numérique, telles que l'analyse de données sophistiquée et les plateformes de télémédecine, contribue significativement à l'expansion de ce marché.

Aperçu du marché européen des dispositifs implantables de gestion du rythme cardiaque

Le marché européen des dispositifs implantables de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) importante entre 2025 et 2032. Cette croissance est principalement due à la prévalence croissante des maladies cardiovasculaires et au besoin accru de soins cardiaques de pointe au sein d'une population vieillissante. L'urbanisation croissante, conjuguée à la demande de dispositifs médicaux de pointe, favorise l'adoption de ces solutions. Les systèmes de santé européens sont également séduits par les bénéfices à long terme et l'amélioration de la qualité de vie des patients qu'offrent ces dispositifs. La région connaît une croissance significative dans divers contextes de soins, les dispositifs implantables de gestion du rythme cardiaque étant intégrés aussi bien dans les centres de cardiologie établis que dans les nouvelles initiatives de santé.

Analyse du marché britannique des dispositifs implantables de gestion du rythme cardiaque

Le marché britannique des dispositifs implantables de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) remarquable entre 2025 et 2032, rien que pour les stimulateurs cardiaques. Cette croissance est alimentée par l'augmentation de la prévalence des arythmies et de l'insuffisance cardiaque, ainsi que par la volonté d'améliorer la prise en charge et les résultats pour les patients. Par ailleurs, les préoccupations liées aux événements cardiaques et à la sécurité des patients incitent les cliniciens et les systèmes de santé à privilégier les solutions avancées de gestion du rythme. L'adoption des progrès technologiques au Royaume-Uni, conjuguée à la solidité de son système de santé et à la sensibilisation croissante à la santé cardiaque, devrait continuer à stimuler la croissance de ce marché.

Analyse du marché allemand des dispositifs implantables de gestion du rythme cardiaque

Le marché allemand des dispositifs implantables de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) considérable entre 2025 et 2032. Cette croissance est alimentée par une sensibilisation accrue à la prise en charge des maladies cardiovasculaires et par la demande de solutions technologiquement avancées et centrées sur le patient. L'infrastructure de santé performante de l'Allemagne, associée à son accent mis sur l'innovation et à des politiques de remboursement robustes, favorise l'adoption des dispositifs implantables de gestion du rythme cardiaque, notamment dans les hôpitaux et les centres de cardiologie spécialisés. L'intégration de ces dispositifs aux solutions de santé numérique et aux systèmes de télésurveillance se généralise également, avec une forte préférence pour des solutions sécurisées et respectueuses de la vie privée, conformes aux attentes des patients et des cliniciens locaux.

Aperçu du marché des dispositifs implantables de gestion du rythme cardiaque en Asie-Pacifique

Le marché des dispositifs implantables de gestion du rythme cardiaque en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (7,4 %) entre 2025 et 2032, portée par l'urbanisation croissante, la hausse des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les technologies médicales de pointe, soutenu par les initiatives gouvernementales favorisant le développement des infrastructures de santé, stimule l'adoption des dispositifs implantables de gestion du rythme cardiaque. Par ailleurs, l'émergence de la région Asie-Pacifique comme marché majeur pour les dispositifs et systèmes de gestion du rythme cardiaque implantables contribue à une meilleure accessibilité et à un coût plus abordable de ces dispositifs, permettant ainsi à un plus grand nombre de patients d'y avoir accès.

Aperçu du marché chinois des dispositifs implantables de gestion du rythme cardiaque

Le marché chinois des dispositifs implantables de gestion du rythme cardiaque (ICRM) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et au fort taux d'adoption des technologies dans le secteur de la santé. La Chine figure parmi les plus grands marchés de dispositifs médicaux de pointe, et les solutions ICRM y sont de plus en plus utilisées dans les hôpitaux, les centres de cardiologie et les initiatives de santé publique. L'amélioration des normes de soins cardiaques, la disponibilité d'options ICRM sophistiquées, la présence de fabricants nationaux performants et l'augmentation des investissements dans la santé sont autant de facteurs clés de la croissance de ce marché en Chine.

Aperçu du marché indien des dispositifs implantables de gestion du rythme cardiaque

Le marché indien des dispositifs implantables de gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) remarquable de 7,9 % entre 2025 et 2032. Cette croissance est portée par la prévalence croissante des maladies cardiovasculaires, l'amélioration des infrastructures de santé et une meilleure sensibilisation de la population aux traitements modernes. Par ailleurs, les initiatives gouvernementales visant à élargir l'accès aux soins cardiaques et à augmenter les dépenses de santé incitent patients et professionnels de santé à adopter des solutions ICRM de pointe. Enfin, le développement du tourisme médical en Inde, conjugué à l'expansion de ses infrastructures de santé, devrait continuer à stimuler la croissance du marché.

Part de marché des dispositifs implantables de gestion du rythme cardiaque

Le secteur des dispositifs implantables de gestion du rythme cardiaque est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Abbott ( États-Unis)

- Stryker (États-Unis)

- Asahi Kasei Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Biotronik (Allemagne)

- Integer Holdings Corporation (États-Unis)

- Société scientifique MicroPort (Chine)

- Koninklijke Philips NV (Pays-Bas)

- ZOLL Medical Corporation (États-Unis)

- ABIOMED (États-Unis)

- Cœur de Berlin (Allemagne)

- Jarvik Heart, Inc. (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Défibtech LLC (États-Unis)

- Medicalsystem Co., Ltd. (Chine)

- LivaNova PLC (Royaume-Uni)

- 3M (États-Unis)

- Mentice AB (Suède)

Dernières évolutions du marché mondial des dispositifs implantables de gestion du rythme cardiaque

- En janvier 2025 , BIOTRONIK a annoncé l'inclusion du premier patient dans le deuxième bras de l'étude BIO-CONDUCT, un essai clinique approuvé par la FDA dans le cadre d'une exemption pour dispositif expérimental (IDE), évaluant l'utilisation de sondes à stylet pour la stimulation du système de conduction (CSP). Cette étude vise à évaluer plus en détail l'utilisation de la sonde de stimulation expérimentale Solia CSP S de nouvelle génération de BIOTRONIK, implantée dans la région de la branche gauche du faisceau de His, une technique émergente permettant une activation plus physiologique du tissu cardiaque chez les patients nécessitant une stimulation ventriculaire.

- En décembre 2024 , Abbott a annoncé les premières interventions de stimulation cardiaque sans sonde au niveau de la branche gauche du faisceau de His, une avancée majeure dans ce domaine. Ce développement s'inscrit dans la continuité de l'engagement de l'entreprise en faveur de solutions de stimulation cardiaque moins invasives et plus physiologiques.

- En novembre 2024 , Abbott a lancé en Inde son système de stimulateur cardiaque ventriculaire monocaméral sans sonde AVEIR VR, destiné au traitement des patients souffrant de bradycardie. Ce lancement représente une avancée majeure pour les soins aux patients en Inde, offrant une solution sans sonde dotée de capacités de cartographie uniques et d'une autonomie de batterie prolongée.

- En octobre 2024 , Medtronic a obtenu l'approbation de la FDA pour son système de cartographie et d'ablation Affera et son cathéter Sphere-9, marquant ainsi une nouvelle étape en électrophysiologie. Ce cathéter unique en son genre, combinant cartographie haute définition et ablation à double énergie (champ pulsé et radiofréquence), est très attendu pour son innovation et son innocuité démontrée dans le traitement de la fibrillation auriculaire.

- En mai 2024 , Medtronic a célébré les 10 ans de son moniteur cardiaque implantable Reveal LINQ en y intégrant des algorithmes d'intelligence artificielle (IA). Cette amélioration vise à réduire les fausses alertes et à accroître la précision de la détection des événements cardiaques, contribuant ainsi à l'amélioration de la surveillance du rythme cardiaque à long terme.

- En mars 2024 , BIOTRONIK a lancé le premier et unique système au monde ayant obtenu le marquage CE pour la stimulation de la zone de branche gauche (LBBAP). Cette solution complète de stimulation du système de conduction (CSP) offre une approche plus physiologique de la stimulation, susceptible d'améliorer le pronostic des patients nécessitant une assistance ventriculaire.

- En février 2024 , BIOTRONIK a annoncé qu'elle fournirait exclusivement ses modèles DX propriétaires pour les nouveaux implants de défibrillateurs automatiques implantables monocaméraux. Cette décision s'appuyait sur des données cliniques démontrant la supériorité diagnostique et la réduction du risque de complications de la technologie DX par rapport aux systèmes haute tension traditionnels.

- En janvier 2024 , Abbott a annoncé les premières interventions mondiales réalisées dans le cadre d'un essai clinique de son système d'ablation par champ pulsé Volt, conçu pour traiter les patients souffrant de troubles du rythme cardiaque. Ce système vise à offrir une nouvelle option thérapeutique pour la fibrillation auriculaire grâce à l'utilisation d'impulsions électriques de haute énergie.

- En juillet 2023 , Abbott a obtenu l'approbation de la FDA pour le premier stimulateur cardiaque double chambre sans sonde au monde, l'AVEIR DR. Cette avancée majeure élargit les options de stimulation sans sonde pour les patients nécessitant une thérapie double chambre, réduisant ainsi le recours aux sondes et aux implants traditionnels.

- En mai 2023 , Abbott a obtenu l'approbation de la FDA pour son cathéter d'ablation Tacti Flex, destiné au traitement des troubles du rythme cardiaque. Ce dispositif est doté d'une extrémité flexible et d'une technologie de force de contact conçues pour améliorer l'efficacité des procédures et les résultats pour les patients lors des ablations cardiaques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA GESTION DES STRATIFICATEURS CARDIAQUES IMPLANTABLES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES SYSTÈMES IMPLANTABLES DE GESTION DU RYTHME CARDIAQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA GESTION DES STRATIFICATEURS CARDIAQUES IMPLANTABLES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 ANALYSE DE LA CHAÎNE DE VALEUR

15 ÉCONOMIE DES SOINS DE SANTÉ

15.1 DÉPENSES DE SANTÉ

15.2 DÉPENSES D'INVESTISSEMENT

15.3 TENDANCES EN MATIÈRE DE CAPEX

15.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

15.5 SOURCES DE FINANCEMENT

15.6 NORMES INDUSTRIELLES

15,7 % du PIB dans le PIB total

15.8 STRUCTURE DU SYSTÈME DE SANTÉ

15.9 POLITIQUES GOUVERNEMENTALES

15.1 DÉVELOPPEMENT ÉCONOMIQUE

16 MARCHÉ MONDIAL DES SYSTÈMES DE GESTION DU RYTHME CARDIAQUE IMPLANTABLES, PAR PRODUIT

16.1 APERÇU

16.2 STIMULATEURS CARDIAQUES

16.2.1 PAR TYPE

16.2.1.1. CHAMBRE UNIQUE

16.2.1.2. DOUBLE CHEMISE

16.2.1.3. STIMULATEURS BIGVENTRICULAIRES

16.2.2 PAR COMPATIBILITÉ

16.2.2.1. COMPATIBLE AVEC L'IRM

16.2.2.2. NON COMPATIBLE AVEC L'IRM

16.2.3 PAR TYPE DE SYSTÈME

16.2.3.1. SYSTÈME À PLOMB

16.2.3.1.1. SYSTÈMES TRANSVEINEUX

16.2.3.1.2. SYSTÈMES ÉPICARDIQUES

16.2.3.2. SYSTÈMES SANS PLOMB

16.2.4 PAR MARQUE

16.2.4.1. SYSTÈME DE STIMULATION CARDIAQUE TRANSCATHÉTER MICRA

16.2.4.2. SYSTÈME DE STIMULATEUR MUSCULAIRE SANS FIL AVEIR (VR)

16.2.4.3. SYSTÈME CRT WISE

16.2.4.4. AUTRES

16.2.5 AUTRES

16.3 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

16.3.1 PAR TYPE

16.3.1.1. DÉFIBRILLATEUR CARDIOVERTEUR IMPLANTABLE SOUS-CUTANÉ (S-ICDS)

16.3.1.1.1. GÉNÉRATEUR D'IMPULSIONS

16.3.1.1.1.1 TITANE

16.3.1.1.1.2 POLYURÉTHANE RIGIDE

16.3.1.1.1.3 AUTRES

16.3.1.1.2. LEADS

16.3.1.1.2.1 POLYURÉTHANE SOUPLE

16.3.1.1.2.2 SILICONE

16.3.1.1.2.3 AUTRES

16.3.1.1.3. AUTRES

16.3.1.2. DÉFIBRILLATEUR CARDIOVERTEUR IMPLANTABLE TRANSVEINEUX (T-ICDS)

16.3.1.2.1. ICDS biventriculaires

16.3.1.2.1.1 GÉNÉRATEUR D'IMPULSIONS

16.3.1.2.1.1.1. TITANE

16.3.1.2.1.1.2. POLYURÉTHANE RIGIDE

16.3.1.2.1.1.3. AUTRES

16.3.1.2.1.2 LEADS

16.3.1.2.1.2.1. POLYURÉTHANE SOUPLE

16.3.1.2.1.2.2. SILICONE

16.3.1.2.1.2.3. AUTRES

16.3.1.2.1.3 AUTRES

16.3.1.2.2. CIDS À DOUBLE CHAMBRE

16.3.1.2.2.1 GÉNÉRATEUR D'IMPULSIONS

16.3.1.2.2.1.1. TITANE

16.3.1.2.2.1.2. POLYURÉTHANE RIGIDE

16.3.1.2.2.1.3. AUTRES

16.3.1.2.2.2 LEADS

16.3.1.2.2.2.1. POLYURÉTHANE SOUPLE

16.3.1.2.2.2.2. SILICONE

16.3.1.2.2.2.3. AUTRES

16.3.1.2.2.3 AUTRES

16.3.1.2.3. CIDS À CHAMBRE UNIQUE

16.3.1.2.3.1 GÉNÉRATEUR D'IMPULSIONS

16.3.1.2.3.1.1. TITANE

16.3.1.2.3.1.2. POLYURÉTHANE RIGIDE

16.3.1.2.3.1.3. AUTRES

16.3.1.2.3.2 LEADS

16.3.1.2.3.2.1. POLYURÉTHANE SOUPLE

16.3.1.2.3.2.2. SILICONE

16.3.1.2.3.2.3. AUTRES

16.3.1.2.3.3 AUTRES

16.3.2 PAR LA TECHNOLOGIE

16.3.2.1. TRADITIONNEL

16.3.2.2. SOUS-CUTANÉ

16.3.3 AUTRES

16.4 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

16.4.1 PAR TYPE

16.4.1.1. DÉFIBRILLATEUR DE THÉRAPIE DE RESYNCHRONISATION CARDIAQUE

16.4.1.1.1. Appareils CRT-P compatibles IRM

16.4.1.1.2. DISPOSITIFS CRT-P CONVENTIONNELS

16.4.1.2. STIMULATEUR CARDIAQUE DE RESYNCHRONISATION

16.4.1.2.1. DISPOSITIFS CRT-P COMPATIBLES AVEC L'IRM

16.4.1.2.2. DISPOSITIFS CRT-P CONVENTIONNELS

16.4.2 PAR COMPOSANT

16.4.2.1. APPAREIL

16.4.2.2. LEAD

16.4.3 AUTRES

16,5 AUTRES

17. MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PAR TECHNOLOGIE

17.1 APERÇU

17.2 DISPOSITIFS IMPLANTABLES SANS FIL

17.3 APPAREILS COMPATIBLES AVEC L'IRM

17.4 DISPOSITIFS CONVENTIONNELS

17,5 AUTRES

18 MARCHÉ MONDIAL DES SYSTÈMES IMPLANTABLES DE GESTION DU RYTHME CARDIAQUE, PAR UTILISATION

18.1 APERÇU

18.2 IMPLANTATION PERMANENTE

18.3 IMPLANTATION TEMPORAIRE

19 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PAR PROCÉDURE

19.1 APERÇU

19.2 IMPLANTATION TRANSVEINE

19.3 IMPLANTATION SOUS-CUTANÉE

19.4 IMPLANTATION ÉPICARDIQUE

19,5 AUTRES

20 MARCHÉS MONDIAUX DES SYSTÈMES IMPLANTABLES DE GESTION DU RYTHME CARDIAQUE, PAR GROUPE D'ÂGE

20.1 APERÇU

20.2 PÉDIATRIE

20.3 ADULT

20.4 GÉRIATRIE

21 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PAR APPLICATION

21.1 APERÇU

21.2 ARYTHMIES

21.2.1 STIMULATEURS CARDIAQUES

21.2.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.2.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21.3 BRADYCARDE

21.3.1 STIMULATEURS CARDIAQUES

21.3.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.3.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21,4 TACHYCARDIE

21.4.1 STIMULATEURS CARDIAQUES

21.4.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.4.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21,5 INSUFFISANCE CÉRÉBRALE

21.5.1 STIMULATEURS CARDIAQUES

21.5.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.5.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21.6 INFARCTUS DU MYOCARDE

21.6.1 STIMULATEURS CARDIAQUES

21.6.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.6.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21.7 MALADIE CORONAIRE

21.7.1 STIMULATEURS CARDIAQUES

21.7.2 DÉFIBRILLATEURS CARDIOVERTEURS IMPLANTABLES (DAI)

21.7.3 THÉRAPIE DE RESYNCHRONISATION CARDIAQUE (CRT)

21.8 AUTRES (LE CAS ÉCHÉANT)

22 MARCHÉ MONDIAL DES SYSTÈMES DE GESTION DU RYTHME CARDIAQUE IMPLANTABLES, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PAR TYPE

22.2.2 PUBLIC

22.2.3 PRIVÉ

22.2.4 PAR NIVEAU

22.2.5 NIVEAU 1

22.2.6 NIVEAU 2

22.2.7 NIVEAU 3

22.3 SALLES DE CATHÉTARISATION

22.3.1 PUBLIC

22.3.2 PRIVÉ

22.4 CENTRES SPÉCIALISÉS

22.4.1 PUBLIC

22.4.2 PRIVÉ

22,5 CENTRES DE CHIRURGIE AMBULATOIRE

22.6 CENTRES ACADÉMIQUES ET DE RECHERCHE

22,7 AUTRES

23 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPEL D'OFFRES DIRECT

23.3 VENTES AU DÉTAIL

23.3.1 VENTES EN LIGNE

23.3.2 VENTES HORS LIGNE

23.3.3 DISTRIBUTION PAR DES TIERS

23,4 AUTRES

24 MARCHÉ MONDIAL DES SYSTÈMES DE GESTION DU RYTHME CARDIAQUE IMPLANTABLES, PAR GÉOGRAPHIE

24.1 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.1.1 AMÉRIQUE DU NORD

24.1.1.1. États-Unis

24.1.1.2. CANADA

24.1.1.3. MEXIQUE

24.1.2 EUROPE

24.1.2.1. ALLEMAGNE

24.1.2.2. FRANCE

24.1.2.3. Royaume-Uni

24.1.2.4. ITALIE

24.1.2.5. ESPAGNE

24.1.2.6. RUSSIE

24.1.2.7. TURQUIE

24.1.2.8. PAYS-BAS

24.1.2.9. SUISSE

24.1.2.10. RESTE DE L'EUROPE

24.1.3 ASIE-PACIFIQUE

24.1.3.1. JAPON

24.1.3.2. CHINE

24.1.3.3. CORÉE DU SUD

24.1.3.4. INDE

24.1.3.5. AUSTRALIE

24.1.3.6. SINGAPOUR

24.1.3.7. THAÏLANDE

24.1.3.8. MALAISIE

24.1.3.9. INDONÉSIE

24.1.3.10. PHILIPPINES

24.1.3.11. RESTE DE L'ASIE-PACIFIQUE

24.1.4 AMÉRIQUE DU SUD

24.1.4.1. BRÉSIL

24.1.4.2. ARGENTINE

24.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

24.1.5 MOYEN-ORIENT ET AFRIQUE

24.1.5.1. AFRIQUE DU SUD

24.1.5.2. ARABIE SAOUDITE

24.1.5.3. Émirats arabes unis

24.1.5.4. ÉGYPTE

24.1.5.5. ISRAËL

24.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

25 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

25.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

25.6 FUSIONS ET ACQUISITIONS

25.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.8 EXTENSIONS

25.9 MODIFICATIONS RÉGLEMENTAIRES

25.1 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE : ANALYSE SWOT ET DBR

27 MARCHÉ MONDIAL DE LA GESTION DU RYTHME CARDIAQUE IMPLANTABLE, PROFIL DE L'ENTREPRISE

27.1 ABBOTT

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 MEDTRONIC

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 BOSTON SCIENTIFIC CORPORATION OU SES SOCIÉTÉS AFFILIÉES

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 LEPU MEDICAL TECHNOLOGY (PÉKIN) CO., LTD.

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 BIOTRONIK

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 DÉVELOPPEMENTS RÉCENTS

27.6 MICROPORT VIOLET

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 MEDICO SRL

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 VITATRON HOLDING BV

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 DÉVELOPPEMENTS RÉCENTS

27,9 CAIRDAC

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 DÉVELOPPEMENTS RÉCENTS

27.1 LIVANOVA PLC + MICROPORT SCIENTIFIC CORPORATION

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 DÉVELOPPEMENTS RÉCENTS

27.11 CAMERON HEALTH INC.

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 DÉVELOPPEMENTS RÉCENTS

27.12 SHREE PACETRONIX LTD.

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 DÉVELOPPEMENTS RÉCENTS

27.13 DONATELLE

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 DÉVELOPPEMENTS RÉCENTS

27.14 MEDIVED INNOVATIONS PVT LTD

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 DÉVELOPPEMENTS RÉCENTS

27.15 EBR SYSTEMS, INC.

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande. Voir les rapports associés.

28 RAPPORTS CONNEXES

29 CONCLUSION

QUESTIONNAIRE 30

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.