Global In Vitro Fertilization Market

Taille du marché en milliards USD

TCAC :

%

USD

30.45 Billion

USD

63.95 Billion

2025

2033

USD

30.45 Billion

USD

63.95 Billion

2025

2033

| 2026 –2033 | |

| USD 30.45 Billion | |

| USD 63.95 Billion | |

| % | |

|

Segmentation du marché mondial de la fécondation in vitro, par type (FIV conventionnelle et FIV avec ICSI), produit (réactifs et équipements), type de cycle (cycles de FIV avec ovocytes frais sans don, cycles de FIV avec ovocytes congelés sans don, cycles de FIV avec ovocytes congelés et cycles de FIV avec ovocytes frais), utilisateurs finaux (cliniques de fertilité et centres chirurgicaux, hôpitaux et laboratoires de recherche, et cryobanques), instruments (milieux de culture pour FIV, incubateurs, cryosystèmes, enceintes de FIV, pompes d'aspiration ovocytaire, pompes d'aspiration spermatique, micromanipulateurs et autres instruments) - Tendances du secteur et prévisions jusqu'en 2033

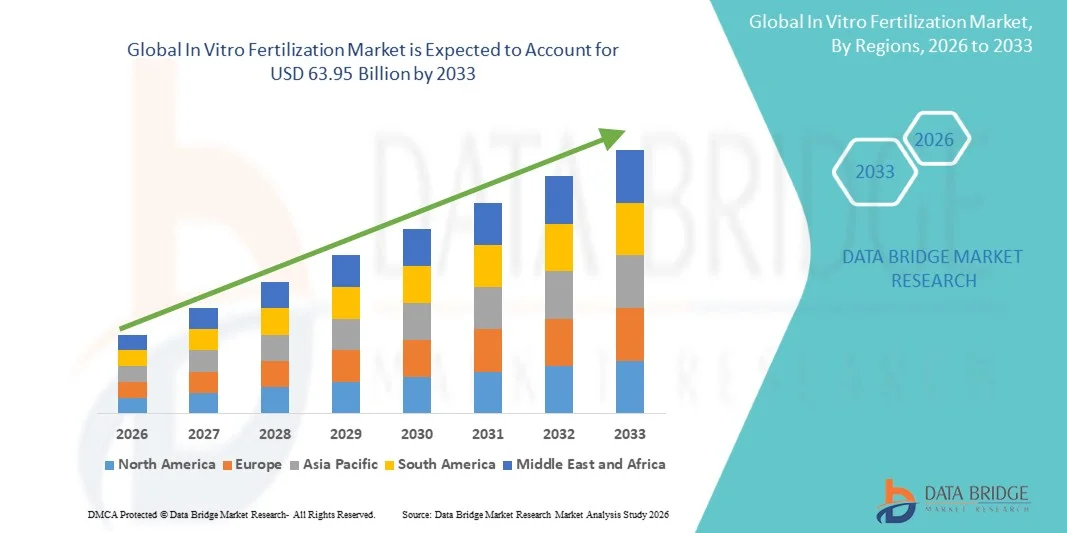

Taille du marché de la fécondation in vitro

- Le marché mondial de la fécondation in vitro était évalué à 30,45 milliards de dollars américains en 2025 et devrait atteindre 63,95 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,72 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'infertilité, l'âge maternel avancé et les progrès technologiques constants dans le domaine des techniques de procréation assistée (PMA), ce qui permet d'obtenir des taux de réussite plus élevés et un accès plus large aux traitements à l'échelle mondiale.

- De plus, la sensibilisation croissante aux traitements de fertilité, les initiatives gouvernementales de soutien dans certains pays et l'expansion des cliniques et des prestataires de services de fertilité font de la fécondation in vitro une solution de reproduction privilégiée. Ces facteurs convergents accélèrent l'adoption des procédures de FIV, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la fécondation in vitro

- La fécondation in vitro (FIV), une technique de procréation médicalement assistée consistant à féconder un ovule par un spermatozoïde en dehors du corps, puis à transférer l'embryon, est devenue une solution essentielle pour les personnes et les couples confrontés à l'infertilité, grâce aux progrès constants des techniques de laboratoire, des technologies de sélection embryonnaire et des méthodes de cryoconservation.

- La demande croissante de services de fécondation in vitro est principalement alimentée par la prévalence croissante de l'infertilité, le report de la parentalité en raison des choix de mode de vie et de carrière, la sensibilisation accrue aux traitements de fertilité et une acceptation plus large des technologies de procréation assistée dans les économies développées et émergentes.

- L'Amérique du Nord a dominé le marché de la fécondation in vitro (FIV) en 2025, avec une part de revenus de 39,84 %. Cette domination s'explique par des infrastructures de santé avancées, une forte sensibilisation aux traitements de fertilité, une couverture d'assurance favorable dans certains États américains et la présence importante de cliniques de fertilité et de fournisseurs de technologies de procréation médicalement assistée (PMA) de premier plan. Les États-Unis ont connu une croissance substantielle du nombre de cycles de FIV, due aux grossesses tardives et à l'acceptation croissante des techniques de procréation médicalement assistée.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fécondation in vitro au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, au développement des centres de fertilité privés, à l'essor du tourisme médical et à l'augmentation des revenus disponibles dans des pays comme la Chine et l'Inde.

- Le segment des cycles de FIV avec embryons frais sans don a dominé le marché de la fécondation in vitro avec une part de marché de 41,5 % en 2025, grâce à une meilleure connaissance clinique, une forte préférence des patientes et des améliorations constantes des protocoles de stimulation ovarienne et des taux de réussite des transferts d'embryons.

Portée du rapport et segmentation du marché de la fécondation in vitro

|

Attributs |

Fécondation in vitro : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la fécondation in vitro

« Progrès dans la sélection d’embryons et le dépistage génétique pilotés par l’IA »

- L'intégration de l' intelligence artificielle (IA ) et des technologies de dépistage génétique avancées, telles que le diagnostic génétique préimplantatoire (DPI), constitue une tendance majeure et en pleine accélération sur le marché mondial de la fécondation in vitro. Cette convergence améliore considérablement la prise de décision clinique et les taux de réussite globaux des traitements.

- Par exemple, plusieurs cliniques de fertilité de premier plan ont adopté des systèmes d'imagerie en temps réel basés sur l'IA qui surveillent en continu le développement embryonnaire, permettant ainsi aux embryologistes de sélectionner avec une plus grande précision les embryons les plus viables pour le transfert.

- L'intégration de l'IA dans la fécondation in vitro permet des fonctionnalités telles que l'analyse prédictive de la viabilité embryonnaire, l'optimisation des protocoles de stimulation ovarienne et la personnalisation des traitements en fonction des données patient. Par exemple, certaines cliniques utilisent des algorithmes d'apprentissage automatique pour évaluer la morphologie embryonnaire et classer les embryons selon leur potentiel d'implantation, tandis que les technologies de dépistage génétique contribuent à détecter les anomalies chromosomiques avant le transfert. De plus, les systèmes de laboratoire automatisés améliorent l'efficacité des flux de travail et réduisent la variabilité manuelle dans les laboratoires d'embryologie.

- L'intégration harmonieuse des dossiers médicaux numériques, des plateformes de téléconsultation et de l'automatisation des laboratoires facilite la gestion centralisée des cycles de soins et renforce la coordination entre cliniciens et embryologistes. Grâce à des plateformes numériques unifiées, les professionnels de santé peuvent suivre la progression de la stimulation, la qualité des embryons, l'état de la cryoconservation et le suivi médical, pour un parcours de fertilité plus fluide et centré sur la patiente.

- Cette tendance vers des traitements de fertilité plus précis, fondés sur les données et personnalisés, redéfinit en profondeur les attentes des patients en matière de soins de reproduction. Par conséquent, les prestataires de services de fertilité investissent de plus en plus dans des outils d'évaluation embryonnaire basés sur l'IA et dans des technologies de cryoconservation avancées afin d'améliorer les résultats cliniques et leur positionnement concurrentiel.

- La demande de solutions de fécondation in vitro technologiquement avancées, qui améliorent les taux de réussite et réduisent le délai de conception, croît rapidement sur les marchés développés et émergents, les patients privilégiant de plus en plus l'efficacité, la sécurité et les soins de reproduction personnalisés.

Dynamique du marché de la fécondation in vitro

Conducteur

« Demande croissante due à la hausse des taux d’infertilité et au report de la parentalité »

- La prévalence croissante de l'infertilité chez les hommes et les femmes, associée à la tendance mondiale à la parentalité tardive, est un facteur important de la demande accrue de procédures de fécondation in vitro.

- Par exemple, ces dernières années, de nombreux réseaux de fertilité ont étendu leurs réseaux de cliniques et augmenté les capacités de leurs laboratoires afin de répondre à l'augmentation du nombre de patients et à la demande croissante en matière de techniques de procréation assistée. Ces expansions stratégiques menées par les principaux prestataires de services devraient stimuler la croissance du secteur de la fécondation in vitro au cours de la période prévisionnelle.

- Avec la sensibilisation croissante à la santé reproductive et le renforcement de l'acceptation sociale des techniques de procréation assistée, la fécondation in vitro offre des solutions avancées telles que l'injection intracytoplasmique de spermatozoïdes (ICSI), les programmes de don de gamètes et la préservation de la fertilité, constituant ainsi des options efficaces pour diverses formes d'infertilité.

- De plus, des initiatives gouvernementales de soutien dans certains pays, des cadres de remboursement améliorés et des progrès dans les techniques de cryoconservation rendent la fécondation in vitro plus accessible et cliniquement fiable pour une population de patients plus large.

- La commodité des protocoles de traitement structurés, l'amélioration des taux de réussite en laboratoire et la disponibilité de services complets de fertilité sous un même toit sont des facteurs clés qui favorisent l'adoption de la fécondation in vitro dans les populations urbaines et semi-urbaines.

- L'augmentation des prestations de fertilité offertes par les employeurs, notamment dans les pays développés, encourage davantage les individus et les couples à opter pour des traitements de procréation médicalement assistée de pointe.

- Le développement croissant des partenariats entre les cliniques de fertilité et les entreprises de biotechnologie pour l'innovation dans les milieux de culture, les solutions de cryoconservation et les outils de diagnostic accélère également le développement global du marché.

- L'essor du tourisme médical pour des traitements de fertilité abordables et l'augmentation des investissements dans les centres de fertilité privés contribuent également à la croissance du marché.

Retenue/Défi

« Coûts élevés des traitements et complexités éthiques et réglementaires »

- Les préoccupations liées au coût élevé des cycles de fécondation in vitro et à la couverture d'assurance limitée dans plusieurs régions constituent un obstacle majeur à une plus large diffusion sur le marché. Le traitement nécessitant souvent plusieurs cycles, le fardeau financier cumulatif peut être considérable pour de nombreuses patientes.

- Par exemple, les variations des politiques réglementaires concernant la recherche sur les embryons, les programmes de don et la gestation pour autrui d'un pays à l'autre ont créé des complexités tant pour les patients que pour les prestataires de services, limitant parfois les possibilités de soins de reproduction transfrontaliers.

- Il est crucial de répondre aux préoccupations d'accessibilité financière par l'élargissement des obligations d'assurance, des options de financement et des structures tarifaires transparentes afin d'améliorer l'accès aux soins. Par ailleurs, les débats éthiques liés à la sélection des embryons, aux tests génétiques et aux transferts multiples d'embryons continuent d'influencer le contrôle réglementaire et la perception du public, ce qui peut avoir un impact sur les taux d'adoption des services.

- Bien que les progrès technologiques aient amélioré les taux de réussite, le stress émotionnel, les exigences physiques de la stimulation hormonale et l'incertitude des résultats demeurent des obstacles pour certaines patientes envisageant une fécondation in vitro.

- La disponibilité limitée d'embryologistes qualifiés et d'infrastructures de laboratoire avancées dans certaines régions en développement restreint davantage l'accès équitable à des traitements de fertilité de haute qualité.

- La stigmatisation sociale et les sensibilités culturelles associées aux techniques de procréation assistée dans certaines sociétés peuvent également dissuader les patients potentiels de solliciter une intervention médicale en temps opportun.

- Le dépassement de ces défis grâce au conseil aux patients, à l'harmonisation des politiques, aux stratégies d'optimisation des coûts, à la formation du personnel et à l'innovation clinique continue sera essentiel à la croissance durable du marché mondial de la fécondation in vitro.

Étendue du marché de la fécondation in vitro

Le marché est segmenté en fonction du type, du produit, du type de cycle, des utilisateurs finaux et des instruments.

- Par type

Le marché de la fécondation in vitro (FIV) est segmenté, selon le type de procédure, en FIV conventionnelle et FIV avec ICSI. En 2025, le segment de la FIV avec ICSI dominait le marché, générant la plus grande part de revenus grâce à ses taux de réussite plus élevés en cas d'infertilité masculine et d'échecs de fécondation antérieurs. L'injection intracytoplasmique de spermatozoïdes (ICSI) consiste en l'injection directe d'un seul spermatozoïde dans un ovule, améliorant significativement les chances de fécondation dans les cas d'infertilité complexe. Les spécialistes de la fertilité privilégient de plus en plus l'ICSI en raison de sa précision et de sa plus grande applicabilité à divers profils de patients. Cette technique est largement utilisée dans les cliniques de fertilité de pointe, équipées de technologies de micromanipulation et disposant d'embryologistes qualifiés. Par ailleurs, la prévalence croissante des cas d'infertilité masculine à l'échelle mondiale a encore renforcé la position dominante du segment de la FIV avec ICSI.

Le segment de la FIV conventionnelle devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rapport coût-efficacité et à son adéquation aux patientes ne présentant pas d'infertilité masculine sévère. La FIV conventionnelle demeure une option privilégiée pour les couples jeunes et ceux souffrant d'infertilité inexpliquée. Les progrès réalisés dans les protocoles de stimulation ovarienne et les techniques de culture embryonnaire améliorent ses taux de réussite. La sensibilisation croissante sur les marchés émergents et le développement des cliniques de fertilité de niveau intermédiaire contribuent également à son adoption rapide. Par ailleurs, des politiques de remboursement favorables dans certains pays devraient accélérer le recours à la FIV conventionnelle.

- Sous-produit

On the basis of product, the In Vitro fertilization market is segmented into reagents and equipment. The Reagents segment dominated the market in 2025 due to their recurring usage across every IVF cycle, including culture media, cryopreservation solutions, and diagnostic reagents. These consumables are essential for fertilization, embryo culture, and genetic screening processes. The repetitive purchase nature of reagents by fertility clinics ensures steady revenue generation. Technological improvements in specialized media formulations have further enhanced embryo viability and implantation rates. Moreover, increasing cycle volumes worldwide continue to support sustained demand for high-quality IVF reagents.

The Equipment segment is expected to witness the fastest CAGR from 2026 to 2033, driven by continuous technological upgrades in laboratory infrastructure. Advanced incubators, micromanipulators, imaging systems, and cryosystems are increasingly being adopted to improve precision and automation. Fertility centers are investing in state-of-the-art equipment to enhance clinical outcomes and attract patients seeking high success rates. Growing establishment of new fertility clinics in developing regions is also boosting equipment procurement. In addition, integration of AI-enabled imaging and monitoring tools is accelerating the expansion of this segment.

- By Type of Cycle

On the basis of type of cycle, the In Vitro fertilization market is segmented into Fresh Non-Donor IVF Cycles, Frozen Non-Donor IVF Cycles, Frozen Donor IVF Cycles, and Fresh Donor IVF Cycles. The Fresh Non-Donor IVF Cycles segment dominated the market in 2025 with a market share of 41.5%, supported by strong patient preference and established clinical familiarity. Many fertility specialists recommend fresh cycles for specific patient groups due to favorable hormonal synchronization. The segment benefits from streamlined treatment timelines and reduced storage requirements compared to frozen cycles. Improvements in ovarian stimulation protocols have further strengthened success rates in fresh non-donor cycles. In addition, widespread availability of standard IVF infrastructure supports its leading position globally.

The Frozen Non-Donor IVF Cycles segment is projected to register the fastest growth during the forecast period, driven by advancements in vitrification and cryopreservation technologies. Frozen cycles allow better endometrial preparation and flexible scheduling, improving implantation outcomes in certain patients. Increasing adoption of “freeze-all” strategies to reduce ovarian hyperstimulation risk is accelerating segment growth. Enhanced survival rates of thawed embryos have strengthened clinician confidence in frozen transfers. Moreover, the rising use of genetic testing before implantation is further supporting the expansion of frozen non-donor cycles.

- By End-Users

On the basis of end-users, the In Vitro fertilization market is segmented into fertility clinics and surgical centers, hospitals and research laboratories, and cryobanks. The Fertility Clinics and Surgical Centers segment dominated the market in 2025, attributed to their specialization in assisted reproductive procedures and high procedural volumes. These centers offer comprehensive fertility services including diagnostics, embryo transfer, and cryopreservation under one roof. Patients often prefer dedicated fertility clinics due to personalized care and advanced laboratory facilities. Continuous expansion of private fertility networks across developed and emerging regions further reinforces segment dominance. In addition, competitive service offerings and higher success rates attract a growing patient base.

The Cryobanks segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing demand for fertility preservation services. Cryobanks play a vital role in storing gametes and embryos for future use, particularly among cancer patients and individuals opting for delayed parenthood. Rising awareness regarding elective egg and sperm freezing is contributing to expanding storage volumes. Technological advancements in cryogenic storage systems are enhancing long-term viability and safety. Furthermore, partnerships between fertility clinics and specialized cryobanking facilities are supporting rapid segment growth.

- By Instruments

On the basis of instruments, the In Vitro fertilization market is segmented into IVF Culture Media, Incubators, Cryosystem, IVF Cabinet, Ovum Aspiration Pump, Sperm Aspiration Pump, Micromanipulator, and Other Instruments. The IVF Culture Media segment dominated the market in 2025 due to its critical role in supporting embryo development under optimal laboratory conditions. Culture media are consumed in every IVF procedure, ensuring consistent demand. Continuous innovation in nutrient composition and pH stability has enhanced embryo quality and implantation success. Fertility laboratories rely heavily on high-performance culture media for improved clinical outcomes. The recurring consumption pattern significantly contributes to the segment’s revenue leadership.

The Micromanipulator segment is expected to witness the fastest CAGR from 2026 to 2033, driven by the growing adoption of ICSI and advanced embryo handling techniques. Micromanipulators enable precise sperm injection and embryo biopsy procedures, improving fertilization accuracy. Increasing preference for genetic testing and male infertility treatments is boosting demand for this sophisticated equipment. Technological advancements enhancing stability and operator control are further strengthening adoption. Moreover, expanding advanced IVF laboratories globally is accelerating the growth of the micromanipulator segment.

In Vitro Fertilization Market Regional Analysis

- North America dominated the In Vitro fertilization market with the largest revenue share of 39.84% in 2025, characterized by advanced healthcare infrastructure, high awareness regarding fertility treatments, favorable insurance coverage in select U.S. states, and the strong presence of leading fertility clinics and ART technology providers

- Patients in the region highly value advanced laboratory infrastructure, high clinical success rates, and the availability of specialized fertility clinics offering comprehensive reproductive services under one roof

- This widespread adoption is further supported by favorable insurance mandates in select U.S. states, high healthcare expenditure, the presence of leading fertility service providers, and growing acceptance of fertility preservation techniques, establishing In Vitro fertilization as a preferred reproductive solution across both urban and suburban populations

U.S. In Vitro Fertilization Market Insight

The U.S. In Vitro fertilization market captured the largest revenue share of 79% in 2025 within North America, fueled by rising infertility rates, delayed parenthood trends, and strong awareness regarding assisted reproductive technologies. Patients are increasingly prioritizing access to advanced fertility treatments supported by cutting-edge laboratory infrastructure and high clinical success rates. The growing availability of employer-sponsored fertility benefits, combined with favorable insurance mandates in select states and expanding fertility clinic networks, further propels the In Vitro fertilization industry. Moreover, continuous technological advancements in embryo screening, cryopreservation, and AI-based embryo selection are significantly contributing to the market's expansion.

Europe In Vitro fertilization Market Insight

The Europe In Vitro fertilization market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by supportive reimbursement policies in several countries and a well-established network of fertility clinics. The increase in delayed pregnancies, coupled with growing acceptance of assisted reproductive technologies, is fostering the adoption of In Vitro fertilization procedures. European patients are also drawn to the high standards of clinical practice and regulatory oversight ensuring safety and quality. The region is experiencing significant growth across public and private healthcare settings, with fertility services being expanded in both urban centers and cross-border reproductive care hubs.

U.K. In Vitro fertilization Market Insight

The U.K. In Vitro fertilization market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing infertility awareness and demand for advanced reproductive solutions. In addition, supportive guidelines from healthcare authorities and partial public funding for eligible patients are encouraging individuals and couples to seek treatment. The U.K.’s strong clinical research environment, alongside its established fertility clinics and growing private sector participation, is expected to continue to stimulate market growth.

Germany In Vitro fertilization Market Insight

The Germany In Vitro fertilization market is expected to expand at a considerable CAGR during the forecast period, fueled by rising maternal age and increasing awareness of fertility preservation options. Germany’s advanced healthcare infrastructure, combined with a strong regulatory framework, promotes the adoption of safe and standardized assisted reproductive procedures. The integration of advanced laboratory technologies and genetic screening methods is also becoming increasingly prevalent, with a strong preference for high-quality, ethically regulated fertility treatments aligning with local patient expectations.

Asia-Pacific In Vitro fertilization Market Insight

The Asia-Pacific In Vitro fertilization market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by rapid urbanization, improving healthcare infrastructure, and increasing disposable incomes in countries such as China, Japan, and India. The region's growing awareness regarding fertility treatment options, supported by expanding private fertility centers and medical tourism, is driving the adoption of In Vitro fertilization. Furthermore, as APAC strengthens its position as a cost-effective treatment destination with improving clinical standards, the accessibility and affordability of In Vitro fertilization services are expanding to a wider patient population.

Japan In Vitro fertilization Market Insight

The Japan In Vitro fertilization market is gaining momentum due to the country’s aging population, delayed marriage trends, and strong government support for fertility treatments. The Japanese market places significant emphasis on technological precision and clinical quality, and the adoption of In Vitro fertilization is driven by increasing treatment subsidies and advanced embryology practices. The integration of genetic screening and improved cryopreservation methods is fueling growth. Moreover, Japan’s supportive reimbursement expansions in recent years are expected to spur demand for accessible and high-quality reproductive solutions in both public and private healthcare sectors.

India In Vitro fertilization Market Insight

The India In Vitro fertilization market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s expanding middle class, rising infertility awareness, and rapid growth of private fertility clinics. India stands as one of the fastest-emerging destinations for fertility tourism, and In Vitro fertilization procedures are becoming increasingly popular in metropolitan and tier-II cities. The push toward advanced reproductive healthcare infrastructure and the availability of comparatively cost-effective treatment options, alongside experienced fertility specialists, are key factors propelling the market in India.

In Vitro Fertilization Market Share

The In Vitro Fertilization industry is primarily led by well-established companies, including:

- Vitrolife AB (Sweden)

- Thermo Fisher Scientific Inc. (U.S.)

- The Cooper Companies, Inc. (U.S.)

- FUJIFILM Irvine Scientific, Inc. (U.S.)

- Cook (U.S.)

- Hamilton Thorne Ltd. (U.S.)

- IVFtech ApS (Denmark)

- Esco Medical (Singapore)

- Genea Limited (Australia)

- Progyny, Inc. (U.S.)

- AIVF Ltd. (Israel)

- US Fertility, LLC (U.S.)

- Circle Surrogacy, LLC (U.S.)

- Prelude Fertility, Inc. (U.S.)

- Indira IVF Hospital Private Limited (India)

- Boston IVF (U.S.)

- Future Fertility Inc. (Canada)

- Shivani Scientific Industries Pvt. Ltd. (India)

- Kitazato Corporation (Japan)

- Nidacon International AB (Sweden)

What are the Recent Developments in Global In Vitro Fertilization Market?

- In November 2025, the All India Institute of Medical Sciences (AIIMS), Nagpur, launched Central India’s first government-run ART/IVF centre along with an ID-NAT lab and blood irradiator unit, significantly improving affordable access to advanced infertility treatment and clinical services in the region

- In July 2025, scientists in the United Kingdom reported that eight healthy children were born using a pioneering three-person IVF technique (mitochondrial replacement therapy), designed to prevent the transmission of severe mitochondrial diseases, marking a major scientific and clinical milestone in reproductive medicine

- In June 2025, KKR-backed IVI RMA Global announced a €400–450 million acquisition of ART Fertility Clinics, expanding its global footprint and strengthening investment momentum in the infertility treatment and IVF services sector

- In April 2025, a baby was born following fertilization using a fully automated AI-operated sperm-injecting robot, showcasing breakthrough automation in the ICSI component of IVF that could reduce human variability and improve precision in fertility labs

- In September 2023, Israeli healthtech company AIVF launched the first AI-powered IVF solution at a fertility clinic in Brazil, integrating advanced machine learning into embryo selection and IVF workflow, illustrating early adoption of AI technologies in clinical practice

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.