Global Incretin Mimetics Market

Taille du marché en milliards USD

TCAC :

%

USD

14.15 Billion

USD

31.90 Billion

2024

2032

USD

14.15 Billion

USD

31.90 Billion

2024

2032

| 2025 –2032 | |

| USD 14.15 Billion | |

| USD 31.90 Billion | |

| % | |

|

Segmentation du marché mondial des mimétiques de l'incrétine, par indication (diabète et autres), médicaments (exénatide, liraglutide, sitagliptine, saxagliptine, alogliptine, linagliptine et autres), voie d'administration (orale, parentérale et autres), application (tumeurs solides et tumeurs liées au sang), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des mimétiques de l'incrétine

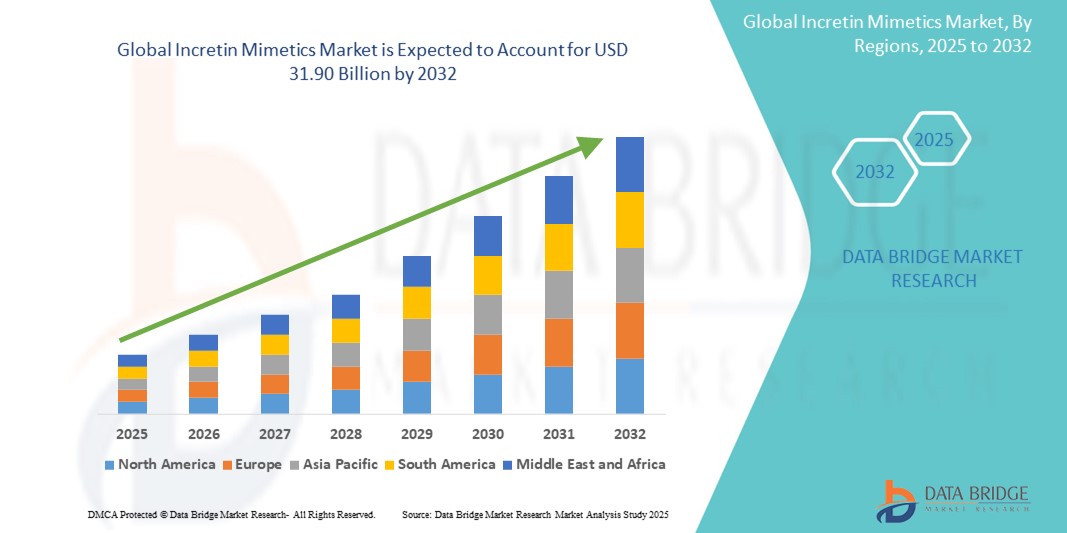

- La taille du marché mondial des mimétiques d'incrétine était évaluée à 14,15 milliards USD en 2024 et devrait atteindre 31,90 milliards USD d'ici 2032 , à un TCAC de 10,69 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète de type 2 dans le monde, ainsi que par l'intérêt croissant pour les thérapies innovantes offrant un meilleur contrôle glycémique et une réduction des effets secondaires. Les mimétiques de l'incrétine, tels que les agonistes du récepteur du GLP-1, gagnent en popularité grâce à leur double effet sur la régulation de la glycémie et la gestion du poids.

- De plus, l'augmentation des dépenses de santé, les politiques de remboursement favorables et le nombre croissant de données cliniques démontrant les bénéfices cardiovasculaires et rénaux positionnent les mimétiques de l'incrétine comme une option thérapeutique privilégiée. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des mimétiques de l'incrétine

- Les mimétiques de l'incrétine, une classe de médicaments antidiabétiques comprenant les agonistes des récepteurs du GLP-1 et les agonistes bi-agonistes du GIP/GLP-1, deviennent des éléments de plus en plus essentiels de la prise en charge moderne du diabète grâce à leur capacité à réguler la glycémie, à favoriser la perte de poids et à offrir des bienfaits cardiovasculaires. Leur intégration dans les plans de traitement du diabète de type 2 témoigne d'une confiance clinique croissante et de l'acceptation croissante des patients.

- La demande croissante de mimétiques d'incrétine est principalement motivée par la prévalence mondiale croissante du diabète de type 2, la sensibilisation croissante à la santé métabolique et l'évolution vers des thérapies combinées qui améliorent les résultats des patients tout en minimisant les effets indésirables.

- L'Amérique du Nord a dominé le marché des mimétiques de l'incrétine avec la plus grande part de revenus de 39,70 % en 2024, alimentée par l'adoption précoce de nouveaux traitements contre le diabète, une infrastructure de soins de santé robuste, des politiques de remboursement favorables et des niveaux élevés d'obésité et d'incidence du diabète aux États-Unis. La région continue de connaître une forte croissance, notamment avec l'approbation des agonistes avancés des récepteurs doubles GLP-1/GIP

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des mimétiques de l'incrétine au cours de la période de prévision, avec un TCAC projeté de 12,5 %, tiré par l'urbanisation croissante, l'augmentation des revenus disponibles, l'accès croissant aux soins de santé et une augmentation de la prévalence du diabète dans les pays peuplés comme la Chine et l'Inde.

- Le segment du diabète a dominé le marché des mimétiques d'incrétine, capturant une part de marché de 81,5 % en 2024, grâce à la forte prévalence mondiale du diabète de type 2 et à l'efficacité prouvée des thérapies à base d'incrétine dans le contrôle glycémique et la gestion du poids.

Portée du rapport et segmentation du marché des mimétiques de l'incrétine

|

Attributs |

Informations clés sur le marché des mimétiques de l'incrétine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des mimétiques de l'incrétine

« Demande accrue de thérapies personnalisées et pratiques »

- Une tendance significative et croissante sur le marché mondial des mimétiques de l'incrétine est la préférence croissante pour une prise en charge personnalisée et centrée sur le patient du diabète, utilisant des agonistes du récepteur du GLP-1 et des inhibiteurs de la DPP-4 de nouvelle génération. Ces traitements permettent un contrôle glycémique plus ciblé et offrent des avantages supplémentaires tels que la gestion du poids et la réduction du risque cardiovasculaire.

- Par exemple, les solutions à base de sémaglutide de Novo Nordisk, telles qu'Ozempic et Rybelsus, ont connu une forte adoption mondiale en raison de leur double bénéfice en termes de régulation glycémique et de perte de poids, notamment chez les patients obèses et en surpoids atteints de diabète de type 2. De même, le tirzépatide d'Eli Lilly, qui imite à la fois le GIP et le GLP-1, gagne en popularité grâce à ses effets métaboliques améliorés.

- L'intégration d'outils de santé numériques au traitement par mimétiques des incrétines permet un meilleur suivi et une meilleure observance du traitement. Les glucomètres intelligents et les applications mobiles de santé aident les patients à suivre leurs progrès en temps réel, incitant les cliniciens à adapter plus efficacement leurs traitements.

- De plus, l'utilisation croissante de formes orales à prise hebdomadaire ou quotidienne a rendu ces traitements plus pratiques, réduisant ainsi la charge thérapeutique associée aux schémas thérapeutiques uniquement injectables. Par exemple, la disponibilité du sémaglutide oral (Rybelsus) offre des options de traitement sans aiguille, améliorant ainsi l'observance thérapeutique chez les patients réticents aux injections.

- Cette évolution vers la commodité et l'amélioration de l'expérience thérapeutique transforme fondamentalement les attentes en matière de prise en charge du diabète. Par conséquent, les laboratoires pharmaceutiques investissent dans des systèmes d'administration innovants et des thérapies combinées qui s'adaptent à l'évolution des préférences des patients.

- La demande de traitements du diabète conviviaux, efficaces et aux multiples avantages augmente sur les marchés développés et émergents, car les patients et les prestataires recherchent des solutions complètes et à long terme pour la gestion des maladies chroniques.

Dynamique du marché des mimétiques de l'incrétine

Conducteur

« Besoin croissant en raison de la prévalence croissante du diabète de type 2 et de la demande de thérapies de gestion du poids »

- La prévalence mondiale croissante du diabète de type 2, conjuguée à la demande croissante de traitements permettant un contrôle glycémique et une perte de poids, constitue un moteur important du marché des mimétiques des incrétines. Ces agents, notamment les agonistes des récepteurs du GLP-1 et les agonistes bi-récepteurs GIP/GLP-1, deviennent des choix thérapeutiques privilégiés en raison de leurs multiples avantages cliniques.

- Par exemple, le succès généralisé du sémaglutide (Ozempic, Wegovy) et du tirzépatide (Mounjaro) reflète la dynamique du marché, portée par leur efficacité clinique dans le contrôle glycémique et la perte de poids. Ces produits connaissent une adoption croissante à l'échelle mondiale, notamment en cas d'utilisation hors AMM pour la gestion de l'obésité.

- Les mimétiques de l'incrétine aident non seulement à réguler la glycémie, mais contribuent également à réduire les risques cardiovasculaires, ce qui en fait des options intéressantes pour les patients présentant de multiples comorbidités.

- De plus, la facilité d’utilisation offerte par les injections hebdomadaires et le lancement de formulations orales (telles que Rybelsus) rendent ces thérapies plus accessibles et attrayantes pour les patients, améliorant ainsi l’observance et les résultats à long terme.

- L'acceptation croissante des soins préventifs, la sensibilisation croissante des populations diabétiques et l'évolution vers des soins fondés sur la valeur contribuent également à leur adoption. De plus, les systèmes de santé des pays développés incluent de plus en plus ces médicaments dans leurs politiques de remboursement, ce qui favorise l'expansion du marché.

Retenue/Défi

« Coût des thérapies et accessibilité dans les régions à faible revenu »

- Le coût élevé des mimétiques des incrétines, notamment des formulations de marque comme le sémaglutide et le tirzépatide, constitue un obstacle majeur à leur adoption, notamment dans les pays à revenu faible ou intermédiaire. Les frais à la charge des patients non assurés ou sous-assurés restent conséquents.

- Malgré leur efficacité, l'accès limité aux systèmes de santé publics et le manque d'alternatives génériques restreignent la portée des patients dans plusieurs marchés émergents.

- Par exemple, alors que l'Amérique du Nord et certaines régions d'Europe enregistrent une croissance robuste grâce à une couverture d'assurance solide et à des politiques de santé favorables, de nombreux patients en Asie, en Afrique et en Amérique latine dépendent encore de thérapies plus anciennes et plus abordables telles que les sulfonylurées ou la metformine en raison de contraintes de coût.

- D’autres défis incluent la nécessité de réfrigération dans certaines formulations, ce qui peut limiter l’utilisation dans les zones où l’infrastructure de la chaîne du froid est inadéquate.

- La résolution de ces problèmes par l’introduction de génériques à faible coût, de programmes de remboursement plus larges et d’un meilleur accès aux soins de santé sera essentielle pour libérer tout le potentiel du marché des mimétiques de l’incrétine à l’échelle mondiale.

Portée du marché des mimétiques de l'incrétine

Le marché des mimétiques de l’incrétine est segmenté en fonction de l’indication, des médicaments, de la voie d’administration, de l’application, des utilisateurs finaux et du canal de distribution.

• Par indication

Sur la base des indications, le marché des mimétiques de l'incrétine est segmenté en deux catégories : le diabète et les autres. Le segment du diabète a dominé le marché avec une part de chiffre d'affaires de 81,5 % en 2024, porté par la charge mondiale croissante du diabète de type 2 et les résultats cliniques avérés des médicaments GLP-1 et DPP-4.

Le segment des autres secteurs devrait connaître le TCAC le plus rapide de 5,2 % entre 2025 et 2032, alimenté par les applications émergentes dans la gestion de l'obésité et les maladies cardiométaboliques, notamment l'insuffisance cardiaque et le syndrome métabolique.

• Par les drogues

En termes de médicaments, le marché est segmenté en exénatide, liraglutide, sitagliptine, saxagliptine, alogliptine, linagliptine, entre autres. Le segment liraglutide détenait la part de marché la plus élevée, soit 24,5 % en 2024, grâce à son utilisation répandue sous les marques Victoza (diabète) et Saxenda (obésité), étayée par des données à long terme et une double homologation.

Le segment de l'exénatide devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2025 et 2032, en raison de l'adoption croissante de sa formulation hebdomadaire et d'un accès mondial élargi, en particulier sur les marchés émergents.

• Par voie d'administration

En fonction de la voie d'administration, le marché des mimétiques d'incrétine est segmenté en deux catégories : voie orale, voie parentérale et autres. Le segment parentéral a dominé le marché avec une part de chiffre d'affaires de 68,4 % en 2024, grâce à la forte adoption des injectables agonistes du récepteur du GLP-1, qui offrent un contrôle glycémique efficace et des avantages en matière de perte de poids.

Le segment oral devrait connaître le TCAC le plus rapide de 8,3 % au cours de la période de prévision, en grande partie grâce à la popularité croissante du sémaglutide oral (Rybelsus), qui offre une alternative non invasive aux injectables.

• Sur demande

En fonction des applications, le marché est segmenté en tumeurs solides et tumeurs hématologiques. Le segment des tumeurs solides représentait la part la plus importante (77,6 %) en 2024, grâce à un nombre croissant d'études précliniques et cliniques examinant les effets anticancéreux potentiels des analogues du GLP-1 dans les cancers du pancréas, colorectal et du sein.

Le segment des tumeurs liées au sang devrait connaître une croissance régulière avec un TCAC modéré de 5,4 % jusqu'en 2032, alors que les essais préliminaires et la recherche universitaire continuent d'explorer les applications hématologiques.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des mimétiques d'incrétine est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier dominait le marché avec une part de 48,7 % en 2024, reflétant l'administration institutionnelle de thérapies injectables et la mise en place de protocoles thérapeutiques en milieu hospitalier et ambulatoire.

Le segment des soins à domicile devrait connaître la croissance la plus rapide avec un TCAC de 7,9 % de 2025 à 2032, soutenu par l'augmentation de l'auto-administration des patients, l'adoption accrue des stylos et une évolution vers des soins personnalisés à domicile.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières domine le marché avec une part de marché de 46,2 % en 2024, grâce à ses pratiques d'achat en gros, à sa gestion centralisée des médicaments et à son harmonisation étroite avec les établissements de soins.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide de 8,6 % entre 2025 et 2032, grâce à la tendance croissante à l'adoption de la pharmacie électronique, à l'intégration de la télésanté et à la préférence accrue des patients pour la livraison à domicile et les modèles d'abonnement.

Analyse régionale du marché des mimétiques de l'incrétine

- L'Amérique du Nord a dominé le marché des mimétiques de l'incrétine avec la plus grande part de revenus de 39,70 % en 2024, grâce à la forte prévalence du diabète de type 2, à l'adoption croissante des thérapies à base de GLP-1 et de DPP-4 et à la disponibilité précoce de nouveaux médicaments tels que le sémaglutide oral (Rybelsus).

- La présence de sociétés pharmaceutiques de premier plan telles que Pfizer, Bristol-Myers Squibb et Abbott, combinée à des politiques de remboursement favorables et à une forte sensibilisation parmi les prestataires de soins de santé et les patients, a considérablement propulsé l'expansion du marché.

- En outre, la région bénéficie d'infrastructures de soins de santé avancées, d'essais cliniques en cours pour des indications élargies (telles que l'obésité, la réduction du risque cardiovasculaire) et d'investissements élevés en R&D, renforçant encore sa position de leader sur le marché mondial des mimétiques de l'incrétine.

Aperçu du marché américain des mimétiques de l'incrétine

Le marché américain des mimétiques de l'incrétine a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81,3 %, grâce à la forte prévalence du diabète de type 2, à la hausse des taux d'obésité et à la forte adoption des agonistes des récepteurs du GLP-1 tels que le sémaglutide et le liraglutide. La sensibilisation croissante des médecins, la couverture d'assurance maladie étendue et le marketing agressif d'acteurs majeurs tels que Novo Nordisk et Eli Lilly stimulent également la croissance. De plus, l'utilisation croissante hors indication de ces médicaments pour la gestion du poids et les bienfaits cardiovasculaires contribue significativement à la domination du marché américain.

Aperçu du marché européen des mimétiques de l'incrétine

Le marché européen des mimétiques d'incrétines représentait 27,5 % du chiffre d'affaires mondial en 2024 et devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, portée par la charge croissante du diabète et de l'obésité. La région bénéficie de politiques de remboursement favorables, d'une population gériatrique croissante et d'une prescription accrue de traitements à base d'incrétines. La demande est soutenue par l'acceptation croissante des thérapies combinées, notamment chez les patients intolérants aux antidiabétiques traditionnels.

Aperçu du marché britannique des mimétiques de l'incrétine

Le marché britannique des mimétiques de l'incrétine devrait croître à un TCAC de 10,6 % entre 2025 et 2032, soutenu par les programmes proactifs de gestion du diabète du NHS et l'accès des patients à des médicaments innovants contre le GLP-1. L'utilisation croissante d'agonistes oraux du récepteur du GLP-1, tels que Rybelsus, et l'attention constante portée aux troubles métaboliques liés à l'obésité stimulent l'expansion du marché. De plus, les initiatives de sensibilisation à la santé et d'intégration de la santé numérique soutiennent la croissance des prescriptions.

Aperçu du marché allemand des mimétiques de l'incrétine

Le marché allemand des mimétiques d'incrétine a représenté 21,3 % du chiffre d'affaires en 2024. Ce marché devrait connaître une croissance régulière grâce à une infrastructure de santé solide, à l'augmentation de l'incidence du diabète et à l'engagement soutenu des médecins envers les nouvelles thérapies GLP-1 et DPP-4. Les consommateurs et les professionnels de santé allemands privilégient les médicaments de haute qualité et cliniquement efficaces, et le marché est également soutenu par l'adoption de médicaments à double action à base d'incrétine pour le contrôle de la glycémie et du poids.

Aperçu du marché des mimétiques de l'incrétine en Asie-Pacifique

Le marché des mimétiques de l'incrétine en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,5 % entre 2025 et 2032, sous l'effet conjugué de l'urbanisation croissante, de la croissance des revenus de la classe moyenne et de la forte prévalence du diabète. Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande de GLP-1 oraux et injectables, grâce à une meilleure connaissance et à un meilleur accès. Les multinationales pharmaceutiques et les laboratoires pharmaceutiques locaux investissent massivement dans l'expansion du marché, les essais cliniques et les stratégies d'accessibilité financière.

Aperçu du marché japonais des mimétiques de l'incrétine

Le marché japonais des mimétiques de l'incrétine a représenté 26,7 % du chiffre d'affaires du marché Asie-Pacifique en 2024, reflétant une forte tendance vers les thérapies métaboliques à long terme fondées sur des données probantes. Le marché japonais privilégie la médecine de précision, et l'adoption généralisée des mimétiques de l'incrétine est favorisée par le vieillissement de la population, l'augmentation des comorbidités liées à l'obésité et des délais d'approbation des médicaments favorables. L'intégration de diagnostics avancés et d'outils numériques de gestion du diabète accélère également l'adoption des médicaments.

Aperçu du marché chinois des mimétiques de l'incrétine

En 2024, le marché chinois des mimétiques de l'incrétine représentait la plus grande part de chiffre d'affaires, soit 34,9 % sur le marché Asie-Pacifique. Les principaux moteurs sont l'urbanisation rapide, la sédentarité croissante et une forte production pharmaceutique nationale. L'accent mis par le gouvernement chinois sur la lutte contre les maladies chroniques, conjugué à l'élargissement de la couverture maladie et à la popularité croissante des injections amaigrissantes, stimule la demande. La disponibilité de biosimilaires et d'alternatives locales rentables favorise également l'accessibilité.

Part de marché des mimétiques de l'incrétine

L'industrie des mimétiques d'incrétine est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc (États-Unis)

- AstraZeneca (Royaume-Uni)

- Bristol-Myers Squibb Company (États-Unis)

- Teva Pharmaceutical Industries Ltd (Israël)

- Sun Pharmaceutical Industries Ltd (Inde)

- Novartis AG (Suisse)

- Lupin (Inde)

- Cipla Inc (Inde)

- Fresenius SE & Co. KGaA (Allemagne)

- Sanofi (France)

- F. Hoffmann-La Roche SA (Suisse)

- Abbott (États-Unis)

Derniers développements sur le marché mondial des mimétiques de l'incrétine

- En juin 2025, Novo Nordisk a annoncé son intention de lancer des essais cliniques de phase III pour l'amycrétine, un agoniste double des récepteurs du GLP-1 et de l'amyline, destiné au traitement de l'obésité et du diabète de type 2. Suite aux résultats très prometteurs obtenus à mi-parcours, avec une perte de poids de 22 % en 36 semaines chez les patients avec la version injectable, l'entreprise développe des formulations orales et injectables. Ce développement témoigne du leadership continu de Novo Nordisk dans le domaine des incrétines et de son engagement à élargir les options thérapeutiques adaptées aux patients.

- En avril 2025, Eli Lilly a annoncé les résultats positifs de son essai de phase III ACHIEVE-1 sur l'Orforglipron, un agoniste oral du récepteur du GLP-1 conçu pour le traitement du diabète de type 2 et de l'obésité. L'essai a montré une réduction de l'HbA1c allant jusqu'à 1,6 point et une perte de poids moyenne de 8 % sur 40 semaines. Cette étape importante positionne l'Orforglipron comme une alternative orale solide aux traitements injectables à base de GLP-1 et illustre l'importance accordée par Eli Lilly aux modalités thérapeutiques innovantes et sans aiguille pour améliorer l'observance thérapeutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.