Global Industrial Bakeware Market

Taille du marché en milliards USD

TCAC :

%

USD

7.24 Billion

USD

10.78 Billion

2024

2032

USD

7.24 Billion

USD

10.78 Billion

2024

2032

| 2025 –2032 | |

| USD 7.24 Billion | |

| USD 10.78 Billion | |

| % | |

|

Segmentation du marché mondial des ustensiles de cuisson industriels, par type de produit (moules et plateaux, tasses, moules, poêles et plats, rouleaux à pâtisserie et autres), matériau (métal, silicone, verre, céramique, matériaux composites et autres), application (commerciale, industrielle et domestique), canal de distribution (vente directe, vente au détail, commerce en ligne/e-commerce et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des ustensiles de cuisson industriels ?

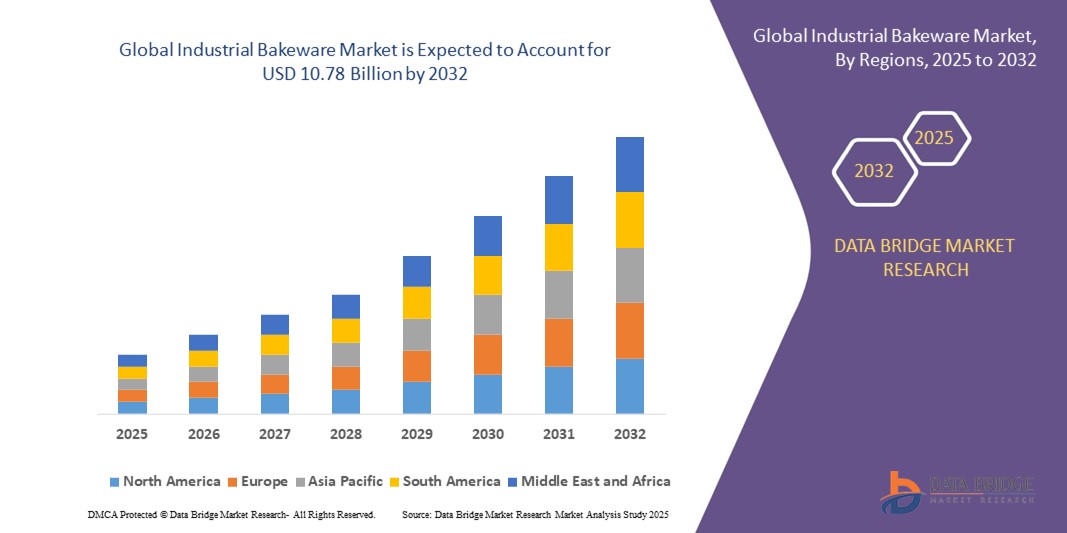

- La taille du marché mondial des ustensiles de cuisson industriels était évaluée à 7,24 milliards USD en 2024 et devrait atteindre 10,78 milliards USD d'ici 2032 , à un TCAC de 5,10 % au cours de la période de prévision.

- Le marché des ustensiles de cuisson industriels connaît une croissance soutenue, portée par la demande croissante des boulangeries commerciales et des grandes usines de production alimentaire. Les progrès réalisés dans les matériaux antiadhésifs et durables, ainsi que l'évolution vers des solutions écologiques, sont des tendances clés qui façonnent le marché.

- L'essor de la pâtisserie maison ces dernières années a également stimulé la demande, notamment via les canaux de vente en ligne. Cependant, les fluctuations des prix des matières premières et la nécessité de pratiques de fabrication durables posent des défis. La croissance régionale est notable en Asie-Pacifique, où l'urbanisation et l'essor des industries alimentaires sont des moteurs clés.

Quels sont les principaux points à retenir du marché des ustensiles de cuisson industriels ?

- La consommation mondiale croissante de produits de boulangerie-pâtisserie est un moteur essentiel du marché des ustensiles de cuisson industriels, alimentée par la popularité croissante des plats préparés et des en-cas à emporter. Cette forte hausse de la demande est particulièrement marquée dans les zones urbaines, où l'évolution des modes de vie vers les repas rapides est manifeste.

- De plus, la croissance des segments de la boulangerie artisanale et spécialisée accroît le besoin de solutions de cuisson avancées, permettant aux fabricants d'augmenter leur production tout en maintenant la qualité et la régularité des produits. Par exemple, selon un article publié dans ETHospitalityWorld, en août 2024, le secteur de la boulangerie connaît une révolution grâce à l'intégration des technologies culinaires et des procédés de cuisson traditionnels, portée par une demande croissante d'alternatives alimentaires plus saines, durables et créatives.

- L'Amérique du Nord a dominé le marché des ustensiles de cuisson industriels avec la plus grande part de revenus de 36,14 % en 2024, grâce à l'intérêt croissant des consommateurs pour la pâtisserie maison, les cafés-boulangeries et les produits de boulangerie artisanaux.

- Le marché des ustensiles de cuisson industriels en Asie-Pacifique devrait connaître le TCAC le plus rapide de 6,39 % entre 2025 et 2032, soutenu par l'urbanisation, la hausse des revenus disponibles et l'évolution des habitudes alimentaires.

- Le segment des boîtes et des plateaux a dominé le marché avec la plus grande part de revenus de 38,6 % en 2024, principalement en raison de leur large utilisation dans les boulangeries, les confiseries et les usines de transformation des aliments à grande échelle.

Portée du rapport et segmentation du marché des ustensiles de cuisson industriels

|

Attributs |

Informations clés sur le marché des ustensiles de cuisson industriels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des ustensiles de cuisson industriels ?

Demande croissante d'ustensiles de cuisson antiadhésifs, durables et personnalisés

- Une tendance importante et croissante sur le marché mondial des ustensiles de cuisson industriels est l'adoption de revêtements antiadhésifs et de matériaux durables tels que le silicone, l'acier aluminisé et les composites recyclables, visant à améliorer la durabilité, l'efficacité énergétique et la facilité de démoulage des aliments.

- Les fabricants se concentrent de plus en plus sur des ustensiles de cuisson personnalisés et spécialisés conçus pour les boulangeries commerciales, les hôtels et la production alimentaire à grande échelle afin de répondre aux diverses préférences des consommateurs.

- Par exemple, en 2024, le groupe SEB et Meyer Corporation ont élargi leurs gammes de produits de cuisson industriels avec des matériaux respectueux de l'environnement et des revêtements haute performance pour répondre à la fois aux préoccupations environnementales et à l'efficacité de la cuisson de masse.

- Cette tendance remodèle la boulangerie industrielle en s'alignant sur les objectifs de durabilité, en améliorant l'efficacité de la production et en répondant à la demande croissante de produits de boulangerie spécialisés

Quels sont les principaux moteurs du marché des ustensiles de cuisson industriels ?

- La croissance de l'industrie mondiale de la boulangerie et de la confiserie, stimulée par la consommation croissante de pain, de gâteaux, de pâtisseries et de biscuits, est un facteur majeur qui alimente la demande d'ustensiles de cuisson industriels.

- Par exemple, en mars 2024, Wilton Brands LLC a lancé des gammes d'ustensiles de cuisson de qualité professionnelle conçues pour les boulangeries à grand volume, soulignant ainsi comment l'innovation dans les ustensiles de cuisson soutient la demande industrielle.

- La demande croissante de fours économes en énergie et d'ustensiles de cuisson durables encourage les boulangeries à remplacer les équipements conventionnels par des solutions d'ustensiles de cuisson avancés et durables.

- Le passage à des produits antiadhésifs et faciles à nettoyer réduit les temps d'arrêt opérationnels dans les installations de boulangerie commerciales, les rendant plus attrayantes pour les utilisateurs professionnels.

- La tendance mondiale à l'urbanisation et à la consommation accrue de produits de boulangerie prêts à consommer continue de propulser l'adoption des ustensiles de cuisson industriels dans les supermarchés, les restaurants à service rapide et les industries alimentaires emballées.

Quel facteur freine la croissance du marché des ustensiles de cuisson industriels ?

- Les coûts élevés des matières premières, en particulier pour les revêtements antiadhésifs haut de gamme, l'acier aluminisé et les alternatives écologiques, restent un défi pour les fabricants qui doivent trouver un équilibre entre qualité et prix abordable.

- Par exemple, la hausse des prix de l'aluminium et de l'acier inoxydable en 2024 a augmenté les coûts de production pour des entreprises telles que Chicago Metallic Bakeware et Nordic Ware, ce qui a eu un impact sur les marges bénéficiaires.

- Les cycles courts de remplacement des produits dans les installations industrielles, en raison de l'usure due à la cuisson à haut volume, peuvent limiter la rentabilité à long terme des boulangeries.

- La concurrence intense des fabricants locaux à bas prix, notamment en Asie-Pacifique, met au défi les marques mondiales en termes de prix et de différenciation des produits.

- Relever ces défis grâce à une innovation rentable, un approvisionnement en matériaux durables et des améliorations de la durabilité sera essentiel pour que les fabricants restent compétitifs sur le marché mondial.

Comment le marché des ustensiles de cuisson industriels est-il segmenté ?

Le marché est segmenté en fonction du type de produit, du matériau, de l’application et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des ustensiles de cuisson industriels est segmenté en moules et plateaux, gobelets, moules, plats et casseroles, rouleaux à pâtisserie, etc. Le segment des moules et plateaux a dominé le marché avec la plus grande part de chiffre d'affaires (38,6 %) en 2024, principalement en raison de leur large utilisation dans les grandes boulangeries, confiseries et usines de transformation alimentaire. Leur polyvalence pour le pain, les viennoiseries, les gâteaux et les biscuits en fait un outil essentiel pour les lignes de cuisson automatisées et manuelles. La demande de moules et plateaux durables, réutilisables et standardisés a stimulé leur adoption dans les unités de production industrielle.

Le segment des moules devrait connaître le TCAC le plus rapide, soit 20,5 % entre 2025 et 2032, grâce à la demande croissante de produits de boulangerie personnalisés et haut de gamme, notamment pour les gâteaux décoratifs et les confiseries. La tendance à l'innovation dans la conception des produits de boulangerie et la préférence des consommateurs pour les produits artisanaux favorisent l'adoption des moules dans les installations industrielles.

- Par matériau

En termes de matériaux, le marché des ustensiles de cuisson industriels est segmenté en métal, silicone, verre, céramique, matériaux composites, etc. Le segment du métal a représenté la plus grande part de chiffre d'affaires en 2024, avec 52,4 %, grâce à sa conduction thermique supérieure, sa durabilité et son adéquation à la cuisson en grande quantité dans les installations commerciales et industrielles. L'acier inoxydable et l'aluminium restent les choix privilégiés en raison de leur résilience et de leur efficacité à maintenir une qualité de cuisson uniforme.

Le segment du silicone devrait enregistrer le TCAC le plus rapide, soit 22,1 % entre 2025 et 2032, grâce à l'adoption croissante d'ustensiles de cuisson antiadhésifs, légers et flexibles. Les ustensiles de cuisson en silicone gagnent en popularité dans les applications industrielles et la pâtisserie spécialisée, où un démoulage facile et des designs complexes sont requis. De plus, les considérations de durabilité et la préférence des consommateurs pour les matériaux sans BPA et de qualité alimentaire devraient encore stimuler le segment des ustensiles de cuisson en silicone au cours de la période de prévision.

- Par application

En fonction des applications, le marché des ustensiles de cuisson industriels est segmenté en secteurs commercial, industriel et domestique. Le segment commercial a dominé le marché avec la plus grande part de chiffre d'affaires, soit 41,7 % en 2024, soutenu par le nombre croissant de chaînes de boulangeries, de cafés et de restaurants à service rapide dans le monde. La demande est stimulée par le besoin constant d'équipements de cuisson standardisés qui améliorent l'efficacité, maintiennent la qualité et soutiennent la production de masse de produits de boulangerie populaires.

Le segment industriel devrait connaître le taux de croissance annuel composé le plus élevé, soit 18,9 %, entre 2025 et 2032, grâce à la hausse des investissements dans les installations de boulangerie automatisées à grande échelle. La demande croissante de produits de boulangerie emballés dans les supermarchés et les commerces de proximité favorise également l'adoption industrielle. Le segment des ménages, bien que plus restreint, contribue également à la croissance du marché, porté par la popularité des pâtisseries maison, notamment après la pandémie, et par la hausse des ventes de petits ustensiles de cuisson via les canaux de vente au détail et de commerce électronique.

- Par canal de distribution

En fonction du canal de distribution, le marché des ustensiles de cuisson industriels est segmenté en ventes directes, commerce de détail, commerce en ligne/e-commerce, etc. En 2024, la vente directe représentait la plus grande part de chiffre d'affaires, soit 36,9 %, les fabricants fournissant directement des quantités importantes d'ustensiles de cuisson aux clients commerciaux et industriels. Ce modèle garantit fiabilité, personnalisation et rentabilité, ce qui en fait le choix privilégié des boulangeries et des restaurateurs.

Le segment du commerce en ligne devrait connaître le TCAC le plus rapide, soit 21,3 % entre 2025 et 2032, grâce à la croissance rapide des plateformes numériques et à l'évolution des préférences des acheteurs. Les canaux en ligne offrent une grande variété d'ustensiles de cuisson, des prix compétitifs et une livraison à domicile facile, ce qui attire aussi bien les petites boulangeries que les particuliers. Les points de vente au détail restent également importants, notamment pour les ustensiles de cuisson ménagers, tandis que d'autres canaux, tels que les distributeurs et les grossistes, s'adressent à des marchés régionaux spécialisés.

Quelle région détient la plus grande part du marché des ustensiles de cuisson industriels ?

- L'Amérique du Nord a dominé le marché des ustensiles de cuisson industriels avec la plus grande part de revenus de 36,14 % en 2024, grâce à l'intérêt croissant des consommateurs pour la pâtisserie maison, les cafés-boulangeries et les produits de boulangerie artisanaux.

- La demande dans la région est également alimentée par la forte présence de boulangeries commerciales, de restaurants à service rapide et par la croissance des ventes de produits de boulangerie prêts à consommer.

- Le marché bénéficie également de revenus disponibles plus élevés, d'une population croissante soucieuse de sa santé et à la recherche de solutions de cuisson haut de gamme, ainsi que de l'influence de la culture de la pâtisserie à travers les médias numériques, les émissions de cuisine et les plateformes sociales.

Aperçu du marché américain des ustensiles de cuisson industriels

Le marché américain des ustensiles de cuisson industriels a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par une forte demande des boulangeries commerciales et des chaînes de restauration, ainsi que par la tendance croissante des pâtisseries maison. La popularité croissante des ustensiles de cuisson conçus pour une cuisine plus saine, tels que les moules antiadhésifs et en silicone, a encore accéléré leur adoption. L'essor du commerce en ligne, conjugué à la croissance de la culture des pâtisseries maison faites maison pendant les fêtes et les périodes de fêtes, continue de propulser le marché.

Aperçu du marché européen des ustensiles de cuisson industriels

Le marché européen des ustensiles de cuisson industriels devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par une forte tradition de consommation de produits de boulangerie et par l'innovation croissante dans la conception des ustensiles de cuisson. La demande croissante de pain artisanal, de viennoiseries et d'alternatives plus saines en boulangerie renforce la demande d'ustensiles de cuisson durables et de haute qualité. Les normes européennes strictes de sécurité alimentaire et les investissements croissants des boulangeries commerciales dans des équipements de cuisson modernes contribuent également à cette forte croissance.

Aperçu du marché britannique des ustensiles de cuisson industriels

Le marché britannique des ustensiles de cuisson industriels devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par la popularité des cafés, des pâtisseries et l'importance accordée aux produits de boulangerie artisanaux. La demande croissante de solutions de cuisson écologiques et durables, conjuguée à la croissance des entreprises de boulangerie en ligne, façonne l'expansion du marché. La solidité des réseaux de distribution et la préférence des consommateurs pour la commodité contribuent à l'adoption de ces produits dans le pays.

Aperçu du marché allemand des ustensiles de cuisson industriels

Le marché allemand des ustensiles de cuisson industriels devrait connaître une croissance TCAC considérable, portée par une culture de consommation de pain et de produits de boulangerie et une évolution vers des ustensiles de cuisson haut de gamme et durables. L'accent mis par le pays sur l'efficacité énergétique, l'ingénierie de précision et les matériaux respectueux de l'environnement influence également l'adoption de solutions innovantes en matière d'ustensiles de cuisson. Le nombre croissant de boulangeries artisanales, combiné à la modernisation des installations de production, renforce la position de l'Allemagne sur le marché européen.

Quelle région connaît la croissance la plus rapide sur le marché des ustensiles de cuisson industriels ?

Le marché des ustensiles de cuisson industriels en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 6,39 % entre 2025 et 2032, soutenu par l'urbanisation, la hausse des revenus disponibles et l'évolution des habitudes alimentaires. Le développement de la culture boulangère, notamment en Chine, au Japon et en Inde, stimule une forte demande d'ustensiles de cuisson, tant pour les particuliers que pour les professionnels. La présence croissante des marques mondiales de boulangerie, l'expansion rapide des cafés et de la restauration rapide, ainsi que la puissance industrielle nationale font de l'Asie-Pacifique la région la plus dynamique du secteur.

Aperçu du marché japonais des ustensiles de cuisson industriels

Le marché japonais des ustensiles de cuisson industriels gagne du terrain grâce à l'intérêt croissant pour les produits de boulangerie de style occidental et à la culture de la pâtisserie haut de gamme. Les solutions compactes et innovantes, adaptées au mode de vie urbain japonais, sont très recherchées. De plus, l'accent mis sur la qualité, la précision et la polyvalence des produits stimule la croissance du marché, notamment dans les secteurs de la boulangerie commerciale et de la restauration.

Aperçu du marché chinois des ustensiles de cuisson industriels

En 2024, le marché chinois des ustensiles de cuisson industriels représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'essor de la classe moyenne urbaine, le développement des chaînes de cafés et la popularité croissante des produits de boulangerie de style occidental. Des ustensiles de cuisson abordables, une production nationale dynamique et l'essor du e-commerce stimulent la demande. Le secteur chinois de la boulangerie bénéficie également des initiatives gouvernementales en faveur de la restauration, ce qui en fait un marché de premier plan pour l'adoption des ustensiles de cuisson.

Quelles sont les principales entreprises du marché des ustensiles de cuisson industriels ?

L'industrie des ustensiles de cuisson industriels est principalement dirigée par des entreprises bien établies, notamment :

- Wilton Brands LLC (États-Unis)

- Nordic Ware (États-Unis)

- Ustensiles de cuisson métalliques Chicago (États-Unis)

- Lodge Manufacturing Company (États-Unis)

- Fat Daddio's (États-Unis)

- Groupe SEB (France)

- De Buyer Industries SAS (France)

- Gobel France (France)

- Pan des États-Unis (États-Unis)

- Meyer Corporation (États-Unis)

- Paderno Cuisine du monde (Canada)

- Vollrath Company, LLC (États-Unis)

- Matfer Bourgeat International (France)

- Sasa Demarle Inc. (France)

- Vollum Inc. (États-Unis)

- Conair Corporation (États-Unis)

- Helen of Troy Limited (États-Unis)

- Le Creuset (France)

- TableCraft Products Company (États-Unis)

Quels sont les développements récents sur le marché mondial des ustensiles de cuisson industriels ?

- En février 2023, Meyer Corporation a dévoilé sa collection d'ustensiles de cuisson Anolon Pro, conçue en acier aluminisé non revêtu de qualité commerciale pour une conductivité thermique, une durabilité et une régularité de cuisson supérieures. Compatibles avec le four et le gril, ces moules permettent de réaliser une variété de recettes sucrées et salées, et sont dotés de bords laminés continus pour une résistance accrue. Ce lancement a renforcé le positionnement de Meyer dans la catégorie des ustensiles de cuisson haut de gamme.

- En février 2023, Guardini, en collaboration avec ArcelorMittal, Cooper Coated Coil et ILAG, a lancé la gamme d'ustensiles de cuisson durables XBake, fabriqués avec l'acier vert certifié XCarb d'ArcelorMittal et revêtus d'un matériau antiadhésif sans PFAS appliqué sur les bobines d'acier par CCC. Cette innovation renforce l'engagement de Guardini en faveur de solutions de cuisson respectueuses de l'environnement et de la santé.

- En octobre 2021, Caraway, marque d'ustensiles de cuisine non toxiques, a fait son entrée sur le marché des ustensiles de cuisson en lançant une collection déclinée en cinq coloris modernes. Ces articles antiadhésifs sont fabriqués à partir de matériaux non toxiques et dotés d'un revêtement céramique, garantissant ainsi leur absence de métaux lourds nocifs. Cette expansion illustre la mission de Caraway : allier esthétique et ustensiles de cuisson sûrs et durables.

- En avril 2021, Made In, fournisseur d'ustensiles de cuisine haut de gamme D2C, s'est associé à la célèbre pâtissière Nancy Silverton pour lancer une gamme de plats de cuisson en porcelaine de différentes formes et tailles. Fabriquée en France, cette collection offrait des designs exotiques et des performances de haute qualité. Cette collaboration a renforcé l'image de marque de Made In grâce à son association avec une figure culinaire de renom.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.